Дисциплина «Экономика и организация отрасли»

1. Отрасль: понятие, классификация, факторы, определяющие отраслевую структуру экономики.

2. Роль отрасли (торговли) в рыночной системе хозяйствования, классификация предприятий по подотраслям, их основные функции.

3. Организации розничной торговли: функции, задачи, классификация, пути развития в условиях конкуренции.

4. Организации общественного питания: понятие, виды, классификация, пути развития в условиях конкуренции.

5. Организации оптовой торговли: понятие, функции, роль в повышении эффективности функционирования отрасли.

6. Интеграционные процессы в отрасли, развитие сетевых структур, их конкурентные преимущества.

7. Особенности региональной структуры отрасли (торговли), актуальные направления ее развития.

8. Принципы и содержание государственного регулирования отрасли (торговли), органы регулирования и контроля, их права и обязанности.

9. Особенности и принципы размещения организаций оптовой, розничной торговли и общественного питания.

10. Ответственность организаций торговли при работе на потребительском рынке: законодательная база, виды ответственности.

11. Роль малого предпринимательства в отрасли, пути развития в современных условиях.

12. Концентрация капитала: понятие, условия, уровни и факторы, формы концентрации капитала и создания сетевых структур.

13. Экономическое содержание и формы концентрации капитала в торговле: горизонтальная и вертикальная интеграция.

14. Содержание и организация планирования хозяйственной деятельности предприятий отрасли, виды и система планов.

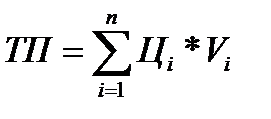

15. Экономическая сущность товарооборота отрасли: состав, структура и система показателей.

16. Торговая надбавка как источник доходов отрасли, размеры торговых надбавок.

17. Рынок труда и его значение в формировании кадров отрасли, организация оплаты труда.

18. Сущность прибыли, виды прибыли и пути ее увеличения в отрасли (торговле).

19. Рентабельность как показатель эффективности функционирования отрасли (торговли), система показателей рентабельности.

20. Издержки предприятий отрасли (торговли), классификация издержек и пути их снижения.

21. Основные фонды отрасли (торговли), и пути повышения эффективности их использования.

22. Оборотные средства отрасли (торговли), и пути повышения эффективности их использования.

23. Основные направления инновационного развития отрасли, пути повышения экономической эффективности.

24. Стратегия вертикальной интеграции, вертикальная интеграция в отрасли.

25. Стратегия горизонтальной интеграции, горизонтальная интеграция в отрасли.

26. Стратегия диверсификации, процессы диверсификации в отрасли.

27. Промышленная политика: содержание и направления развития.

28. Хозяйственные связи отраслей производственной и потребительской сферы их необходимость и эффективность.

29. Размещение предприятий как фактор эффективного функционирования отрасли.

30. Инвестиции и эффективность инвестиционной деятельности в отрасли.

Индекс концентрации (concentration ratio)

Индекс Херфиндаля-Хиршмана (Herfindal-Hirshman Index)

Дисциплина «Экономические методы управления организацией»

1. Классификация функций управления

2. Экономическое стимулирование и экономическая ответственность персонала

3. Прибыль и рентабельность предприятия

- Классификация функций управления

Функция управления – это конкретный вид управленческой деятельности, который осуществляется специальными приемами и способами, а так же соответствующая организация работ. Фукции управления можно представить, как виды управленческого труда, связанные с воздействием на управляемый объект. Ведь управление – это искусство создавать вещи посредствам людей. Принято считать, что в процессе управления выполняются следующие основные функции: планирование, организация, мотивация и контроль).

Функция планирования: предполагает решение о том, какими должны быть цели организации и что должны делать ее члены, что бы достичь этих целей применяются для достижения конкретных целей и задач организации различные методы.

Единого метода планирования, который бы соответствовал каждой ситуации, не существует. Тип планирования и акцент, который делает менеджер в процессе планирования, зависит от его положения в организационной иерархии фирмы, т.е. процесс планирования осуществляется соответственно уровням организации. Так, стратегическое планирование (высший уровень) — главная задача планирования на этом уровне состоит в том, чтобы определить, как организация будет себя вести в своей рыночной нише. На среднем уровне управления занимаются тактическим планированием, т.е; определяются промежуточные цели на пути достижения стратегических целей и задач.

Планирование осуществляется и на нижнем уровне организации. Оно называется оперативным планированием — это основа основ планирования.

Функция организации. Она состоит в установлении постоянных и временных взаимоотношений между всеми подразделениями организации, определении порядка и условий ее функционирования. Это — процесс объединения людей и средств для достижения поставленных организацией целей.

Поскольку концепция организации состоит в сведении воедино всех специалистов фирмы, задача состоит в том, чтобы определить миссию, роль, ответственность, подотчетность для каждого из них.

Процесс организации структурирует работу и формирует подразделения исходя из размера предприятия, ее целей, технологии и персонала.

Функция мотивации. Поведение человека всегда мотивировано. Он Может трудиться усердно, с воодушевлением и энтузиазмом, а может уклоняться от работы. Поведение личности может иметь и любые другие проявления. Во всех случаях следует искать мотив поведения.

Мотивация — это процесс побуждения себя и других к деятельности для достижения личностных целей и целей организации.

Традиционный подход к мотивации основывается на вере в то, что сотрудники — всего лишь ресурсы, активы, которые мы должны заставить эффективно работать.

Функция контроля. Итак, составлен план организации, создана ее структура, заполнены рабочие места и определены мотивы поведения сотрудников. Остается еще один компонент, который необходимо добавить к функциям управления, - это контроль. Контроль, как правило, ассоциируют с властью, командованием, "поймать", "уличить", "схватить". Такое представление о контроле уводит в сторону от явного содержания функции контроля.

В самом общем виде контроль означает процесс соизмерения (сопоставления) фактически достигнутых результатов с запланированными.

2. Экономическое стимулирование и экономическая ответственность персонала

Для эффективного функционирования современного предприятия, основанного на применении сложной техники и технологий, необходимы четкая организация и стимулирование трудового процесса, применение прогрессивных норм и нормативов, являющихся основой не только организации труда на рабочих местах, но и планирования, организации производственных процессов и управления организацией.

Стимулирование труда – это методы наиболее рационального соединения рабочей силы со средствами производства, обеспечивающие рост производительности труда и способствующие сохранению здоровья работников.

Цель системы стимулирования труда – создание таких условий труда для человека, которые максимально стимулируют труд и одновременно повышают доходы предприятия. Исходя из определения стимулирования труда, она призвана решать следующие задачи:

1) технико-технологические, проявляемые в оптимальной технологической структуре производства, специализации производственного процесса;

2) экономические, предполагающие эффективное использование совокупного фонда рабочего времени, снижение трудоемкости продукции, улучшение использования оборудования по времени и мощности, повышение качества продукции, что обеспечивает высокую производительность труда, рентабельность продукции и минимальную себестоимость;

3) организационные, предусматривающие установление порядка и последовательность выполнения работ, создание условий для высокоэффективной, бесперебойной работы исполнителей, обеспечение полной и равномерной их загруженности, индивидуальной и коллективной ответственности за результаты деятельности, создание действенной системы стимулирования труда, а также системы его нормирования, отвечающей специфике производственной деятельности;

4) психофизиологические, предполагающие создание благоприятных условий труда на рабочих местах, обеспечивающих высокую и устойчивую работоспособность человека, сохранение его здоровья, оптимизацию режимов труда и отдыха;

5) социальные, направленные на повышение содержательности и привлекательности труда, создание условий для развития работников, повышение их квалификации и расширение профессионального профиля, реализацию их трудовой карьеры и роста их благосостояния.

В современных условиях важнейшим назначением стимулирования труда является активное воздействие на потенциальные возможности и результаты деятельности предприятия с целью производства конкурентоспособной продукции и рационального использования рабочей силы.

Каждый, кто работает на предприятии должен нести ответственность за свою область. Кто-то за производство, кто-то за сбыт, за маркетинг, за найм и др. И он должен понимать, что его коллеги ожидают, что эта область будет в рабочем состоянии, в ней будут результаты. Так как каждый сотрудник работает на общий результат компании и делает её жизнеспособной.

3. Прибыль и рентабельность предприятия

Прибыль – важнейший финансово-экономический показатель результативной деятельности любой производственной или коммерческой организации, цель и основа социально-экономического развития предприятия (фирмы). В общем виде прибыль представляет собой разницу между ценой продукции и ее себестоимостью, т.е. это часть выручки от реализации продукции, оставшейся после возмещения всех затрат на производство и сбыт продукции. Состав и порядок определения доходов предприятий/организаций определяется в ст. 248 Налогового кодекса РФ. В соответствии с этим нормативным документом, к доходам относятся:

- доходы от реализации товаров (работ, услуг) и имущественных прав;

- внереализационные доходы.

В отличие от прибыли, которая показывает абсолютный эффект деятельности, существует относительный показатель эффективности работы предприятия – рентабельность. В общем виде он исчисляется как отношение прибыли к затратам и выражается в процентах.

Различают следующие виды рентабельности:

1) рентабельность производства (Рп) рассчитывается по формуле

Рп = П / (Фсрг+НОС), (12.1)

где П – общая (валовая) прибыль за год (или другой период); Фсрг – среднегодовая стоимость основных производственных фондов; НОС – среднегодовой остаток нормируемых оборотных средств;

2) рентабельность капитальных вложений (Ркв) рассчитывается по формуле

Ркв = Пкв / КВ, (12.2)

где Пкв – годовой прирост прибыли в результате реализации капитальных вложений; КВ – капитальные вложения;

3) рентабельность активов (Ра)

Ра = П / Ка, (12.3)

где Ка – средняя величина активов предприятия за определенный период;

4) рентабельность текущих активов (Рта)

Рта = Пч / Кта, (12.4)

где Кта – средняя величина текущих активов предприятия;

5) рентабельность собственного капитала (Рск)

Рск = Пч / Кск, (12.5)

где П – чистая прибыль; Кск – собственный капитал, величина которого принимается по данным баланса. Показатель рентабельности собственного капитала интересует всех акционеров, так как определяет границу дивидендов. То есть чем выше этот показатель, тем больше прибыли приходится на одну акцию, тем выше потенциальные дивиденды;

6) рентабельность инвестированного капитала (Рик)

Рик = П / Кик, (12.6)

где Кик – средний инвестированный капитал;

7) рентабельность продукции (Рпрод) характеризует эффективность затрат на ее производство и сбыт

Рпрод = Пр / Ср, (12.7)

где Пр – прибыль от реализации продукции; Ср – полная себестоимость реализованной продукции;

8) рентабельность изделия (Ризд)

Ризд = Пед / С, (12.8)

где Пед– прибыль на единицу изделия; С– себестоимость изделия;

9) рентабельность основных фондов (Роф)

Роф = П / Ф, (12.9)

где Ф – стоимость основных фондов;

10) рентабельность продаж (Рр) показывает долю прибыли, приходящуюся на одну денежную единицу продаж (объем продаж В, т.е. выручка)

Рр = П/ В. (12.10)

Повышение уровня рентабельности является важнейшей характеристикой улучшения работы предприятия и повышения его эффективности. Основными направлениями повышения уровня рентабельности являются, с одной стороны, увеличение абсолютного размера прибыли, с другой – улучшение использования материальных и трудовых ресурсов предприятия, основных и оборотных средств.

Дисциплина «Безопасность жизнедеятельности»

1. Характерные состояния взаимодействия в системе «человек - среда обитания»

2. Физиологическая классификация трудовой деятельности

3. Система охраны труда на предприятии

Утомление и переутомление.

Под утомлением понимают особое физиологическое состояние организма, возникающее после проделанной работы и выражающееся во временном понижении работоспособности.

При длительном воздействии на организм вредных факторов производственной среды может развиться переутомление, называемое иногда хроническим утомлением, когда ночной отдых полностью не восстанавливает снизившуюся за день работоспособность.

Профилактика утомления.

обоснование и внедрение в производственную деятельность наиболее целесообразного режима труда и отдыха,

выбор правильного ритма работы;

внедрение механизации и автоматизации производства;

санитарное благоустройство производственных помещений (кубатура, микроклиматические условия, вентиляция, освещенность, эстетическое оформление);

взаимоотношения в трудовых коллективах эмоциональные перегрузки, перенапряжение анализаторов.

активный отдых, в частности физические упражнения, проводимые во время коротких производственных перерывов;

Физкультура на предприятиях повышает производительность труда от 3 до 14% и улучшает некоторые показатели физиологического состояния организма работающих;

использование функциональной музыки, а также кабинеты релаксации или комнаты психологической разгрузки;

аутогенная тренировка, основанная на комплексе взаимосвязанных приемов психической саморегуляции и несложных физических упражнений со словесным самовнушением;

Таким образом, успешное осуществление различных форм трудовой деятельности человека возможно при обязательном учете физиологических основ умственного и физического труда, проведении необходимых мер по повышению работоспособности организма, создании комфортных условий для трудовых коллективов и отдельных работников.

Дисциплина «Планирование на предприятии»

1. Теоретические аспекты, принципы и методы внутрифирменного планирования

2. Система планов предприятия;

3. Основные разделы, информационная база и последовательность разработки годового плана предприятия;

4. Содержание и показатели плана производства и реализации продукции.

5. Планирование производственной мощности;

6. Содержание, информационная база и порядок разработки плана технического и организационного развития предприятия;

7. Содержание, информационная база и порядок разработки плана ресурсного обеспечения;

8. Определение плановой потребности предприятия в материально технических ресурсах;

9. Планирование норм и нормативов;

10. Планирование производственных запасов. Баланс материального обеспечения;

11. Содержание плана по труду и заработной плате;

12. Планирование производительности труда;

13. Планирование численности работающих на предприятии;

14. Планирование заработной платы;

15. Содержание экономического прогнозирования.

1 Теоретические аспекты, принципы и методы внутрифирменного планирования

Внутрифирменное планирование – это научно обоснованная система свободного выбора основных видов продукции и услуг предприятия важнейших экономических и социальных целей его перспективного развития, наилучших технических средств и организационных способов решения перспективных целей и задач.

Планирование внутрихозяйственной деятельности состоит в разработке вариантов желаемого будущего предприятия и нахождение путей более эффективного приближения к нему.

Результатом процесса планирования на предприятии является разработка системы планов.

План – это система конкретных мероприятий (определяющая методы, последовательность и сроки выполнения работ), направленных на достижение целей функционирования организации.

Все виды внутрифирменного планирования можно классифицировать:

1. По содержанию: технико-экономическое планирование; оперативно-производственное планирование; организационно-технологическое планирование; социально-трудовое планирование; снабженческо-сбытовое планирование; финансово-инвестиционное планирование; бизнес планирование

2. По уровню управления: на высшем уровне управления (корпоративное, фирменное); на среднем уровне управления (производственная); на низшем уровне управления (планирование на уровне участка, бригады, рабочего места)

3. По времени действия: долгосрочное; среднесрочное; краткосрочное.

4. По стадиям разработки: предварительная; окончательная.

5. По степени точности: укрупненное; уточненное.

6. По методам обоснования: Административное (централизованное) планирование, предусматривает установление вышестоящим органом управления подчиненному предприятию отдельных плановых показателей. Рыночное планирование основано на рыночном ценообразовании на производимые товары и услуги. Индикативное планирование основано на системе взаимосвязанных индикаторов (налоги, тарифы, банковские ставки процента).

7. По ориентации процесса планирования во времени: реактивное (нацелено в прошлое); инактивное (нацелено в настоящее); преактивное (нацелено в будущее); интерактивное (комплексное).

Принципы планирования определяют характер и содержание плановой деятельности на предприятии.

Основными принципами планирования являются:

1. принцип единства – экономическое планирование должно иметь системный характер;

2. принцип участия – означает, что каждый работник организации становится участником плановой деятельности в независимости от должности и выполняемых функций;

3. принцип гибкости – придание планам и процессу планирования способностей менять свою направленность в связи с изменениями во внешней среде;

4. принцип точности – планы должны быть конкретизированы в той степени, в которой это позволяет сделать внешняя и внутренняя среда организации;

5. принцип непрерывности – планы должны приходить непрерывно на смену друг другу;

6. принцип научной обоснованности;

7. принцип социальной ориентированности;

8. принцип оптимального сочетания стабильности и вариантности планов.

Все принципы планирования реализуются в жизнь по средствам методов планирования.

Методы планирования – это инструменты передачи управленческих воздействий на процесс формирования и выполнения планов.

Методы планирования:

1. Балансовый метод представляет собой целенаправленное согласование ресурсов предприятия и направления их использования;

2. Программно-целевой метод планирования используется при стратегическом планировании;

3. нормативный метод;

4. математические методы: линейное программирование; статистическое программирование. и т.д.

2 Система планов предприятия

Система планов предприятия включает в себя:

1. стратегический план (генеральный план предприятия);

2. общефирменные планы – это планы, составленные в продолжение стратегического плана и определяющие главные задачи развития организации это долгосрочные и среднесрочные планы.

3. текущие планы предприятия;

3.1. общефирменные планы текущей деятельности;

3.2. текущие планы подразделений (доп. планы текущей деятель.предпр.)

4. оперативно-производственные планы;

5. программы и проекты;

5.1. программы определяют развитие одного из важнейших аспектов в деятельности организации;

5.2. проекты имеют установленную стоимость, график выполнения работ и включают технические и финансовые показатели; проекты отличаются высоким уровнем конкретной проработки отдельных вопросов.

Разработка системы планов предприятия происходит в процессе планирования.

Содержание процесса планирования в организации

| Процесс планирования |

| 1 |

| Выполнение плана |

| 2 |

| Контроль результатов |

| 3 |

| Система планов |

| 4 |

| Итоги выполнения |

| 5 |

| 1* |

| 2* |

Деятельность, связанная с планированием состоит из следующих этапов:

1. Процесс планирования (1), т.е. процесс принятия решения о будущих целях организации и способах их достижения. Результатом процессов планирования является разработка системы планов (4);

2. Выполнение планов (2) результат это достигнутые показатели (5);

3. Контроль результатов (3) на этом этапе происходит сравнение реальных результатов с плановыми показателями и создание предпосылок для корректировки действий.

1* - анализ различий между планом и фактическими показателями;

2* - корректирующая информация (обратная связь).

Непосредственно процесс планирования включает в себя следующие этапы:

1. анализ и оценка внутренней и внешней среды (оценка реального положения предприятия во внешней среде)

2. определение стратегических целей;

3. стратегический анализ и формирование различных вариантов стратегии;

4. выбор стратегии;

5. подготовка окончательного варианта стратегического плана организации;

6. среднесрочное планирование;

7. краткосрочное планирование.

3 Основные разделы, информационная база и последовательность разработки годового плана предприятия

Конкретным выражением планирования на ближайшую перспективу является текущий (годовой) план предприятия.

Годовой план предприятия – это развернутая программа технической, производственно-хозяйственной, сбытовой, финансовой и социальной деятельности организации, направленная на выполнение задач стратегического плана и повышение эффективности функционирования организации.

Особенность: кроме плановых показателей в состав годового плана включают технико-экономическое обоснование этих показателей и мероприятия, обеспечивающие их выполнение.

Годовой план предприятия состоит из следующих разделов:

1. План производства и реализации продукции (производственная программа), в нем устанавливаются задания по производству отдельных видов продукции в натуральном и стоимостном выражении, предусматривается дальнейшее повышение качества продукции.

2. План технического и организационного развития производства – ТОРП (план развития науки и техники). Данный план включает мероприятия по научно-исследовательским работам, освоение производства новых видов продукции, внедрению прогрессивной технологии, научная организация труда и т.д. В этом же разделе приводятся показатели экономического эффекта от внедрения каждого мероприятия плана, их влияние на показатели экономического эффекта организации.

3. Нормы и нормативы, в данном разделе систематизируется плановые технико-экономические нормы и нормативы, необходимые для обеспечения научной обоснованности годового плана: нормы расхода сырья; нормы и нормативы оборотных средств и т.д.

4. План капитального строительства и капитальных вложений, разработка плана происходит, если предприятие осуществляет капитальные вложения. Разрабатывается по следующим направлениям: новое строительство, техническое перевооружение, реконструкция.

5. План материально-технического обеспечения (план ресурсного обеспечения), представляет собой систему материальных расчетов, отражающих производство и потребление важнейших видов сырья и материалов, составляется баланс материальных ресурсов.

6. Планирование по труду и заработной плате, главная задача плана предусмотреть систематическое повышение производительности труда, планируется фонд заработной платы, средняя заработная плата, численность персонала по категориям; определятся потребность в рабочих и служащих и источник её обеспечения.

7. План по себестоимости, прибыли и рентабельности, этот раздел плана во многом является итоговым; в нем находят отражение результаты предыдущих планов; главная задача повышение эффективности производства - рациональное использование материальных, трудовых и финансовых ресурсов. Здесь приводится смета затрат на производство/ реализацию, калькуляций себестоимости и отдельных видов продукции, себестоимость реализованной продукции и т.д.

8. Финансовый план составляется в форме балансов доходов и расходов.

9. План социального развития коллектива организации, предусматривает усиление воздействия социальных мероприятия на развитии производства и повышение его эффективности

10. План мероприятий по охране окружающей среды и рациональному использованию природных ресурсов.

Основной информационной базой является: стратегия развития предприятия; показатели стратегического плана на соответствующий год; контрольные цифры и директивные указания (нормативный уровень рентабельности, цен); результаты предварительных маркетинговых исследований; договоры с поставщиками и заказчиками; отчетные данные прошлого года; результаты экономического анализа за 2-3 года и т.д..

Разрабатывается годовой план в 2 этапа:

1 этап – формирование проекта текущего плана на соответствующий год. На данном этапе проводятся следующие мероприятия: изучение показателей стратегического плана, проведение анализа хозяйственной деятельности, выявление потерь, планирование мероприятий по ликвидации потерь, контроль пакета заказов, прогнозирование цен на продукцию и т.д. Итогом является составление годового плана в нескольких вариантах.

2 этап – происходит обсуждение, доработка и утверждение годового плана.

4 Содержание и показатели плана производства и реализации продукции

Производственная программа – это задание по выпуску продукции соответствующего качества в натуральных и стоимостных измерителях.

Производственная программа рассчитывается исходя из мощности предприятия с учетом потребности рынка в соответствующем виде продукции.

Требования к планированию производственной программы:

1. Ориентация плана на удовлетворение потребностей общества;

2. Экономическая обоснованность плановых расчетов (т.е. расчеты должны основываться на экономически обоснованных нормах);

3. Оптимизация плана производства (нахождение наилучшего варианта);

4. Обеспечение повышения качества выпускаемой продукции;

5. Обеспечение устойчивых темпов развития.

Производственная программа включает в себя следующие разделы:

1. План производства и реализации продукции в натуральных и стоимостных показателях;

2. Расчет остатков нереализованной продукции и незавершенного производства на начало и на конец года;

3. Баланс производственной мощности.

В план производства и реализации продукции включаются стандартная готовая продукция основных и подсобных цехов, полуфабрикаты, работы и услуги промышленного характера, предназначенные для реализации на сторону. Производственная программа разрабатывается совместно отделом маркетинга, производственным отделом, отделом сбыта и планово экономическим отделом.

Этапы разработки производственного плана:

1. Проводятся маркетинговые исследования, оценки рынка сбыта (прогноз спроса на продукцию по всему её ассортименту, прогноз будущих потребностей);

2. по результатам маркетингового исследования определяется ассортимент и количество планируемых к выпуску изделий;

3. потребности рынка сравниваются с возможностями производственных мощностей, составляется баланс производственной мощности;

4. разрабатывается окончательный вариант плана производства и реализации продукции

План производства и реализации продукции разбивается по кварталам с учетом количества рабочих дней в каждом квартале, обязательства по заключенным договорам, режима работы предприятия. (Цель – обеспечение ритмичности работы предприятия).

План производства и реализации продукции характеризуется следующими группами показателей: натуральные, стоимостные, трудовые, показатели качества.

1) План производства и реализации продукции в натуральном выражении определяется объемом продукции соответствующего качества по номенклатуре и ассортименту в единицах измерения принятых в каждом конкретном производстве. Единицы измерения должны соответствовать характеру продукции, её назначению и потребительским свойствам.

Номенклатура – это перечень конкретных видов продукции в натуральном выражении.

Ассортимент – это расширенный набор разновидностей продукции в зависимости от вида, сорта, выбранного рецепта с учетом потребительского назначения данной продукции.

2) К стоимостным показателям относятся;

Товарная продукция - характеризует объем планируемой к выпуску продукции работ услуг производственного характера, предназначенных для реализации на сторону.

Товарная продукция планируется в оптовых ценах предприятия.

Реализуемая продукция – это стоимость продукции работ, услуг, которая будет поставлена покупателям (заказчикам) и оплачена ими в течение планового периода.

Реализуемая продукция – это стоимость продукции работ, услуг, которая будет поставлена покупателям (заказчикам) и оплачена ими в течение планового периода.

Валовая продукция – это весь объем произведенной продукции предприятия, независимо от степени её готовности в оптовых ценах предприятия.

Незавершенное производство и его размеры зависят от длительности производственного цикла, объема производства продукции и т.д.

Незавершенное производство учитывается и оценивается по фактической (на начало планового периода) и плановой (на конец планового периода) себестоимости.

2) К трудовым показателям относятся показатели трудоемкости производственной программы в целом отдельных видов продукции.

3) К показателям качества относятся: соответствие продукции (ГОСТ, ТУ, ОСТ), коэффициент сортности.

Планирование производственной мощности

Производственная мощность предприятия – это максимально возможный выпуск продукции (выполнение работ, оказание услуг) за единицу времени в плановом ассортименте при полном использовании производственного оборудования и площадей, при условии применении передовой технологии, современной организации производства и труда, обеспечении высокого качества продукции.

когда существует устойчивое соотношение между исходным сырьем и выходом ГП, то производственную мощность определяют в единицах ГП; когда такое соотношение отсутствует то производственную мощность определяют в количестве перерабатываемого сырья.

Основные факторы, определяющие производственную мощность:

1. количество единиц ведущего технологического оборудования;

2. технологические нормы производственного оборудования при производстве отдельных видов изделий;

3. годовой фонд рабочего времени каждой единицы ведущего оборудования (режим работы предприятия);

4. ассортимент продукции, планируемый к выпуску (увеличение ассортимента приводит к снижению выпуска продукции).

Производственная мощность предприятия определяется по мощности ведущих производств.

Ведущее оборудование – это часть основных производственных фондов (ОПФ) на которых выполняются наибольший объем работ или важнейшие операции по изготовлению готовой продукции и которые по своим технико-эксплуатационным данным относятся к наиболее прогрессивному оборудованию.

На предприятиях, где нет ведущего оборудования, для определения производственной мощности производится сравнение максимальной производительности каждого вида оборудования и по минимальному результату определяется мощность на конкретный период времени.

В расчет мощности включается все оборудование, кроме резервного, учебного и оборудования опытно-экспериментальных участков.

При расчете производственной мощности не принимаются во внимание простои оборудования, вызванные отсутствием сырья, материалов, электроэнергии т.д., а также потери времени, связанные с исправлением брака.

Производственная мощность делится на:

1. Проектная производственная мощность устанавливается проектом строительства, реконструкции и расширения предприятия.

2. Входная производственная мощность – это мощность на начало года, (показывает, производственные возможности предприятие в начале года).

3. Выходная производственная мощность – это мощность на конец года.

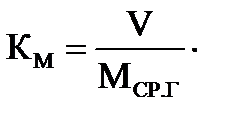

4. Среднегодовая производственная мощность (Мср.г) служит основой для расчета производственной программы и определяется по формуле

К – количество полных месяцев функционирования мощностей в течение года

К – количество полных месяцев функционирования мощностей в течение года

Основными показателями уровня использования производственной мощности является:

1) коэффициент использования производственной мощности

V – количество фактически произведенной продукции,

V – количество фактически произведенной продукции,

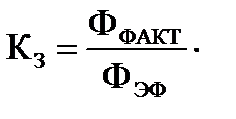

2) коэффициент загрузки оборудования

Ффакт – фактически используемого фонда времени

Ффакт – фактически используемого фонда времени

Фэф – эффективный фонд времени по тому же оборудованию.

P. S. Этот показатель выявляет излишнее или недостающее оборудование.

При рассмотрении мощности единицы (отдельного) оборудования используют понятие производительности.

Различают 3 вида производительности оборудования:

1. теоретическое (паспортное), она определяется количеством единиц качественной продукции, которое способно произвести оборудование в единицу времени (час, смена, сутки) при его непрерывной работе.

2. техническая производительность характеризуется количеством качественной продукции вырабатываемой в единицу времени при оптимальных организационно-технических условиях (меньше на сумму неустранимых потерь по причинам, зависящим от конкретного оборудования и организации технических условий производства.

3. эксплуатационная производительность, предусматривается для характеристики использования оборудования в реальных условиях.

6 Содержание, информационная база и порядок разработки плана технического и организационного развития (ТОРП)

План ТОРП – это развернутая программа действий предприятия по выявлению и использованию резервов повышения экономической эффективности производства.

В плане детализируются и конкретизируются основные направления развития организации определенной стратегическим планом.

В план ТОРП включаются мероприятия, направленные на повышение эффективности использования всех ресурсов предприятия и повышение качества выпускаемой продукции, т.о. мероприятия плана ТОРП взаимосвязаны с другими разделами текущего плана и показатели ТОРП значительно обуславливают целый ряд показателей других разделов текущего плана предприятий.

План ТОРП может разрабатываться по следующим направлениям:

1. план создания и освоения новых и повышение качества выпускаемых изделий;

2. план научно-исследовательских и опытно-конструкторских работ;

3. план внедрения прогрессивной технологии механ. и автоматизации производства;

4. план совершенствования управления планирования и организации производства;

5. план внедрения научной организации труда;

6. план внедрения мероприятий по экономии материалов топлива энергии;

7. план капитального ремонта и модернизации ОПФ.

По каждому мероприятию плана ТОРП рассчитывается экономический эффект и определяется изменение основных технико-экономических показателей деятельности предприятия (объем пр-ва., численность, материалоемкость) в результате внедрения всей системы мероприятий плана ТОРП.

Результаты расчета сводятся в таблицу, где находят отражение следующие показатели: наименование мероприятия; сроки начала и окончания работ; исполнители; сметная стоимость (всего и на планируемый год); источники финансирования мероприятий; экономический эффект в планируемом году (всего и в т.ч. за счет снижения себестоимости, за счет увеличения объема пр-ва, за счет повышения качества продукции); период окупаемости единовременных затрат; прирост мощности; изменение численности работающих.

Информационная база плана ТОРП: мероприятия, предусмотренные стратегическим планом развития организации; результаты НИОКР; результаты анализа хозяйственной деятельности; материалы аттестации качества; заказы на создание новых видов продукции и т.д.

План ТОРП составляется в 3 этапа:

1. подготовка основных направлений развития предприятия;

2. разработка проекта плана по выбранным направлениям в нескольких вариантах;

3. выбор оптимального варианта по заданному критерию оптимальности, уточнение и детализация проекта плана, обсуждение руководителями и специалистами, утверждение плана.

План ТОРП разрабатывается комиссией во главе с главным инженером важным моментом в разработке плана является проведение осмотра и анализа состояния техники, технологии, организации труда, культуры производства т.д.

7 Содержание, информ. база и порядок разработки плана рес. обеспечения

Материально-техническое обеспечение (ресурсное обеспечение) – это плановое распределение средств производства и организация рационального их обращения, осуществляемая предприятием в целях обеспечения непрерывности производственного процесса.

Задачи планирования ресурсного обеспечения:

1. увязка плана производства с материальными ресурсами;

2. достижение максимальной экономии ресурсов в процессе их использования.

Все материальные ресурсы можно разделить можно разделить на следующие группы:

1. сырье - это те предметы труда, которые составляют главную субстанцию готовой продукции (мука);

2. основные материалы входят в готовую продукцию, но не составляют ее основу (вода, соль, дрожжи);

3. вспомогательные материалы – это материалы, которые вещественно не входят в готовую продукцию, а лишь содействуют процессу производства продукции (фильтро-ткань, упаковка);

4. топливо и энергия (в экономическом смысле является одним из видов вспомогательных материалов, однако они выделяются в самостоятельную группу из-за своей народно-хозяйственной значимости и всеобщности использования).

Виды вспомогательных материалов:

1. материалы присоединяющиеся к продукту, но не меняющие его потребительского назначения (этикетка);

2. материалы участвующие в производственном процессе как необходимый элемент, но не присоединенные к готовой продукции (катализатор);

3. материалы обеспечивающие работу средств труда (смазка).

Точность и обоснованность расчетов показателей плана рес. обеспечения зависят от:

1. обоснованности и прогрессивности, удельных норм расхода мат. ресурсов;

2. соответствия расчетных показателей плана производства реальному объему производства в планируемом году.

Исходными данными для определения потребности в материально-технических ресурсах является: производственная программа по видам и ассортименту продукции; нормы расхода сырья материалов, топлива, энергии; действующие рецептуры и разрешенные замены; остатки материальных ресурсов на начало и на конец планируемого периода; данные плана ТОРП (мат. ресурсы на капитальное строительство, модернизацию); объемы поставок и цен материальных ресурсов по договорам.

План МТО формируется в 2 этапа:

1. разрабатывается проект плана в форме заявок, заявки содержат расчеты по всем требующимся видам МТР

2. проект плана корректируются на основе уточнения плана производства продукции, норм расхода материалов и их производственных запасов. Далее проект плана обсуждается на техническом совете предприятия, и утверждаются руководителем.

8 Определение плановой потребности предприятия в мат.-технических рес.

Потребность в МТР рассчитывается по следующим группам:

1. потребность в сырье и материалах;

2. потребность в топливе воде и энергии;

3. потребность в оборудовании.

Потребность в сырье и материалах определяется по каждому направлению использования: на основное производство; на ремонтно-эксплуатационные нужды; на капитальное строительство; на внедрение новой техники и проведение экспериментов; на изготовление технологической оснастки и инструмента; на создание производственные запасы.

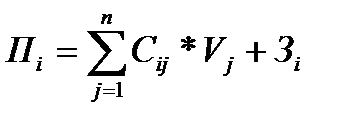

Общая плановая потребность i-го вида материального и сырьевого ресурса может быть рассчитана по формуле:

Сij – плановый удельный расход i-го ресурса на единицу j-го вида продукции (работ, услуг)

Vj – плановый объем производства j-го вида продукции

Зi – планируемая величина абсолютного производственного запаса i-го вида ресурса

n – количество видов продукции на который потребовался i-й вид ресурсов.

Потребность материальных ресурсов i-го вида ресурса по определенному месту потребления определяется как произведение удельной нормы расхода на объем производства в месте его потребления.

Потребность в топливе, воде и энергии также определяется по направлениям их использования, которые принято группировать:

1. на основные технологические процессы по основному и вспомогат. про-ву;

2. на нужды промышленного транспорта;

3. на коммунально-бытовые и прочие нужды.

Методика расчета потребности в топливе, воде и энергии аналогична, методике расчета потребности сырья и материалов.

Если предприятия расходует несколько видов топлива, то при планирования потребности в нем определяется структура потребляемого топлива исходя из сложившихся соотношений.

Потребность в оборудования определяется в следующих случаях:

1. для замены физически изношенного и морально устаревшего оборудования, потребность рассчитывается на основе актов технического состояния действующего парка машин и оборудования.

2. для изменения предприятий мощности в связи с изменениями производ. программы, потребность рассчитывается на основе сопоставления плана произвед. продукции, производственной мощности и плана капитального строительства;

3. для механиз. и автоматиз. производственных процессов внедрения новой техники и передовых технологий, потребность определяется на основе данных плана ТОРП;

4. для ремонтно-эксплуатационных нужд, потребность определяется с учетом объема ремонта парка машин.

9 Планирование норм и нормативов

В целях повышения эффективности производства необходимо разрабатывать планы на основе прогрессивных наиболее напряженных норм и нормативов.

Норма – это максимально допустимая величина расхода сырья, топлива, энергии и других ценностей на единицу продукции или отдельно взятую операцию.

Норматив – это относительная величина, показывающая степень использования средств и предметов труда (% использования производственных мощностей, % отходов и потерь и т.д.)

Для правильного обоснования плановых норм и нормативов необходимо производить сравнение отчетных данных с плановыми, а также с фактическими показателями прошлых лет.

При планировании норм и нормативов используется следующие методы:

1. расчетно-аналитический, используются готовые нормативы времени;

2. опытно-исследовательский, сущность метода заключается в сопоставлении опытно-производственных результатов с опытно-лабораторными;

3. отчетно-статистический, используется в случаях невозможности использования первых двух методов, за норму принимаются фактические данные без их анализа и учета изменения в перспективе, что является не достаточно обоснованным;

При планировании необходимо стремиться к созданию таких норм и нормативов, которые бы отражали последние достижения науки и техники передовой организации производства и труда. Обоснование норм и нормативов должно быть дано в пояснительной записке к плану.

Группировка норм и нормативов может быть произведена:

1. по объекту нормирования различают нормы регламентирующие использование различных видов ресурсов и направление работы производственных звеньев (нормы по труду, по использованию орудий труда, материально-энергетических ресурсов, по качеству готовой продукции и т.д.);

2. по периоду действия: оперативные, текущие, перспективные;

3. по степени детализации:

3.1. по детальные (по операционные нормы) устанавливают расход материалов или затраты труда необходимых для изготовления деталей (или заданную операцию технологического процесса);

3.2.поузловые и поиздельные;

3.3. групповые нормы устанавливаются при производстве одноименной продукции разных типоразмеров. Эти нормы устанавливаются на группы изделий в натуральном или стоимостном выражении и используются при среднесрочном планировании;

3.4. укрупненные нормы устанавливают затраты на обезличенный или условный вид продукции их используют при оценке эффективности работы укрупненном анализе использования материалов и в целях составления прогнозов;

4. по масштабу применения: цеховые, заводские, отраслевые, межотраслевые, общепромышленные, типовые (универсальные).

Система норм на предприятии не имеет универсального характера, в разных отраслях имеются свои особенности в номенклатуре применяемых норм и в методике определения их уровня.

10 Планирование производ. запасов. Баланс материального обеспечения

Производственный запас материальных ресурсов является составной частью потребности предприятия в материальных ресурсах.

Величина производственного запаса может быть выражена:

1. в днях (относительная величина производственного запаса / норма запаса);

2. в натуральных единицах измерения (абсолютный производственный запас);

3. в денежных единицах измерения (норматив ОбСр).

Норма запаса – это минимальное количество запасов в днях, необходимое для бесперебойной работы предприятия.

норматив ОбСр – это минимально необходимые, и не снижающиеся потребности в денежных средствах, вложенных на разных стадиях кругооборота ОбСр.

Величина производственного запаса зависит от:

1. потребностей в материалах на основное производство и другие цели;

2. плановых интервалов и объемов поставок, зависит от условий пр-ва поставщика.

Норма запаса определяется на основе фактических данных о поступлении и потребители соответствующего материала в базовом периоде.

Норму производственного запаса можно условно разделить на части:

1. текущая часть обеспечивает повседневные потребности предприятия в промежутках между двумя очередными поставками материалов и определяется:

Нт = И / 2, (1)

где Нт – норма текущего запаса данного материала, дни;

И – интервал времени между двумя очередными поставками, дни;

2. страховая часть (гарантийный запас) - это добавление к текущей части для гарантии с определенной степени надежности обеспечения материалами при нарушении режима поступления и расхода производственного запаса.

В случаях отсутствия данных величину страхового запаса необходимо брать в разделах 50% от текущего запаса.

3. подготовительная часть (технологический запас) – это запас необходимый для обеспечения производства материальными ресурсами в период выполнения операций по разгрузке, приемке и подготовки ресурсов к подаче в производство.

Величину подготовительного запаса определяют на основе фактических данных за предшествующий период.

4. сезонный запас обеспечивает непрерывность производства при сезонном поступлении и потреблении материалов (создается помимо текущего запаса в производствах с сезонным характером).

Таким образом, норма производственного запаса для предприятия определяется следующим образом:

Но = Нт + Нг + Нтех + Нсез.

После расчета потребностей в материальных ресурсах разрабатывают материальные балансы, на основе которых заключаются договора на поставку материальных ресурсов. В материальном балансе отражается:

1. потребность в материальных ресурсах на планируемый период исходя из намеченной производственной программы и объемов различных видов работ;

2. нормируемый производственный запас в ресурсах и днях;

3. покрытие потребности за счет остатков ресурсов на начало планируемого периода и за счет поставок.

( примерная таблица материального баланса)

| Наименование материалов сырья | Планируемая потребность | Покрытие плановой потребности | ||||

| На планируемый объем производства продукции | На создание производственного запаса | Всего | За счет остатков на начало планируемого периода | За счет поставок | ||

| Относительный запас в днях | Натуральные единицы измерения | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

11 Содержание плана по труду и заработной плате

Кадровое планирование (планирование персонала) – это процесс обеспечения организации необходимым количеством квалифицированного персонала принятого на определенные должности в конкретные временные рамки.

Основными разделами плана по труду и заработной плате являются:

1. план повышения производительности труда

2. план по численности работающих

3. план по заработной плате

4. план подготовки специалистов и повышения квалификации кадров

Задачи плана по труду и заработной плате:

1. обеспечение устойчивых темпов роста производительности труда;

2. обеспечение превышения темпов роста производительности труда над темпами роста заработной платы.

Информационная база плана по труду и заработной плате:

1. минимальный размер месячной заработной платы установленной в законодательном порядке;

2. объем производства товарной продукции в за планируемом ассортименте в натуральном и стоимостном измерителях;

3. данные ТОРП о высвобождении работников промышленно-производственного персонала (ППП) в результате мероприятий плана ТОРП;

4. планируемые технико-экономические нормы и нормативы (норма времени, норма выработки, обслуживания)

5. формы и системы оплаты труда на предприятии в плановом периоде;

При разработке плана по труду и заработной плате основное внимание уделяют:

1. рациональному использованию трудовых ресурсов;

2. снижению трудоемкости изготавливаемой продукции;

3. сокращению численности работников на вспомогательных и обслуживающих работах;

4. улучшение использования фонда рабочего времени.

(ликвидация потерь и непроизводственных затрат)

Разрабатывается план по труду и заработной плате в три этапа:

1. разрабатывается предложение по направлениям повышения производительности труда, определению норматива заработной платы на 1 руб. товарной продукции и лимиту численности;

2. разрабатывается проект по разделам по кварталам;

3. обсуждение плана, внесения корректив, утверждение руководителем.

12 Планирование производительности труда

Планирование ПрТр – это определение уровня производительности труда и темпов её роста, обеспечивающих конкурентоспособность организации.

Применяются следующие методы планирования ПрТр:

метод корректировки базисной ПрТр с учетом ее изменения в планируемом году за счет технико-экономических факторов;

метод прямого счета на основе трудоемкости производственной программы;

укрупненные методы.

Первый и второй метод обладают высокой точностью и обоснованностью планируемых показателей, однако имеют большую трудоемкость расчетов. Поэтому они применяются на стадии окончательного составления плана и при планировании отдельных инновационных проектов. Укрупненные методы планирования ПрТр нашли широкое распространение на стадии предплановой подготовки и в прогнозных расчетах, а также при разработке соответствующих нормативов.

1. Метод планирования ПрТр по технико-экономическим факторам может быть реализован в двух вариантах.

1.1 Метод основанный на пофакторном расчете численности, состоит из этапов:

а) Определяется расчетная численность ППП фирмы в плановом периоде (условная численность, которая потребовалась бы для выпуска планового объема продукции при сохранении базисного уровня выработки продукции на одного работающего);

б) Рассчитывается изменение численности работающих под влиянием различных факторов роста ПрТр и определяется общее уменьшение (увеличение) численности путем суммирования полученных величин по всем факторам.

г) Рассчитывается плановая ПрТр методом корректировки базисных показателей производительности с учетом их изменения в планируемом году; либо посредством расчета планируемых объемов производства и плановой численности работающих

д) Определяется доля прироста продукции за счет повышения ПрТр.

1.2 Метод основанный на пофакторном расчете производительности труда, состоит из следующих этапов:

а) Рассчитывается исходная численность. (аналогично первому варианту).

б) Определяется рост (снижение) плановой ПрТр по сравнению с базовым уровнем по каждому технико-экономическому фактору и в целом по предприятию.

в) Рассчитывается планируемое уменьшение (увеличение) численности работников по каждому технико-экономическому фактору и в целом по фирме.

г) Определяются остальные плановые показатели (уровень и темп роста ПрТр, доля прироста продукции за счет повышения ПрТр и др.) аналогично первому варианту.

2. Планирование ПрТр на основе Те производственной программы осуществляется прямым счетом на основе трудоемкости продукции. Применение данного метода предполагает наличие на предприятии научно обоснованных норм времени и сдельных расценок на все виды работ, точный учет затрат труда.

3. Укрупненные методы планирования ПрТр основаны на связи ПрТр с другими параметрами, характеризующими состояние производства на предприятии, (величина потерь рабочего времени и т.п.). Зная величину этих параметров в планируемом периоде, можно рассчитать значение ПрТр. Установление характера и количественного выражения связи широко осуществляется на основе экономико-математических моделей или сложившейся динамики (экстраполяции).

13 Планирование численности работающих на предприятии

Планирование численности работающих – это процесс определения потребностей организации в персонале. Эта потребность обуславливается стратегией развития организации, финансовыми возможностями, рыночной конъюнктурой и т.д.

методы определения потребностей в персонале: экстраполяции; экспертных оценок; расчетно-аналитический.

P.S. Выбор метода планирования численности обусловлен спецификой предприятия.

Информационная база при планировании численности: производственная программа предприятия; плановые нормы времени, выработки, обслуживания, удельная технол. Те и т.д.; баланс раб.времени на планир. год; штатное расписание.

Планированию численности предшествует составление баланса рабочего времени одного работника. Плановый полезный фонд рабочего времени принимается за основу при дальнейших расчетах численности.

Планирование численности работников осуществляется по категориям персонала:

Численность руководителей и специалистов планируется исходя из структуры предприятия.

Численность младшего обслуживающего персонала планируется по нормам обслуживания или по рабочим местам.

Численность работников охраны планируется в зависимости от охраняемой площади, числа постов охраны, режима работы предприятия.

Планирование численности учеников осуществляется в соответствии с планом подготовки и повышения квалификации кадров.

Планирование численности рабочих может осуществляться с помощью следующих методик:

Планирование численности рабочих может осуществляться с помощью следующих методик:

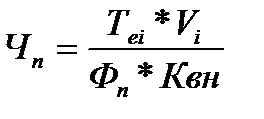

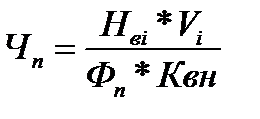

1. по уровню трудоемкости продукции:

Теi – планируемая удельная технологическая трудоемкость при производстве i- го вида продукции;

Vi – планируемый объем производства i-го вида продукции;

Фн – планируемый годовой полезный фонд рабочего времени одного рабочего;

Квн – планируемый коэффициент учитывающий выполнение норм выработки.

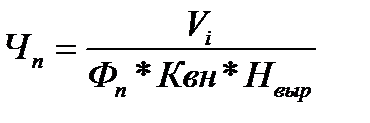

2. по нормам выработки:

Нвыр – планируемая норма выработки одного раб. при производстве i-го изделия.

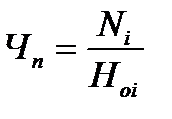

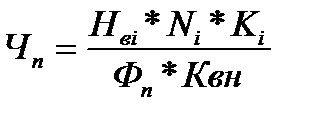

3. по нормам обслуживания:

Ni – планируемое количество единиц i-го оборудования, которое необходимо обслужить в течение смены.

Hoi - планируемая норма обслуживания i-го вида оборудования в смену 1 рабочим.

4. по нормам времени:

Hвi – планир. норма времени на обслуж. единицы i-го вида оборудования в смену

Кi – плановое количество смен работы i-го вида оборудования в плановом году.

14 Планирование заработной платы

Заработная плата планируется в организации в виде фонда заработной платы и средней заработной платы.

P. S. системы заработной платы, размеры тарифных ставок, окладов, различного рода выплат устанавливаются предприятиями самостоятельно (за исключением организаций, финансируемых за счет бюджета) и закрепляются коллективными договорами, соглашениями, локальными нормативными актами организаций, трудовыми договорами.

Фонд заработной платы (ФЗП) – это сумма денежных выплат по тарифным ставкам, сдельным расценкам, окладам, премиальным положениям со всеми видами доплат и надбавок (без поощрительных выплат из прибыли).

Фонд оплаты труда (ФОТ) – это ФЗП, учитываемый в себестоимости, и фонд материального поощрения, образуемый за счет прибыли.

В состав фонда заработной платы включают:

1. оплата за отработанное время: заработная плата, начисленная по тарифным ставкам и окладам; заработная плата, начисленная по сдельным расценкам; стоимость продукции планируемой к выдаче в виде натуральной оплаты труда премии и вознаграждения, носящие регулярный и периодический характер; стимулирующие доплаты и надбавки к тарифным ставкам и окладам за совмещение профессий и должностей, за профессиональное мастерство и т.д. компенсационные выплаты за вредные условия труда, работу в ночное время, выходные дни, оплата сверхурочной работы и др.;

2. оплата за неотработанное время: оплата ежегодных основных отпусков; оплата дополнительных отпусков; оплата льготных часов подростков; оплата простоев не по вине работника, вынужденный прогул.

3. единовременные поощрительные выплаты (премии, вознаграждения за выслугу лет, материальная помощь, оплата дополнительных услуг работникам и др.);

4. выплаты на питание, жилье, топливо и т.д.

Планирование фонда заработной платы рабочих может осуществляться:

1. для рабочих сдельщиков

ФЗП = Vi * Pi;

Pi – планируемая сдельная расценка за единицу i-го вида продукта.

2. для рабочих повременщиков

ФЗП = Фп * Чп * Ср

Чп – плановая численность повременщиков;

Ср – среднегодовая тарифная ставка рабочего повременщика.

Планируемый ФЗП руководителей, специалистов, служащих определяется на основе штатного расписания установленных должностных окладов и персональных надбавок. На некоторых предприятиях аналогичный метод планирования заработной платы используется для рабочих. Ср. ЗП планируется для ППП раздельно как по производственным подразделениям, так и по категориям работников. Составление плана по ЗП предшествует анализ состава ЗП всех категорий работников.

15 Содержание экономического прогнозирования

Прогнозирование является необходимым элементом планирования управления, а также формирование стратегии и тактики решения социально-экономических и научно-технических задач.

В зависимости от конкретности научного суждения различают: гипотезу, прогноз; план.

Гипотеза – это обобщенное предвиденье на уровне общей теории о характере развития процесса, явлений или объекта.

Прогноз – это научно-обоснованное суждение о состоянии объекта или явления на основе количественных и качественных характеристик.

План – это конкретное предвиденье состояния явления или объекта.

Отличия между прогнозами и планами следующие:

1. план имеет более конкретный характер состояния явления, а прогноз оценивает его с вероятностью точки зрения;

2. при прогнозировании и планировании используются разные методы;

3. прогнозирование является составной частью планирования.

Классификация методов прогнозирования:

1. совокупность методов, которые базируются на экстраполяции и моделировании закономерностей развития изучаемого явления (метод экстраполяции, корреляционный метод, балансовый и т.д.);

методы прогнозирования с помощью чисто статистических динамических рядов (прогнозирование осуществляется на базе количественного анализа прошлой динамики переменной);

прогнозирование на базе экономических моделей (прогнозирование осуществляется на базе прошлой динамики прогнозного показателя с учетом зависимости этого показателя от других экономических переменных);

2. методы, основанные на экспертизе анализируемого процесса (методы индивидуальной и коллективной экспертизы).

Классификация прогнозов:

1. в зависимости от сферы прогнозирования: социальные; экономические; научно-технические.

2. в зависимости от масштабов: народно-хозяйственные; отраслевые; региональные; прогнозы отдельных организаций

в зависимости от продолжительности периода упреждения: краткосрочный (до 2 лет); среднесрочный (от 2 до 10 лет); долгосрочный (более 10 лет).

Ответы на вопросы к Госэкзамену

Дисциплина «Маркетинг»

Дисциплина «Маркетинг»

Дисциплина «Экономика и организация отрасли»

1. Отрасль: понятие, классификация, факторы, определяющие отраслевую структуру экономики.

2. Роль отрасли (торговли) в рыночной системе хозяйствования, классификация предприятий по подотраслям, их основные функции.

3. Организации розничной торговли: функции, задачи, классификация, пути развития в условиях конкуренции.

4. Организации общественного питания: понятие, виды, классификация, пути развития в условиях конкуренции.

5. Организации оптовой торговли: понятие, функции, роль в повышении эффективности функционирования отрасли.

6. Интеграционные процессы в отрасли, развитие сетевых структур, их конкурентные преимущества.

7. Особенности региональной структуры отрасли (торговли), актуальные направления ее развития.

8. Принципы и содержание государственного регулирования отрасли (торговли), органы регулирования и контроля, их права и обязанности.

9. Особенности и принципы размещения организаций оптовой, розничной торговли и общественного питания.

10. Ответственность организаций торговли при работе на потребительском рынке: законодательная база, виды ответственности.

11. Роль малого предпринимательства в отрасли, пути развития в современных условиях.

12. Концентрация капитала: понятие, условия, уровни и факторы, формы концентрации капитала и создания сетевых структур.

13. Экономическое содержание и формы концентрации капитала в торговле: горизонтальная и вертикальная интеграция.

14. Содержание и организация планирования хозяйственной деятельности предприятий отрасли, виды и система планов.

15. Экономическая сущность товарооборота отрасли: состав, структура и система показателей.

16. Торговая надбавка как источник доходов отрасли, размеры торговых надбавок.

17. Рынок труда и его значение в формировании кадров отрасли, организация оплаты труда.

18. Сущность прибыли, виды прибыли и пути ее увеличения в отрасли (торговле).

19. Рентабельность как показатель эффективности функционирования отрасли (торговли), система показателей рентабельности.

20. Издержки предприятий отрасли (торговли), классификация издержек и пути их снижения.

21. Основные фонды отрасли (торговли), и пути повышения эффективности их использования.

22. Оборотные средства отрасли (торговли), и пути повышения эффективности их использования.

23. Основные направления инновационного развития отрасли, пути повышения экономической эффективности.

24. Стратегия вертикальной интеграции, вертикальная интеграция в отрасли.

25. Стратегия горизонтальной интеграции, горизонтальная интеграция в отрасли.

26. Стратегия диверсификации, процессы диверсификации в отрасли.

27. Промышленная политика: содержание и направления развития.

28. Хозяйственные связи отраслей производственной и потребительской сферы их необходимость и эффективность.

29. Размещение предприятий как фактор эффективного функционирования отрасли.

30. Инвестиции и эффективность инвестиционной деятельности в отрасли.

Отрасль: понятие, классификация, факторы, определ. отраслевую структуру эконом-и.

Отраслевое деление экономики лежит в основе одного из этапов экономического развития и построения социальных признаков государства.

В современной рыночной экономике отраслевая структура экономики является наиболее гибкой: она способна перестраиваться, приспосабливаться к изменяющимся внутренним и внешним условиям. Задачи распределения и использования ресурсов решаются в рамках крупных отраслевых комплексов промышленного и потребительского сектора на основе стратегического планирования с учётом наиболее перспективных отраслей.

Отрасль – это совокупность предприятий, однородных по составу потребляемых или реализуемых товаров (ресурсов) или услуг производственно-технического или потребительского назначения, отличающихся единством материально-технической базы, хозяйственной инфраструктуры и кадрового обеспечения.

Отраслевая структура, образованная совокупностью компонент народнохозяйственного комплекса, отражает соотношения, связи и пропорции между группами крупных отраслей.

Весь народнохозяйственный комплекс подразделяется на следующие группы отраслей:

· отрасли производственной сферы: промышленность, строительство, сельское хозяйство и т.д.;

· отрасли потребительской сферы,

o отрасли торговли: оптовая торговля; розничная торговля; общественное питание;

предприятия складирования и заготовок; предприятия по оказанию услуг торговле и общественному питанию;

o отрасли сферы услуг: жилищно-комунальное хозяйство; бытовое обслуживание;

транспорт; связь и т. п.

· сфера социальной защиты населения: отрасли государственного управления и обороны, наука, культура и искусство, здравоохранение, образование.

Факторы, определяющие отраслевую структуру экономики:

1. Уровень развития науки и техники (технический прогресс). 2. Уровень и характер специализации. 3. Уровень потребности народного хозяйства в продукции определенной отрасли. 4. Уровень потребности людей в определенных видах продукции. 5. Межгосударственная специализация и кооперирование между странами

Дата: 2019-02-25, просмотров: 699.