В сфере материального производства основу ресурсного обеспечения деятельности составляют материальные ресурсы: сырье, основные и вспомогательные материалы, полуфабрикаты, топливо, энергия всех видов. В процессе производства материальные ресурсы трансформируются в материальные затраты, составляющие значительную долю в общей сумме затрат на производство продукции, работ, услуг. Следовательно, рациональное использование материальных ресурсов относится к факторам, обеспечивающим снижение себестоимости продукции, работ, услуг и повышение прибыли.

Для обеспечения непрерывности производственного процесса организации вынуждены создавать запасы материальных ресурсов, что связано с дополнительными затратами на их доставку и хранение. Создание запасов с финансовой точки зрения означает отвлечение средств из оборота, поэтому оптимизация их размеров и ускорение оборачиваемости способствуют повышению ликвидности и финансовой устойчивости.

К задачам анализа материальных ресурсов относятся:

o определение уровня обеспеченности организации материальными ресурсами в целом и по видам;

o анализ состояния запасов сырья и материалов;

o оценка эффективности использования материальных ресурсов по обобщающим и частным показателям;

o выявление резервов повышения эффективности использования материальных ресурсов.

Источники информации для анализа материальных ресурсов следующие:

o план материально-технического снабжения;

o договоры и заявки на поставку;

o формы статистической отчетности о наличии и использовании материалов;

o данные аналитического учета о поступлении, расходовании и остатках материальных ресурсов;

o оперативные данные отдела материально-технического снабжения.

Анализ материальных ресурсов осуществляется по следующим направлениям:

o анализ выполнения плана материально-технического снабжения и обеспеченности производства материальными ресурсами;

o анализ использования материальных ресурсов в производстве;

o анализ направлений экономии материальных ресурсов;

o анализ материалоемкости продукции, работ, услуг.

1. Анализ обеспеченности материальными ресурсами

Уровень обеспеченности организации материальными ресурсами определяется путем сравнения фактически закупленных ресурсов с плановой потребностью.

2.Анализ выполнения плана материально-технического снабжения осуществляется по видам материалов, источникам поступления, отдельным поставщикам, отдельным договорам. В ходе анализа договоров поставок проверяется их выполнение по объему, срокам, ассортименту и качеству поставляемых сырья и материалов.

3. Анализ эффективности использования материальных ресурсов

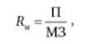

А)Прибыль на 1 руб. материальных затрат составит

где П - прибыль от продаж, тыс. руб.; МЗ - материальные затраты, тыс. руб.

Б) показатель материалоемкости продукции, работ, услуг

Характеризует размер материальных затрат на 1 руб. выпущенной или проданной продукции.

В) материалоотдача

характеризует размер выпуска продукции на 1 руб. материальных затрат. Положительно оценивается рост показателя в динамике.

Г)Поскольку материальные затраты относятся к одному из элементов затрат, то для анализа важен показатель удельного веса материальных затрат в себестоимости продукции

Динамика этого показателя характеризует изменение материалоемкости продукции.

Д)Для оценки соблюдения норм расхода материальных ресурсов используется коэффициент материальных затрат

где М31 - фактическая сумма материальных затрат; М31пересч - материальные затраты, пересчитанные по плановым нормам на фактический объем и ассортимент продукции.

Если Кмз > 1, то произошел перерасход материалов; если Кмз < 1, то имеет место экономия материалов.

Эффективное управление запасами позволяет исключить негативные последствия, связанные с недостатками материально-технического снабжения.

Задачи управления материальными запасами:

o оптимизация размера и структуры запасов;

o минимизация затрат по обслуживанию запасов;

o обеспечение контроля их движения.

В мировой практике используются различные оптимизационные модели.

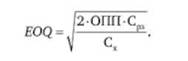

1. Наиболее распространенной считается модель экономически обоснованного размера заказа модель Уилсона

Расчетный механизм модели EOQ основан на минимизации совокупных затрат по закупке и хранению запасов в организации.

Оптимальный средний размер партии поставки материалов определяется по формуле

где ОПП - объем производственного потребления (сырья или материалов) в рассматриваемом периоде, в натуральном выражении; Сх - стоимость хранения единицы материалов в рассматриваемом периоде, Срз – стоимость размещения одного заказа на поставку

2.В логистике известны и другие модели управления запасами, в частности такие, как ABC- и XYZ-анализ.

АБС-анализ строится на оценке приоритетов при решении конкретных управленческих задач. В частности, в системе управления запасами все виды запасов делятся на три группы по стоимости, объему, частоте расходования, размеру отрицательных последствий в случае их отсутствия.

К категории А относятся запасы наиболее дорогостоящих видов материальных ресурсов с продолжительным временем поставки; они требуют постоянного контроля ввиду возможных существенных потерь при их нехватке. Контроль за их движением ежедневный.

Категорию В составляют запасы с меньшей значимостью в обеспечении непрерывности производственного процесса. Контроль за их движением ежемесячный.

В категорию С входят все остальные запасы, т.е. запасы ресурсов с относительно низкой стоимостью. Контроль за их движением, как правило, раз в квартал.

XYZ-анализ основывается на группировке запасов с целью их контроля по группам в зависимости от частоты их потребления.

В группу X включаются запасы материальных ресурсов, потребляемые постоянно; В группу Y- имеющие сезонный характер; в группу Z- потребляемые нерегулярно.

Использование различных моделей в управлении запасами направлено прежде всего на снижение затрат, связанных с их закупкой и складированием.

АВС-анализ - это способ ресурсного исследования, заключающийся в разделении продукции на категории А, В и С, составляющие в структуре продаж 80,15 и 5% соответственно, и предполагающий различные подходы к управлению этими товарными группами. АВС-анализ используется также для ранжирования клиентов.

Дата: 2019-02-25, просмотров: 575.