Канал сбыта – это совокупность фирм или отдельных лиц, которые принимают на себя или помогают кому-либо другому принять право собственности на товар на пути от производителя к потребителю.

Существующие каналы товародвижения предполагают использование трех основных методов сбыта:

1. прямой- производитель продукции вступает в непосредственные отношения с ее потребителями и не прибегает к услугам независимых посредников.

2. косвенный – для организации сбыта своих товаров производитель прибегает к услугам независимых посредников

3. комбинированный (смешанный) – когда с определенной группой устанавливаются прямые связи, а с остальными косвенные.

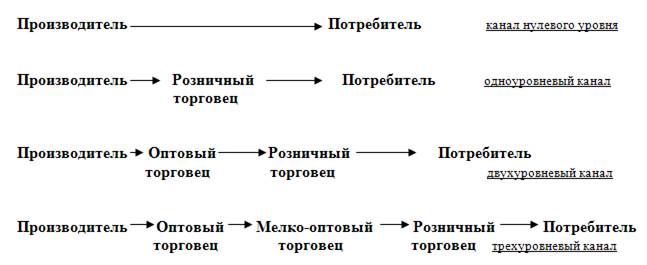

Уровень канала распределения определяется числом посредников, назначение которых призвано обеспечить выполнение той или иной работы по приближению товара к конечному покупателю и способствовать передаче права собственности на него конечному покупателю.

Выбор каналов распределения зависит от:

1. Вид товара: При распределении товара широкого пользования необходимо выбрать многоканальную систему: чем больше количество каналов, тем шире охват покупателей т.е интенсивнее распределение

2. Положение фирмы на рынке: Фирма – новичок может работать с теми каналами, которые согласятся с ней работать; Фирмы имеющие большую долю рынка - доверяют распределение только ограниченному числу посредников (распределение на правах исключительности); Средняя фирма – выборочным распределением т.е широким, но ограниченным кругом посредников

При выборе каналов фирма должна учитывать следующие факторы:

· необходимость наличия определенного числа мест продажи, позволяющим сделать, товар доступен для покупателей, т.е. обеспечить охват рынка;

· целесообразность оптимизации затрат, обусловленной реализационной политики распределения;

· необходимость осуществления контроля за передвижением товара от производителя к потребителю.

· целесообразность оказания потребителю дополнительных услуг;

· необходимость ускоренной доставки товаров к местам их продажи;

52. Методы планирования прибыли, используемые на фирмах.

Планирование прибыли - это процесс разработки системы мероприятий по обеспечению ее формирования в необходимом объеме и эффективном использовании в соответствии с целями и задачами развития предприятия.

Планирование прибыли проводится раздельно по всем видам деятельности предприятия (организации). Раздельное планирование обусловлено различиями в методологии исчисления и налогообложении прибыли от различных видов деятельности. В процессе разработки финансовых планов учитываются все факторы, влияющие на величину прибыли, и моделируются финансовые результаты от принятия различных управленческих решений.

В планировании прибыли используются методы:

• прямого счета;

• аналитический;

• на основание эффекта производственного (операционного) рычага;

• на основе бюджетирования.

1. Метод прямого счета. Воснове его лежит поассортиментный расчет прибыли от выпуска и реализации продукции. Более простой вариант этого метода — укрупненный расчет по позициям плана.

2. Аналитический метод.Этот метод используется при незначительных изменениях в ассортименте выпускаемой продукции. Применяется при отсутствии инфляционного роста цен и себестоимости. При использовании аналитического метода расчет ведется раздельно по сравнимой и несравнимой товарной продукции. Сравнимая продукция выпускается в базисном году, который предшествует планируемому, поэтому известны ее фактическая полная себестоимость и объем выпуска.

3. Метод, основанный на эффекте производственного (онеращюяного) рычага (CVP-аналиэ).Этот метод планирования прибыли базируется на принципе разделения затрат на постоянные и переменные. С помощью этих данных рассчитывается маржинальная прибыль.

Следует подробно изучить методы планирования прибыли. Для коммерческих организаций (предприятий) очень важно определить порог окупаемости затрат, после которого они начнут получать прибыль. Здесь нужно использовать метод операционного (производственного) рычага. Используя этот метод, можно установить точку безубыточности, т.е. объем выручки, при котором организация (предприятие) полностью покроет свои затраты, не получая ни прибыли, ни убытка.

4. Метод на основе бюджетирования.На основе бюджетирования разрабатываются компьютерно-ориентированные модели финансового планирования прибыли. Алгоритм планирования прибыли основан на поэтапной подготовке исходных данных для финансового планирования. Здесь осуществляется взаимосвязь организационного, производственного и финансового планирования.

Дата: 2019-02-19, просмотров: 426.