| Кредитные риски | |

|

Процентный риск - это риск для прибыли возникающий из-за неблагоприятных колебаний процентной ставки, которые приводят к повышению затрат на выплату процентов или снижению дохода от вложений и поступлений от предоставленных кредитов.

Фирма, идущая на поглощение другой фирмы, через некоторое время окажется в зоне процентного риска, если это приобретение финансируется за счет заемных средств, а не путем выпуска акций.

Банки и другие финансовые учреждения, которые обладают значительными средствами, приносящими процентный доход, обычно в большей мере подвержены процентному риску. Если фирма взяла значительные кредиты, то неэффективное управление процентными рисками может привести фирму на грань банкротства.

Изменения процентных ставок влекут за собой несколько разновидностей риска.

- Риск увеличения расходов по уплате процентов или снижения дохода от инвестиций до уровня ниже ожидаемого из-за колебаний общего уровня процентных ставок.

- Риск, связанный с таким изменением процентных ставок после принятия решения о взятии кредита, которое не обеспечивает наиболее низких расходов по уплате процентов.

- Риск принятия такого решения о предоставлении кредита или осуществлении вложений, которое в результате не приведет к получению наибольшего дохода из-за изменений процентных ставок, произошедших после принятия решения.

- Риск того, что сумма расходов по уплате процентов по кредиту, взятому под фиксированный процент, окажется более высокой, чем в случае кредита под плавающий процент, или наоборот. Чем больше подвижность ставки (регулярность ее изменений, их характер и размеры), тем больше процентный риск.

Риск для заемщика имеет двойственную природу. Получая заем по фиксированной ставке, он подвергается риску из-за падения ставок, а в случае займа по свободно колеблющейся ставке он подвергается риску из-за их увеличения. Риск можно снизить, если предугадать, в каком направлении станут изменяться процентные ставки в течение срока займа, но это сделать достаточно сложно. Риск для кредитора - это зеркальное отображение риска для заемщика. Чтобы получить максимальную прибыль, банк должен предоставлять кредиты по фиксированной ставке, когда ожидается падение процентных ставок, и по плавающей ставке, когда ожидается их повышение. Инвестор может помещать средства на краткосрочные депозиты или депозиты с колеблющейся процентной ставкой и получать процентный доход. Инвестор должен предпочесть фиксированную процентную ставку, когда предполагается падение процентных ставок, и колеблющуюся, когда ожидается их рост. Изменение процентных ставок в зависимости от срока займа можно выразить с помощью кривой процентного дохода. Нормальной кривой процентного дохода считается восходящая кривая. Она означает, что процентные ставки для долгосрочных займов обычно выше, чем для краткосрочных, и тем самым компенсируют кредиторам связанность их средств на более длительный срок и более высокий кредитный риск в случае долгосрочных займов. Точка зрения банка на процентный риск отличается от точки зрения его корпоративных клиентов. Процентный риск для финансовых учреждений бывает базовым и риском временного разрыва.

Базовый риск связан с изменениями в структуре процентных ставок. Базовый риск возникает, когда средства берутся по одной процентной ставке, а ссужаются или инвестируются по другой. Риск временного разрыва возникает, когда займы получают или предоставляют по одной и той же базовой ставке, но с некоторым временным разрывом в датах их пересмотра по взятым и предоставленным кредитам. Риск возникает в связи с выбором времени пересмотра процентных ставок, поскольку они могут измениться в промежутке между моментами пересмотра.

Поскольку в последнее время для отечественных предпринимателей все большую актуальность приобретает учет валютного риска, рассмотрим данный вид экономического риска более подробно.

Валютный риск - это вероятность финансовых потерь в результате изменения курса валют, которое может произойти в период между заключением контракта и фактическим производством расчетов по нему. Валютный курс, устанавливаемый с учетом покупательной способности валют, весьма подвижен.

Среди основных факторов, влияющих на курс валют, нужно выделить состояние платежного баланса, уровень инфляции, межотраслевую миграцию краткосрочных капиталов. В целом на движение валютных курсов оказывает воздействие соотношение спроса и предложения каждой валюты. Помимо экономических, на валютный курс влияют политические факторы.

В свою очередь валютный курс оказывает серьезное воздействие на внешнеэкономическую деятельность страны, являясь одной из предпосылок эквивалентности международного обмена. Тот или иной его уровень в значительной мере влияет на экспортную конкурентоспособность страны на мировых рынках. Заниженный валютный курс позволяет получить дополнительные выгоды при экспорте и способствует притоку иностранного капитала, одновременно дестимулируя импорт. Противоположная экономическая ситуация возникает при завышенном курсе валюты (снижается эффективность экспорта и растет эффективность импорта).

Значительные непредвиденные колебания, отрыв валютного курса от соотношений покупательной способности усиливают напряженность в валютно-финансовой сфере, нарушают нормальный международный обмен.

Валютный риск включает в себя три разновидности:

- экономический риск;

- риск перевода;

- риск сделок.

Экономический риск для предпринимательской фирмы состоит в том, что стоимость ее активов и пассивов может меняться в большую или меньшую сторону (в национальной валюте) из-за будущих изменений валютного курса. Это также относится к инвесторам, зарубежные инвестиции которых - акции или долговые обязательства - приносят доход в иностранной валюте.

Риск перевода имеет бухгалтерскую природу и связан с различиями в учете активов и пассивов фирмы в иностранной валюте. В том случае, если происходит падение курса иностранной валюты, в которой выражены активы фирмы, стоимость этих активов уменьшается.

Следует иметь в виду, что риск перевода представляет собой бухгалтерский эффект, но мало или совсем не отражает экономический риск сделки. Более важным с экономической точки зрения является риск сделки, который рассматривает влияние изменения валютного курса на будущий поток платежей, а следовательно, на будущую прибыльность предпринимательской фирмы в целом.

Риск сделок - это вероятность наличных валютных убытков по конкретным операциям в иностранной валюте. Риск сделок возникает из-за неопределенности стоимости в национальной валюте инвалютной сделки в будущем. Данный вид риска существует как при заключении торговых контрактов, так и при получении или предоставлении кредитов и состоит в возможности изменения величины поступления или платежей при пересчете в национальной валюте.

Кроме этого, следует различать валютные риски для импортера и валютные риски для экспортера. Риск для экспортера - это падение курса иностранной валюты с момента получения или подтверждения заказа до получения платежа и во время переговоров. Риск для импортера - это повышение курса валюты в отрезок времени между датой подтверждения заказа и днем платежа.

Таким образом, при заключении контрактов необходимо учитывать возможные изменения валютных курсов.

Динамический риск.

Классификация рисков по степени опасности (допустимости) позволит нам акцентировать внимание на концепции допустимого риска, формирующей основные механизмы управления ими. Напомним три основных шага концепции: выявить факторы опасности, оценить их и снизить угрозу за счет выработанных мероприятий. Опираясь на эти действия, руководитель принимает решение, какой уровень риска он может себе позволить в существующих условиях деятельности. В этой связи различают следующие виды риска:

- допустимый;

- критический;

- катастрофический.

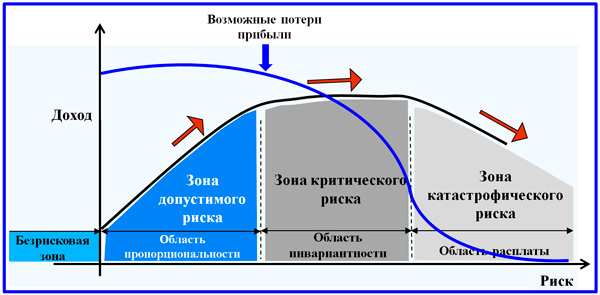

Модель видов рисков в зависимости от решения в концепции допустимого риска

Выше представлена модель зонирования областей, в которых принимается управленческое решение. На схеме отражена динамика доходности и возможных потерь прибыли с учетом величины допущенного риска. Риск всегда сопутствует эффективному управлению, однако наступает некий переломный момент, перейдя за который, деловой человек становится неспособным преодолеть возникший уровень опасности, и ущерб оказывается непоправимым.

Под допустимым риском будем понимать угрозу потери финансового результата операционной деятельности или реализуемого проекта, которая потенциально меньше ожидаемой прибыли. В этом случае экономическая целесообразность конкретного события или деятельности в целом сохраняется. Более опасной степенью риска является его критический вариант, при котором уровень вероятных потерь приближается к размеру материальных затрат на осуществление сделки, проекта или производства. Можно сказать, что это первая степень критического риска. Обе обозначенные категории в случае применения могут быть в определенных условиях оправданными.

Две следующих категории риска вряд ли можно считать допустимыми. Дальнейшее увеличение вероятности угроз приводит к тому, что размер возможных потерь выходит на уровень полных издержек предприятия. Такое положение вещей соответствует уже второй степени критичности. Наконец, катастрофическим является риск, когда угрозы становятся сопоставимыми с размером имущества компании и даже начинают превышать его стоимость.

По критерию динамичности выделяются динамические и статистические группы рисков. Динамической группе мы посвятим два ближайших раздела статьи. Спецификой статистической группы является их неизбежное присутствие в предпринимательской деятельности. Основные категории рисков, относящиеся к данной группе:

- в результате стихийных бедствий;

- в результате совершения преступных деяний;

- вследствие ухудшения законодательства;

- в результате потери компанией лидеров бизнеса из-за смерти или иных обстоятельств.

Динамическая группа рисков

Классификации рисков, формируемые для настоящей группы, основаны на спекулятивной природе определенных возможностей, вероятность возникновения которых присутствует в бизнес-деятельности. Динамические риски несут в себе потенциал как потерь, так и прибыли для компании. Среди данной категории выделяются следующие риски:

- финансовый;

- политический;

- технический;

- производственный;

- коммерческий;

- отраслевой;

- инвестиционный.

Абсолютный риск.

Абсолютный риск оценивается в денежных единицах (рублях долларах и т.д.); относительный риск – в долях единицы или в процентах. Например, риск в предпринимательстве можно измерить абсолютной величиной – суммой убытков и потерь и относительной величиной – степенью риска, т.е. мерой вероятности неосуществления намеченного мероприятия или недостижения намеченного уровня прибыли, дохода, цены. Оба показателя необходимы и несут соответствующую информацию – абсолютного и относительного риска.

Дата: 2019-02-25, просмотров: 410.