Предпринимательский риск имеет объективную основу из-за неопределенности внешней среды по отношению к предпринимательской фирме. Внешняя среда включает в себя объективные экономические, социальные и политические условия, в рамках которых фирма осуществляет свою деятельность и к динамике которых она вынуждена приспосабливаться. Неопределенность ситуации предопределяется тем, что она зависит от множества переменных, контрагентов и лиц, поведение которых не всегда можно предсказать с приемлемой точностью. Сказывается также и отсутствие четкости в определении целей, критериев и показателей их оценки (сдвиги в общественных потребностях и потребительском спросе, появление технических и технологических новшеств, изменение конъюнктуры рынка, непредсказуемые природные явления).

Наличие предпринимательских рисков - это, по сути дела, оборотная сторона свободы экономической, своеобразная плата за нее. Свободе одного предпринимателя сопутствует одновременно и свобода других предпринимателей, следовательно, по мере развития рыночных отношений в нашей стране будет усиливаться неопределенность и предпринимательский риск.

Устранить неопределенность будущего в предпринимательской деятельности невозможно, так как она является элементом объективной действительности. Риск присущ предпринимательству и является неотъемлемой частью его экономической жизни. До сих пор мы обращали внимание только на объективную сторону предпринимательского риска. Действительно, риск связан с реальными процессами в экономике. Объективность риска связана с наличием факторов, существование которых в конечном счете не зависит от действия предпринимателей.

Предпринимательский риск -это риск, возникающий при любых видах предпринимательской деятельности, связанных с производством продукции, товаров и услуг, их реализацией; товарно-денежными и финансовыми операциями; коммерцией, а также осуществлением научно-технических проектов.

Сложность классификации предпринимательских рисков заключается в их многообразии. С риском предпринимательские фирмы сталкиваются всегда при решении как текущих, так и долгосрочных задач. Существуют определенные виды рисков, действию которых подвержены все без исключения предпринимательские организации, но наряду с общими есть, специфические виды риска, характерные для определенных видов деятельности: так, банковские риски отличаются от рисков в страховой деятельности, а последние в свою очередь от рисков в производственном предпринимательстве.

В экономической литературе, посвященной проблемам предпринимательства, нет стройной системы классификации предпринимательских рисков. Существует множество подходов к классификации риска. Определенный интерес представляет классификация предпринимательского риска И. Шумпетером, который выделяет два вида риска:

- риск, связанный с возможным техническим провалом производства, сюда же относится также опасность потери благ, порожденная стихийными бедствиями;

- риск, сопряженный с отсутствием коммерческого успеха.

С риском предприниматель сталкивается на разных, этапах своей деятельности, и, естественно, причин возникновения конкретной рисковой ситуации может быть очень много. Обычно под причиной возникновения подразумевается какое-то условие, вызывающее неопределенность исхода ситуации. Для риска такими источниками являются: непосредственно хозяйственная деятельность, деятельность самого предпринимателя, недостаток информации о состоянии внешней среды, оказывающей влияние на результат предпринимательской деятельности. Исходя из этого следует различать предпринимательские риски:

- риск, связанный с хозяйственной деятельностью;

- риск, связанный с личностью предпринимателя;

- риск, связанный с недостатком информации о состоянии внешней среды.

В связи с тем, что вероятность возникновения последнего риска обратно пропорциональна тому, насколько предпринимательская фирма информирована о состоянии внешней среды по отношению к своей фирме, он наиболее важен в современных условиях хозяйствования. Недостаточность информации о партнерах (покупателях или поставщиках), особенно их деловом имидже и финансовом состоянии, грозит предпринимателю возникновением риска. Недостаток информации о налогообложении в России или в стране зарубежного партнера - это источник потерь в результате взыскания штрафных санкций с предпринимательской фирмы со стороны государственных органов. Недостаток информации о конкурентах также может стать источником потерь для предпринимателя.

Риск, связанный с личностью предпринимателя, определяется тем, что все предприниматели обладают различными знаниями в области предпринимательства, различными навыками и опытом ведения предпринимательской деятельности, различными требованиями к уровню рискованности отдельных сделок.

По сфере возникновения предпринимательские риски можно подразделить на внешние и внутренние. Источником возникновения внешних рисков является внешняя среда по отношению к предпринимательской фирме. Предприниматель не может оказывать на внешние риски влияние, он может только предвидеть и учитывать их в своей деятельности.

Таким образом, к внешним относятся риски, непосредственно не связанные с деятельностью предпринимателя. Речь идет о непредвиденных изменениях законодательства, регулирующего предпринимательскую деятельность; неустойчивости политического режима в стране деятельности и других ситуациях, а соответственно и о потерях предпринимателей, возникающих в результате начавшейся войны, национализации, забастовок, введения эмбарго.

Источником внутренних рисков является сама предпринимательская фирма. Эти риски возникают в случае неэффективного менеджмента, ошибочной маркетинговой политики, а также в результате внутрифирменных злоупотреблении.

Основными среди внутренних рисков являются кадровые риски, связанные с профессиональным уровнем и чертами характера сотрудников предпринимательской фирмы.

С точки зрения длительности во времени предпринимательские риски можно разделить на кратковременные и постоянные. К группе кратковременных относятся те риски, которые угрожают предпринимателю в течение конечного известного отрезка времени, например, транспортный риск, когда убытки могут возникнуть во время перевозки груза, или риск неплатежа по конкретной сделке.

К постоянным рискам относятся те, которые непрерывно угрожают предпринимательской деятельности в данном географическом районе или в определенной отрасли экономики, например, риск неплатежа в стране с несовершенной правовой системой или риск разрушений зданий в районе с повышенной сейсмической опасностью.

По степени правомерности предпринимательского риска могут быть выделены: оправданный (правомерный) и неоправданный (неправомерный) риски. Возможно, это наиболее важный для предпринимательского риска элемент классификации, имеющий наибольшее практическое значение. Для разграничения оправданного и неоправданного предпринимательского риска необходимо учесть в первую очередь то обстоятельство, что граница между ними в разных видах, предпринимательской деятельности, в разных секторах экономики различна.

Все предпринимательские риски можно также разделить на две большие группы в соответствии с возможностью страхования: страхуемые и нестрахуемые. Предприниматель может частично переложить риск на другие субъекты экономики, в частности обезопасить себя, осуществив определенные затраты в виде страховых взносов. Таким образом, некоторые виды риска, такие, как: риск гибели имущества, риск возникновения пожара, аварий и др., предприниматель может застраховать.

Следует выделить еще две большие группы рисков: статистические (простые) и динамические (спекулятивные). Особенность статистических рисков заключается в том, что они практически всегда несут в себе потери для предпринимательской деятельности. При этом потери для предпринимательской фирмы, как правило, означают и потери для общества в целом.

В соответствии с причиной потерь статистические риски могут далее подразделяться на следующие группы:

- вероятные потери в результате негативного действия на активы фирмы стихийных бедствий (огня, воды, землетрясений, ураганов и т. п.);

- вероятные потери в результате преступных действий;

- вероятные потери вследствие принятия неблагоприятного законодательства для предпринимательской фирмы (потери связаны с прямым изъятием собственности либо с невозможностью взыскать возмещение с виновника из-за несовершенства законодательства);

- вероятные потери в результате угрозы собственности третьих лиц, что приводит к вынужденному прекращению деятельности основного поставщика или потребителя;

- потери вследствие смерти или недееспособности ключевых работников фирмы либо основного собственника предпринимательской фирмы (что связано с трудностью подбора квалифицированных кадров, а также с проблемами передачи прав собственности).

В отличие от статистического риска динамический риск несет в себе либо потери, либо прибыль для предпринимательской фирмы. Поэтому их можно назвать "спекулятивными". Кроме того, динамические риски, ведущие к убыткам для от дельной фирмы, могут одновременно принести выигрыш для общества в целом. Поэтому динамические риски являются трудными для управления.

Предпринимательский риск – естественный этап в развитии рыночной экономики, без учета которого невозможно успешно управлять организациями в современных условиях. Риск связан с понятием неопределенности в отношении эффективности предпринимательской деятельности в течение определенного периода времени, выражающейся в невыполнении предполагаемых окончательных результатов (прибыли, дохода), при возникновении непредвиденных издержек по всем факторам производства, сверх заранее запланированного для достижения цели.

Неопределенность ситуации для предпринимателя зависит от множества факторов, включая действия контрагентов и других лиц, поведение которых не всегда можно точно предвидеть. Предпринимательская деятельность всегда связана с неопределенностью конъюнктуры рынка, что исходит из колебания спроса и предложения на факторы производства и товары, от многообразия сфер применения капитала и множества критериев для инвестирования в инвестиции, от ограниченное знание бизнеса, а также ряд других обстоятельств. Возникновение предпринимательского риска – это следствие экономической свободы предпринимателей, своего рода плата за нее. Свобода одного предпринимателя всегда связана со свободой других предпринимателей. Следовательно, с развитием рыночных отношений в стране, растет неопределенность и предпринимательский риск.

Устранить предпринимательский риск полностью невозможно, но можно в определенной мере управлять риском. Поэтому анализ и оценка предпринимательских рисков является одним из важнейших этапов риск-менеджмента, так как для управления риском его необходимо, прежде всего, проанализировать и оценить. На основе данных, полученных путем такого анализа, можно разработать и внедрить оптимальную стратегию развития организации.

Основное содержание

Риск – это сложное и многоаспектное понятие. В экономической литературе отсутствует единого мнения в отношении самой сущности предпринимательского риска, поэтому представляет большой интерес анализ различных точек зрения по этому вопросу. Согласно трудам ученых-экономистов, предпринимательство – это деятельность, всегда связанная с риском.

К примеру, французский экономист Р. Котильон [1], который считается отцом самого термина «предприниматель», одним из первых выдвинул концепцию риска как отличительной черты предпринимательской деятельности. В своей работе «Исследования о природе и причинах богатства народов» А. Смит пишет: «Прибыль так сильно колеблется, что человек, ведущий какое-нибудь торговое дело, не всегда может сам сказать вам, какова в среднем его годовая прибыль» [2]. К. Макконелл и С. Брю:

Предпринимательство – это особый вид деятельности, в основе которой лежит ряд признаков, среди которых характеристика предпринимателя как человека, идущего на риск. Предприниматель рискует не только временем, трудом, деловой репутацией, но и вложенными средствами – собственными и своих компаньонов или акционеров» [3].

Таким образом, экономическая категория «предпринимательский риск» может быть определена как опасность потенциально возможной, вероятной потери ресурсов или дефицита дохода по сравнению с вариантом, который предназначен для рационального использования ресурсов в этом виде предпринимательской деятельности.

В экономической литературе, посвященной проблемам бизнеса, нет общепринятой и исчерпывающей классификации предпринимательских рисков. Трудность классификации рисков заключается в их разнообразии. Поэтому, в работах таких авторов, как Й.А. Шумпер [4], Р.Д. Баззел, Д.Ф. Кокс, Р.В. Браун [5], Г.Б. Клейнер, В.Л. Тамбовцев, P.M. Качалов [6], С.В. Валдайцев [7], В.Т. Севрук [8] и др., существуют различные подходы к классификации рисков. Например, Й.А. Шумпер определяет два типа риска

риск, связанный с возможным техническим сбоем производства и риском, связанным с отсутствием коммерческого успеха. С.В. Валдайцев разделил риски на две группы: коммерческие и технические.

По мнению В.М. Гранатурова многие ученые пытаются так или иначе классифицировать риски [9]. Однако в общепринятом научном понимании классификация либо полностью отсутствует, либо выполняется в нарушение правил классификации, что делает их непригодными для практического применения.

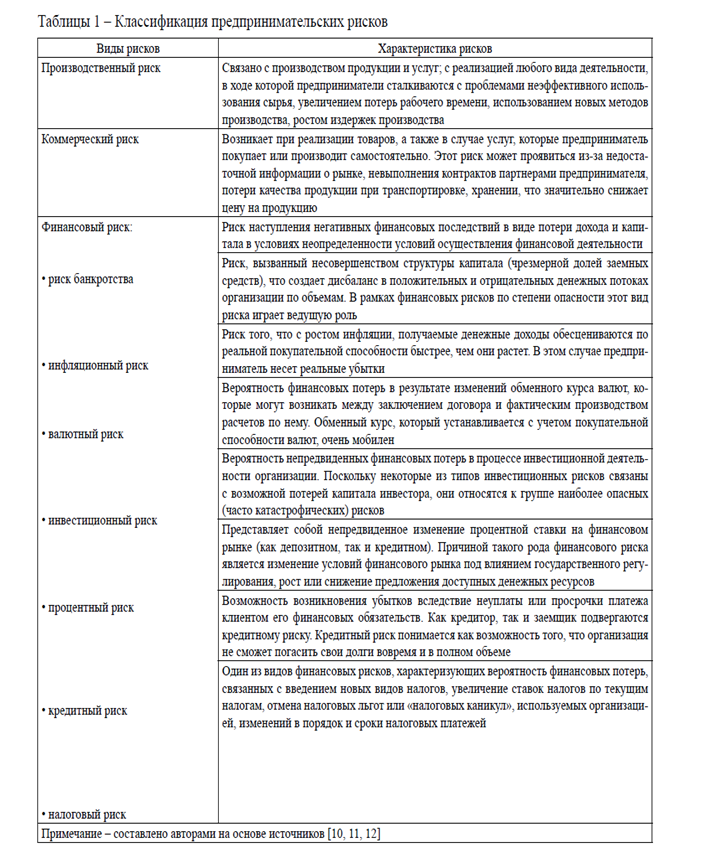

8. Вместе с тем, предпринимательские риски можно подразделить на производственный, коммерческий и финансовый (таблица 1).

9. Таблицы 1 – Классификация предпринимательских рисков

10.

8. Произво дственный риск и сфера его применения.

Производственный риск - это риск, в большей степени обусловленный отраслевыми особенностями бизнеса, т.е. структурой активов, в которые фирма решила вложить свой капитал. Чем выше доля условно-постоянных расходов в общей их сумме, тем выше производственный риск.

Факторы производственного риска:

- неполная загрузка производственных мощностей на фоне увеличения постоянных затрат/себестоимости или снижения выручки (первым признаком неполной загрузки мощностей является превышение пассивной части основных производственных фондов над активной),

- перезагрузка производственных мощностей, которая может привести к неисправности (поломкам) основных производственных фондов,

- выход из строя значимого для производственного процесса оборудования,

- часть оборудования, входящего в производственную линию, не является собственностью заемщика,

- основные производственные фонды и производственные здания, в которых они расположены, не являются собственностью заемщика и принадлежат ему на праве аренды (если договором аренды предусмотрено право арендодателя на одностороннее расторжение договора),

- основные производственные фонды находится в старых зданиях, требующих капитального ремонта,

- отсутствует охрана и (или) имеется низкий уровень пожарной безопасности в торговых, складских и производственных помещениях,

- выявлено выбытие основных производственных фондов, непосредственно участвующих в производственном процессе,

- высокий износ основных производственных фондов (более 70%),

- высокая доля устаревших основных производственных фондов в их общем объеме (более 50%),

- заемщик использует в своей деятельности уникальное/технически сложное оборудование, которое требует особых условий эксплуатации, хранения и ремонта.

- высокая доля производственного брака в общем объеме выпускаемой продукции,

- резкое увеличение фондоемкости и потребности в фондах, что говорит о снижении объемов продаж, ухудшении загрузки оборудования, росте стоимости оборудования или резком снижении фондоемкости, что ведет к риску наличия излишнего или недозагруженного оборудования, что, в свою очередь, вызывает рост себестоимости в части постоянных затрат и снижение прибыли,

- снижение фондоотдачи.

Производственная деятельность обычно играет определяющую роль в хозяйственной деятельности промышленных предприятий, одновременно выступая в качестве связующего звена между научно-исследовательской сфере, генерирующий поток научно-технических достижений по производственным технологий, способов организации и управления производством, технических и потребительских характеристик производимой продукции, а также сферой распределения этой продукции при доведении ее до конечного потребителя. Итак, сфера производства является достаточно сложной и просторной, что обусловливает возможность возникновения значительного количества рисков, сущность, причины и виды которых рассмотрены в работах многих современных исследователей. При этом можно выделить два основных подхода к пониманию природы производственных рисков.

Так, в ряде научных работ производственный риск определяется как риск, связанный с производством продукции, товаров и услуг; с осуществлением любых видов производственной деятельности, в процессе которой предприниматели сталкиваются с проблемами неадекватного использования сырья, повышением себестоимости, увеличением потерь рабочего времени, неэффективным использованием новых методов производства [6, 7, 10, 12, 13, 17, 20, 25, 28 ЗО].

Согласно этому подходу как основные причины производственного риска рассматриваются:

- Сокращение объемов производства и сбыта продукции по сравнению с плановым уровнем из-за перебоев в обеспечении материальными ресурсами, недостаточной обеспеченности рабочей силой необходимой квалификации, простои оборудования, потери рабочего времени, снижение производительности труда, повышение процента брака;

- Снижение цен реализации продукции и услуг по сравнению с плановым уровнем за их недостаточного качества, неблагоприятные изменения рыночной конъюнктуры;

- Рост удельных затрат материальных, энергетических, топливных ресурсов, затрат на транспортировку, торговых, накладных и других побочных расходов;

- Рост фонда оплаты труда из-за превышения численности работающих или увеличения уровня заработной платы;

- Рост налоговых платежей и других отчислений в результате изменения ставок налогообложения;

- Значительный физический и моральный износ основных фондов, в частности, производственного оборудования;

- Необеспеченность рабочей силой необходимой квалификации, отношения с профсоюзами [12, 17, 20, 25, 28].

Итак, согласно данному подходу при рассмотрении сущности и причин производственного риска упор делается на процессе производства продукции несколько обособленно от сферы ее распределения.

В научных трудах других исследователей [13, 17, 22, 35] производственные риски рассматриваются шире, в комплексе с рисками родственных сфер деятельности предприятия, оно осуществляет при производстве и сбыте продукции. Согласно этому подходу производственные риски возникают в процессе научно-исследовательских работ и опытно-конструкторских разработок (НИОКР), производства, реализации и писляреализацийного обслуживание продукции (услуг).

Производственные риски могут быть разделены на следующие категории:

- Риски НИОКР (технические риски);

- Непосредственно производственные риски;

- Транспортные риски;

- Реализационные (маркетинговые или коммерческие) риски.

Риски НИОКР связаны с тем, что в процессе выполнения этих работ всегда существует вероятность возникновения отклонений от ожидаемых результатов или неудачи. При этом отклонения могут быть как отрицательными, так и положительными. Например, полученные результаты исследований могут свидетельствовать о невозможности их внедрения в производство или, наоборот, открывать широкую сферу применения новой продукции или технологии ее производства. Соответственно, отклонения, возникающие обусловливают потери или дополнительную прибыль предприятия.

К основным факторам риска НИОКР относятся:

- Длительное время осуществления и творческой характер решаемых задач;

- Сочетание фрагментов различных видов деятельности и многих участников, необходимость обеспечения "стыков" между отдельными этапами ВС ОКР и их исполнителями;

- Необходимость привлечения значительных ресурсов, иногда уникальных, и лиц творческого труда;

- Недостаточное финансирование ВС ОКР;

- Неправильный выбор направления исследования;

- Недостаточный опыт осуществления ВС ОКР;

- Нарушение сроков выполнения разработок;

- Сложность достижения коммерческого успеха нововведений, возможное несоответствие полученных результатов НИОКР потребностям рынка;

- Возможность параллельного проведения аналогичных работ конкурентами и более раннего патентования их результатов.

Риски НИОКР могут быть рассмотрены отдельно или как составляющая риска в инновационной деятельности предприятия [13, 14, 22]. Для оценки технических рисков обычно используются экспертные методы. Уменьшение технических рисков возможно путем улучшения информационного обеспечения осуществляемых инноваций, привлечения специалистов из лучших научно-технических центров, ведущих производственных, инжиниринговых, сервисных и консалтинговых фирм, интернализации технически рискованных проектов, привлечение к ним правительственных и межправительственных организаций, контролирующих сферы науки, техники, образования, экологии и др. [14, 35].

Непосредственно производственные риски включают:

- Риски в процессе разработки стратегии;

- Снабженческие риски;

- Риски нарушения плановых сроков;

- Риски конфликтов с интересами поддержания текущей деятельности предприятия и других ее направлений.

К рисков, возникающих в процессе разработки стратегии предприятия , относятся риски:

- Необоснованного определения приоритетов общей экономической и рыночной стратегии предприятия;

- Неправильного прогноза конъюнктуры на всех или отдельных рынках капитальных закупок и снабжения;

- Неадекватной оценки потребности сферы потребления и собственного производства [17].

Снабженческие риски состоят из рисков:

- Ненахождение поставщиков ресурсов, необходимых для осуществления данного направления предпринимательской деятельности;

- Ненахождение поставщиков при проектируемых ценах закупок;

- Отказ поставщиков от заключения контрактов на поставку;

- Необходимости заключения контрактов на условиях, отличающихся от наиболее приемлемых или обычных для предприятия и отрасли;

- Затягивание кампании по организации закупок;

- Заключение контрактов на объемы текущего снабжения производства, не обеспеченные сбытом готовой продукции.

Группа рисков нарушения плановых сроков состоит из рисков:

- Несоблюдение запланированного графика расходов;

- Несоблюдение намеченного графика доходов.

Риски, связанные с конфликтами интересов поддержания текущей деятельности предприятия и его других направлений заключаются в том, что в процессе хозяйственной деятельности предприятия, несмотря на наличие приоритетных направлений, может происходить перераспределение средств на финансирование текущих потребностей или иных видов деятельности [17]. Такое перераспределение может быть вызван возникновением дефицита в финансировании текущей деятельности из-за ошибок при разработке стратегии деятельности предприятия или непредсказуемыми событиями, требующих дополнительных средств.

Транспортные риски выделяют в самостоятельную группу, поскольку транспортные операции осуществляются на каждом этапе производственного процесса. В мировой практике принято разделять транспортные риски по степени ответственности на четыре группы (E, F, С и D), которые подробнее рассмотрены далее.

Реализационные риски можно рассматривать как составляющую производственных рисков или как самостоятельную группу рисков. Необходимость комплексного рассмотрения производственных и реализационных рисков обусловлена ориентацией производственных задач на возможности реализации продукции предприятия. Но все чаще зарубежные промышленные компании отделяют из своей структуры подразделения по логистике для выполнения посреднических функций или взаимодействуют с независимыми посредниками [16]. Итак, для таких специализированных посреднических фирм производственные риски существуют отдельно от реализационных и является лишь одним из источников их возникновения, поэтому целесообразно их отдельного рассмотрения

Дата: 2019-02-25, просмотров: 667.