Кафедра финансов, кредита и бухгалтерского учета

Рабочая тетрадь

по курсу

Бухгалтерский учет и анализ

студента_(ки) ___ курса, ______ группы

профиль_________________________________

направление подготовки___________________

(часть 2)

Курск , 2019 год

УДК 657

Рецензенты:

Н.В. Парушина, доктор экономических наук, профессор

Т.В. Белова, кандидат экономических наук, доцент

Рабочая тетрадь по курсу «Бухгалтерский учет и анализ», часть 2: учебное пособие / сост. Л.Н. Корзун, О.А. Овчинникова; Курск. гос. Ун-т. – Курск: ООО «Учитель», 2019. – 73 с.

Учебное пособие подготовлено на кафедре учета и финансов КГУ в соответствии с учебным планом подготовки бакалавров 2 курса по направлению 38.03.01 «Экономика»

Представленные задания призваны научить студента практически применять полученные теоретические знания, делать логически последовательные, обоснованные выводы по полученным результатам анализа.

Задания составлены по темам содержания дисциплины. В каждом задании даны готовые таблицы, необходимые для решения задач и формулы для расчета показателей.

@ Корзун Л.Н., Овчинникова О.А., 2019

Часть 2 Анализ

| СОДЕРЖАНИЕ | ||||||||||||||

| ||||||||||||||

Тема 1 Предмет и содержание экономического анализа

Тесты для самоконтроля

1. По использованию в отраслях экономики экономические показатели могут быть классифицированы:

а) на количественные и качественные;

б) на обобщающие, частные и вспомогательные;

в) на общие и специфические.

2. Исходя из содержания, экономические показатели могут подразделяться:

а) на общие и специфические;

б) на количественные, структурные и качественные;

в) на обобщающие, частные и вспомогательные.

3. По единицам измерения показателей экономического анализа могут быть сгруппированы:

а) факторный и результативный;

б) нормативные, плановые, учетные, отчетные и аналитические;

в) абсолютные и относительные.

4. С точки зрения направления развития, экономические показатели, характеризующие эффективность использования ресурсов, относятся:

а) к экстенсивным;

б) к ведущим;

в) к интенсивным.

5. С точки зрения направления экономического развития, количественные факторы относятся:

а) к основным;

б) к экстенсивным;

в) к интенсивным.

6. Расчленение, разложение изучаемого объекта (явления) на составляющие его отдельные части (элементы и т. д.) называется:

а) синтезом;

б) анализом;

в) группировкой.

7.Выявить причины изменения результативного показателя и дать им количественную оценку позволяют:

а) приемы общего анализа;

б) приемы решения оптимизационных задач;

в) приемы факторного анализа.

8. Необходимой информацией для инвесторов и кредиторов, получаемой в ходе анализа, является:

а) уровень оплаты труда, наличие денежных средств для выплаты зарплаты;

б) ликвидность предприятия, качество и цена реализуемых товаров, стабильность работы организации;

в) доходность вложений, достаточность денежных средств;

г) обоснованность формирования расходов по оплате труда, полнота уплаты налогов и сборов.

9. Связь экономического анализа и математики проявляется:

а) в нахождении оптимального соотношения между количеством затраченных ресурсов и полученным экономическим эффектом;

б) в совместном решении управленческих задач;

в) в установлении организационных связей;

г) в изучении количественных соотношений.

10. Способ исследования причинно-следственных связей, заключающийся в изучении явлений от частного к общему, называется:

а) систематизацией;

б) индукцией;

в) дедукцией.

11. Основной подход к изучению хозяйственно-финансовой деятельности организаций заключается:

а) в определении «узких мест» деятельности организации;

б) в получении достоверной информации о финансовом состоянии организации;

в) в систематизации данных бухгалтерского учета;

г) в оценке системы управления организацией;

д) в комплексном изучении работы организации.

12. Под методом экономического анализа понимается:

а) метод множественной корреляции;

б) аналитический метод;

в) диалектический способ подхода к изучению хозяйственных процессов, протекающих в организации.

13. К приемам общего экономического анализа относятся:

а) сравнение, показатели вариации, относительные величины, ранжирование и группировка;

б) сравнение, метод разниц, балансовая увязка, относительные величины;

в) сравнение, относительные и средние величины, метод сумм, метод расстояний.

14. Необходимой информацией для внутренних пользователей является:

а) возможность получения премий, обоснованность формирования затрат;

б) показатели эффективности деятельности и прибыльность деятельности;

в) ликвидность предприятия, качество и цена продукции;

г) наличие денежных средств для выплаты зарплаты, качество продукции.

15. В основе оценки влияния факторов на прибыль лежит принцип:

а) индукции;

б) дедукции;

в) конкретности.

16. Совокупность специальных приемов и методов экономического анализа – это:

а) объект анализа;

б) субъект анализа;

в) инструментарий анализа.

17. Динамику результатов деятельности организаций и их распределение во времени и пространстве характеризуют … показатели.

18. Обратные экономические показатели характеризуют:

а) улучшение результатов деятельности организации;

б) сокращение эффективности использования ресурсов;

в) увеличение выручки от продажи товаров на единицу потребляемых ресурсов.

Тесты для самоконтроля

1. Функционально-стоимостный анализ – это:

а) определение стратегии развития организации на различные периоды времени;

б) экономическая проработка каждой функции предлагаемого новшества или конкретного изделия;

в) анализ деятельности организации, проводимый по окончанию какого-либо периода;

г) сопоставление показателей хозяйственно-финансовой деятельности организации с целью ее оценки.

2. Анализ, основанный на расчете абсолютных отклонений фактического уровня исследуемых показателей от базового (планового уровня, прошлого года и т. п.), – это:

а) горизонтальный;

б) вертикальный;

в) трендовый.

3. По признаку широты изучаемых вопросов выделяются следующие виды экономического анализа:

а) тематический;

б) финансово-экономический;

в) комплексный;

г)технико-экономический.

4. Предмет исследования в финансовом анализе:

а) финансовое состояние;

б) эффективность хозяйствования;

в) выручка от продажи и факторы ее формирования;

г) финансовые результаты;

д) структура товарного ассортимента.

5. Информация, содержащаяся в форме № П-2 статистической отчетности

а) финансовое состояние;

б) производство и отгрузка товаров;

в) инвестиции;

г) фонд заработной платы.

6. Установите соответствие показателей частям бухгалтерского баланса:

а) актив баланса;

б) пассив баланса;

в) арендованные основные средства;

г) имущество организации;

д) источники финансирования.

7. Комплексный и тематический анализ различаются … охвата объекта анализа.

8. Целью технико-экономического анализа является:

а) оптимизация технико-экономических параметров выпускаемой продукции;

б) оценка динамики результатов производства;

в) оценка достижений уровня качества выпускаемой продукции изделий.

9. По аспекту исследования выделяют следующие виды экономического анализа:

а) финансово-экономический;

б) управленческий;

в) внутренний;

г) внешний;

д) финансовый;

е) функционально-стоимостной;

ж) технико-экономический.

10. Стоимость, по которой основные средства отражаются в бухгалтерском балансе:

а) остаточная; б) первоначальная; в) средняя.

11. Форма статистической отчетности, составляемая субъектами малого предпринимательства:

а) 11-торг;

б) П-3;

в) ПМ;

г) П-1.

12. Вид анализа, который осуществляется в трех взаимосвязанных направлениях: анализ уровня производства, анализ организации производства труда и управления, анализ технического уровня выпускаемой продукции:

а) сравнительный;

б) финансово-экономический;

в) технико-экономический;

г) межхозяйственный.

13. Установите соответствие информационного содержания формам статистической отчетности

а) форма № П1; г) финансовое состояние;

б) форма № П2; д) производство и отгрузка товаров;

в) форма № П3; е) инвестиции;

ж) фонд заработной платы.

14. Товарные запасы отражаются в бухгалтерском балансе:

а) по продажной стоимости;

б) по покупной стоимости;

в) по средней стоимости.

15. По признаку времени проведения анализа выделяют следующие его виды:

а) предварительный;

б) текущий;

в) контрольный;

г) предплановый;

д) последующий;

е) прогнозный.

16. На решение оперативных задач управления коммерческой организацией направлен … вид анализа:

а) текущий;

б) оперативный;

в) экономико-математический.

17. Установите соответствие показателей формам бухгалтерской отчетности:

а) форма № 1;

б) форма № 2;

в) форма № 5;

г) первоначальная стоимость основных средств;

д) остаточная стоимость основных средств;

е) прочие доходы;

ж) сумма поступивших за отчетный период собственных средств.

18. Предмет исследования в управленческом анализе:

а) финансовое состояние и факторы его формирования;

б) финансовые результаты;

в) выручка от продажи и факторы ее формирования;

г) финансовые ресурсы.

19. Статьи актива баланса расположены по принципу … уровня ликвидности.

20. Сравнение данных по смежным периодам – это:

а) горизонтальный анализ;

б) вертикальный анализ;

в) трендовый анализ;

г) оперативный анализ;

д) ретроспективный анализ;

е) финансовый анализ;

ж) управленческий анализ.

21. Бухгалтерская отчетность коммерческой организации составляется для:

а) целей государственного контроля эффективности деятельности организаций;

б) целей налогообложения;

в) внешних и внутренних пользователей с целью предоставления информации о финансовом состоянии и финансовых результатам.

22. Технико-экономический анализ наиболее эффективен на следующем этапе жизненного цикла товара:

а) этапе эксплуатации;

б) этапе проектирования производства товара;

в) этапе производства товара.

23. Материалы проводимых ревизий и проверок относятся к … источникам анализа:

а) планово-нормативным;

б) первичным;

в) учетным;

г) внеучетным;

д) статистическим.

24. На определение возможных значений хозяйствования организации в будущем направлен … анализ:

а) экономико-математический;

б) перспективный;

в) текущий;

г) оперативный;

д) отраслевой.

25. Непременным условием для проведения сравнительного анализа является:

а) правильная группировка сравниваемых объектов;

б) наличие данных за предыдущий период;

в) наличие базисных данных;

г) сопоставимость данных.

26. По характеру принимаемых решений экономический анализ подразделяется:

а) предварительный, текущий и заключительный

б) оперативный, ретроспективный и перспективный

в) предварительный, последующий и итоговый

27. Информация, используемая в процессе технико-экономического анализа:

а) на срок окупаемости затрат;

б) на параметры технологии производства и параметры государственных отраслевых стандартов;

в) на обобщающие показатели группы однотипных предприятий;

г)на данные государственной статистической отчетности.

28. Позволяет проанализировать структуру активов и пассивов баланса:

а) анализ относительных показателей;

б) трендовый анализ;

в) вертикальный анализ.

29. По преобладающим методам выявления резервов экономического роста выявляют следующие виды анализа:

а) внутренний;

б) функционально-стоимостной;

в) социально-экономический;

г) сравнительный;

д) внутрихозяйственный;

е) многофакторный.

30. При изучении относительных темпов роста и прироста показателей за ряд лет применятся следующий вид анализа:

а) трендовый;

б) вертикальный;

в) горизонтальный.

31. Порядок формирования финансовых результатов деятельности коммерческой организации отражается в форме № … бухгалтерской отчетности.

32. Общая тенденция изменения результатов деятельности организации выявляется в ходе … экономического анализа, а количественная оценка причин их изменения – в ходе … экономического анализа.

Тесты для самоконтроля

1. Темп прироста показателя Т рассчитывается:

а) Т0 : Т1 · 100 % - 100 %;

б) Т1 : Т0 · 100 %;

в) Т1 : Т0 · 100 % - 100 %.

2. Темп прироста показателя равен (базисное значение 3 400, отчетное – 3 900):

а) 1,15 %;

б) б) 115 %;

в) в) 15 %;

г) г) 87,2 %.

3. Вид средней величины, с помощью которой определяют среднегодовой темп роста:

а) средняя геометрическая;

б) средняя арифметическая простая;

в) средняя хронологическая.

4. Формула для расчета средней хронологической:

а)  =

=  ;

;

б)  = (1/2х1 + х2 + ... + 1/2 хn): n;

= (1/2х1 + х2 + ... + 1/2 хn): n;

в) = (1/2х1 + х2 + ... + 1/2хn): (n – 1);

г) = (х1 + х2 + ... + хn): n.

5. Объединение единиц изучаемой и качественно однородной совокупности в группы – это … .

6. Индекс цен равен (уровень цен в отчетном году вырос по сравнению с базисным на 50 %):

а) 1,05;

б) 1,5;

в) 150;

г) 105.

7. Разбиение выручки от продажи товаров на выручку за 1,2, 3 и 4 кварталы отчетного года является примером:

а) детализации исходной информации;

б) систематизации и классификации данных;

в) группировки данных;

г) построение аналитических таблиц.

8. Сравнение отчетных показателей с показателями предшествующих периодов позволяет определить:

а) динамику и тенденции развития предприятия;

б) причины невыполнения плана;

в) место данного предприятия среди сравниваемых.

9. Товарооборот прошлого года в ценах отчетного равен (товарооборот за предшествующий год – 2 700 тыс. руб., товарооборот отчетного года – 3 300 тыс. руб., изменение цен – (+20 %)):

а) 2 750 тыс. руб.;

б) 2 250 тыс. руб.;

в) 3 240 тыс. руб.;

г) 2 754 тыс. руб.

10. Приемы экономического анализа, с помощью которых определяют изменение показателя в динамике:

а) сравнение;

б) абсолютных разниц;

в) относительные величины динамики;

г) относительные величины структуры;

д) цепные подстановки.

11. Показатели, характеризующие структуру экономического явления:

а) уровни;

б) б) индексы;

в) в) удельные веса.

12. Диаграммы, позволяющие выразить состав изучаемых показателей, удельный вес отдельных частей в общей величине показателя:

а) графики связи;

б) динамические;

в) структурные (секторные).

13. Ранжирование – это:

а) обобщающая величина изучаемой совокупности;

б) объединение единиц изучаемой совокупности качественно однородной группы;

в) упорядочивание ряда показателей.

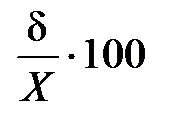

14. Коэффициент равномерности определяется по формуле:

а)  %;

%;

б)  ;

;

в) 100 % - ν.

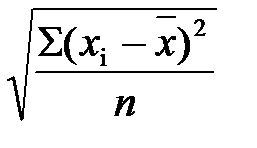

15. Среднее квадратическое отклонение (СКО) определяется по формуле:

а)  %;

%;

б)  ;

;

в) 100 % - ν.

16. Для характеристики разброса (вариации) значений изучаемого показателя во времени и пространстве используют прием:

а) сравнения;

б) относительных величин;

в) величин равномерности;

г) средних величин.

17. Диаграммы, изображающие изменения показателей за анализируемые промежутки времени:

а) структурные (секторные);

б) графики связи (линейные графики);

в) динамические.

18. Для сопоставления результатов деятельности нескольких предприятий (подразделений, филиалов) по различным показателям используется … анализ:

а) многомерный; б) трендовый; в) одномерный.

19. Виды сравнений, применяемые в экономическом анализе, классифицируются:

а) на плановые, отчетные, внутриотраслевые, международные;

б) на внутрихозяйственные, внутриотраслевые, межотраслевые, периодические, нормативные;

в) на базисные, нормативные, между однотипными организациями, международные, с предприятием будущего.

20. Аналитические сравнения делятся на виды по следующему признаку:

а) аспекту сравнения;

б) виду измерителей;

в) сравниваемым ресурсам;

г) масштабу сравнения.

21. Средняя стоимость основных фондов при наличии данных на первое число каждого месяца рассчитывается по формуле:

а) средней арифметической взвешенной по числу дней в периоде;

б) средней геометрической;

в) средней арифметической простой;

г) средней хронологической.

22. Группировки в экономическом анализе применяются для:

а) обобщения типизации явлений и изучения характера связи и взаимозависимости между показателями, явлениями и процессами;

б) изучения характера связи и взаимозависимости между показателями, явлениями и процессами, содержания средних величин и выявления влияния на них отдельных единиц;

в) обобщения явлений и расчета научно-обоснованных средних величин.

23. Обобщающая величина изучаемой совокупности, выражающая типичный уровень изучаемого признака – это:

а) относительная величина;

б) абсолютная величина;

в) средняя величина.

24. Отношение абсолютных величин изучаемого явления друг к другу – это … величина.

25. Величины, характеризующие отношение частей целого друг к другу – это:

а) средние величины;

б) относительные величины сравнения;

в) относительные величины структуры;

г) относительные величины координации.

26. Величины, характеризующие отношение одних и тех же экономических показателей, рассчитанных по двум однотипным предприятиям:

а) средние величины;

б) относительные величины сравнения;

в) относительные величины структуры;

г) относительные величины координации.

27. Действие, с помощью которого устанавливается сходство и различие явлений объективной действительности, – это прием … .

Задача 3.1 На основе приведенной ниже информации определить средний тарификационный разряд повара.

Таблица 1 - Анализ уровня квалификации работников производства на предприятии общественного питания

| № п/п | Разряд | Количество поваров, чел. | Абсолютное отклонение от плана, (+;-) | |

| по плану | фактически | |||

| А | 1 | 2 | 3 | 4 (3-2) |

| 1. | 6 | 5,0 | 4,0 | |

| 2. | 5 | 4,0 | 6,0 | |

| 3. | 4 | 3,0 | 1,0 | |

| 4. | 3 | 1,0 | 2,0 | |

| 5. | Итого | 13,0 | 13,0 | |

| 6. | Средний тарификационный разряд повара | |||

Решение:

По плану: ___________________________________________________________________________

Фактически: ___________________________________________________________________________

Задача 3.2 Имеются следующие данные о себестоимости и объемах производства продукции промышленного предприятия (табл. 1).

Таблица 1 - Данные о себестоимости и объемах производства продукции промышленного предприятия

| Товар | 2017 | 2018 | ||

Себестоимость единицы продукции,

| Произведено тыс. шт.

| Себестоимость единицы продукции.

| Произведено тыс. шт.

| |

| А | 220,2 | 63,4 | 242,6 | 52,7 |

| Б | 184,4 | 41,0 | 215,1 | 38,8 |

| В | 67,7 | 89,2 | 70,8 | 91,0 |

Задание:

Определить:

1) индивидуальные и сводные индексы себестоимости;

2) сводный индекс физического объема продукции;

3) сводный индекс затрат на производство.

Решение:

1. Определим индивидуальные индексы себестоимости по следующей формуле:

_____________________________________________________________________________________________________________________________________________________

______________________________________________________________________________________________________________________________________________________

______________________________________________________________________________________________________________________________________________________

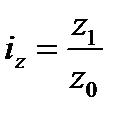

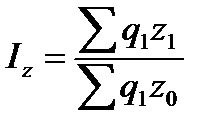

Определим сводный индекс себестоимости по следующей формуле:  ,Для этого произведем дополнительные расчеты:

,Для этого произведем дополнительные расчеты:

Таблица 2 - Итоговая таблица расчетных показателей индексов

| Товар | 2017 | 2018 | ||||

| Себестоимость единицы продукции,

| Произведено тыс. шт.

| Общая себестоимость

| Себестоимость единицы продукции,

| Произведено тыс. шт.

| Общая себестоимость

| |

| А | ||||||

| Б | ||||||

| В | ||||||

| Итого | ||||||

2. Сводный индекс физического объема продукции определим по следующей формуле:

3. Сводный индекс затрат на производство определим по следующей формуле:

Взаимосвязь между индексами:

,

,

___________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Задача 3. 3 На основании приведенной ниже информации необходимо:

1) определить выручку от продажи товаров, а также сумму и уровень расходов на продажу в среднем по объединению;

2) составить группировочную таблицу, определяющую зависимость уровня расходов на продажу от товарооборота (с разбивкой: до 500 тыс. руб., от 501 до 1 000 тыс. руб.; от 1 001 до 1 500 тыс. руб.; от 1 501 до 2 000 тыс. руб.; свыше 2 001 тыс. руб.) и сделать выводы.

Таблица 1 – Исходные данные по объединению, тыс. руб.

| № пред. | Выручка от продажи товаров, тыс. руб. | Сумма расходов на продажу, тыс.руб. |

| А | 1 | 2 |

| 1 | 1 557,0 | 96,7 |

| 2 | 308,0 | 18,8 |

| 3 | 626,0 | 53,2 |

| 4 | 2 917,0 | 196,9 |

| 5 | 630,0 | 50,4 |

| 6 | 1 732,0 | 69,8 |

| 7 | 1 106,0 | 70,8 |

| 8 | 1 254,0 | 75,1 |

| 9 | 4 812,0 | 194,8 |

| 10 | 902,0 | 48,3 |

| 11 | 1 664,0 | 108,2 |

| 12 | 1 755,0 | 95,4 |

| 13 | 474,0 | 37,5 |

Таблица 2 - Группировка структурных подразделений по объему выручки от продажи

| Группы структурных подразделений по объему выручки от продажи | № предприятия | Выручка от продажи товаров, тыс.руб. | в среднем на одно предприя-тие, тыс. руб. | Расходы на продажу, тыс. руб. | в среднем на одно предприятие, тыс. руб. | уровень в % к выручке от продажи |

| А | 1 | 2 | 3 | 4 | 5 | 6· |

| Итого по группе | ||||||

| Итого по группе | ||||||

| Итого по группе | ||||||

| Итого по группе | ||||||

| Итого по группе | ||||||

| В среднем на 1 предприятие |

Таблица 3 – Анализ зависимости уровня расходом на продажу от размера выручки от продажи товаров по торговому объединению за отчетный период

| Группы структурных подразделений по объему выручки от продажи | Кол-во магазинов | Выручка от продажи товаров | Расходы на продажу | |||

| всего по группе, тыс. руб. | в среднем на одно предприятие, тыс. руб. | всего по группе, тыс. руб. | в среднем на одно предприятие, тыс. руб. | уровень в % к выручке от продажи | ||

| А | 1 | 2 | 3 | 4 | 5 | 6 |

_________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

______________________________________________________________________________

----------------------------------------------------------------------------------------------------------------------

----------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

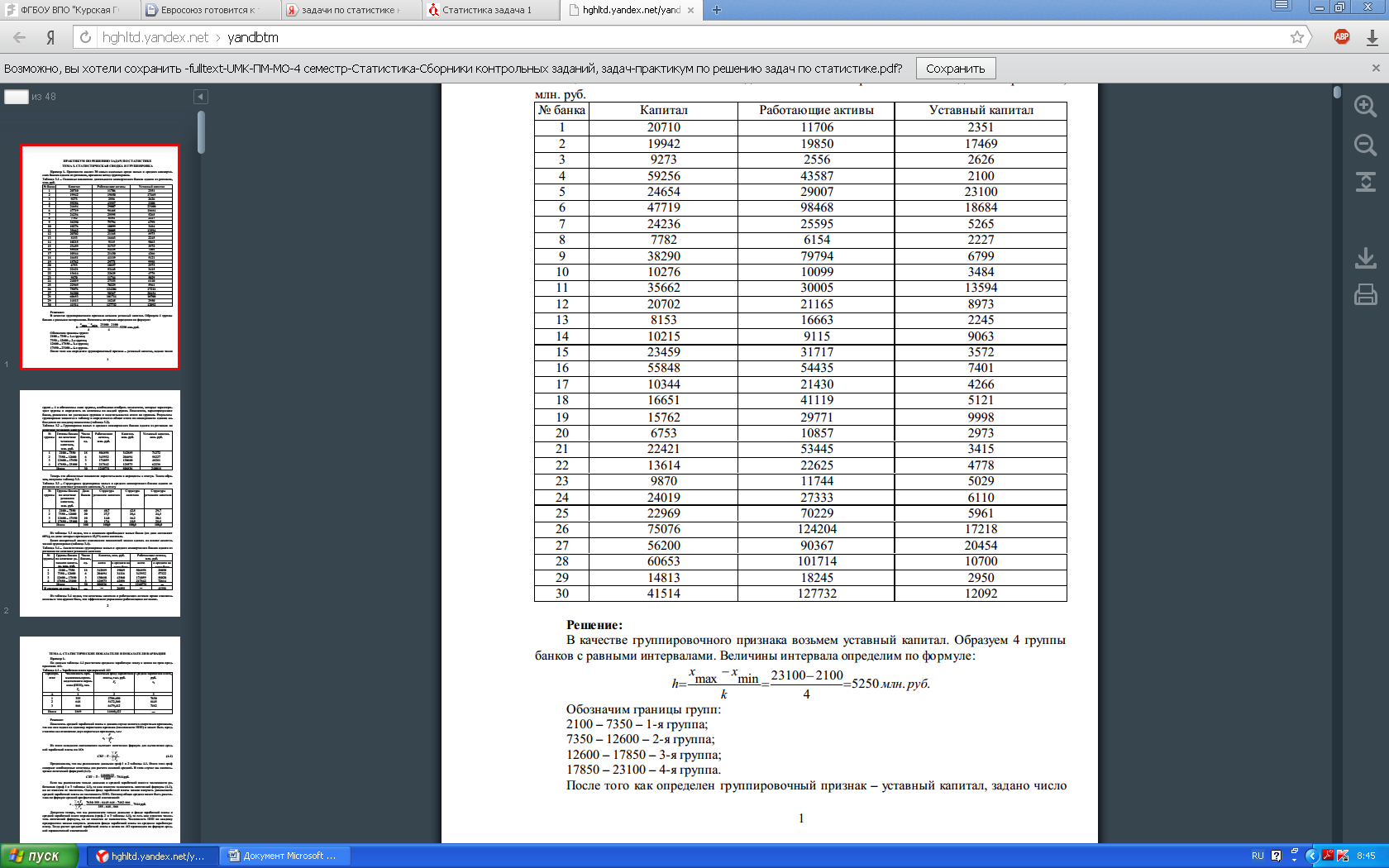

Задача 3.4 Произвести анализ 30 самых надежных среди малых и средних коммерческих банков одного из регионов применяя метод группировок. В качестве группировочного признака взять уставный капитал, образовав 4 группы с равными интервалами.(I =(Xmax-Xmin) /4)

Таблица 1 - Основные показатели деятельности коммерческих банков одного из регионов млн.руб.

Таблица 2 - Группировка малых и средних коммерческих банков по величине уставного капитала

| № группы | Группы банков по величине уставного капитала, млн. руб. | № по таблице 1 | Капитал, млн. руб. | Работающие активы, млн. руб. | Уставный капитал, млн. руб. | |

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 1 | ||||||

|

| ||||||

|

| ||||||

|

| ||||||

|

| ||||||

|

| ||||||

|

| ||||||

|

| ||||||

|

| ||||||

|

| ||||||

|

| ||||||

|

| ||||||

|

| ||||||

|

| ||||||

|

| ||||||

|

| ||||||

|

| ||||||

|

| ||||||

|

| ||||||

| Итого по группе 1 | ||||||

| 2 |

| |||||

|

| ||||||

|

| ||||||

|

| ||||||

|

| ||||||

|

| ||||||

|

| ||||||

| Итого по группе 2 | ||||||

| 3 |

| |||||

|

| ||||||

|

| ||||||

|

| ||||||

| Итого по группе 3 | ||||||

| 4 |

| |||||

|

| ||||||

|

| ||||||

|

| ||||||

| Итого по группе 4 | ||||||

| Всего | ||||||

Таблица 3 - Итоговая группировочная таблица малых и средних коммерческих банков по величине уставного капитала

| № группы | Группы банков по величине уставного капитала | Число банков в группе | Капитал, млн. руб. | Работающие активы, млн. руб. | Уставный капитал, млн. руб. |

| Итого | |||||

Рассчитаем абсолютные показатели таблицы 3 в процентах к итогу

Таблица 4 - Структурная группировка малых и средних коммерческих банков по величине уставного капитала

| № группы | Группы банков по величине уставного капитала | Доля группы банков в общем итоге | Структура капитала % | Структура работающих активов, % | Структура уставного капитала, % |

| Итого | 100,0 | 100,0 | 100,0 | 100,0 | |

Таблица 5- Аналитическая группировка малых и средних коммерческих банков по величине уставного капитала

| № группы | Группы банков по величине уставного капитала, млн. руб. | Число банков в группе | Капитал, млн. руб. | Работаюшие активы . млн. руб. | ||

| Всего | В среднем на 1 банк | Всего | В среднем на 1 банк | |||

| Итого | - | - | ||||

| В среднем на 1 банк | ||||||

Сделайте выводы.

___________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Задача 3.5 Производство картофеля в регионе характеризуется следующими данными, млн. тонн:

| Годы | Производство картофеля, млн. тонн |

| 2012 | 84 |

| 2013 | 78 |

| 2014 | 83 |

| 2015 | 85 |

| 2016 | 82 |

| 2017 | 86 |

| 2018 | 89 |

Для анализа производства картофеля в регионе за 2012-2018 гг. вычислите:

1. Абсолютные приросты, темпы роста и темпы прироста по годам и к 2012 году. Полученные показатели представьте в таблице.

2. Среднегодовое производство картофеля.

3. Среднегодовой темп роста и прироста производства картофеля за 2012-2018 гг. Сделайте выводы.

Решение:

1. Определим показатели, характеризующие рост производства картофеля: абсолютные приросты, темпы роста и прироста (по годам и к базисному 2012 году). Формулы для расчета следующие.

Результаты приведем в таблице.

| Годы | Производство картофеля, млн. тонн. | Абсолютный прирост, млрд. руб. | Темпы роста, % | Темпы прироста, % | |||

| по годам | к базисному году | по годам | к базисному году | по годам | к базисному году | ||

| 2012 |

|

|

|

|

|

| |

| 2013 |

|

|

|

|

|

| |

| 2014 |

|

|

|

|

|

| |

| 2015 |

|

|

|

|

|

| |

| 2016 |

|

|

|

|

|

| |

| 2017 |

|

|

|

|

|

| |

| 2018 |

|

|

|

|

|

| |

2. Среднегодовое производство картофеля определим по формуле:

_______________________________________________________________________

_______________________________________________________________________

3. Среднегодовой темп роста ряда динамики определяется по формуле :

___________________________________________________________________________

____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Задача 3.6 На основании приведенной ниже информации необходимо проанализировать равномерность выполнения плана товарооборота по кварталам отчетного года.

Таблица 1 – Анализ выполнения плана товарооборота в разрезе кварталов отчетного года

| Кварталы года | Выручка от продажи товаров, тыс. руб. | Абсолютное отклонение от плана, (+;-) | Степень выполнения плана, % | |

| по плану | фактически | |||

| А | 1 | 2 | 3 (2-1) | 4 (2:1)100 |

| 1 квартал | 234,5 | 230,0 | ||

| 2 квартал | 230,0 | 210,0 | ||

| 3 квартал | 235,5 | 246,0 | ||

| 4 квартал | 238,0 | 267,0 | ||

| Итого за год | 938,0 | 953,0 | ||

Таблица 2 – Анализ равномерности выполнения плана товарооборота в разрезе кварталов отчетного года

| Периоды | Степень выполнения плана (Хi), % | Хi –

| (Хi – )2

| (∑ (Хi –  . )2):n . )2):n

| Коэффициент равномерности, % |

| А | 1 | 2 | 3 | 4 | 5 |

| 1 квартал | * | * | |||

| 2 квартал | * | * | |||

| 3 квартал | * | * | |||

| 4 квартал | * | * | |||

| Итого |

Примечание. Расчет значения коэффициента равномерности (гр. 5) осуществляется по следующей методике: 100 % - (гр.4 : гр.2) · 100 %.

__________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Задача 3.7 На основании приведенной ниже информации, используя приемы общего анализа, проанализировать динамику выручки от продажи товаров за ряд лет. Дать экономическую оценку выявленным тенденциям изменения.

Таблица 1 - Анализ динамики выручки от продажи товаров по торговой организации за ряд лет

| Показатели | 2014 г. | 2015 г. | 2016 г. | 2017 г. | 2018 г. |

| А | 1 | 2 | 3 | 4 | 5 |

| 1. Выручка от продажи товаров в действующих ценах, тыс. руб. | 230,100 | 220,000 | 205,500 | 215,900 | 235,000 |

| 2. Цепной индекс цен | 1,245 | 1,211 | 1,107 | 1,171 | 1,131 |

| 3. Базисный индекс цен | |||||

| 4. Выручка от продажи в сопоставимых ценах, тыс. руб. (стр.1:стр.3) | |||||

| 5. Абсолютное изменение (тыс.руб.) по сравнению: а) с базисным годом б) предшествующим годом | |||||

| 6. Темп роста в %: а) к базисному году б) предшествующему году | |||||

| 7. Среднегодовой темп роста, % |

| ||||

| 8. Среднегодовой абсолютный прирост, тыс. руб. |

| ||||

Примечания. 1. Базисный индекс цен (стр.3) за каждый год определяется перемножением цепного индекса за текущий и предшествующие годы.

__________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Задача 3. 8

Имеются следующие отчетные данные 24 заводов одной из отраслей промышленности:

Таблица 1 - Отчетные данные 24 заводов одной из отраслей промышленности:

| Номер завода | Среднегодовая стоимость основных производственных фондов, млн. руб. | Валовая продукция в сопоставимых ценах, млн. руб. |

| 1 | 2,24 | 1,5 |

| 2 | 5,46 | 4,2 |

| 3 | 4,62 | 4,5 |

| 4 | 6,86 | 4,4 |

| 5 | 4,2 | 2,0 |

| 6 | 7,14 | 4,2 |

| 7 | 4,34 | 4,0 |

| 8 | 0,7 | 0,4 |

| 9 | 4,34 | 3,6 |

| 10 | 7,84 | 7,9 |

| 11 | 4,9 | 3,0 |

| 12 | 1,26 | 0,6 |

| 13 | 1,4 | 1,1 |

| 14 | 9,8 | 7,5 |

| 15 | 6,3 | 5,6 |

| 16 | 11,34 | 7,6 |

| 17 | 8,82 | 6,0 |

| 18 | 7,7 | 8,4 |

| 19 | 9,24 | 6,5 |

| 20 | 1,4 | 0,9 |

| 21 | 6,58 | 4,5 |

| 22 | 3,78 | 2,3 |

| 23 | 4,06 | 3,2 |

| 24 | 9,52 | 6,9 |

С целью изучения зависимости между среднегодовой стоимостью основных производственных фондов и выпуском валовой продукции произведите группировку заводов по среднегодовой стоимости основных производственных фондов, образовав, пять групп заводов с равными интервалами. По каждой группе и совокупности заводов посчитайте:

1) число заводов;

2) среднегодовую стоимость основных производственных фондов всего и в среднем на один завод;

3) стоимость валовой продукции всего и в среднем на один завод;

4) размер валовой продукции на один рубль основных производственных фондов (фондоотдачу).

Результаты представьте в виде групповой таблицы. Напишите краткие выводы.

Таблица 2 - Итоговая группировочная таблица заводов по среднегодовой стоимости основных производственных фондов

| Номер группы и интервал | Но-мер заво-да | Число заводов в группе | Среднегодовая стоимость основных производственных фондов в группе, млн. руб. | Среднегодовая стоимость основных производственных фондов в среднем на завод, млн. руб. | Стоимость валовой продукции в группе, млн. руб. | Стоимость валовой продукции в среднем на завод, млн. руб. | Фондоотдача |

|

|

|

| |||||

|

|

| ||||||

|

|

| ||||||

|

|

| ||||||

|

|

| ||||||

| по группе |

| ||||||

|

|

|

| |||||

|

|

| ||||||

|

|

| ||||||

|

|

| ||||||

|

|

| ||||||

|

|

| ||||||

|

|

| ||||||

|

|

| ||||||

| по группе |

| ||||||

|

|

|

| |||||

|

|

| ||||||

|

|

| ||||||

|

|

| ||||||

|

|

| ||||||

| по группе |

| ||||||

|

|

|

| |||||

|

|

| ||||||

|

|

| ||||||

|

|

| ||||||

| по группе |

| ||||||

|

|

|

| |||||

|

|

| ||||||

|

|

| ||||||

|

|

| ||||||

| по группе |

| ||||||

| ИТОГО: |

|

|

|

|

|

|

|

_______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Задача3.9 Имеются данные по предприятию

| Изделие | Выпуск продукции, шт. q | Цена единицы продукции, руб. p | ||

| 2017г. | 2018 г. | 2017г. | 2018 г. | |

| А | 22000 | 28000 | 2.0 | 1.8 |

| Б | 7000 | 12000 | 6.0 | 5.0 |

| В | 2000 | 5000 | 20.0 | 18.0 |

Определить:

1) индивидуальные индексы физического объема продукции, цен и товарооборота по каждому изделию;

2) общий индекс товарооборота, агрегатные индексы физического объема и цен;

абсолютные приросты товарооборота за счет изменения объемов производства, цен, за счет совместного действия обоих факторов;

3) показать взаимосвязь показателей.

Решение:

______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Тесты для самоконтроля

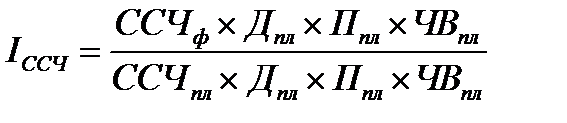

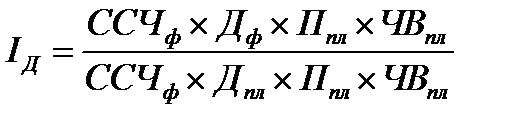

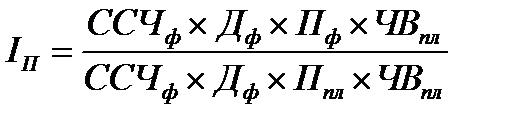

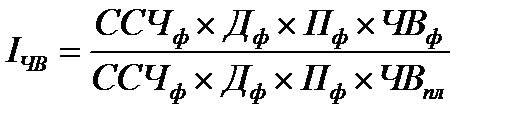

1. Зависимость товарооборота от эффективности использования товарных запасов определяется моделью:

а) комбинированного типа;

б) мультипликативного типа;

в) аддитивного типа;

г) кратного типа.

2. Установите соответствие выражений методам, которые были использованы для преобразования факторных систем:

а)  ;

б) ;

б)  в)

в)  ; ;

| г) метод формального разложения; д) метод сокращения; е) метод расширения; ж) метод удлинения. |

3. Укажите последовательно тип модели взаимосвязи результативного и факторных показателей: y = a : Sxi; y = a + b + c; y = Sxi; y = a – b:

а) кратная, аддитивная, мультипликативная, комбинированная;

б) комбинированная, аддитивная, аддитивная, аддитивная;

в) комбинированная, аддитивная, мультипликативная, аддитивная.

4. Тип модели, характеризующей зависимость прибыли от таких факторов, как выручка от продажи товаров и рентабельность:

а) мультипликативный;

б) кратный;

в) аддитивный;

г) в формализованном виде представить нельзя.

5. Стохастическое моделирование хозяйственной деятельности осуществляется в рамках … анализа:

а) функционально-стоимостного;

корреляционно-регрессионного.

б) сравнительного;

в) общего.

6. Задача оценки влияния эффективности использования товарных запасов на изменение товарооборота является … факторным анализом.

7. Связь, при которой каждому значению факторного показателя, соответствует единственное значение результативного показателя называется ….

8. Аддитивная модель представляет собой:

а) частное отделение делимого и делителя;

б) произведение сомножителей;

в) алгебраическую сумму.

9. Аддитивная форма связи – это:

а) связь между результативными показателями и факторными функционального характера, а их размерность совпадает;

б) связь между результативными и факторными показателями представлена в виде суммы, а все они выражены в одних измерителях;

в) связь результативного показателя может быть представлена как сумма факторных показателей, которые должны быть выражены абсолютными величинами.

10. Факторный анализ заключается:

а) в количественном измерении влияния отдельных факторов на результативный показатель с последующими выводами и предложениями;

б) в количественном измерении влияния на факторы отдельных показателей с последующими выводами и предложениями;

в) в оценке динамики результативного показателя за ряд периодов.

11. Выражение А = (a · в): с является … моделью:

а) мультипликативной;

б) комбинированной;

в) аддитивной.

12. Жестко детерминированная связь между результативным и факторными показателями проявляется:

а) в среднем числе наблюдений;

б) в каждом случае;

в) в единичных случаях.

13. Моделирование детерминированных кратных моделей осуществляются с целью:

а) повышение аналитичности существующих моделей;

б) упрощение их аналитической обработки;

в) количественной оценки влияния факторов.

14. Метод моделирования, используемый для получения мультипликативной модели, описывающей зависимость производительности труда от фондоотдачи и фондовооруженности:

а) удлинения;

б) сокращения;

в) расширения;

г) суммы мест;

д) формального разложения.

15. Оценка влияния эффективности использования товарных запасов и их среднего размера на изменение товарооборота – это:

а) обратный детерминированный факторный анализ;

б) прямой детерминированный факторный анализ;

в) обратный стохастический факторный анализ;

г) прямой стохастический факторный анализ.

16. Установите соответствие показателей группам факторов по характеру влияния на хозяйственную деятельность организации:

| а) первичный фактор; б) вторичный фактор; | в) фондоотдача; г) обновление материально-технической базы; д) уровень расходов на продажу. |

17. Установите соответствие показателей группам факторов по характеру влияния на хозяйственную деятельность организации:

| а) экстенсивный фактор; б) интенсивный фактор; | в) скорость обращения товаров; г) количество структурных подразделений; д) покупательская способность населения. |

18. Факторная модель, являющаяся результатом преобразования следующих зависимостей: Т=  и Т=

и Т=  (Т – товарооборот,

(Т – товарооборот,  – среднегодовая стоимость основных фондов, Ф – фондоотдача, а – активная часть основных средств, d – удельный вес):

– среднегодовая стоимость основных фондов, Ф – фондоотдача, а – активная часть основных средств, d – удельный вес):

а) Т=  ; Т= а · da · Фа;

; Т= а · da · Фа;

б) Т=  .

.

19. Процесс построения аналитического выражения, описывающего зависимость результативного показателя от совокупности факторов, называется:

а) оценкой влияния факторов;

б) моделированием факторных систем;

в) общим анализом.

20. К методам непоследовательного элиминирования факторов принадлежит метод:

а) индексный; в) дифференциально-интегральный;

б) долевого участия; г) абсолютных и относительных разниц.

21. Элиминирование применяется при следующем методе:

а) цепных подстановок; в) сравнения;

б) балансовый; г) относительные величины.

22. Процедура разложения числителя исходной факторной модели на составляющие элементы, применяемая при моделировании детерминированных факторных систем, характеризует метод:

а) сокращения; в) удлинения;

б) формального разложения; г) расширения.

23. Процедура умножения числителя и знаменателя исходной факторной модели на один и тот же экономический показатель, применяемая при моделировании детерминированных факторных систем, характеризует метод:

а) сокращения; в) удлинения;

б) формального разложения; г) расширения.

24. Метод моделирования, используемый для получения аддитивной модели рентабельности продаж, описывающей ее зависимость от уровня валовой прибыли и уровня расходов на продажу:

а) удлинения; в) сокращения;

б) расширения; г) формального разложения.

25. Метод моделирования, используемый для получения мультипликативной модели рентабельности активов, описывающей ее зависимость от рентабельности деятельности и скорости обращения активов:

а) удлинения; в) сокращения;

б) расширения; г) формального разложения.

26. Процедура разложения знаменателя исходной факторной модели на составляющие элементы, применяемая при моделировании детерминированных факторных систем, характеризует метод:

а) сокращения; в) удлинения;

б) формального разложения; г) расширения.

27. В жестко детерминированной модели изменение фондоотдачи зависит от соотношения:

а) трудоемкости продукции и фондовооруженности труда;

б) производительности труда и фондовооруженности труда;

в) фондовооруженности труда и производительности труда.

Таблица 1 – Исходные данные по торговой организации за отчетный год

| Показатели | По смете | Фактически |

| А | 1 | 2 |

| 1. Объем грузооборота, т. | 300,00 | 310,00 |

| 2. Среднее расстояние одной перевозки, км. | 310,00 | 200,00 |

| 3. Стоимость перевозки одной т-км, тыс. руб. | 0,50 | 0,35 |

Решение: расчет суммы транспортных расходов и общий анализ данных проводится в таблице, имеющей следующий вид (табл. 2).

Таблица 2 – Анализ соблюдения сметы по общей сумме транспортных расходов

| Показатели | По смете | Фактически | Абсолютное отклонение от сметы | Степень соблюдения сметы, % |

| А | 1 | 2 | 3 (2-1) | 4 (2:1)·100 |

| 1. Грузооборот (Г), т | ||||

| 2. Среднее расстояние одной перевозки (П), км | ||||

| 3. Стоимость перевозки одной т-км, (Ц) тыс. руб. | ||||

| 4. Сумма транспортных расходов (ТР), (стр.1·стр.2·стр.3), тыс. руб. |

Факторный анализ результативного показателя, т. е. суммы транспортных расходов осуществляется на основе 3-факторной мультипликативной модели следующего вида:

ТР = Г·П·Ц.

Результаты анализа влияния факторов на соблюдение сметы по результативному показателю систематизируются в таблице следующего вида (табл. 3).

Таблица 3 – Расчет влияния факторов на соблюдение сметы по общей сумме транспортных расходов (методом цепных подстановок)

| Показатели | Значения результативного показателя | Влияние на сумму транспортных расходов | ||||

| ТР0 | ТР′ | ТР′′ | ТР1 | расчет | величина, тыс. руб. | |

| А | 1 | 2 | 3 | 4 | 5 | 6 |

| 1.Грузооборот | ||||||

| 2.Среднее расстояние одной перевозки | ||||||

| 3.Стоимость перевозки одной т-км | ||||||

| 4.Сумма транспортных расходов,(стр.1·стр.2·стр.3) | ||||||

_______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Задача 5.3 На основании приведенной информации определить:

1) величину показателя, характеризующего обеспеченность предприятия основными средствами;

2) провести общий анализ исходных и расчетных показателей;

3) рассчитать влияние факторов на изменение обеспеченности работников основными средствами;

4) сделать выводы.

Таблица 1 - Исходные данные по торговой организации за отчетный год

| Показатели | Фактически за предшествующий период | Фактически за отчетный период |

| А | 1 | 2 |

| 1. Среднесписочная численность работающих, чел. | 50,0 | 49,0 |

| 2. Средняя стоимость основных средств, тыс. руб. | 600,0 | 650,0 |

Решение:

Расчет фондовооруженности и общий анализ данных проводится в таблице, имеющей следующий вид (табл. 2).

Таблица 2 – Анализ динамики уровня обеспеченности работников торговой организации основными средствами

| Показатели | Фактически за предшествующий период | Фактически за отчетный период | Абсолютное изменение (+;-) | Темп роста, % |

| А | 1 | 2 | 3 (2-1) | 4 (2:1)*100 |

1. Среднегодовая стоимость основных фондов (  ), тыс. руб. ), тыс. руб.

| ||||

2. Среднесписочная численность работающих (  ), чел. ), чел.

| ||||

| 3. Фондовооруженность (ФВ), (стр.1:стр.2), тыс. руб. |

Факторный анализ результативного показателя, т. е. фондовооруженности, осуществляется на основе 2-факторной кратной модели:

ФВ =  ·

·  .

.

Результаты анализа влияния факторов на изменение результативного показателя систематизируются в таблице следующего вида (табл. 3).

Таблица 3 – Анализ влияния факторов на динамику уровня обеспеченности работников торговой организации основными средствами (методом цепных подстановок)

|

Показатели | Значения результативного показателя | Влияние факторов на изменение фондовооруженности | |||

| ФВ0 | ФВґ | ФВ1 | расчет | величина влияния, тыс. руб. | |

| А | 1 | 2 | 3 | 4 | 5 |

| 1. Среднесписочная численность работающих | |||||

| 2. Среднегодовая стоимость основных фондов | |||||

| 3. Фондовооруженность, (стр.2:стр.1) | |||||

______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Задача 5.4 На основании приведенной информации определить:

1) показатель, характеризующий финансовую отдачу средств, авансированных в активы, за прошлый и отчетный год;

2) провести общий анализ исходных и расчетных данных;

3) с помощью метода формального разложения исходной факторной системы построить модель, описывающую зависимость рентабельности активов от таких факторов, как: чистая прибыль, средняя стоимость внеоборотных активов, средняя стоимость оборотных активов, оценив их влияние на результативный показатель;

4) сделать выводы.

Таблица 1 - Исходные данные по торговой организации за отчетный год

| Показатели | Фактически за предшествующий период | Фактически за отчетный период |

| А | 1 | 2 |

| 1. Чистая прибыль, тыс.руб. | 150,0 | 140,0 |

| 2. Средняя стоимость активов всего, тыс. руб., в т. ч.: – внеоборотные активы | 1 600,0 700,0 | 1 650,0 720,0 |

Решение:

Расчет рентабельности активов и общий анализ данных проводится в таблице, имеющей следующий вид (табл. 2).

Таблица 2 – Анализ динамики финансовой отдачи средств, вложенных в активы торговой организации, за отчетный период

| Показатели | Фактически за предшествующий период | Фактически за отчетный период | Абсолютное изменение (+;-) | Темп роста, % |

| А | 1 | 2 | 3 (2-1) | 4 (2:1)100 |

| 1. Чистая прибыль, тыс. руб. (ЧП) | ||||

2. Средняя стоимость активов всего (  ), тыс. руб., в т. ч.:

- внеоборотных ( ), тыс. руб., в т. ч.:

- внеоборотных (  )

- оборотных ( )

- оборотных (  ) )

| ||||

| 3. Уровень рентабельности активов (Rа), (стр.1:стр.2)·100 % |

Факторный анализ результативного показателя:

Rа = ЧП: ·100 % = ЧП: (  +

+  )·100 % -

)·100 % -

3-факторная комбинированная модель.

Результаты анализа влияния факторов на динамику результативного показателя систематизируются в таблице следующего вида (табл. 3).

Таблица 3 – Расчет влияния факторов на динамику рентабельности активов торговой организации (методом цепных подстановок)

| Показатели | Значения результативного показателя | Влияние на изменение уровня рентабельности активов | ||||

| Rа 0 | Rа ′ | Rа ′′ | Rа 1 | расчет | величина, % | |

| А | 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Средняя стоимость оборотных активов | ||||||

| 2. Средняя стоимость внеоборотных активов | ||||||

| 3. Чистая прибыль | ||||||

| 4. Уровень рентабельности активов, (стр.3: (стр.1+стр.2))·100 % | ||||||

_____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Задача 5.5 На основании приведенной ниже информации определить:

1) среднеквартальную стоимость основных фондов и эффективность их использования (фондоотдачу) за 1 квартал прошлого и отчетного года;

2) провести общий анализ исходных и расчетных показателей;

3) измерить влияние на динамику результата хозяйственной деятельности производственной организации изменение средней стоимости основных фондов и эффективности их использования;

4) сделать выводы.

Таблица 1 – Исходные данные за 1 квартал отчетного и предшествующего года, тыс. руб.

| Показатели | Фактически за 1 кв. предшествующего периода | Фактически за 1 кв. отчетного периода |

| А | 1 | 2 |

| 1. Товарная продукция | 782,1 | 805,0 |

| 2. Первоначальная стоимость основных средств: на 01.01. на 01.02. на 01.03. на 01.04 | 912,4 911,2 900,3 920,4 | 916,7 966,7 970,1 970,9 |

Таблица 2 – Анализ динамики эффективности использования основных фондов производственной организации

| Показатели | Фактически за 1 кв. предшествующего периода | Фактически за 1 кв. отчетного периода | Абсолютное изменение, (+;-) | Темп роста, % |

| А | 1 | 2 | 3 (2-1) | 4 (2:1)*100 |

| 1 Товарная продукция (ТП), тыс.руб. | ||||

2. Среднеквартальная стоимость основных фондов (  ), тыс. руб. ), тыс. руб.

| ||||

| 3. Фондоотдача (Ф), (стр.1:стр.2), руб. |

Примечание. Среднеквартальная стоимость основных фондов определяется по формуле средней хронологической:

((0,5·ОФ01.01.+ ОФ01.02.+ ОФ01.03.+ 0,5·ОФ01.04): (4-1)).

ТП = ·Ф – 2-факторная мультипликативная модель, описывающая зависимость выпуска товарной продукции от эффективности использования основных средств.

Таблица 3 – Расчет влияния факторов, связанных с эффективностью использования основных фондов, на динамику товарной продукции (методом абсолютных разниц)

| Показатели | Влияние на динамику товарной продукции | ||

| методика расчета | расчет | величина влияния, тыс. руб. | |

| А | 1 | 2 | 3 |

| 1. Среднегодовая стоимость основных фондов | ∆  ·Ф0 ·Ф0

| ||

| 2. Фондоотдача | ∆Ф· 1

| ||

| 3. Товарная продукция | ∆ТП ( ) +

∆ТП (Ф)

| ||

_____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Задача 5.6 На основании приведенной ниже информации определить:

1) показатели, характеризующие: а) финансовую отдачу результатов торговой деятельности, б) долю реализованной торговой наценки в обороте организации; в) долю расходов на продажу в обороте организации за прошлый и отчетный год;

2) провести общий анализ исходных и расчетных показателей;

3) построить факторную модель, применяя метод удлинения, и оценить влияние на динамику прибыли от продажи следующих факторов: выручки от продажи товаров, уровня валовой прибыли; уровня расходов на продажу;

1) сделать выводы.

Таблица 1 - Исходные данные по торговой организации за отчетный год

| Показатели | Фактически за предшествующий период | Фактически за отчетный период |

| А | 1 | 2 |

| 1. Выручка от продажи, тыс. руб. | 22 150 | 23 140 |

| 2. Валовая прибыль, тыс.руб. | 7 531 | 8 330 |

| 3. Расходы на продажу, тыс. руб. | 6 400 | 6 890 |

Таблица 2 – Анализ динамики финансовых результатов от основного вида деятельности торговой организации

| Показатели | Фактически за предшествующий период | Фактически за отчетный период | Абсолютное изменение, (+;-) | Темп роста, % | |

| А | 1 | 2 | 3 (2-1) | 4 (2:1*)100 | |

| 1. Выручка от продажи, тыс. руб. (ВР) |

| ||||

| 2. Валовая прибыль, тыс. руб. (ВП) |

| ||||

3. Средний уровень валовой прибыли, (стр.2:стр.1 · 100 %), % (  ) )

|

| ||||

| 4. Расходы на продажу, тыс. руб. (РП) |

| ||||

5. Средний уровень расходов на продажу, (стр.4:стр.1·100%), % (  ) )

|

| ||||

| 6. Прибыль от продажи, (стр.2-стр.4), тыс.руб. (ПП) |

| ||||

| 7. Уровень рентабельность продаж, (стр.6:стр.1·100%), % (RП) |

| ||||

ПП=RП · ВР:100 % – исходная факторная модель мультипликативного типа, в которой RП с помощью метода удлинения можно представить следующим образом: – . Следовательно:

ПП =( – ) ВР:100 % - развитая факторная модель комбинированного типа, описывающая зависимость прибыли от продажи от среднего уровня валовой прибыли, среднего расходов на продажу и выручки от продажи.

Таблица 3 – Анализ влияния факторов на динамику прибыли от продажи (методом абсолютных разниц)

| Показатели | Влияние на изменение прибыли от продажи | ||

| методика расчета | расчет | величина влияния, тыс. руб. | |

| А | 1 | 2 | 3 |

| 1. Выручка от продажи | ∆ ВР · ( 0 - 0):100

| ||

| 2. Средний уровень валовой прибыли | ВР1·∆ :100

| ||

| 3. Средний уровень расходов на продажу | - (ВР1·∆ :100)

| ||

| 4. Прибыль от продажи | ∆ ПП (ВР) + ∆ПП( ) + ∆ПП(∆ )

| ||

______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Задача 5.7 На основании представленной информации определить выручку от продажи за прошлый и отчетный годы, а также влияние элементов товарного баланса на динамику выручки от продажи товаров. Оценить эффективность использования товарных запасов (в оборотах) и влияние ее изменения на изменение выручки от продажи товаров. Сделать выводы.

Таблица 1 – Исходные данные, тыс. руб.

| Показатели | Фактически за предшествующий период | Фактически за отчетный период |

| А | 1 | 2 |

| 1. Остатки товаров на начало года | 100 | 120 |

| 2. Поступление | 1 000 | 1 200 |

| 3. Выбытие прочее | - | 40 |

| 4. Остатки товаров на конец года | 80 | 100 |

Таблица 2 – Анализ товарного обеспечения выполнения плана по реализации товаров торговой организации за отчетный период, тыс. руб.

| Показатели | Фактически за предшествующий период | Фактически за отчетный период | Абсолютное изменение | Величина влияния на выручку от продажи |

| А | 1 | 2 | 3 (2-1) | 4 |

| 1. Остатки товаров на начало (Зн) | ||||

| 2. Поступление товаров за год (П) | ||||

| 3. Выбытие прочее (Впр) | ||||

| 4. Остатки товаров на конец (Зк) | ||||

| 5. Выручка от продажи (стр.1+стр.2-стр.3-стр.4) |

Способ цепных подстановок

1) рассчитаем плановый и фактический объем выпущенной продукции и промежуточные изменения результирующего показателя, связанного с изменением факторов:

,

,

,

,

,

,

,

,

.

.

_________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

2) определим влияние изменений факторных показателей на объем продукции:

Суммарное влияние 4-х факторов:

_______________________________________________________________________________________________________________________________________________________________________________________________________________________________________

_______________________________________________________________________________________________________________________________________________________________________________________________________________________________________

__________________________________________________________________________________________________________________________________________________________

3) проверим результат, рассчитав абсолютную разницу между фактическим и плановым объемом выпущенной продукции:

__________________________________________________________________________________________________________________________________________________________

Способ абсолютных разниц

1) рассчитаем абсолютные разницы между фактическими и плановыми факторными показателями:

,

,

,

,

,

,

_____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

2) определим влияние изменений факторных показателей на объем продукции:

,

,

,

,

,

,

.

.

_________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Способ относительных разниц

1) рассчитаем относительные разницы между фактическими и плановыми факторными показателями:

,

,

,

,

,

,

.

.

_________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

2) определим влияние изменений факторных показателей на объем продукции:

,

,

,

,

,

,

.

.

______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

___________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Индексный способ

1) рассчитаем индекс изменения объема выпущенной продукции:

,

,

_______________________________________________________________________________________________________________________________________________________________________________________________________________________________________

2) определим влияние факторов на изменение объема выпущенной продукции с помощью индексов:

,

,

.

.

_______________________________________________________________________________________________________________________________________________________________________________________________________________________________________

,

,

.

.

_______________________________________________________________________________________________________________________________________________________________________________________________________________________________________

,

,

.

.

_______________________________________________________________________________________________________________________________________________________________________________________________________________________________________

,

,

.

.

_______________________________________________________________________________________________________________________________________________________________________________________________________________________________________

3) проверим правильность расчетов следующим уравнением:

Тесты для самоконтроля

1. Качество экспертного решения считается высоким, если значение коэффициента согласованности Кенделя:

а) равно 0; б) равно 1;

в) >0,4-0,5; г) ≥0,7-0,8.

2. Принцип, соблюдаемый при расчете комплексного показателя оценки деятельности организации:

а) однотипность показателей;

б) однокритериальность показателей;

в) однонаправленность показателей;

г) сопоставимость единиц измерения;

д) сопоставимость периодов.

3. Долевое участие интенсивных факторов в приросте товарооборота (темпы роста: товарооборота – 180 %, скорости обращения товаров – 120 %, фондоотдачи – 110 %, производительности труда – 140 %) составляет:

а) 29 %; б) 68 %; в ) 50 %; г) 22 %.

4. Формула для расчета значения коэффициента согласованности Кенделя:

а)  ; б)

; б)  ;

;

в)  .

.

5. Методы индивидуальной экспертной оценки:

а) ранговая корреляция; б) метод Дельфи;

в) метод парных приоритетов; г) метод средней арифметической;

д) метод медианы.

6. Показатели, которые не используются при расчете комплексного показателя эффективности хозяйствования торговой организации:

а) скорость обращения товаров;

б) производительность труда;

в) время обращения товаров;

г) фондоемкость;

д) фондоотдача.

7. Установите соответствие между типом экономического развития и его характеристикой:

а) экстенсивный тип развития;

б) интенсивный тип развития;

в) рост за счет более эффективного использования ресурсов;

г) рост за счет привлечения дополнительных ресурсов;

д) рост за счет качественных и количественных показателей.

8. Тип развития деятельности организации, обусловленный только привлечением дополнительных ресурсов называется …

9. Тип развития деятельности организации, обусловленный только ростом эффективности использования имеющихся ресурсов, называется …

10. Укажите показатели, формирующие модель соотношения темпов роста для достижения повышения эффективности использования товарных запасов:

а) поступление товаров;

б) среднегодовая стоимость товарных запасов;

в) чистая прибыль;

г) выручка от продажи товаров;

д) скорость обращения товаров.

11. Укажите показатели, формирующие модель соотношения темпов роста для достижения повышения финансовой отдачи результатов хозяйственной деятельности организации:

а) поступление товаров;

б) среднегодовая стоимость товарных запасов;

в) чистая прибыль;

г) выручка от продажи товаров;

д) скорость обращения товаров.

12. Модель соотношения темпов роста экономических показателей в соответствии с требованиями интенсивного развития:

а) выручка от продажи > прибыль > материальные и трудовые ресурсы;

б) материальные и трудовые ресурсы > прибыль > выручка от продажи;

в) прибыль > выручка от продажи > материальные и трудовые ресурсы.

13. Установите соответствие пропорций темпов роста экономических показателей характеру развития хозяйственной деятельности организации:

а) экстенсивный тип развития;

б) интенсивный тип развития;

в) темп роста выручки от продажи > темп роста ресурсов;

г) темп роста ресурсов > темп роста выручки от продажи;