Капитал в процессе своего движения проходит последовательно три стадии кругооборота: заготовительную, производственную и сбытовую.

На первой стадии предприятие приобретает необходимые ему основные средства, производственные запасы.

На второй стадии часть средств в виде запасов поступает в производство, а часть используется на оплату труда работников, выплату налогов, платежей по социальному страхованию и др. Заканчивается она выпуском готовой продукции.

На третьей стадии готовая продукция реализуется и на счет предприятия поступают денежные средства, причем как правило больше первоначальной суммы на величину полученной прибыли.

Следовательно, чем быстрее оборачивается капитал, тем больше предприятие получит и реализует продукции при одной и той же его сумме за определенный отрезок времени. Задержка движения средств на любой стадии ведет к замедлению оборачиваемости капитала, требует дополнительного вложения средств и может вызвать значительное ухудшение финансового состояния предприятия.

Достигнутый в результате ускорения оборачиваемости эффект выражается в первую очередь в увеличении выпуска продукции без дополнительного привлечения финансовых ресурсов. Кроме того, за счет ускорения оборачиваемости каптала, происходит увеличение суммы прибыли, т.к. обычно к исходной денежной форме он возвращается с приращением.

Если производство и реализация продукции являются убыточными, то ускорение оборачиваемости средств ведет к ухудшению финансовых результатов.

Поэтому нужно стремиться не только к ускорению движения капитала на всех стадиях кругооборота, но и к его максимальной отдаче, которая выражается в увеличении суммы прибыли на один рубль капитала. Повышение доходности капитала достигается рациональным и экономным использованием всех ресурсов, недопущением их перерасхода, потерь на всех стадиях кругооборота. В результате капитал вернется к своему исходному состоянию в большей сумме, т.е. с прибылью.

Таким образом, эффективность деятельности производственного предприятия может быть охарактеризована показателями эффективности отдачи активов по бухгалтерскому балансу с использованием обобщающих и частных показателей. Главным обобщающим показателем является коэффициент прибыльности (доходности, рентабельности) капитала. Он равен отношению прибыли к капиталу, инвестируемому для получения этой прибыли. Этот коэффициент используется для оценки эффективности управления, принятия решений, контроля и прогнозирования прибыли.

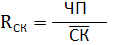

Рентабельность собственного капитала определяется отношением чистой прибыли (ЧП) к средней сумме собственного капитала за соответствующий период (  ):

):

Частным показателем прибыльности капитала является, например, показатель прибыльности активов. Это отношение чистой прибыли к средним активам, которое рассчитывается по формуле средней хронологической или средней арифметической взвешенной.

.

.

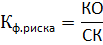

Далее анализируется соотношение заемного и собственного капитала. Для этого рассчитывают так называемый коэффициент финансового риска как отношение краткосрочных обязательств к собственному капиталу.

Если он равен единице, то половина активов формируется за счет заемного капитала, если он больше единицы, то на предприятии с экономической точки зрения складывается нестабильная экономическая ситуация, когда значительная часть доходов предприятие будет вынуждено отдавать в виде процентов по кредиту. Оптимальные размеры заемного капитала способны повысить рентабельность общего капитала, а чрезмерные – нарушить финансовую структуру предприятия.

Для обобщающей оценки эффективности заемного и собственного капитала определяется величина прибыли от реализации, выручки, общей прибыли, чистой прибыли на 1 рубль заемного и собственного капитала. Они анализируются в динамике.

Дата: 2018-12-28, просмотров: 915.