| ОИЗ = СДИ + КО, |

где КО - краткосрочные обязательства (стр.690 баланса).

В результате можно определить 3 показателя обеспеченности запасов источниками их финансирования:

• излишек (+), недостаток (-) собственных оборотных средств

| +/- DСОС = СОС - З, |

где З - запасы (стр.210 баланса);

• излишек (+), недостаток (-) собственных и долгосрочных источников финансирования запасов

| +/- DСДИ = СДИ - З; |

• излишек (+), недостаток (-) общей величины основных источников покрытия запасов +/- D ОИЗ = ОИЗ - З.

Приведенные показатели обеспеченности запасов соответствующими источниками финансирования трансформируются в 3-факторную модель (М)

М = (+/- D СОС; +/-DСДИ; +/-D ОИЗ).

Данная модель характеризует тип финансовой устойчивости организации.

Таблица – Типы финансовой устойчивости предприятия

| Тип финансовой устойчивости | Трехмерная модель | Источники финансирования запасов | Краткая характеристика финансовой устойчивости |

| 1.Абсолютная финансовая устойчивость | М1= (1,1,1,) т.е. D СОС>0, DСДИ>0, D ОИЗ>0 | Собственные оборотные средства(чистый оборотный капитал) | Высокий уровень платежеспособности. Организация не зависит от внешних кредиторов |

| 2.Нормальная финансовая устойчивость | М2=(0,1,1) т.е. D СОС<0, DСДИ>0, D ОИЗ>0 | Собственные оборотные средства плюс долгосрочные кредиты и займы | Нормальная платежеспособность. Рациональное использование заемных средств. Высокая доходность текущей деятельности |

| 3.Неустойчивое финансовое состояние | М3 = (0,0,1) т.е. D СОС<0, DСДИ<0, D ОИЗ>0 | Собственные оборотные средства плюс долгосрочные кредиты и займы, плюс краткосрочные кредиты и займы | Нарушение нормальной платежеспособности. Возникает необходимость привлечения дополнительных источников финансирования. Возможность востановления платежеспособности. |

| 4.Кризисное (критическое) финансовое положение | М4= (0,0,0) т .е. D СОС<0, DСДИ<0, D ОИЗ<0 | - | Организация полностью неплатежеспособна и находится на грани банкростства. |

Относительные показатели финансовой устойчивости характеризуют степень зависимости предприятия от внешних инвесторов и кредиторов. Владельцы предприятия заинтересованы в оптимизации собственного капитала и в минимизации заемных средств в общем объеме финансовых источников. Кредиторы оценивают финансовую устойчивость заемщика по величине собственного капитала и вероятности предотвращения банкротства.

Финансовая устойчивость предприятия характеризуется состоянием собственных и заемных средств и оценивается с помощью системы финансовых коэффициентов

| Таблица - Коэффициенты, характеризующие финансовую устойчивость предприятия | |||

| Наименование показателя | Что характеризует | Способ расчета | Интерпретация показателя |

| Коэффициент финансовой независимости (автономии) (Кфн) | Долю собственного капитала в валюте баланса | Кфн = СК / ВБ, где СК - собственный капитал (стр.490 баланса); ВБ - валюта баланса (стр.700 баланса) | Рекомендуемое значение показателя Инструкцией № 140/206 - не менее 0,4-0,6. Превышение указывает на укрепление фин независ-ти предпр-я от внешних источн-в |

| Коэффициент капитализации (задолженности, плечо финансового рычага) (Ккап) | Соотношение между заемными и собственными средствами | Ккап = ЗК / СК, где ЗК - заемный капитал (стр.590 + стр.690 баланса); СК - собственный капитал (стр.490 баланса) | Показывает соотношение заемных и собственных средств. Рекомендуемое значение показателя Инструкцией № 140/206 - не более 1 |

| Коэффициент самофинансирования (покрытия) (Ксф) | Соотношение между собств-ми и заемными средствами; обратный коэф-ту капитализации | Ксф = СК / ЗК, где СК - собственный капитал (стр.490 баланса); ЗК - заемный капитал (стр.590 + стр.690 баланса) | Рекомендуемое значение больше 1,0; оптимальное - более 4. Указывает на возможность покрытия собственным капиталом заемных средств |

| Коэффициент маневренности (Км) | Долю собственных оборотных средств в собственном капитале | Км = СОС / СК, где COC - собственные оборотные средства (стр.490 + стр.590 - - стр.190 баланса); СК - собственный капитал (стр.490 + стр.590 баланса) | Рекомендуемое значение 0,2-0,5. Чем ближе значение показателя к верхней границе, тем больше финансовых возможностей для маневра |

| Коэффициент финансовой напряженности (Кф.напр) | Долю заемных средств в валюте баланса заемщика | Кф.напр = ЗК / ВБ или Кф.напр = 1 - Кфн, где ЗК - заемный капитал (стр.590 + стр.690 баланса); ВБ - валюта баланса заемщика (стр.700 баланса) | Не более 0,5. Превышение верхней границы свидетельствует о большой зависимости предприятия от внешних финансовых источников |

| Коэффициент соотношения мобильных и иммобилизованных активов (Кс) | Сколько долгосрочных активов приходится на каждый рубль краткосрочных активов | Кс = КА / ДА, где КА - краткосрочные активы (стр.290 баланса); ДA - долгосрочные (иммобилизованные) активы (стр.190 баланса) | Индивидуален для каждого предприятия. Чем выше значение показателя, тем больше средств авансируется в оборотные (мобильные) активы |

| Коэффициент имущества производственного назначения (Кипн) | Долю имущества производствен-ного назначения в активах предприятия | Кипн = (ДА + З) / А, где ДA - долгосрочные активы (стр.190 баланса); З - запасы (стр.210 баланса); А - все активы (стр.300 баланса) | Кипн Ђ 0,5. При снижении показателя ниже чем 0,5 необходимо привлечение заемных средств для пополнения имущества |

8. Анализ показателей деловой активности.

В рыночной экономике главным показателем эффективности работы является результативность. Наиболее общей характеристикой результативности финансовой и хозяйственной деятельности является оборот произведенной продукции, т.е. общий объем реализации продукции, товаров, работ, услуг за определенный период времени.

Как правило, хозяйственные средства предприятия проходят три стадии кругооборота:

-снабжение (заготовка),

-производство,

-реализация.

Необходимо проанализировать, насколько достигнутый объем реализации достаточен для финансовой устойчивости и сохранения конкурентоспособности.

Деловая активность в финансовом аспекте проявляется в скорости оборота средств. Задержка движения средств на любой стадии ведет к замедлению оборачиваемости капитала и требует дополнительного вложения финансовых ресурсов.

Инструкцией № 140/206 также рекомендовано рассчитывать коэффициенты оборачиваемости капитала и краткосрочных активов в рамках анализа деловой активности.

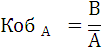

Коэффициент общей оборачиваемости капитала (активов) определяется по формуле

|

где В – выручка предприятия (стр.010 отчета о прибылях и убытках);

– среднегодовая сумма активов предприятия (гр.3 стр.300 баланса + 4 стр.300 баланса)/2.

– среднегодовая сумма активов предприятия (гр.3 стр.300 баланса + 4 стр.300 баланса)/2.

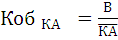

Коэффициент оборачиваемости оборотных средств (краткосрочных активов) определяется по формуле

, ,

|

где  – среднегодовая сумма краткосрочных активов предприятия (гр.3 стр.290 баланса +гр. 4 стр.290 баланса)/2.

– среднегодовая сумма краткосрочных активов предприятия (гр.3 стр.290 баланса +гр. 4 стр.290 баланса)/2.

Коэффициенты оборачиваемости целесообразно изучать в динамике, чтобы сделать выводы о замедлении или ускорении оборачиваемости капитала и активов у предприятия.

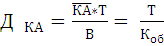

Далее можно рассчитать длительность (продолжительность) одного оборота краткосрочных активов в днях: оно равна отношению длительности анализируемого периода к коэффициенту оборачиваемости или:

Длительность периода принято считать равной 30, 90, 180 или 360 дней.

Факторный анализ оборачиваемости капитала и активов дает возможность определить, за счет каких именно элементов активов производственного предприятия можно повысить эффективность их использования. На длительность оборота краткосрочных активов оказывают влияние внутренние и внешние факторы.

К внешним относятся отраслевая принадлежность, масштабы деятельности производственного предприятия, инфляция.

К внутренним факторам относятся эффективность управления предприятием, ценовая политика, методика оценки запасов и т.д.

На изменение продолжительности одного оборота краткосрочных активов оказывают влияние следующие факторы первого порядка:

- изменение средних остатков краткосрочных активов;

- изменение выручки от реализации.

Анализ можно провести методом цепных подстановок.

Если фактическая продолжительность одного оборота ниже продолжительности за прошлый период времени, то значит, произошло ускорение оборачиваемости краткосрочных активов. В противном случае – замедление оборачиваемости. Ускорение оборачиваемости имеет важное экономическое значение, т.к. позволяет при тех же или меньших краткосрочных активах увеличить выручку от реализации. Если же увеличение выручки от реализации не возможно (не позволяет производственная мощность) или не целесообразно (продукция не пользуется спросом), то краткосрочные активы могут быть высвобождены из оборота. Они используются банками как источники кредитования других предприятий, что приносит прибыль.

Если же произошло замедление оборачиваемости краткосрочных активов, то чтобы сохранить объем реализации на прежнем уровне предприятие вынуждено дополнительно вкладывать средства в оборот, прибегая при недостатке собственных средств к получению кредитов.

При расчете коэффициента оборачиваемости краткосрочных активов необходимо учесть инфляцию..

Заканчивается анализ разработкой предложений по ускорению оборачиваемости краткосрочных активов. Такими предложениями могут быть:

- сокращение длительности производственного цикла (уменьшение незавершенного производства);

- ликвидация излишних и ненужных производственных запасов;

- правильная организация материально-технического снабжения;

- ликвидация просроченной дебиторской задолженности и т.д.

Дата: 2018-12-28, просмотров: 949.