Оценивается реальная стоимость ДЗ с вероятностью ее возврата и уровень обесценения под воздействием инфляции.

Возвратность ДЗ определяется на основе опыта и текущих условий хозяйствования.

Рассчитывается средний % невозврата задолженности за последние 5 лет.

Анализ «качества» дебиторской задолженности включает:

1) Определяется % невозврата задолженности, который приходится на одного или несколько должников.

2) Производится распределение ДЗ по срокам образования ( до 1 месяца, от 1 до 3 месяцев, от 3 до 6 месяцев, от 6 до 9 месяцев, от 9 до 12 месяцев, от 1 до 2 лет, от 2 до 3 лет, более 3 лет). По истечении сроков исковой давности ДЗ списывается, поэтому в процессе анализа необходимо также проверить правильность списания.

3) Изучается вероятность получения ДЗ в полной сумме.

Показателями «качества» ДЗ являются срок ее образования и удельный вес просроченной задолженности.

Время и размер каждого долга с учетом инфляции определяется по данным аналитического учета дебиторов, проводятся мероприятия по взысканию задолженности, инвентаризация задолженности в конце года. Все расчеты должны быть проверены, а сумма долгов должна быть подтверждена дебиторами.

Главную часть ДЗ образуют расчеты за продукцию (работы, услуги), которая анализируется более подробно. При изучении отгрузки продукции проверяется своевременность оформления и сдачи в банк расчетно-платежных документов.

Наличие больших сумм и высоких темпов роста ДЗ часто является результатом взаимных неплатежей. Наличие просроченной ДЗ обычно требует привлечения дополнительных кредитов и увеличивает расходы предприятия по процентам.

Также изучается оборачиваемость ДЗ и КЗ, она определяется ежемесячно, поквартально и в целом за год.

Показателями оборачиваемости являются:

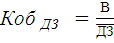

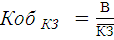

1 Среднегодовой коэффициент оборачиваемости задолженности (Коб) = Выручка от реализации (без налогов) (В)/ среднегодовую дебиторскую (кредиторскую) задолженность (  ).

).

Коэффициент оборачиваемости должен расти.

Среднегодовая задолженность берется из бухгалтерского баланса и рассчитывается по формуле: (задолженность на начало года + задолженность на конец года) : 2.

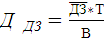

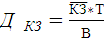

2 Среднегодовая продолжительность (длительность) 1-го оборота (  ), в днях

), в днях

Показывает, сколько дней в среднем длится 1 оборот средств в дебиторской (кредиторской) задолженности.

Следует отметить, что при проведении факторного анализа как Коэффициента оборачиваемости, так и продолжительности одного оборота факторы изучаются в следующем порядке:

Ф1 – среднегодовая дебиторская (кредиторская) задолженность ( );

Ф2 – выручка (В).

Показатели оборачиваемости изучаются в динамике за несколько лет.

К3 анализируется по тем же направлениям, что и ДЗ. Она является разновидностью коммерческого кредита, и постоянное наличие К3 в определенных размерах положительно сказывается на финансовом положении предприятия.

Нормальным условием деятельности предприятия является приблизительно одинаковый темп роста Д3 и К3 или незначительное превышение кредиторской задолженности над дебиторской задолженностью (в пределах 15%).

Дата: 2018-12-28, просмотров: 541.