При оценке эффективности инвестиционных проектов возникает проблема – ценность денежных потоков (Cash Flow) (получаемого дохода) текущего момента и будущих периодов различается (деньги, которые мы получим в будущем дешевле тех, которые мы получаем сегодня).

Для решения данной проблемы специалистами были разработаны методы оценки эффективности проектов, учитывающие фактор времени. Данные методы основаны на дисконтировании – приведении стоимости будущих денежных потоков к стоимости текущего момента времени.

Факторы, учитываемые при дисконтировании:

- всегда существуют альтернативные варианты инвестирования денежных средств (банковский депозит, другой бизнес, ценные бумаги), которые могут оказаться более выгодными по сравнению с реализацией данного проекта и за аналогичный срок принести больший доход. В этой связи, в процессе приведения будущих доходов к текущей стоимости необходимо учитывать цену инвестируемого капитала. Она выражается в норме доходности, заданной инвесторами (WACC) (т.е. в годовом проценте, который хотят получать инвесторы раздел 5 Капитал);

- процесс реализации любого проекта, особенно рассчитанного на длительный период, сопряжен с инвестиционными рисками, поэтому в процессе приведения стоимости следует учитывать рисковую премию (раздел 7 Оценка рисков)

- с течением времени происходит постоянное обесценивание за счет инфляции, поэтому в процессе приведения стоимости необходимо учитывать уровень инфляции.

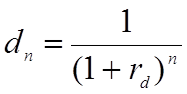

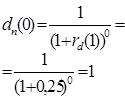

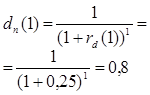

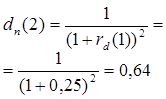

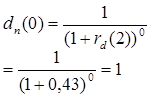

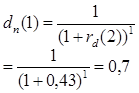

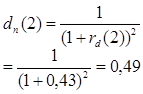

Для осуществления процесса дисконтирования используется коэффициент дисконтирования:

,

,

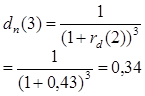

где dn – коэффициент дисконтирования на заданном шаге проекта;

n – шаг проекта (может быть равен месяцу, кварталу, году и т.д.). Первый период оценки проекта является нулевым шагом, так как доход первого периода уже выражен в текущей стоимости и дисконтировать его не нужно;

rd – ставка дисконтирования, которая учитывает вышеперечисленные факторы дисконтирования.

r d = r (цена капитала) + Рп (рисковая премия) +

+ I (уровень инфляции)

Величина денежного полученного с течением времени дохода, приведенная к текущей стоимости, называется ЧДД - чистый дисконтированный доход, или NPV - Net Present Value.

Пример расчета NPV .

Таблица 1 – Расчет ставки дисконтирования (rd) проекта

| Год | Цена капитала (r) | Рисковая премия (Рп) | Уровень инфляции (I) | Ставка дисконтирования (без рисков и инфляции) за год | Ставка дисконтирования (с риском и инфляцией) за год |

| 2016 | 25% | 5% | 13% | 25% = 0,25 | 25% + 5% + 13% = 43% = 0,43 |

| 2017 | 25% | 5% | 13% | 25% = 0,25 | 25% + 5% + 13% = 43% = 0,43 |

| 2018 | 25% | 5% | 13% | 25% = 0,25 | 25% + 5% + 13% = 43% = 0,43 |

| 2019 | 25% | 5% | 13% | 25% = 0,25 | 25% + 5% + 13% = 43% = 0,43 |

Таблица 2 – Расчет чистого дисконтированного дохода проекта

ПОКАЗАТЕЛИ

(Период реализации проекта)

Оценка эффективности проекта предполагает также расчет ряда показателей, используемых в качестве инструментов оценки инвестиций, которые делятся на:

- статические (без использования дисконтирования)

- динамические (с использованием дисконтирования)

1) Срок окупаемости инвестиций - время, которое требуется для того, чтобы получаемые в результате реализации проекта денежные потоки возместили инвестиционные расходы.

Статический показатель - простой срок окупаемости:

PP (payback period) = сумма IC (investment costs) / CF ср. г.

(200 000 + 300 000) / (100 000 + 200 000 + 100 000 + 400 000) / 4 = 2,5 года = 2 года 6 месяцев

Динамический DPP

1) NPV > 0 на 3 шаге (4й год проекта), значит более 3 лет

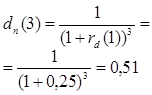

2) СF (при n, где NPV > 0) * Dn (при n, где NPV > 0) / 12 месяцев = 400 000 * 0,51 / 12= 204000 / 12 = 17 000

3) NPV последнего шага, в котором он был отрицательным (2 шаг) по модулю

116000 / 17000 = 6,82 мес.

3 года 7 месяцев

2) Средняя норма рентабельности (ARR – Average rate of return) представляет среднюю доходность проекта за один шаг.

Это статический показатель, и он определяется как отношение между среднегодовыми поступлениями от его реализации и величиной начальных инвестиций и рассчитывается по формуле:

ARR = CF ср.г. / сумма IC * 100%

( ((100000 + 200000 + 100000 + 400000) / 4) / 500000) * 100% = 40%

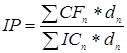

3) Индекс рентабельности (доходности) инвестиций (IP - Index Profitability) – дисконтированный показатель рентабельности проекта (динамический аналог нормы рентабельности). Определяется как отношение суммы дисконтированных денежных потоков к дисконтированной сумме инвестиций. Как правило, рассчитывается на весь срок реализации проекта:

если IP > 1, проект в анализируемом периоде является прибыльным

IP = 1, проект самоокупается в анализируемом периоде

IP < 1, проект в анализируемом периоде не окупается, проект следует отклонить

(100 000*1 + 200 000*0,8 + 100 000*0,64 +400 000*0,51) / 200 000*1 + 300000*0,8 = 528000/440000 = 1,2

4) IRR (Внутренняя норма доходности (англ. internal rate of return, общепринятое сокращение — IRR (ВНД)) - это ставка дисконтирования, при которой чистый дисконтированный доход — NPV равен 0.

Другими словами, это максимально возможная норма доходности, которую может установить инвестор, при которой проект будет находиться на самоокупаемости.

Если IRR > r, WACC (нормы доходности, цены капитала), то инвестор забирает в качестве процентной прибыли сумму, меньшую чем дисконтированный доход проекта, в связи с чем остаются средства для реинвестирования, развития проекта. Такой проект считается эффективным и может быть принят. Чем больше разница IRR – r, WACC, тем больше средств будет оставаться для реинвестирования.

если IRR = r, WACC, то у проекта не будет средств для реинвестирования, так как инвестор будет забирать всю полученную прибыль

если IRR < r, WACC, то дисконтированный доход проекта не удовлетворит запросы инвестора, то есть будет ниже требуемой процентной прибыли. Такой проект следует отклонить.

| CF | 100 000 | 200000 | 100000 | 400000 |

| IC | 200 000 | 300 000 | 0 | 0 |

| CF-IC | -100 000 | -100 000 | 100 000 | 400 000 |

| =Fx(ВСД) | 49% |

Значения (CF - IC)

Предположения – пусто

Дата: 2019-02-02, просмотров: 413.