Необходимо оценить экономический эффект от внедрения BIM-технологий на примере проектной организации средних размеров nanoCAD. Существует действующая проектная организация, штатный состав которой обеспечивает наличие специалистов для выполнения проектной документации в полном объеме. Офис и оборудование в собственности. Дополнительные затраты будут включать закупку программного обеспечения и обучение персонала. Более высокая эффективность работы достигается за счет интенсификации труда, сокращение времени на корректировку проекта при одновременной работе большого количества специалистов по смежным разделам. Эффект от внедрения BIM- технологии будет достигнут только в случае, если все специалисты перейдут на новое программное обеспечение. Для начала определим текущие затраты при выполнении проектных работ. К статьям расходов, требующих обязательных отчислений, относятся:

- содержание основных фондов;

- материальные затраты (расходные материалы);

- заработная плата и налоги.

1. Амортизационные отчисления основных фондов (амортизируемая стоимость (руб) х норма амортизации (%) = годовая сумма амортизационных отчислений (руб)) составляют:

- здания и сооружения: 5 000 000 руб. х 10% = 500 000 руб.;

- оборудование: 1 510 000 руб. х 20% = 302 000 руб.;

- производственный и хозяйственный инвентарь: 20 000 руб. х 10% = 2 000 руб.

Итого годовых амортизационных отчислений получается 804 000 руб. 2.Примерный состав рабочего коллектива проектной организации (должность, количество человек, годовая заработная плата):

- директор - 1 (360 000 руб.);

- бухгалтер - 1 (300 000 руб.);

- секретарь - 1 (300 000 руб.);

- сметчик - 2 (600 000 руб.);

- ГАП (главный архитектор проекта)- 1 (360 000 руб.);

- архитекторы - 2 (600 000 руб.);

- ГИП(главный инженер проекта) - 1 (360 000 руб.);

- конструкторы - 4 (1 200 000 руб.);

- инженеры - 13 (3 900 000 руб.)

Итого в год на заработную плату требуется 7 980 000 руб. Таким образом, годовые эксплуатационные затраты составляют:

- затраты на оплату труда: 7 980 000 руб

-социальный налог (26%): 2 074 800 руб.

-амортизация: 804 000 руб.;

- налог на имущество (2,2% ост. стоим.): 110 000 руб.

Материальные и прочие затраты (в т.ч. коммунальные платежи и связь):

1 500 000 руб.

Итого постоянных эксплуатационных затрат: 12 468 800 руб.

3.Далее определим денежные поступления. Предположим, что проектная организация берется выполнить проект 17-этажного двухсекционного жилого дома общей площадью порядка 17 000 м2. Предположительный срок реализации проекта 1 год (вариантное проектирование, расчет конструкций, проект организации работ, изготовление проектно-сметной и конструкторской документации, согласование). Стоимость проектных работ определяется по справочнику базовых цен на проектные работы для строительства, в размере 510% от стоимости строительных и монтажных работ (для малоэтажных зданий около 10%, для многоэтажных — 10%). Цены в Справочниках базовых цен все затраты на разработку проектной документации и прибыль, без учета налога на добавленную стоимость. Базовая цена разработки проектной документации определяется по формуле: С = (а + вх) х Ki,

где: "а" и "в" - постоянные величины для определенного интервала основного показателя проектируемого объекта в тыс. руб.; х - основной показатель проектируемого объекта;

Ki - коэффициент, отражающий инфляционные процессы на момент определения цены проектных работ для строительства объекта. По справочнику базовых цен для 17-этажного жилого дома a = 1510,944 тыс. руб., в = 0,107. Показатель x = 17 000 х 3,3 = 56 100 м3. Базовая цена разработки проектной документации С = 1 510,944 + 0,107 х 56 100 = 1 510,944 + 6 002,7 = 7 513,644 тыс. руб. Индексы изменения сметной стоимости проектных работ для строительства к справочникам базовых цен на проектные работы: к уровню базовых цен = 3,3. Базовая цена разработки проектной документации в ценах 2018 года с районным коэффициентом 4: С = 7 513,644 х 3,3 х 4 = 28 457 926,65 руб. без НДС Экспертная оценка себестоимости 1м составляет порядка 30 тыс. руб. Стоимость строительства здания в 17 000 м2 будет составлять 510 млн. руб. Из расчета 5% от стоимости строительства, стоимость проекта составит 25 500 тыс.руб. Исходя из договорных условий примем стоимость проекта 22 млн. руб. с НДС. Составим план доходов и расходов при традиционном способе проектирования на основе технологий CAD.

4. Доходы, расходы и примерное процентное отношение к стоимости проекта:

- выручка от реализации: 22 000 000 руб. (100%);

- в том числе НДС : 3 960 000 руб. (18%);

- зарплата и соц.налог: 10 054 800 руб. (46%);

- хозрасходные (амортизация, налог, материальные и прочие): 2 414 000 руб. (11%);

- согласование (около 7% стоимости проекта): 1 540 000 руб. (7%);

- прибыль: 4 031 200 руб. (18%);

- налог на прибыль, 20%: 806 240 руб. (3%);

- чистая прибыль: 3 224 960 руб. (15%)

5.Определим объем инвестиций. Для внедрения новой технологии проектирования требуется сделать инвестиции в программное обеспечение и обучение персонала. Инвестиции в программное обеспечение

- AutoCAD Revit Architecture Suite 2010 Commercial New SLM: 145 400 х 3 = 581 600 руб.

- AutoCAD Revit MEP Suite 2010 Commercial New SLM: 161 000 х 6 = 966 000 руб.

- AutoCAD Revit Structure Suite 2010 Commercial New SLM: 161 000 х 4 = 644 000 руб.

- Robot Structural Analysis Professional 2010 Commercial New SLM: 171 000 х 1 = 171 000 руб.

- Autodesk Ecotect Analysis 2010 Commercial New SLM: 88 000 х 1 = 88 000 руб.

Итого 2 450 600 руб.

6. Затраты на обучение персонала. Обучение персонала можно провести по дистанционной форме. По данным , стоимость обучения 1 человека составит 14 000 руб. за курс 40 часов (5 дней) по одному из программных продуктов. Итого 24 человеко- курса стоят 14 000 х 24 = 336 000 руб. Всего инвестиций K = Спо + С ^ = 2 450 600 + 336 000 = 2 786 600 руб.

7.Составим план доходов и расходов после внедрения нового способа проектирования на основе BIM - технологий. При внедрении нового программного обеспечения производительность сначала резко снижается (процесс обучения), затем постепенно возрастает, достигая уровня выше, чем при применении старого программного обеспечения. По экспертным оценкам, срок возрастания производительности составляет 3-6 месяцев, рост производительности при этом (в случае перехода от CAD к BIM технологиям) составляет в среднем 30-50% (в отдельных случаях до 100%). С учетом необходимости выработки типовых приемов работы, отчетных форм, библиотек применяемых элементов, предположим максимальный уровень повышения производительности в первый год составляет 30%, срок выхода на максимальный уровень 6 мес., срок обучения - 1 мес. Во второй год, при условии использования наработок, уровень повышения производительности составляет 50%. Таким образом, через 15-16 месяцев можно выйти на тот же объем выполненной работы и продолжать работать с большей производительностью. Допустим, что объем осваиваемых средств прямо пропорционально зависит от объема выполненной работы. Тогда в первый год придется несколько урезать заработную плату, чтобы не иметь убытков за год.

План доходов и расходов на 1 год:

- выручка от реализации: 19 074 000 руб.;

- в том числе НДС: 3 433 320 руб.;

- зарплата и соц.налог: 9 100 000 руб.;

- хозрасходные (амортизация, налог, материальные и прочие): 2 414 000 руб.; - согласование (7% стоимости проекта): 1 335 180 руб.;

- инвестиции: 2 786 600 руб.;

-прибыль: 4 900 руб.;

- налог на прибыль, 20%: 980 руб.;

- чистая прибыль: 3 920 руб

Увеличение производительности на 50% позволит за второй и третий год освоить больше средств. При этом увеличиваются накладные расходы и можно увеличить заработную плату. План доходов и расходов на 2 и 3 года:

- выручка от реализации: 33 000 000 руб.;

- в том числе НДС: 5 940 000 руб.;

- зарплата и соц.налог: 14 439 600 руб.;

- хозрасходные (амортизация, налог, материальные и прочие): 3 300 000 руб.; - согласование (7% стоимости проекта): 2 310 000 руб.;

- прибыль: 7 260 000 руб.;

- налог на прибыль, 20%: 1 452 000 руб.;

- чистая прибыль: 5 808 000 руб.

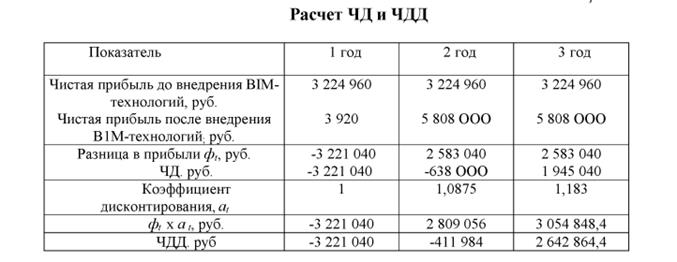

8. Определим экономическую эффективность от внедрения BIM - технологий. Для оценки эффективности внедрения настоящей инновации нужно определить: - чистый доход (ЧД); - чистый дисконтированный доход (ЧДД). Нормативный срок окупаемости капитальных вложений в средства автоматики и вычислительной техники равен 3 года. Чистый доход (ЧД) - это накопленный эффект (сальдо денежного потока) за весь расчетный период. При оценке эффективности инновации в качестве дохода ф t берется разница между прибылью до внедрения и прибылью после внедрения. ЧД = ф1+ф2+...+фт. Чистый дисконтированный доход (ЧДД) - накопленный дисконтированный эффект за расчетный период. ЧДД рассчитывается по формуле: ЧДД = ф1 х а1(Е) + ф2 х а2(Е) +...+ фт х ат(Е), где at - коэффициент дисконтирования для шага t (приведения разновременных значений денежных потоков к ценности на начальный момент времени): at = 1/(1+E)(t-1) Е - норма дисконта. Поскольку расчетный срок только 3 года, принимаем норму дисконта равной безрисковой норме на уровне ставки рефинансирования 7,5%.

Поскольку ЧДД положительный, инвестиции во внедрение BIM-технологии вместо CAD- технологий можно считать эффективными. Таким образом, доказана экономическая эффективность внедрения инновации в процесс работы проектной организации на основе сравнения прибыли проектной организации при использовании CAD-технологий проектирования и после внедрения BIM- технологий. Объем инвестиций в новое программное обеспечение и обучение персонала составил 2 786 600 руб. В результате повышения производительности было получено увеличение заработной платы и увеличение прибыли организации. Чистый дисконтированный доход за три года составил 2 642 864 руб.

ЗАКЛЮЧЕНИЕ

В данной работе было рассмотрено введение инновационной технологии BIM на предприятии «nanoCAD». На примере данной компании была произведена оценка результатов от внедрения инноваций. Под инновациями в данной работе подразумевались новые программные обеспечения, курс обучения персонала, введение новой технологии BIM, которая позволила предприятию увеличить производительность, увеличить скорость проекта, качество продукции. Новые технологии ,в свою очередь ,поспособствовали выходу компании на принципиально новый рынок – рынок проектирования на основе BIM.

В ходе работы был проведен тщательный анализ результатов от внедрения инновации, с помощью которого стал очевиден положительный результат от инвестирования в новшества. Цели и задачи в ходе данного исследования были полностью достигнуты и разработан базовый алгоритм оценки результатов производственной организации.

В ходе исследования проекта стало очевидно, что предприятие имеет огромный потенциал и возможности, появившиеся за счет внедрения инновационной технологии.

СПИСОК ЛИТЕРАТУРЫ

1. Аньшин В.М., Дагаев А.А. Инновационный менеджмент: Многоуровневые концепции, стратегии и механизмы инновационного развития. – 2-е изд., перераб. и доп. – М.: Издательский дом «Дело»

2. Иванов В.В. Национальные инновационные системы: опыт формирования и перспективы развития // Инновации. - 2002.

3.Сайт компании - https://www.nanocad.ru/company/

4. Официальный сайт https://www.cbr.ru/press/keypr/

5. СБЦ Справочник базовых цен на проектные работы для строительства: https://znaytovar.ru/gost/2/SBCSpravochnik_bazovyx_cen_na_25.html

6.М.И.Фаенсон Инновационный менеджмент(учебное пособие)

Дата: 2019-02-02, просмотров: 634.