При анализе ликвидности и платежеспособности организации рассчитывают ряд показателей:

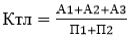

1) коэффициент текущей ликвидности (Ктл) - измеряет способность организации погасить свои долги за счет имеющихся активов. Коэффициент показывает, какая часть активов уйдет на покрытие долгов. Хорошим значением считается уровень более 2, при этом значение, например, более 3 может свидетельствовать о неразумной структуре капитала и снижении оборачиваемости средств.

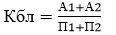

2) коэффициент быстрой ликвидности (Кбл) - характеризует способность компании погашать текущие (краткосрочные) обязательства за счёт оборотных активов.

3) коэффициент абсолютной ликвидности (Кал) - это отношение наиболее ликвидных активов к краткосрочным обязательствам; показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно. Нормальным считается значение коэффициента более 0.2. Чем выше показатель, тем лучше платежеспособность предприятия.

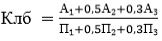

4) общий показатель ликвидности (Клб) - характеризует ликвидность баланса предприятия в целом. Соотносится сумма всех ликвидных средств и к сумме платежных обязательств. Значение этого коэффициента должно быть больше или равно 1.

Для анализа финансовой устойчивости применяется группа показателей, основанная на коэффициентах, характеризующих структуру капитала (источников финансирования) предприятия.

1. коэффициент обеспеченности собственными средствами (Косс) - характеризует достаточность у предприятия собственных оборотных средств, необходимых для финансовой устойчивости.

2. Коэффициент соотношения заемных и собственных средств характеризует структуру финансовых ресурсов предприятия. Рассчитывается как частное от деления суммы заемных средств на сумму собственного капитала. Максимально допустимое значение этого показателя составляет 1 (что предполагает равенство заемных и собственных средств).

3. Коэффициент автономии характеризует отношение собственного капитала к итогу баланса и отражает степень независимости предприятия от заемного капитала. Высокий коэффициент платежеспособности означает минимальный финансовый риск и хорошие возможности для привлечения дополнительных средств. Нормальное минимальное значение коэффициента автономии не должно быть менее 0,5

4.Обратным показателем данного коэффициента является мультипликатор собственного капитала (E/M):

5. Коэффициент маневренности собственных средств характеризует степень мобильности использования собственного капитала, показывает долю собственных средств, вложенных в оборотные активы. Четких рекомендаций в значении этого коэффициента нет, но считается, что его значение должно быть не менее 0,2,

6. Коэффициент отношения обязательств к совокупным активам (D/A): Показывает долю заемного финансирования в активах предприятия. Низкое соотношение означает небольшой риск и хорошую платежеспособность.

26. Система показателей эффективности финансово-хозяйственной деятельности компании. Обоснование выбора модели повышения рентабельности.

Эффективность финансово-хозяйственной деятельности любого предприятия можно оценить большим количеством показателей.

В основе анализа эффективности деятельности лежат результаты от этой деятельности деленные на затраты. В свою очередь к результатам относим выручку от продаж и прибыть компании. В знаменатель идут оборотный капитал и издержки производства. Таким образом, получает

Э = результаты = выручка + прибыль

затраты капитал + издержки

исходя из данного получаем систему показателей эффективности финансово-хозяйственной деятельности, например, рентабельность капитала находим как отношение выручки к капиталу, или норма прибыли находится как прибыль, деленная на издержки,

27. Финансовое планирование как основа стратегического управления финансами. Система финансовых планов современной компании.

Финансовое планирование - это планирование всех доходов и направлений расходования денежных средств для обеспечения развития организации.

Основными целями этого процесса является установление соответствия между наличием финансовых ресурсов организации и потребностью в них, выбор эффективных источников формирования финансовых ресурсов и выгодных вариантов их использования.

Финансовое планирование осуществляется посредством составления финансовых планов разного содержания и назначения в зависимости от задач и объектов планирования. Финансовый план следует рассматривать как одну из реальных форм проявления распределительного характера финансов организаций. Финансовый план организации выступает в виде балансовых форм, сгруппированных в них статей доходов и расходов, планируемых к получению и финансированию в предстоящем периоде. Степень детализации плана зависит от принятой в организации формы документов. Форма финансового плана вместе с методологией составления и методикой разработки показателей не тождественна одной из форм финансовой отчетности — бухгалтерскому балансу.

Финансовые планы подразделяются на долгосрочные, текущие и оперативные.

В практике финансового планирования следует выделить три способа планирования. При первом способе планирования оно осуществляется «снизу вверх», от низших уровней иерархии к высшим. Низшие структурные подразделения сами составляют детальный финансовый план своей работы, которые впоследствии интегрируются на верхних ступенях, образуя в итоге финансовый план организации.

При втором способе финансовое планирование осуществляется «сверху вниз». В этом случае процесс финансового планирования осуществляется исходя из плана организации путем детализации его показателей сверху вниз по иерархии. При этом структурные подразделения должны преобразовать поступающие к ним финансовые планы вышестоящих уровней в планы своих подразделений.

Третий способ — «встречное планирование». Оно представляет собой синтез первого и второго способов финансового планирования. Этот способ предусматривает разработку финансового плана в два этапа. На первом этапе (сверху вниз) производится текущее финансовое планирование по главным целям. На втором этапе (снизу вверх) составляется окончательный финансовый план по системе детализированных показателей. При этом в окончательные финансовые планы включаются по согласованию различных уровней наиболее удачные решения.

Дата: 2019-02-02, просмотров: 411.