К числу эмиссионных причисляются ценные бумаги, которые издаются серийно эмитентом, прошедшим листинг (процедуру проверки). Они независимо от периода приобретения имеют равные объёмы и сроки имущественных прав в рамках единого выпуска. Эмиссионные бумаги обязательны к государственной регистрации, к ним относятся облигации, опционы, акции.

К числу неэмиссионных бумаг относятся векселя, чеки, сертификаты, то есть те бумаги, которые подразумевают единичные сделки и не обязательны к регистрации в порядке, определённом законодательством.

Дивидендная политика — политика акционерного общества в области распределения прибыли компании, то есть распределения дивидендов между держателями акций. Дивидендная политика формируется советом директоров. В зависимости от целей компании и текущей/прогнозируемой ситуации, прибыль компании может быть реинвестирована, списана на нераспределенную прибыль или выплачена в виде дивидендов. Термин «дивидендная политика» в принципе связан с распределением прибыли в акционерных обществах. Однако рассматриваемые в данном случае принципы и методы распределения прибыли применимы не только к АО, но и к предприятиям любой организационно- правовой формы.

Ключевые подходы к выбору дивидендной политики корпорации

| Наименование подхода | Типы дивидендной политики |

| 1. Агрессивный подход | Соблюдение постоянства дивидендных выплат в течение длительного периода вне зависимости от динамики курса акций |

| 2. Умеренный подход | Методика постоянного процентного распределения чистой прибыли на выплату дивидендов и развитие производства |

| 3. Консервативный подход | Методика гарантированного минимума и «экстра»-дивидендов. Выдача акций вместо денег |

21. Инвестиции и инвестиционные решения: разработка вариантов инвестиционных проектов и методы их оценки.

Инвести́ции — размещение капитала с целью получения прибыли. Инвестиции являются неотъемлемой частью современной экономики. От кредитов инвестиции отличаются степенью риска для инвестора (кредитора) — кредит и проценты необходимо возвращать в оговорённые сроки независимо от прибыльности проекта, инвестиции (инвестированный капитал) возвращаются и приносят доход только в прибыльных проектах. Если проект убыточен — инвестиции могут быть утрачены полностью или частично.

Инвестиционные решения - это решения по вложению денежных средств в соответствующие активы (капитальные, нематериальные и финансовые) с целью получения дохода от них в будущем. Подобные решения требуют оценки активов, изучения ожидаемой и требуемой доходности, диверсификации активов в инвестиционном портфеле с целью максимизации дохода от них и минимизации рисков.

При принятии инвестиционного решения важным является вопрос о размере предполагаемых инвестиций, т.к. любое предприятие имеет ограниченные свободные финансовые ресурсы, доступные для инвестирования. Поэтому встает задача оптимизации инвестиционного портфеля.

Важным является и фактор риска. Для того, чтобы учесть все эти факторы, при принятии решений инвестиционного характера используются различные формализованные и неформализованные методы. Этих методов существует множество, их рассматривают в сочетании друг с другом при принятии инвестиционного решения, т.к. одного универсального метода не существует.

Методы, используемые в анализе инвестиционной деятельности, можно подразделить на две группы:

а) основанные на дисконтированных оценках;

б) основанные на учетных оценках.

22. Методы расчета чистого приведенного эффекта, индекса рентабельности инвестиций, коэффициента эффективности инвестиций. Достоинства и недостатки методов оценки инвестиционных проектов.

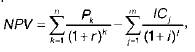

Метод расчета чистого приведенного эффекта основан на сопоставлении величины исходной инвестиции (IC) с общей суммой дисконтированных чистых денежных поступлений, генерируемых ею в течение прогнозируемого срока. Поскольку приток денежных средств распределен во времени, он дисконтируется с помощью коэффициента r, устанавливаемого аналитиком (инвестором) самостоятельно исходя из ежегодного процента возврата, который он хочет или может иметь на инвестируемый им капитал.

Допустим, делается прогноз, что инвестиция (IC) будет генерировать в течение n лет годовые доходы в размере Pr P2, Общая накопленная величина дисконтированных доходов (PV) и чистый приведенный эффект (NPV) рассчитываются по формулам:

Если NPV > 0, то проект следует принять; если NPV< 0, то проект надо отвергнуть; если NPV = 0, то проект ни прибыльный, ни убыточный.

Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течение m лет, то формула для расчета NPV модифицируется следующим образом:

где i – прогнозируемый средний уровень инфляции.

Дата: 2019-02-02, просмотров: 428.