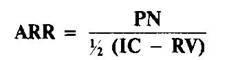

Формула расчета коэффициента эффективности инвестиций (ARR) имеет следующий вид:

где PN — среднегодовая прибыль от вложения денежных средств в данный проект;

IС — сумма денежных средств, инвестированных в данный проект (сумма инвестиций);

RV — величина ликвидационной (остаточной) стоимости активов, т.е. стоимость активов по окончании срока их полезного использования.

Данный коэффициент является, по существу, частным случаем коэффициента рентабельности собственного капитала (авансированного капитала), рассчитанного по отношению к чистой прибыли предприятия (см. второй инструмент финансового менеджмента — финансовый анализ, коэффициенты рентабельности). При этом из показателя авансированного капитала исключается оценка ликвидационной (остаточной) стоимости, если наличие таковой допускается.

Чем выше значение данного показателя, тем лучше.

23. Методы определения бухгалтерской рентабельности инвестиций и метод расчета срока окупаемости инвестиций. Проблемы использования стандартных методов оценки инвестиционных проектов в России.

Метод определения бухгалтерской рентабельности инвестиций ROI или средней нормы прибыли на инвестиции ARR ориентирован на оценку инвестиций на основе не денежных поступлений, а бухгалтерского показателя - дохода фирмы. Формула для расчета бухгалтерской рентабельности инвестиций имеет следующий вид:

(15)

(15)

где EBIT - доход до процентных и налоговых платежей; Н - ставка налогообложения;  и

и  - учетная стоимость активов на начало и конец рассматриваемого периода.

- учетная стоимость активов на начало и конец рассматриваемого периода.

Метод расчета периода (срока) окупаемости инвестиций РР состоит в определении того срока, который понадобится для возмещения суммы первоначальных инвестиций. Иначе говоря, он предполагает вычисление того периода, за который кумулятивная сумма (сумма нарастающим итогом) денежных поступлений сравняется с суммой первоначальных инвестиций. Формула расчета РР имеет следующий вид:

(14)

(14)

где РР - период окупаемости (лет); Io - первоначальные инвестиции; годичная сумма денежных поступлений от реализации инвестиционного проекта.

Индекс {s) при знаменателе Pk говорит о возможности двоякого подхода к определению величины Pk. Первый подход возможен в том случае, когда величины денежных поступлений примерно равны по годам. Тогда сумма первоначальных инвестиций делится просто на величину годовых (среднегодовых) поступлений. Второй подход предполагает расчет величины денежных поступлений от реализации проекта нарастающим итогом, т.е. как кумулятивной величины. Показатель срока окупаемости получил широкое применение в экономических расчетах благодаря своей простоте и легкости определения.

Дата: 2019-02-02, просмотров: 411.