УПРАВЛЕНЧЕСКИЙ АНАЛИЗ

1. ПОНЯТИЕ, РОЛЬ, ПРЕДМЕТ И ОБЪЕКТ АНАЛИЗА ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ.. 2

2. ВИДЫ АНАЛИЗА ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ.. 2

3. ФУНКЦИИ АНАЛИЗА ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ.. 3

4. ПРИНЦИПЫ АНАЛИЗА ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ.. 3

5. МЕТОД И СОДЕРЖАНИЕ ОБЩЕЙ МЕТОДИКИ АНАЛИЗА ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ.. 4

6. КЛАССИФИКАЦИЯ СПОСОБОВ АНАЛИЗА ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ.. 4

7. СПОСОБ СРАВНЕНИЯ В АХД.. 5

8. СПОСОБЫ ОТНОСИТЕЛЬНЫХ И СРЕДНИХ ВЕЛИЧИН В АХД.. 5

9. СПОСОБ ГРУППИРОВКИ.. 6

10. ГРАФИЧЕСКИЙ И БАЛАНСОВЫЙ СПОСОБЫ... 6

11. ИНФОРМАЦИОННОЕ ОБЕСПЕЧЕНИЕ АХД. ТРЕБОВАНИЯ К ИНФОРМАЦИИ.. 6

12. КЛАССИФИКАЦИЯ РЕЗЕРВОВ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ПРОИЗВОДСТВА.. 7

13. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ.. 8

14. АНАЛИЗ СТРУКТУРЫ ПАССИВА БАЛАНСА. ОЦЕНКА РЫНОЧНОЙ УСТОЙЧИВОСТИ ПРЕДПРИЯТИЯ.. 8

15. АНАЛИЗ СТРУКТУРЫ АКТИВА БАЛАНСА.. 9

16. ОЦЕНКА ФИНАНСОВОЙ УСТОЙЧИВОСТИ ПРЕДПРИЯТИЯ.. 10

17. АНАЛИЗ ПЛАТЕЖЕСПОСОБНОСТИ ПРЕДПРИЯТИЯ.. 11

18. АНАЛИЗ ЭФФЕКТИВНОСТИ И ИНТЕНСИВНОСТИ ИСПОЛЬЗОВАНИЯ КАПИТАЛА.. 12

19. АНАЛИЗ ФИНАНСОВЫХ (ЭКОНОМИЧЕСКИХ) РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ.. 13

20. АНАЛИЗ СОСТАВА И ДИНАМИКИ БАЛАНСОВОЙ ПРИБЫЛИ.. 13

21. АНАЛИЗ ПРИБЫЛИ ОТ РЕАЛИЗАЦИИ ПРОДУКЦИИ.. 14

22. АНАЛИЗ ПРОИЗВОДСТВА И РЕАЛИЗАЦИИ ПРОДУКЦИИ.. 14

23. АНАЛИЗ ВЫПОЛНЕНИЯ ПЛАНА ПО АССОРТИМЕНТУ, СТРУКТУРЕ И НОМЕНКЛАТУРЕ.. 14

24. АНАЛИЗ РАВНОМЕРНОСТИ И РИТМИЧНОЧТИ ВЫПУСКА ПРОДУКЦИИ.. 15

25. АНАЛИЗ ИСПОЛЬЗОВАНИЯ ТРУДОВЫХ РЕСУРСОВ.. 16

26. АНАЛИЗ ОБЕСПЕЧЕННОСТИ ПРЕДПРИЯТИЯ ТРУДОВЫМИ РЕСУРСАМИ.. 16

27. АНАЛИЗ ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА.. 17

28. АНАЛИЗ СЕБЕСТОИМОСТИ ПРОДУКЦИИ.. 17

29. АНАЛИЗ ЗАТРАТ НА РУБЛЬ ТОВАРНОЙ ПРОДУКЦИИ.. 18

30. АНАЛИЗ СТРУКТУРЫ И ДИНАМИКИ СЕБЕСТОИМОСТИ ПРОДУКЦИИ.. 18

31. СОДЕРЖАНИЕ ОПЕРАТИВНОГО АНАЛИЗА СЕБЕСТОИМОСТИ ПРОДУКЦИИ.. 19

32. АНАЛИЗ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ФОНДОВ ПРЕДПРИЯТИЯ.. 19

33. АНАЛИЗ ОБЕСПЕЧЕННОСТИ ПРЕДПРИЯТИЯ ОСНОВНЫМИ ФОНДАМИ.. 20

34. АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ФОНДОВ.. 20

ПОНЯТИЕ, РОЛЬ, ПРЕДМЕТ И ОБЪЕКТ АНАЛИЗА ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Анализ хозяйственной деятельности (АХД) применяется для изучения экономики предприятия. Он является одной из важнейших функций системы управления предприятием, которая в общем случае включает в себя такие функции как планирование, учет, анализ и принятие решений.

Функция учета обеспечивает сбор информации, ее систематизацию и обобщение. Но, имея только такую информацию, невозможно эффективно управлять, необходимо знать закономерности, складывающиеся в хозяйственной деятельности предприятия. Для их выявления используется функция анализа. И лишь по результатам анализа, становится возможным принятие обоснованного управленческого решения.

Функция анализа тесно связана и с функцией планирования. Процесс планирования всегда начинается с анализа результатов деятельности за предыдущие периоды и завершается также анализом, но уже результатов будущей деятельности.

Таким образом, функция анализа занимает центральное место в системе управления предприятием.

Кроме того, без применения анализа практически невозможно выявить резервы повышения производства.

Предметом АХД являются причинно-следственные связи экономических явлений и процессов. Объектами АХД могут быть различные экономические результаты хозяйственной деятельности предприятия, например: производство и реализация продукции; себестоимость продукции; использование материальных, трудовых и финансовых ресурсов; финансовые результаты и т.д.

МЕТОД И СОДЕРЖАНИЕ ОБЩЕЙ МЕТОДИКИ АНАЛИЗА ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

Характерные черты метода АХД:

1. Использование сравнений. При выполнении АХД фактические результаты деятельности сравниваются с результатами прошлых периодов, достижениями других предприятий, плановыми показателями и т.д.

2. Изучение отдельных процессов хозяйственной деятельности предприятий с учетом всех взаимосвязей.

3. Обеспечение возможности измерения влияния факторов на результаты деятельности.

4. Использование системного подхода, предусматривающего максимальную детализацию изучаемого объекта.

5. Разработка и использование системы показателей, необходимой для исследования объекта анализа.

В общем случае проведение АХД любого объекта осуществляется по общей методике, включающей следующие этапы:

1. Уточнение объекта, цели и задач анализа; составление плана проведения анализа.

2. Разработка системы показателей, характеризующих объект анализа.

3. Сбор и подготовка информации, необходимой для проведения анализа.

4. Сравнение фактических значений показателей с их базовыми (плановыми, предыдущего(их) периода(ов) или других подобных объектов) значениями.

5. Факторный анализ, заключающийся в выявлении факторов и оценке их влияния на итоговый результат.

6. Выявление неиспользованных и перспективных резервов повышения эффективности производства.

7. Оценка результатов работы предприятия с учетом использования выявленных резервов; разработка мероприятий внедрению наиболее эффективных резервов.

СПОСОБ СРАВНЕНИЯ В АХД

Сравнение – научный метод познания, в процессе которого неизвестное явление или предмет сопоставляется с уже известным с целью определения общих черт или различий между ними.

Способ сравнения является наиболее распространенным. Типовые ситуации его применения:

1. Сопоставление плановых и фактических значений показателей с целью оценки степени выполнения плана.

2. Сопоставление фактических значений показателей с нормативами с целью контроля использования ресурсов.

3. Сравнение значений показателей со значениями предыдущих периодов с целью определения тенденций в развитии экономики предприятия.

4. Сравнение значений показателей анализируемого предприятия с достижениями других предприятий с целью оценки конкурентоспособности.

5. Сравнение вариантов управленческого решения с целью выбора из них оптимального.

6. Сопоставление значения показателя до и после изменения какого-либо фактора с целью определения степени влияния последнего (факторный анализ).

Виды сравнительного анализа:

1. Горизонтальный. Используется для определения абсолютных и относительных отклонений фактических уровней показателей от их базовых значений.

2. Вертикальный. Применяется для изучения структуры различных экономических показателей.

3. Трендовый. Используется при изучении показателей за ряд периодов.

Недостаток способа сравнения: При использовании способа сравнения возникает проблема при сравнении стоимостных показателей, относящихся к разным периодам времени. Прежде чем их сравнивать, их приводят к сопоставимому виду. Для этого используются индексы цен – отношение цены товара на конец периода к цене того же товара на начало периода. Ценовые индексы публикуются статистическими органами на продукцию отдельных отраслей, группы товаров. Если не требуется высокая точность расчетов для приведения можно использовать общий индекс цен. Для приведения показателя к базовому периоду необходимо разделить (умножить) значение этого показателя на соответствующий индекс цен.

СПОСОБ ГРУППИРОВКИ

Под группировкой информации понимают деление массы изучаемой совокупности объектов на качественно однородные группы по соответствующим признакам.

В зависимости от решаемых задач при АХД используются следующие виды группировок:

1. Типологические группировки. Например, группы населения по роду деятельности, группы предприятий по формам собственности и др.

2. Структурные группировки. Дают возможность изучить внутреннее строение показателей, соотношения в нем отдельных частей. Например, группировки такого вида используются для изучения состава рабочих по профессиям, стажу работы; состав подразделений предприятия по степени выполнения плана и т.п.

3. Аналитические группировки. Предназначены для определения наличия, направления и формы связи между изучаемыми показателями.

Группировки могут быть качественными (признак группировки качественный) и количественный (признак группировки – количественный).

По сложности построения группировки могут быть:

- простые – группировка осуществляется по одному признаку.

- сложные – построение группировок по нескольким признакам.

ИНФОРМАЦИОННОЕ ОБЕСПЕЧЕНИЕ АХД. ТРЕБОВАНИЯ К ИНФОРМАЦИИ

Проведение АХД основывается на комплексном использовании данных целого ряда источников информации, которые подразделяются на плановые, учетные и внеучетные.

Плановые источники информации: к ним относятся все типы планов, разрабатываемых на предприятии (перспективные, текущие, оперативные и т.д.), а также нормативные материалы, сметы и пр.

Учетные источники информации: к ним относятся данные бухгалтерского, статистического и оперативного учетов. Сюда же относятся все виды отчетности и первичная учетная документация. К учетной информации относятся также данные о деятельности предприятия за несколько лет.

К внеучетным источникам информации относятся документы, используемые для управления деятельностью предприятия, а также данные, не относящиеся к перечисленным ранее. Так, к внеучетным источникам информации относятся:

1. Официальные документы (законы всех органов власти, акты ревизий или аудиторских проверок, приказы и распоряжения администрации предприятия).

2. Хозяйственно-правовые документы: договоры, соглашения, решения суда и пр.

3. Материалы изучения передового опыта.

4. Техническая и технологическая документация.

5. Материалы специальных исследований состояния производства (хронометраж, фотография и пр.).

Информация из различных источников информации, должна удовлетворять определенным требования, а именно – она должна быть:

1. Аналитичной, т.е. точно характеризовать анализируемое явление или процесс, предоставляя аналитику именно ту информацию, которая ему нужна в данный момент времени.

2. Объективной, в противном случае АХД не будет иметь практического смысла.

3. Единой. Информация, поступающая из различных источников должна быть одинакова, без дублирования или расхождения.

4. Оперативной (своевременной), позволяющей вовремя вмешаться в хозяйственную деятельность предприятия, а значить – снизить его потери.

5. Рациональной. Сбор необходимой информации и организация ее хранения должны обеспечиваться минимумом затрат, но без ущерба для качества анализа.

АНАЛИЗ ВЫПОЛНЕНИЯ ПЛАНА ПО АССОРТИМЕНТУ, СТРУКТУРЕ И НОМЕНКЛАТУРЕ

Номенклатура – перечень наименований изделий и их кодов, установленных для соответствующих видов продукции в общесоюзном классификаторе продукции, действующем на территории СНГ.

Анализ выполнения плана по номенклатуре продукции заключается в сравнении фактического и планового выпуска продукции по изделиям, которые включены в перечень номенклатуры по предприятию. Особое внимание уделяется изучению плана по выпуску новых изделий.

Ассортимент – перечень наименований изделий с указанием ее объема выпуска по каждому виду.

Для анализа используются следующие способы:

1. Способ наименьшего процента.

Определяется процент выполнения плана только по тем позициям, по которым фактическое количество меньше запланированного. Самый низкий из полученных процентов принимается за итоговый показатель выполнения плана.

Недостаток способа: не учитывается, по скольким позициям план не выполнен. Поэтому при его использовании дополнительно определяется удельный вес в общей номенклатуре тех позиций, по которым план не выполнен.

2. Способ среднего процента.

По каждой позиции в выполнение плана по ассортименту засчитывается фактически выпущенная продукция, но не более плановой суммы. Принятые в счет выполнения плана суммы складываются. Сравнив полученный итог с планом выпуска продукции, определяют итоговый процент выполнения плана по ассортименту.

Недостаток способа: степень невыполнения плана по отдельным позициям сглаживается.

Перевыполнения плана по ассортименту быть не может.

Структура продукции – соотношение удельных весов отдельных видов изделий в общем объеме их выпуска.

Выполнение плана по структуре означает сохранение в фактическом выпуске продукции запланированного соотношения удельных весов отдельных видов изделий.

Пример анализа равномерности.

Плановый выпуск продукции за месяц составляет 800 тыс. руб.

| Показатель | Декада | Итого | ||

| 1 | 2 | 3 | ||

| 1. Фактический выпуск продукции, тыс. руб. 2. Фактический выпуск продукции к плану на месяц, % 3. Плановый выпуск продукции, % | 100 12,5 27 | 340 42,5 35 | 380 45* 38 | 820 100 100 |

*Если имеет место перевыполнение плана за рассматриваемый период времени, то на % перевыполнения плана уменьшается доля последнего отрезка этого периода. Другими словами, перевыполнение плана в отдельные отрезки времени не засчитывается.

|

По примеру: план выполнен на 102,5% (820/800*100). Следовательно, в 3 декаде удельный вес выпущенной продукции уменьшаем на 2,5%.

Равномерность нельзя понимать буквально, т.к. отрезки времени анализируемого периода отличаются друг от друга количество рабочих дней.

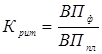

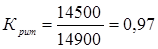

Ритмичность характеризует точность выполнения плановых заданий. Для оценки ритмичности выпуска продукции используется коэффициент ритмичности (Крит):

,

,

где:

ВПф – фактический выпуск продукции в пределах плана;

ВПф – плановый выпуск продукции.

Пример анализа ритмичности выпуска продукции.

| Декада месяца | Выпуск продукции, тыс. руб. | Сумма, засчитываемая в выполнение плана по ритмичности | |

| План | факт | ||

| 1 2 3 | 4800 5200 4900 | 4900 4800 5700 | 4800 4800 4900 |

| Итог | 14900 | 15400 | 14500 |

Ритмичность выпуска продукции по предприятию в целом зависит от ритмичности работы его структурных подразделений. В связи с чем, анализ проводят в разрезе отдельных структурных подразделений.

При анализе ритмичности выпуска продукции следует учитывать, что отрицательные последствия влечет за собой не только недовыполнение плановых заданий, но и их перевыполнение.

СОДЕРЖАНИЕ ОПЕРАТИВНОГО АНАЛИЗА СЕБЕСТОИМОСТИ ПРОДУКЦИИ

Оперативный анализ отличается от периодического анализа тем, что последний имеет целью оценку выполнения плана по себестоимости, а оперативный анализ – оценку складывающейся ситуации с формированием себестоимости.

В течение отчетного периода могут возникать различные по содержанию и времени действия хозяйственные ситуации. Одни из них ведут к перерасходу ресурсов, а другие – к их экономии. Если в данные моменты оперативно не анализировать факторы формирования себестоимости и не принимать соответствующие меры, то последующий анализ в конце отчетного периода может не дать возможности влиять на эти факторы и даже их обнаружить.

Требования к организации оперативного анализа:

1. Своевременность. Должен проводится в течение того периода времени, когда возникли и продолжали действовать краткосрочные факторы.

2. В процессе анализа необходимо выявлять и изучать только самые существенные факторы в каком-то звене производства.

3. Используемые методики оперативного анализа не должны стремиться к ежедневной оценке полной фактической себестоимости, так как при этом обязательно возникают средние и укрупненные величины.

4. Правильная организация оперативного учета (своевременная разработка плановых заданий для подразделений и ознакомление с ними персонала этих подразделений, объективность и своевременность представления исходных данных и т.п.)

УПРАВЛЕНЧЕСКИЙ АНАЛИЗ

1. ПОНЯТИЕ, РОЛЬ, ПРЕДМЕТ И ОБЪЕКТ АНАЛИЗА ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ.. 2

2. ВИДЫ АНАЛИЗА ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ.. 2

3. ФУНКЦИИ АНАЛИЗА ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ.. 3

4. ПРИНЦИПЫ АНАЛИЗА ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ.. 3

5. МЕТОД И СОДЕРЖАНИЕ ОБЩЕЙ МЕТОДИКИ АНАЛИЗА ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ.. 4

6. КЛАССИФИКАЦИЯ СПОСОБОВ АНАЛИЗА ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ.. 4

7. СПОСОБ СРАВНЕНИЯ В АХД.. 5

8. СПОСОБЫ ОТНОСИТЕЛЬНЫХ И СРЕДНИХ ВЕЛИЧИН В АХД.. 5

9. СПОСОБ ГРУППИРОВКИ.. 6

10. ГРАФИЧЕСКИЙ И БАЛАНСОВЫЙ СПОСОБЫ... 6

11. ИНФОРМАЦИОННОЕ ОБЕСПЕЧЕНИЕ АХД. ТРЕБОВАНИЯ К ИНФОРМАЦИИ.. 6

12. КЛАССИФИКАЦИЯ РЕЗЕРВОВ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ПРОИЗВОДСТВА.. 7

13. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ.. 8

14. АНАЛИЗ СТРУКТУРЫ ПАССИВА БАЛАНСА. ОЦЕНКА РЫНОЧНОЙ УСТОЙЧИВОСТИ ПРЕДПРИЯТИЯ.. 8

15. АНАЛИЗ СТРУКТУРЫ АКТИВА БАЛАНСА.. 9

16. ОЦЕНКА ФИНАНСОВОЙ УСТОЙЧИВОСТИ ПРЕДПРИЯТИЯ.. 10

17. АНАЛИЗ ПЛАТЕЖЕСПОСОБНОСТИ ПРЕДПРИЯТИЯ.. 11

18. АНАЛИЗ ЭФФЕКТИВНОСТИ И ИНТЕНСИВНОСТИ ИСПОЛЬЗОВАНИЯ КАПИТАЛА.. 12

19. АНАЛИЗ ФИНАНСОВЫХ (ЭКОНОМИЧЕСКИХ) РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ.. 13

20. АНАЛИЗ СОСТАВА И ДИНАМИКИ БАЛАНСОВОЙ ПРИБЫЛИ.. 13

21. АНАЛИЗ ПРИБЫЛИ ОТ РЕАЛИЗАЦИИ ПРОДУКЦИИ.. 14

22. АНАЛИЗ ПРОИЗВОДСТВА И РЕАЛИЗАЦИИ ПРОДУКЦИИ.. 14

23. АНАЛИЗ ВЫПОЛНЕНИЯ ПЛАНА ПО АССОРТИМЕНТУ, СТРУКТУРЕ И НОМЕНКЛАТУРЕ.. 14

24. АНАЛИЗ РАВНОМЕРНОСТИ И РИТМИЧНОЧТИ ВЫПУСКА ПРОДУКЦИИ.. 15

25. АНАЛИЗ ИСПОЛЬЗОВАНИЯ ТРУДОВЫХ РЕСУРСОВ.. 16

26. АНАЛИЗ ОБЕСПЕЧЕННОСТИ ПРЕДПРИЯТИЯ ТРУДОВЫМИ РЕСУРСАМИ.. 16

27. АНАЛИЗ ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА.. 17

28. АНАЛИЗ СЕБЕСТОИМОСТИ ПРОДУКЦИИ.. 17

29. АНАЛИЗ ЗАТРАТ НА РУБЛЬ ТОВАРНОЙ ПРОДУКЦИИ.. 18

30. АНАЛИЗ СТРУКТУРЫ И ДИНАМИКИ СЕБЕСТОИМОСТИ ПРОДУКЦИИ.. 18

31. СОДЕРЖАНИЕ ОПЕРАТИВНОГО АНАЛИЗА СЕБЕСТОИМОСТИ ПРОДУКЦИИ.. 19

32. АНАЛИЗ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ФОНДОВ ПРЕДПРИЯТИЯ.. 19

33. АНАЛИЗ ОБЕСПЕЧЕННОСТИ ПРЕДПРИЯТИЯ ОСНОВНЫМИ ФОНДАМИ.. 20

34. АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ФОНДОВ.. 20

ПОНЯТИЕ, РОЛЬ, ПРЕДМЕТ И ОБЪЕКТ АНАЛИЗА ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Анализ хозяйственной деятельности (АХД) применяется для изучения экономики предприятия. Он является одной из важнейших функций системы управления предприятием, которая в общем случае включает в себя такие функции как планирование, учет, анализ и принятие решений.

Функция учета обеспечивает сбор информации, ее систематизацию и обобщение. Но, имея только такую информацию, невозможно эффективно управлять, необходимо знать закономерности, складывающиеся в хозяйственной деятельности предприятия. Для их выявления используется функция анализа. И лишь по результатам анализа, становится возможным принятие обоснованного управленческого решения.

Функция анализа тесно связана и с функцией планирования. Процесс планирования всегда начинается с анализа результатов деятельности за предыдущие периоды и завершается также анализом, но уже результатов будущей деятельности.

Таким образом, функция анализа занимает центральное место в системе управления предприятием.

Кроме того, без применения анализа практически невозможно выявить резервы повышения производства.

Предметом АХД являются причинно-следственные связи экономических явлений и процессов. Объектами АХД могут быть различные экономические результаты хозяйственной деятельности предприятия, например: производство и реализация продукции; себестоимость продукции; использование материальных, трудовых и финансовых ресурсов; финансовые результаты и т.д.

Дата: 2019-02-02, просмотров: 353.