Данные, связанные с поступлением выручки от продажи имущества (работ, услуг), отражают в регистре учета операций выбытия имущества, работ, услуг, прав.

Если полученная выручка относится к будущим отчетным (налоговым) периодам или ваша фирма определяет доходы кассовым методом, после поступления денег от покупателей оформляют регистр учета поступления денежных средств.

Сумму выручки также указывают в дополнительных регистрах налогового учета. Перечень этих регистров зависит от вида проданного имущества.

Подробнее об этом смотрите следующие разделы бератора:

- если фирма реализует основные средства - раздел "Налог на прибыль" - подраздел "Налоговый учет основных средств" - ситуацию "Налоговый учет доходов и расходов от выбытия основных средств";

- если фирма реализует нематериальные активы - раздел "Налог на прибыль" - подраздел "Налоговый учет нематериальных активов" - ситуацию "Налоговый учет доходов и расходов от выбытия нематериальных активов";

- если фирма реализует финансовые вложения - раздел "Налог на прибыль" - подраздел "Налоговый учет финансовых вложений" - ситуацию "Налоговый учет доходов и расходов от выбытия ценных бумаг";

- если фирма реализует прочее имущество (например, материалы) - раздел "Налог на прибыль" - подраздел "Налоговый учет в производственных фирмах" - ситуацию "Продажа материалов на сторону".

Сумму всех доходов, которые получены фирмой в течение отчетного (налогового) периода, указывают в регистре учета доходов текущего периода. Это сводный регистр налогового учета. Данные из этого регистра переносятся в декларацию по налогу на прибыль.

О том, как его заполнить, смотрите раздел "Налог на прибыль" - подраздел "Сводный налоговый учет доходов и расходов" - ситуацию "Учет доходов".

Порядок заполнения регистров

Прежде всего заполните регистр учета операций выбытия имущества, работ, услуг, прав. Его заполняют на основании первичных документов, которыми оформляется списание реализованного имущества (накладных, договоров и т.д.), а также других регистров налогового учета (например, регистра расчета стоимости списанных товаров по методу ФИФО (ЛИФО)).

Если полученная выручка относится к будущим отчетным (налоговым) периодам или ваша фирма определяет доходы кассовым методом, после получения денег от покупателей заполните регистр учета поступлений денежных средств.

Затем сумму полученных доходов указывают в регистре учета доходов текущего периода.

Образец заполнения регистров

Как заполнить регистры, покажет пример.

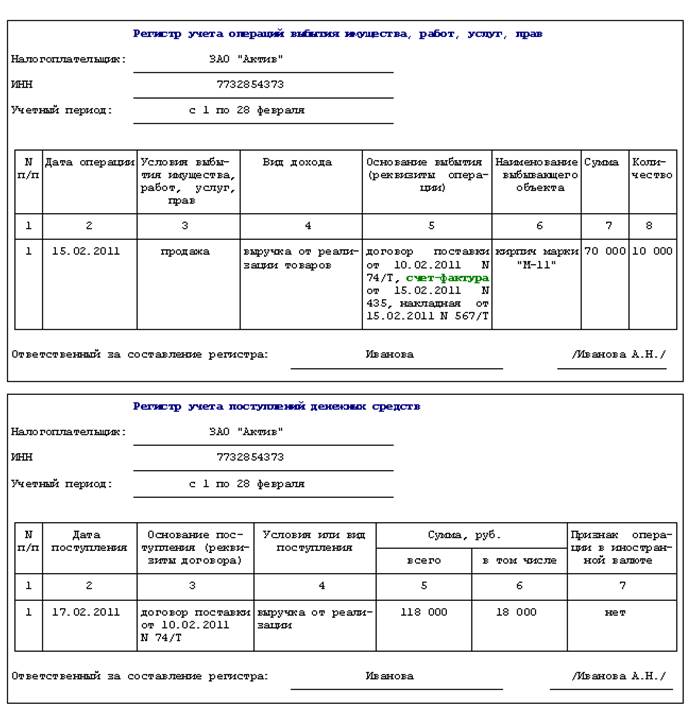

Пример

В феврале ЗАО "Актив" отгрузило ООО "Пассив" 10 000 штук кирпичей марки "М-11" по договору поставки.

Цена товаров, согласно договору, составляет 118 000 руб. (в том числе НДС - 18 000 руб.).

Первоначальная стоимость товаров, по данным налогового учета, - 70 000 руб.

Сумма расходов, связанных с продажей товаров, - 5000 руб.

Деньги за отгруженные ему товары "Пассив" перечислил также в феврале.

"Актив" определяет доходы кассовым методом.

Налоговые регистры будут заполнены так:

Внереализационные доходы

По правилам налогового учета все доходы, которые не являются выручкой от реализации товаров, считаются внереализационными (в том числе и те доходы, которые в бухгалтерском учете считаются прочими).

Перечень внереализационных доходов содержится в статье 250 Налогового кодекса.

Обратите внимание: этот перечень не является закрытым. К внереализационным доходам относят любые доходы, которые облагаются налогом на прибыль и не учитываются в составе выручки от реализации.

По статье 250 Налогового кодекса к внереализационным доходам, в частности, относят:

- доходы от сдачи имущества в аренду и предоставления прав на результаты интеллектуальной деятельности человека (если такие доходы не отражены в составе выручки от реализации);

- штрафы и пени, начисленные за нарушение контрагентами условий хозяйственных договоров;

- стоимость имущества, полученного безвозмездно;

- доходы прошлых лет, выявленные в отчетном (налоговом) периоде;

- положительные курсовые разницы от переоценки валюты и валютной задолженности;

- положительные суммовые разницы;

- стоимость ценностей, полученных при ликвидации основных средств;

- положительные разницы, возникшие при продаже или покупке иностранной валюты по курсу, который отклоняется от официального курса Банка России;

- стоимость ценностей, которые выявлены в результате инвентаризации;

- кредиторскую задолженность, списанную в связи с истечением срока исковой давности или по другим основаниям;

- суммы восстановленных резервов (например, по сомнительным долгам, гарантийному ремонту и обслуживанию, ремонту основных средств, предстоящим расходам на оплату отпусков и выплату вознаграждения за выслугу лет);

- дивиденды, полученные от долевого участия в уставном капитале других фирм;

- проценты, полученные по договорам займа и ценным бумагам;

- доходы от участия в простом товариществе (совместной деятельности).

Если фирма выбрала кассовый метод учета доходов, то внереализационные доходы отражают после их фактического поступления.

Если фирма учитывает внереализационные доходы по методу начисления, то их отражают в налоговом учете так:

| Вид внереализационного дохода | Момент отражения дохода в налоговом учете |

| Доход от сдачи имущества в аренду и предоставления прав на результаты интеллектуальной деятельности | Доход может отражаться (п. 4 ст. 271 НК РФ): - на дату проведения расчетов в соответствии с условиями договоров; - на дату предъявления документов, служащих основанием для расчетов (например, счетов-фактур); - в последний день отчетного (налогового) периода. Конкретный порядок учета доходов устанавливается "налоговой" учетной политикой фирмы |

| Штрафы и пени, начисленные за нарушение контрагентами условий хозяйственных договоров | Дата признания штрафа (пени) должником либо дата их присуждения судом (п. 4 ст. 271 НК РФ) |

| Стоимость имущества, полученного безвозмездно | Дата подписания акта приемки-передачи имущества или поступления денежных средств (п. 4 ст. 271 НК РФ) |

| Доходы прошлых лет, выявленные в отчетном (налоговом) периоде | Дата возникновения или выявления дохода (ст. 54, п. 4 ст. 271 НК РФ) |

| Положительная курсовая разница от переоценки валюты и валютной задолженности | Исходя из наиболее ранней даты (п. 8 ст. 271 НК РФ): - дата совершения операции в иностранной валюте (например, ее перечисления поставщику, погашения задолженности в иностранной валюте); - последний день отчетного (налогового) периода |

| Положительная суммовая разница | У покупателя имущества (работ, услуг) - дата погашения задолженности перед продавцом. У продавца имущества (работ, услуг) - дата погашения задолженности покупателем (п. 7 ст. 271 НК РФ) |

| Стоимость ценностей, полученных при ликвидации основных средств | Дата составления акта ликвидации основного средства (п. 4 ст. 271 НК РФ) |

| Положительные разницы, возникающие при продаже или покупке иностранной валюты по курсу, который отклоняется от официального курса Банка России | Дата перехода права собственности на иностранную валюту (п. 4 ст. 271 НК РФ) |

| Стоимость ценностей, которые выявлены в результате инвентаризации | Дата оформления результатов инвентаризации (п. 4 ст. 271 НК РФ) |

| Суммы кредиторской задолженности, списанной в связи с истечением срока исковой давности или по другим основаниям | Последний день отчетного (налогового) периода (п. 4 ст. 271 НК РФ) |

| Суммы восстановленных резервов | Последний день отчетного (налогового) периода (п. 4 ст. 271 НК РФ) |

| Дивиденды, полученные от долевого участия в уставном капитале других фирм | Дата поступления денег в оплату дивидендов (п. 4 ст. 271 НК РФ) |

| Проценты, начисленные по договорам займа и долговым ценным бумагам | Конец месяца соответствующего отчетного периода (п. 6 ст. 271 НК РФ) |

| Доходы от участия в простом товариществе (совместной деятельности) | Последний день отчетного (налогового) периода (п. 4 ст. 271 НК РФ) |

Рассмотрим порядок налогового учета этих доходов подробнее.

Дата: 2018-12-28, просмотров: 411.