Налоговый учет доходов

1. Доходы, облагаемые налогом на прибыль. 2

1.1. Выручка от реализации товаров (работ, услуг) 2

1.1.1. Общий порядок отражения выручки от реализации.. 2

Метод начисления. 2

Кассовый метод. 4

Как определить сумму выручки.. 5

Суммовые разницы.. 5

Проценты по коммерческим кредитам и векселям.. 6

1.1.2. Пересчет выручки исходя из рыночных цен на товары (работы, услуги) 7

Реализация товаров по товарообменному договору. 7

Реализация товаров (работ, услуг) между взаимозависимыми лицами.. 9

Внешнеторговые сделки.. 10

Цена сделки отличается от других сделок с такими же товарами (работами, услугами) более чем на 20%... 10

1.2. Особенности налогового учета выручки по посредническим договорам.. 12

1.2.1. Как отразить выручку посреднику. 13

1.2.2. Как отразить выручку заказчику (комитенту) 13

1.3. Налоговый учет выручки от реализации.. 14

1.3.1. Порядок заполнения регистров. 14

1.3.2. Образец заполнения регистров. 15

2. Внереализационные доходы.. 16

2.1. Доходы от сдачи имущества в аренду. 18

2.2. Штрафы и пени.. 18

2.3. Имущество, полученное безвозмездно. 19

2.4. Доходы (прибыль) прошлых лет. 20

2.5. Положительные курсовые разницы.. 20

2.6. Положительные суммовые разницы.. 21

2.7. Стоимость ценностей, полученных при ликвидации основных средств. 22

2.8. Положительные разницы, возникшие при покупке или продаже валюты.. 22

2.8.1. Покупка валюты.. 22

2.8.2. Продажа валюты.. 23

2.9. Ценности, которые выявлены в результате инвентаризации.. 23

2.10. Списанная кредиторская задолженность. 24

2.10.1. Когда кредиторскую задолженность выгодно списать. 24

2.10.2. Когда кредиторскую задолженность списывать невыгодно. 24

2.11. Суммы восстановленных резервов. 25

2.12. Вклад в уставные капиталы других фирм.. 25

2.13. Проценты по займам, предоставленным другим фирмам.. 25

2.14. Доход от участия в совместной деятельности.. 26

2.15. Налоговый учет внереализационных доходов. 26

2.15.1. Регистры по учету штрафов. 26

2.15.2. Регистры по учету кредиторской задолженности.. 28

2.15.3. Регистры по учету других внереализационных доходов. 29

3. Доходы, не облагаемые налогом на прибыль. 30

3.1. Авансы.. 30

3.2. Имущество, полученное при выходе из другой организации (совместной деятельности) 31

3.3. Средства целевого финансирования. 31

По правилам бухгалтерского учета доходы фирмы делятся:

- на доходы от обычных видов деятельности;

- на прочие доходы.

Как правило, обычные виды деятельности организации указаны в ее уставе (в разделе "Виды деятельности"). Однако часто в этом разделе устава бывает записано, что организация может осуществлять "любую деятельность, не запрещенную законодательством".

В таком случае доходы считаются полученными от обычных видов деятельности, если ваша организация получает те или иные доходы регулярно и их сумма превышает 5% от общей суммы выручки за отчетный период.

Все остальные доходы считают прочими. К ним, в частности, относят: арендную плату, дивиденды по акциям других фирм, прибыль от совместной деятельности, проценты, полученные по договорам займа, штрафы, пени и неустойки, полученные за нарушение контрагентами условий договоров, стоимость имущества, полученного безвозмездно, списанные суммы кредиторской задолженности, курсовые разницы и т.д.

Для целей налогового учета все доходы можно разделить на две группы:

- доходы, облагаемые налогом на прибыль;

- доходы, не облагаемые налогом на прибыль.

Метод начисления

Если фирма рассчитывает выручку по методу начисления, начислить выручку нужно после отгрузки товаров (выполнения работ, оказания услуг).

Заплатить налог на прибыль придется по итогам того отчетного (налогового) периода, в котором товары (работы, услуги) были отгружены покупателю. Когда фирма получит деньги за отгруженные товары (выполненные работы, оказанные услуги), значения не имеет.

Отчетным периодом по налогу на прибыль является:

- I квартал, полугодие и 9 месяцев календарного года, если фирма платит налог ежеквартально или ежемесячно исходя из прибыли, полученной за предыдущий квартал;

- месяц, два месяца, три месяца и т.д. до окончания календарного года, если фирма платит налог ежемесячно исходя из доходов, фактически полученных за прошедший месяц.

Налоговым периодом по налогу на прибыль является календарный год.

Пример

В феврале 2009 года ЗАО "Актив" отгрузило ООО "Пассив" партию товаров по договору купли-продажи. Цена товаров, согласно договору, составляет 120 000 руб. Деньги за товары "Пассив" перечислил в мае 2009 года.

"Актив" определяет выручку при расчете налога на прибыль по методу начисления. Налог платится фирмой ежеквартально.

В данном случае выручку от реализации нужно отразить в налоговом учете в феврале 2009 года. Налог на прибыль с доходов от продажи товаров следует заплатить не позднее 28 апреля 2009 года (то есть по итогам I квартала).

Обратите внимание: с 2009 года налоговая ставка равна 20 процентам.

По общему правилу в момент отгрузки (передачи) товара право собственности на него переходит от продавца к покупателю (п. 1 ст. 223 ГК РФ). Однако так бывает не всегда.

Так, в договоре купли-продажи можно предусмотреть условие, что право собственности на товары переходит к покупателю не в момент их отгрузки, а позже (например, после того, как товары будут оплачены или доставлены в определенный пункт).

Такой договор называют договором с особым порядком перехода права собственности.

В такой ситуации выручку нужно отразить в тот момент, когда право собственности на отгруженные товары перейдет от продавца к покупателю по условиям договора.

Пример

В феврале 2011 года ЗАО "Актив" отгрузило ООО "Пассив" партию товаров по договору купли-продажи. Цена товаров, согласно договору, составляет 120 000 руб.

Согласно договору, право собственности на отгруженные товары переходит к покупателю лишь после того, как он их оплатит. До этого момента товары считаются собственностью "Актива".

Деньги за товары "Пассив" перечислил в мае 2011 года.

"Актив" определяет выручку при расчете налога на прибыль по методу начисления. Налог платится фирмой ежеквартально.

В данном случае выручку от реализации нужно отразить в налоговом учете в мае 2011 года (то есть в том месяце, когда право собственности на отгруженные товары перешло к покупателю - ООО "Пассив").

Налог на прибыль с дохода от продажи товаров следует заплатить по итогам полугодия (не позднее 28 июля 2011 года).

Если те или иные доходы (выручка) фирмы относятся к нескольким отчетным или налоговым периодам (например, полученная вперед абонентская плата), то они должны распределяться между ними одним из следующих способов:

- равномерно;

- пропорционально доле фактических расходов каждого отчетного периода в их общей сумме, предусмотренной сметой.

Обратите внимание: второй способ используется при выполнении работ (оказании услуг) с длительным производственным циклом, который превышает один налоговый период (календарный год).

Как применять эти способы, покажут примеры.

Пример

ООО "СвязьИнвест" оказывает услуги связи.

В 2011 году фирма получила абонентскую плату от клиентов в сумме 120 000 руб. (без НДС). Клиенты будут обслуживаться фирмой в течение всего 2011 года.

Бухгалтер "СвязьИнвеста" должен ежемесячно отражать выручку в сумме:

120 000 руб. : 12 мес. = 10 000 руб.

Пример

По договору на оказание услуг ОАО "Инженер-проект" (исполнитель) создает проектную документацию для ООО "Пассив" (заказчик). Стоимость услуг "Инженер-проекта" - 300 000 руб. (без НДС). Договор был полностью оплачен заказчиком до фактического выполнения работ. Результаты работ передаются заказчику по мере их выполнения.

Согласно смете, расходы "Инженер-проекта", связанные с выполнением договора, составят 210 000 руб.

Фактические расходы фирмы составили:

- в первом полугодии 2011 года - 40 000 руб.;

- во втором полугодии 2011 года - 60 000 руб.;

- в первом полугодии 2012 года - 80 000 руб.;

- во втором полугодии 2012 года - 30 000 руб.

Бухгалтер "Инженер-проекта" должен отразить выручку от реализации так:

- в первом полугодии 2011 года - в сумме 57 143 руб.

(40 000 : 210 000 х 300 000);

- во втором полугодии 2011 года - в сумме 85 714 руб.

(60 000 : 210 000 х 300 000);

- в первом полугодии 2011 года - в сумме 114 286 руб.

(80 000 : 210 000 х 300 000);

- во втором полугодии 2012 года - в сумме 42 857 руб.

(30 000 : 210 000 х 300 000).

Кассовый метод

Кассовый метод могут использовать только те фирмы, у которых выручка от продажи товаров (работ, услуг) за четыре предыдущих квартала не превысила 1 000 000 рублей в квартал.

Если фирма использует кассовый метод, то выручку отражают в налоговом учете только после того, как она будет фактически получена (то есть после поступления денег в кассу или на банковский счет, зачета взаимных требований и т.д.).

Пример

В феврале 2011 года ЗАО "Актив" отгрузило ООО "Пассив" партию товаров по договору купли-продажи. Продажная цена товаров - 120 000 руб. Деньги за отгруженные товары "Пассив" перечислил в мае 2011 года.

"Актив" определяет выручку при расчете налога на прибыль по кассовому методу. Налог платится фирмой ежеквартально.

В данном случае выручку от реализации нужно отразить в налоговом учете в мае 2011 года.

Налог на прибыль с доходов от продажи товаров нужно заплатить не позднее 28 июля 2011 года (то есть по итогам полугодия).

Если фирма использует кассовый метод, то бухгалтер должен ежеквартально проверять, имеет ли право фирма его применять.

Чтобы это выяснить, сумму выручки за последние четыре квартала нужно поделить на 4. Если полученный показатель превышает 1 000 000 рублей, то бухгалтеру нужно пересчитать все доходы и расходы с начала текущего года исходя из метода начисления.

Вновь созданные организации могут сразу применять кассовый метод. Однако их выручка за первый налоговый период (календарный год) не должна превышать 4 000 000 рублей.

Пример

Выручка ЗАО "Актив" за 2010 год (без НДС) составила 3 600 000 руб., в том числе:

- в I квартале - 300 000 руб.;

- во II квартале - 1 100 000 руб.;

- в III квартале - 900 000 руб.;

- в IV квартале - 1 300 000 руб.

За первое полугодие 2011 года фирма получила выручку в сумме 2 900 000 руб., в том числе:

- в I квартале - 500 000 руб.;

- в II квартале - 2 400 000 руб.

Чтобы определить, может ли фирма в I квартале 2011 года применять кассовый метод, нужно выручку, полученную в 2010 году, разделить на 4.

Среднеквартальная выручка составит:

3 600 000 руб. : 4 = 900 000 руб.

Эта сумма не превышает 1 000 000 руб., поэтому в I квартале 2011 года "Актив" может использовать кассовый метод.

Чтобы определить, может ли фирма применять кассовый метод во II квартале 2011 года, нужно поделить на 4 выручку за II, III и IV кварталы 2010 года и I квартал 2011 года.

Среднеквартальная выручка составит:

(1 100 000 руб. + 900 000 руб. + 1 300 000 руб. + 500 000 руб.) : 4 = 950 000 руб.

Эта сумма также не превышает 1 000 000 руб. Поэтому во II квартале 2011 года фирма также может использовать кассовый метод.

Чтобы определить, может ли фирма применять кассовый метод в III квартале 2004 года, нужно поделить на 4 выручку за III и IV кварталы 2010 года, а также I и II квартал 2011 года.

Среднеквартальная выручка составит:

(900 000 руб. + 1 300 000 руб. + 500 000 руб. + 2 400 000 руб.) : 4 = 1 275 000 руб.

Так как среднеквартальная выручка превысила 1 000 000 руб., фирма потеряла право на применение кассового метода.

Следовательно, бухгалтеру "Актива" нужно пересчитать все доходы и расходы за 2011 год исходя из метода начисления.

Также в налоговую инспекцию нужно сдать уточненные декларации по налогу на прибыль за I квартал и полугодие 2011 года.

Суммовые разницы

Вы можете установить продажную цену на товары (работы, услуги) в условных единицах или иностранной валюте (например, долларах США, евро). Цену, установленную таким образом, нужно пересчитывать в рубли.

Если с даты реализации товаров (работ, услуг) до даты их оплаты курс иностранной валюты вырос, после такого пересчета рублевая задолженность покупателя увеличится. Сумму, которую ему придется доплатить, называют положительной суммовой разницей. В бухгалтерском учете такую разницу называют курсовой.

Если с даты реализации товаров (работ, услуг) покупателю до даты их оплаты курс иностранной валюты понизился, то задолженность покупателя уменьшится. Сумму, на которую уменьшится долг, называют отрицательной суммовой разницей.

В бухгалтерском учете положительные курсовые разницы отражают как прочие доходы, а отрицательные - как прочие расходы фирмы.

В налоговом учете положительные суммовые разницы учитывают как внереализационные доходы, а отрицательные - как внереализационные расходы.

Отрицательные суммовые (курсовые) разницы отражают в налоговом учете как внереализационные, а в бухгалтерском - как прочие расходы. И в налоговом, и в бухгалтерском учете на выручку от реализации они не влияют.

Обратите внимание: если фирма учитывает выручку по кассовому методу, то суммовые разницы при налогообложении прибыли не учитывают.

Пример

ООО "Пассив" реализует товары. По договору купли-продажи стоимость товаров выражена в долларах США и составляет 1000 долл. США (без НДС). "Пассив" учитывает выручку при расчете налога на прибыль по методу начисления.

Ситуация 1

Официальный курс доллара США составил:

- на дату отгрузки товаров покупателю - 30 руб./USD;

- на дату оплаты товаров - 33 руб./USD.

Бухгалтер "Пассива" сделал записи:

Дебет 62 Кредит 90-1

- 30 000 руб. (30 руб./USD х 1000 USD) - отражена задолженность покупателя;

Дебет 51 Кредит 62

- 33 000 руб. (33 руб./USD х 1000 USD) - поступили деньги от покупателя;

Дебет 62 Кредит 91-1

- 3000 руб. ((33 руб./USD - 30 руб./USD) х 1000 USD) - отражена положительная курсовая разница.

Фирма получила от покупателя 33 000 руб., в том числе:

- 30 000 руб. - цена товаров;

- 3000 руб. - положительная суммовая (курсовая) разница.

Выручку от реализации товаров отражают так:

- в бухгалтерском учете - в размере 30 000 руб. Положительную курсовую разницу (3000 руб.) учитывают как прочий доход;

- в налоговом учете - в размере 30 000 руб. Положительную суммовую разницу (3000 руб.) учитывают как внереализационный доход.

Ситуация 2

Официальный курс доллара составил:

- на дату отгрузки товаров покупателю - 33 руб./USD;

- на дату оплаты товаров - 30 руб./USD.

Бухгалтер "Пассива" сделал записи:

Дебет 62 Кредит 90-1

- 33 000 руб. (33 руб./USD х 1000 USD) - отражена задолженность покупателя;

Дебет 51 Кредит 62

- 30 000 руб. (30 руб./USD х 1000 USD) - поступили деньги от покупателя;

Дебет 91-2 Кредит 62

- 3000 руб. ((33 руб./USD - 30 руб./USD) х 1000 USD) - уменьшена задолженность покупателя на отрицательную курсовую разницу.

Фирма получила от покупателя 30 000 руб. При этом отрицательная суммовая (курсовая) разница составила 3000 руб.

Выручку от продажи товаров отражают так:

- в бухгалтерском учете - в размере 33 000 руб. Отрицательную курсовую разницу (3000 руб.) учитывают как прочие расходы;

- в налоговом учете - в размере 33 000 руб. Отрицательную суммовую разницу (3000 руб.) учитывают как внереализационный расход.

Внешнеторговые сделки

Работники налоговой инспекции имеют право контролировать цены по любым внешнеторговым сделкам.

Обратите внимание: внешнеторговыми считаются любые сделки с фирмами и предпринимателями, не являющимися российскими резидентами (даже если такие сделки совершаются на территории России и оплата по ним производится в рублях).

Налоговики могут контролировать цены по всем таким сделкам.

Пример

ЗАО "Актив" заключило договор с российским представительством австрийской фирмы на поставку ему офисного оборудования. Оборудование передается представительству в Москве, оплату по договору "Актив" получает в рублях.

Такая сделка считается внешнеторговой, и, следовательно, налоговая инспекция может проверить, соответствуют ли установленные сторонами цены рыночным.

Цена сделки отличается от других сделок с такими же товарами (работами, услугами) более чем на 20%

Как сказано в подпункте 4 пункта 2 статьи 40 Налогового кодекса налоговики могут контролировать цены:

"...при отклонении более чем на 20% в сторону повышения или в сторону понижения от уровня цен, применяемых налогоплательщиком по идентичным (однородным) товарам (работам, услугам) в пределах непродолжительного периода времени".

Если налоговая обнаружит такое отклонение, то она может проверить, соответствует ли цена сделки рыночной.

Если же в результате такой проверки будет выявлено, что цена, установленная договором, отклоняется от рыночной более чем на 20%, налоговикам дано право пересчитать выручку (а следовательно, и налог на прибыль) исходя из рыночной цены.

Так налоговый контроль выглядит на бумаге. Однако мы не зря привели выше дословную формулировку подпункта 4 пункта 2 статьи 40 Налогового кодекса.

Дело в том, что даже сами налоговики точно не знают, как ее использовать: от какого "уровня цен" следует отсчитывать 20%? Что такое "идентичные (однородные) товары"? Какой период времени можно считать "непродолжительным"?

Расскажем о том, как эти вопросы решаются на практике.

С "уровнем цен" есть хоть какая-то ясность. Большинство специалистов (как налоговики, так и независимые эксперты) сходятся во мнении, что за точку отсчета нужно брать средневзвешенную цену, по которой предприятие продает или покупает тот или иной товар.

Пример

ЗАО "Актив" производит стулья одной модели. В течение определенного времени фирма продала:

- 200 стульев по цене 550 руб. за штуку;

- 100 стульев по цене 500 руб. за штуку;

- 200 стульев по цене 450 руб. за штуку.

В таком случае "уровень цен" за этот период составит:

(200 шт. х 550 руб. + 100 шт. х 500 руб. + 200 шт. х 450 руб.) : (200 шт. + 100 шт. + 200 шт.) = 500 руб.

Ни одна из использованных фирмой цен не отклоняется от этого значения более чем на 20%. Поэтому проверять, соответствуют ли эти цены рыночным, налоговики не имеют права.

С "идентичными (однородными) товарами" все сложнее. Согласно Налоговому кодексу (п. 6 ст. 40), такими считаются "товары, имеющие одинаковые характерные для них основные признаки". При этом нужно учитывать их физические характеристики, качество и репутацию на рынке, страну происхождения и производителя.

Последняя оговорка не раз ставила крест на попытках налоговиков доказать в суде, что товары, которые продает или покупает фирма, "идентичные" или "однородные". Показателен такой случай.

Пример

В ходе выездной проверки одной фирмы (г. Минусинск) налоговая инспекция обнаружила значительные колебания цен при продаже вакуумных выключателей ВВЭМ и ВВТЭМ.

Налоговики сочли эти товары однородными.

В доказательство своей правоты они привели счета-фактуры, накладные, спецификации, в которых фирма не указывала конкретный тип выключателя. Из чего налоговики заключили, что никакой разницы между этими двумя выключателями нет.

Однако в арбитражном суде их выводы сочли поспешными. Судьи решили, что однородность товаров можно доказать, только проведя специальную экспертизу (постановление Федерального арбитражного суда Восточно-Сибирского округа от 28 февраля 2001 г. по делу N А33-6877/00-С3/ФО2-324/01-С1).

Нет единства и в вопросе, сколько длится "непродолжительный период времени". Одни предлагают считать таковым длительность производственного цикла, другие - квартал, третьи проводят аналогию с таможенным законодательством.

Кто тут прав, сказать невозможно. В случае спора последнее слово останется за судом, который будет рассматривать дело с учетом специфики конкретного товара. Ведь, например, цены на продукты питания и автомобили меняются с разной скоростью. Поэтому и "непродолжительные периоды времени" по ним должны быть разными.

И наконец, еще один важный момент. Если цены на ваши товары (работы, услуги) в течение "непродолжительного периода времени" по всем сделкам будут оставаться стабильными (пусть даже при этом они будут намного ниже рыночных), налоговики ничего сделать не смогут.

Это также доказывает арбитражная практика.

Пример

ОАО "Детский мир" (г. Москва) сдавало часть своих помещений в аренду.

В течение длительного периода времени (10 месяцев) ставки арендной платы были стабильны, однако они были значительно ниже средних ставок арендной платы торговых площадей в Центральном административном округе Москвы (где как раз и находится фирма).

Во время выездной проверки это обнаружили сотрудники налоговой инспекции. Проверяющие расценили это как отклонение от рыночных цен (хотя при этом они не стали проверять уровень ставок арендной платы, применяемых самой фирмой). Как следствие, было принято решение доначислить налог, а также взыскать с фирмы пени.

Фирма с решением инспекции не согласилась и обратилась в арбитражный суд. Изучив материалы дела, суд встал на сторону фирмы.

В своем решении судьи, в частности, указали, что "налоговой инспекцией не проводился анализ уровня ставок арендной платы, применяемых самим налогоплательщиком по идентичным (однородным) услугам в пределах непродолжительного периода времени, не проверялось и не установлено их отклонение более чем на 20%".

Решение суда отражено в постановлении Федерального арбитражного суда Московского округа от 9 января 2002 г. N КА-А40/8050-01.

Конечно, иногда налоговикам удается доказать, что они вправе проверить, соответствует ли цена какой-то сделки рыночной. Как такая проверка проводится на практике, покажет пример.

Пример

ЗАО "Актив" производит мебельные гарнитуры. В течение "непродолжительного периода времени" "Актив" продал четыре гарнитура по следующим ценам:

- три гарнитура по цене 15 000 руб. за штуку;

- один гарнитур по цене 10 000 руб.

"Уровень цен" на один гарнитур составит:

(15 000 руб. + 15 000 руб. + 10 000 руб. + 15 000 руб.) : 4 шт. = 13 750 руб.

1. По тем сделкам, где "Актив" продавал гарнитуры по цене 15 000 руб., отклонение от "уровня цен" составило:

(15 000 руб. - 13 750 руб.) : 13 750 руб. х 100% = 9,09%.

Это меньше 20%, следовательно, по этим сделкам налоговая инспекция цены контролировать не может.

2. По сделке, где "Актив" продавал гарнитуры по цене 10 000 руб., отклонение от "уровня цен" составило:

(13 750 руб. - 10 000 руб.) : 13 750 руб. х 100% = 27,3%.

Это больше 20%, следовательно, налоговая инспекция может проверить, соответствует ли цена этой сделки рыночной.

Предположим, налоговая инспекция выяснила, что рыночная цена на такие же гарнитуры в это время составляла:

- 11 000 руб. (ситуация 1);

- 17 000 руб. (ситуация 2).

Ситуация 1

Отклонение цены проверяемой сделки от рыночной цены в данном случае составит:

(11 000 руб. - 10 000 руб.) : 11 000 руб. х 100% = 9,09%.

Это меньше 20%. Следовательно, даже несмотря на то, что рыночная цена больше той цены, исходя из которой фирма рассчитала свои доходы, доначислять выручку и налог на прибыль налоговики права не имеют.

Ситуация 2

Отклонение цены проверяемой сделки от рыночной цены в данном случае составит:

(17 000 руб. - 10 000 руб.) : 17 000 руб. х 100% = 41,18%.

Это больше 20%.

Следовательно, выручка должна отражаться в налоговом учете исходя из рыночной цены гарнитура (17 000 руб.).

Однако, если проверяющие решили доначислить вам налог, не спешите с этим соглашаться. Решение инспекции можно обжаловать в суде. И тогда налоговики должны будут доказать, что цены, исходя из которых они рассчитали налог, действительно являются рыночными. А это как раз очень непросто.

Как показывает арбитражная практика, большинство дел по 40-й статье разваливается именно из-за того, что суд не признает цены, из которых исходили инспекторы, рыночными.

Формально в Налоговом кодексе (п. 11 ст. 40) записано:

"...при определении и признании рыночной цены товара, работы или услуги используются официальные источники информации о рыночных ценах на товары, работы или услуги и биржевых котировках".

О том, что такое "официальные источники информации", в Налоговом кодексе нет ни слова.

Министерство финансов предлагает понимать под ними официальные издания уполномоченных органов, в том числе органов статистики и ценообразования (письмо ДНТТП Минфина РФ от 31 декабря 2009 г. N 03-02-08/95). Следовательно, налоговая инспекция в споре о рыночных ценах будет, скорее всего, ссылаться на данные Росстата.

Имейте в виду: суд может не согласиться с инспекцией, ведь Росстат определяет среднюю стоимость товара, которая отнюдь не является рыночной ценой, так как не является ценой идентичного товара, реализуемого в сопоставимых условиях в определенный промежуток времени, (например, постановление ФАС Дальневосточного округа от 20 февраля 2008 г. N Ф03-А51/08-2/168). В арбитражной практике также сложился перечень источников информации, которые не могут использоваться при определении рыночных цен. Это информация в сети Интернет, в учебных пособиях, в рекламных изданиях, а также справки самих налоговых органов и профильных организаций, которые не наделены полномочиями по предоставлению информации о рыночных ценах.

Таким образом, и налоговые органы, и налогоплательщики, могут трактовать эту норму Налогового Кодекса в зависимости от конкретных обстоятельств.

Помимо этого Налоговый кодекс (п. 3 ст. 40) позволяет фирме обосновать отклонение цены сделки от рыночной колебаниями спроса, потерей товарами качества, маркетинговой политикой. Поэтому на сегодняшний день причин всерьез опасаться налогового контроля цен у предприятий нет.

Внереализационные доходы

По правилам налогового учета все доходы, которые не являются выручкой от реализации товаров, считаются внереализационными (в том числе и те доходы, которые в бухгалтерском учете считаются прочими).

Перечень внереализационных доходов содержится в статье 250 Налогового кодекса.

Обратите внимание: этот перечень не является закрытым. К внереализационным доходам относят любые доходы, которые облагаются налогом на прибыль и не учитываются в составе выручки от реализации.

По статье 250 Налогового кодекса к внереализационным доходам, в частности, относят:

- доходы от сдачи имущества в аренду и предоставления прав на результаты интеллектуальной деятельности человека (если такие доходы не отражены в составе выручки от реализации);

- штрафы и пени, начисленные за нарушение контрагентами условий хозяйственных договоров;

- стоимость имущества, полученного безвозмездно;

- доходы прошлых лет, выявленные в отчетном (налоговом) периоде;

- положительные курсовые разницы от переоценки валюты и валютной задолженности;

- положительные суммовые разницы;

- стоимость ценностей, полученных при ликвидации основных средств;

- положительные разницы, возникшие при продаже или покупке иностранной валюты по курсу, который отклоняется от официального курса Банка России;

- стоимость ценностей, которые выявлены в результате инвентаризации;

- кредиторскую задолженность, списанную в связи с истечением срока исковой давности или по другим основаниям;

- суммы восстановленных резервов (например, по сомнительным долгам, гарантийному ремонту и обслуживанию, ремонту основных средств, предстоящим расходам на оплату отпусков и выплату вознаграждения за выслугу лет);

- дивиденды, полученные от долевого участия в уставном капитале других фирм;

- проценты, полученные по договорам займа и ценным бумагам;

- доходы от участия в простом товариществе (совместной деятельности).

Если фирма выбрала кассовый метод учета доходов, то внереализационные доходы отражают после их фактического поступления.

Если фирма учитывает внереализационные доходы по методу начисления, то их отражают в налоговом учете так:

| Вид внереализационного дохода | Момент отражения дохода в налоговом учете |

| Доход от сдачи имущества в аренду и предоставления прав на результаты интеллектуальной деятельности | Доход может отражаться (п. 4 ст. 271 НК РФ): - на дату проведения расчетов в соответствии с условиями договоров; - на дату предъявления документов, служащих основанием для расчетов (например, счетов-фактур); - в последний день отчетного (налогового) периода. Конкретный порядок учета доходов устанавливается "налоговой" учетной политикой фирмы |

| Штрафы и пени, начисленные за нарушение контрагентами условий хозяйственных договоров | Дата признания штрафа (пени) должником либо дата их присуждения судом (п. 4 ст. 271 НК РФ) |

| Стоимость имущества, полученного безвозмездно | Дата подписания акта приемки-передачи имущества или поступления денежных средств (п. 4 ст. 271 НК РФ) |

| Доходы прошлых лет, выявленные в отчетном (налоговом) периоде | Дата возникновения или выявления дохода (ст. 54, п. 4 ст. 271 НК РФ) |

| Положительная курсовая разница от переоценки валюты и валютной задолженности | Исходя из наиболее ранней даты (п. 8 ст. 271 НК РФ): - дата совершения операции в иностранной валюте (например, ее перечисления поставщику, погашения задолженности в иностранной валюте); - последний день отчетного (налогового) периода |

| Положительная суммовая разница | У покупателя имущества (работ, услуг) - дата погашения задолженности перед продавцом. У продавца имущества (работ, услуг) - дата погашения задолженности покупателем (п. 7 ст. 271 НК РФ) |

| Стоимость ценностей, полученных при ликвидации основных средств | Дата составления акта ликвидации основного средства (п. 4 ст. 271 НК РФ) |

| Положительные разницы, возникающие при продаже или покупке иностранной валюты по курсу, который отклоняется от официального курса Банка России | Дата перехода права собственности на иностранную валюту (п. 4 ст. 271 НК РФ) |

| Стоимость ценностей, которые выявлены в результате инвентаризации | Дата оформления результатов инвентаризации (п. 4 ст. 271 НК РФ) |

| Суммы кредиторской задолженности, списанной в связи с истечением срока исковой давности или по другим основаниям | Последний день отчетного (налогового) периода (п. 4 ст. 271 НК РФ) |

| Суммы восстановленных резервов | Последний день отчетного (налогового) периода (п. 4 ст. 271 НК РФ) |

| Дивиденды, полученные от долевого участия в уставном капитале других фирм | Дата поступления денег в оплату дивидендов (п. 4 ст. 271 НК РФ) |

| Проценты, начисленные по договорам займа и долговым ценным бумагам | Конец месяца соответствующего отчетного периода (п. 6 ст. 271 НК РФ) |

| Доходы от участия в простом товариществе (совместной деятельности) | Последний день отчетного (налогового) периода (п. 4 ст. 271 НК РФ) |

Рассмотрим порядок налогового учета этих доходов подробнее.

Штрафы и пени

Штрафы и пени, полученные от контрагентов за нарушение условий хозяйственных договоров, как в бухгалтерском, так и в налоговом учете включают в состав внереализационных доходов.

Фирмы, которые рассчитывают налог на прибыль по методу начисления, должны включать штрафные санкции в состав доходов на дату их признания должником либо на дату вступления в законную силу решения суда (решение ВАС РФ от 14 августа 2003 г. N 8551/03).

Обратите внимание: Эту позицию восприняли и налоговые органы. Так, в письме Минфина РФ от 16 августа 2010 года N 03-07-11/356 указано, что суммы неустойки отражаются в налоговом учете на дату признания их должником либо на дату вступления в законную силу решения суда об их взыскании. При этом наступление определенных договором оснований для предъявления должнику претензии или подачи иска в суд само по себе не приводит к образованию дохода.

Если контрагент не согласен платить штраф (пени), то его сумму надо включить в состав внереализационных доходов после вступления в силу соответствующего решения суда.

Если вы хотите избежать возможных споров с налоговиками, дополните договор с контрагентом положением о том, что он должен заплатить штраф (пени) только после того, как ваша фирма выставит претензию.

Пример

В феврале отчетного года ЗАО "Актив" отгрузило ООО "Пассив" товары стоимостью 120 000 руб.

По договору товары должны быть оплачены до 20 февраля отчетного года.

Согласно договору при несвоевременной оплате товаров "Пассив" должен заплатить пени из расчета 30% годовых за каждый день просрочки платежа.

Товар "Пассив" оплатил только 24 марта (просрочка составила 32 дня).

Сумма пеней, начисленных за просрочку оплаты товаров, составит:

120 000 руб. х 30% : 365 дн. х 32 дн. = 3156 руб.

Вариант 1

Договором не предусмотрено, что пени за несвоевременную оплату товара начисляются, если "Актив" выставит соответствующую претензию покупателю.

По мнению налоговиков, в этом случае сумма пеней увеличивает облагаемую прибыль "Актива" за I квартал отчетного года.

Вариант 2

Договором предусмотрено, что пени за несвоевременную оплату товара начисляются только после того, как "Актив" выставит соответствующую претензию покупателю.

Претензия была выставлена во II квартале отчетного года.

Сумма пеней включается в облагаемую прибыль "Актива" только по итогам полугодия.

Покупка валюты

Как правило, валюту покупают:

- на оплату контрактов с иностранными партнерами;

- на оплату командировочных расходов работников, выезжающих за границу;

- на погашение кредитов (займов), полученных в иностранной валюте.

Если официальный курс валюты больше, чем курс, по которому она была куплена, сумму возникшей разницы в бухгалтерском учете отразите в составе прочих доходов, а в налоговом учете - в составе внереализационных доходов.

Пример

ООО "Импортер" подало в банк "Коммерческий" заявку на приобретение валюты в сумме 50 000 долл. США и перечислило ему 1 600 000 руб.

Банк "Коммерческий" приобрел валюту на бирже по курсу 32 руб./USD. Курс доллара, установленный Банком России, - 33 руб./USD.

Бухгалтер "Импортера" сделал проводки:

Дебет 57 Кредит 51

- 1 600 000 руб. - перечислены рубли для покупки валюты;

Дебет 52 Кредит 57

- 1 650 000 руб. (50 000 USD х 33 руб./USD) - купленная валюта зачислена на текущий валютный счет (по курсу Банка России).

Так как банк "Коммерческий" приобрел валюту по курсу 32 руб./USD, "Импортеру" нужно отразить разницу между этим курсом и курсом Банка России:

Дебет 57 Кредит 91-1

- 50 000 руб. (50 000 USD х (33 руб./USD - 32 руб./USD)) - отражена разница между курсом Банка России и курсом, по которому банк "Коммерческий" приобрел валюту на бирже.

Указанную разницу (50 000 руб.) отражают в бухгалтерском учете в составе прочих доходов, а в налоговом учете как внереализационные доходы.

Продажа валюты

Иностранная валюта может быть продана:

- в обязательном порядке;

- в добровольном порядке.

В обязательном порядке следует продать часть выручки, поступившей от экспорта товаров (работ, услуг). В настоящее время эта часть составляет 0%.

Об этом сказано в инструкции Банка России от 30 марта 2004 г. N 111-И. Поэтому правило об обязательной продаже валюты фактически не действует.

Поэтому на практике фирмы продают валюту добровольно.

Если официальный курс валюты меньше, чем курс, по которому она была продана, сумму возникшей разницы отразите:

- в бухгалтерском учете - в составе прочих доходов;

- в налоговом учете - в составе внереализационных доходов.

Пример

16 марта на валютный счет ЗАО "Экспортер" в банке "Коммерческий" поступила валютная выручка в сумме 10 000 долл. США.

В этот же день "Экспортер" направил банку поручение на продажу 10% поступившей выручки (1000 долл. США)и на зачисление оставшейся суммы на текущий валютный счет.

Банк "Коммерческий" продал валюту по курсу 33 руб./USD.

Курс доллара США, установленный Банком России на день поступления валюты, а также на день ее продажи и зачисления остатков на текущий валютный счет, составил 32 руб./USD.

Бухгалтер "Экспортера" сделал проводки:

Дебет 52 Кредит 62

- 320 000 руб. (10 000 USD х 32 руб./USD) - поступила валютная выручка;

Дебет 57 Кредит 52

- 32 000 руб. (320 000 руб. х 10%) - часть валютной выручки направлена на продажу;

Дебет 51 Кредит 91-1

- 33 000 руб. (1000 USD х 33 руб./USD) - денежные средства от обязательной продажи валютной выручки зачислены на расчетный счет;

Дебет 91-2 Кредит 57

- 32 000 руб. - списана проданная валюта.

Положительный результат от продажи валюты составил 1000 руб. (33 000 - 32 000). Его отражают так:

- в бухгалтерском учете - как прочие доходы;

- в налоговом учете - как внереализационные доходы.

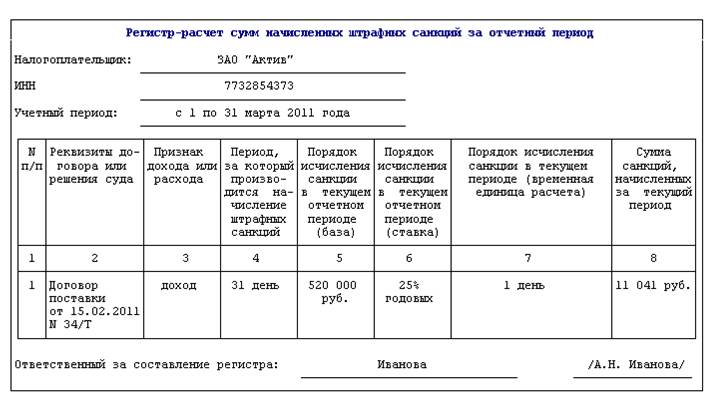

Регистры по учету штрафов

Для учета штрафных санкций, начисленных за нарушение контрагентами условий договоров, предусмотрено два налоговых регистра:

- регистр учета расчетов по штрафным санкциям;

- регистр-расчет сумм начисленных штрафных санкций за отчетный период.

Прежде всего заполните регистр учета расчетов по штрафным санкциям. Его заполняют на основании документов, которые служат основанием для их начисления (например, договора или решения суда).

По данным этого регистра заполните регистр-расчет сумм начисленных штрафных санкций за отчетный период.

В нем определяют сумму штрафов, которые должны быть включены в состав внереализационных доходов.

Затем эту сумму переносят в регистр учета расчетов по штрафным санкциям.

Как заполнить регистры, покажет пример.

Пример

В феврале 2011 года ЗАО "Актив" отгрузило ООО "Пассив" товары стоимостью 520 000 руб. (без НДС). Товары должны быть оплачены до 20 февраля 2011 года. Согласно договору, при несвоевременной оплате товаров "Пассив" должен заплатить пени из расчета 25% годовых за каждый день просрочки платежа.

Товары "Пассив" оплатил только 24 марта (просрочка составила 31 день).

Сумма пеней, начисленных за просрочку оплаты товаров, составила:

520 000 руб. х 25% : 365 дн. х 31 дн. = 11 041 руб.

Налоговые регистры будут заполнены так:

Авансы

Если фирма рассчитывает налог по методу начисления, то авансы, полученные в счет предстоящей поставки товаров (работ, услуг), налогом на прибыль не облагают.

Если фирма применяет кассовый метод, то с суммы полученного аванса надо заплатить налог на прибыль. Стоимость товара, в счет оплаты которого получен аванс, уменьшает облагаемую прибыль после его отгрузки покупателю. При этом отгруженный товар должен быть оплачен поставщикам.

Пример

ООО "Пассив" рассчитывает налог на прибыль кассовым методом. В марте 2009 года фирма получила аванс в счет предстоящей поставки товаров в сумме 118 000 руб. (в том числе НДС - 18 000 руб.).

Себестоимость товаров составила 60 000 руб. В оплату за товары поставщикам товаров было перечислено 45 000 руб.

Товары были отгружены покупателю в апреле.

Чтобы упростить пример, предположим, что других операций фирма не осуществляла.

По итогам I квартала 2009 года фирма должна заплатить налог на прибыль в сумме:

(118 000 руб. - 18 000 руб.) х 20% = 20 000 руб.

По итогам полугодия 2009 года сумма налога на прибыль, начисленная к уплате в бюджет, составит:

(118 000 руб. - 18 000 руб. - 45 000 руб.) х 20% = 11 000 руб.

Таким образом, по итогам полугодия у ООО "Пассив" будет числиться переплата по налогу на прибыль в сумме 9000 руб. (20 000 - 11 000).

Авансы, полученные в счет предстоящей поставки товаров (выполнения работ, оказания услуг), отражают в налоговом регистре учета поступлений денежных средств.

О том, как его заполнить, смотрите раздел "Налог на прибыль" - подраздел "Налоговый учет денежных средств" - ситуацию "Поступление денег".

Налоговый учет доходов

1. Доходы, облагаемые налогом на прибыль. 2

1.1. Выручка от реализации товаров (работ, услуг) 2

1.1.1. Общий порядок отражения выручки от реализации.. 2

Метод начисления. 2

Кассовый метод. 4

Как определить сумму выручки.. 5

Суммовые разницы.. 5

Проценты по коммерческим кредитам и векселям.. 6

1.1.2. Пересчет выручки исходя из рыночных цен на товары (работы, услуги) 7

Реализация товаров по товарообменному договору. 7

Реализация товаров (работ, услуг) между взаимозависимыми лицами.. 9

Внешнеторговые сделки.. 10

Цена сделки отличается от других сделок с такими же товарами (работами, услугами) более чем на 20%... 10

1.2. Особенности налогового учета выручки по посредническим договорам.. 12

1.2.1. Как отразить выручку посреднику. 13

1.2.2. Как отразить выручку заказчику (комитенту) 13

1.3. Налоговый учет выручки от реализации.. 14

1.3.1. Порядок заполнения регистров. 14

1.3.2. Образец заполнения регистров. 15

2. Внереализационные доходы.. 16

2.1. Доходы от сдачи имущества в аренду. 18

2.2. Штрафы и пени.. 18

2.3. Имущество, полученное безвозмездно. 19

2.4. Доходы (прибыль) прошлых лет. 20

2.5. Положительные курсовые разницы.. 20

2.6. Положительные суммовые разницы.. 21

2.7. Стоимость ценностей, полученных при ликвидации основных средств. 22

2.8. Положительные разницы, возникшие при покупке или продаже валюты.. 22

2.8.1. Покупка валюты.. 22

2.8.2. Продажа валюты.. 23

2.9. Ценности, которые выявлены в результате инвентаризации.. 23

2.10. Списанная кредиторская задолженность. 24

2.10.1. Когда кредиторскую задолженность выгодно списать. 24

2.10.2. Когда кредиторскую задолженность списывать невыгодно. 24

2.11. Суммы восстановленных резервов. 25

2.12. Вклад в уставные капиталы других фирм.. 25

2.13. Проценты по займам, предоставленным другим фирмам.. 25

2.14. Доход от участия в совместной деятельности.. 26

2.15. Налоговый учет внереализационных доходов. 26

2.15.1. Регистры по учету штрафов. 26

2.15.2. Регистры по учету кредиторской задолженности.. 28

2.15.3. Регистры по учету других внереализационных доходов. 29

3. Доходы, не облагаемые налогом на прибыль. 30

3.1. Авансы.. 30

3.2. Имущество, полученное при выходе из другой организации (совместной деятельности) 31

3.3. Средства целевого финансирования. 31

По правилам бухгалтерского учета доходы фирмы делятся:

- на доходы от обычных видов деятельности;

- на прочие доходы.

Как правило, обычные виды деятельности организации указаны в ее уставе (в разделе "Виды деятельности"). Однако часто в этом разделе устава бывает записано, что организация может осуществлять "любую деятельность, не запрещенную законодательством".

В таком случае доходы считаются полученными от обычных видов деятельности, если ваша организация получает те или иные доходы регулярно и их сумма превышает 5% от общей суммы выручки за отчетный период.

Все остальные доходы считают прочими. К ним, в частности, относят: арендную плату, дивиденды по акциям других фирм, прибыль от совместной деятельности, проценты, полученные по договорам займа, штрафы, пени и неустойки, полученные за нарушение контрагентами условий договоров, стоимость имущества, полученного безвозмездно, списанные суммы кредиторской задолженности, курсовые разницы и т.д.

Для целей налогового учета все доходы можно разделить на две группы:

- доходы, облагаемые налогом на прибыль;

- доходы, не облагаемые налогом на прибыль.

Доходы, облагаемые налогом на прибыль

В доходы, облагаемые налогом на прибыль, включают:

- выручку от реализации товаров (работ, услуг);

- внереализационные доходы.

Обратите внимание: для целей налогообложения товаром считается любое реализуемое или предназначенное для реализации имущество фирмы (основные средства, нематериальные активы, материалы, ценные бумаги, готовая продукция, покупные товары и т.д.). Доходы от его продажи учитывают в составе выручки от реализации.

В бухгалтерском учете доходы от продажи прочего имущества (основных средств, нематериальных активов, материалов и т.д.) в выручку от реализации не включают. Их отражают в составе прочих доходов фирмы.

1.1. Выручка от реализации товаров (работ, услуг)

Дата: 2018-12-28, просмотров: 462.