Для исследования эффективности формирования и результативности расходования финансовых средств кредитной организации используют такие коэффициенты, как коэффициент достаточности основного капитала, коэффициент достаточности базового капитала, коэффициент достаточности капитала в целом, коэффициент мгновенной ликвидности, коэффициент текущей ликвидности, коэффициент долгосрочной ликвидности, показатель оценки качества капитала, коэффициент клиентской базы, коэффициент внешнего (межбанковского) финансирования, коэффициент стабильности привлеченных ресурсов, коэффициент покрытия привлеченных ресурсов кредитами.

Коэффициент достаточности капитала =  , где РР — величина рыночного риска; ОР — величина операционного риска; КРС — величина кредитного риска по срочным сделкам и производным финансовым инструментам; КРВ — величина кредитного риска по условным обязательствам кредитного характера; Рi — величина сформированных резервов на возможные потери или резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности i-го актива; Аi — балансовая сумма i-го актива банка; СК — величина собственного капитала банка.

, где РР — величина рыночного риска; ОР — величина операционного риска; КРС — величина кредитного риска по срочным сделкам и производным финансовым инструментам; КРВ — величина кредитного риска по условным обязательствам кредитного характера; Рi — величина сформированных резервов на возможные потери или резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности i-го актива; Аi — балансовая сумма i-го актива банка; СК — величина собственного капитала банка.

Показатель оценки качества капитала =  , где Ариск.0 — совокупная величина активов, имеющих нулевой коэффициент риска; активы банка (валюта баланса).

, где Ариск.0 — совокупная величина активов, имеющих нулевой коэффициент риска; активы банка (валюта баланса).

Коэффициент мгновенной ликвидности =  , где ЛАМ — высоколиквидные активы; ОВМ1 — величина минимального совокупного остатка средств по счетам клиентов (кроме кредитных организаций) до востребования; ОВМ — обязательства по счетам до востребования, по которым вкладчиком и (или) кредитором может быть предъявлено требование об их незамедлительном погашении.

, где ЛАМ — высоколиквидные активы; ОВМ1 — величина минимального совокупного остатка средств по счетам клиентов (кроме кредитных организаций) до востребования; ОВМ — обязательства по счетам до востребования, по которым вкладчиком и (или) кредитором может быть предъявлено требование об их незамедлительном погашении.

Норматив текущей ликвидности =  , где ЛАТ — ликвидные активы; ОВТ1 — величина минимального совокупного остатка средств по счетам клиентов (кроме кредитных организаций) до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней; ОВТ — обязательства по счетам до востребования, по которым вкладчиком и (или) кредитором может быть предъявлено требование об их незамедлительном погашении, и обязательства банка перед кредиторами (вкладчиками) сроком исполнения в ближайшие 30 календарных дней.

, где ЛАТ — ликвидные активы; ОВТ1 — величина минимального совокупного остатка средств по счетам клиентов (кроме кредитных организаций) до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней; ОВТ — обязательства по счетам до востребования, по которым вкладчиком и (или) кредитором может быть предъявлено требование об их незамедлительном погашении, и обязательства банка перед кредиторами (вкладчиками) сроком исполнения в ближайшие 30 календарных дней.

Норматив долгосрочной ликвидности =  , где О1 — величина минимального совокупного остатка средств по счетам со сроком исполнения обязательств до 365 календарных дней и счетам до востребования физических и юридических лиц (кроме кредитных организаций), не вошедшим в расчет показателя ОД; ОД — обязательства (пассивы) банка по кредитам и депозитам, полученным банком, а также по обращающимся на рынке долговым обязательствам банка с оставшимся сроком погашения свыше 365 или 366 календарных дней; КРД — кредитные требования с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней, за вычетом сформированного резерва на возможные потери по указанным кредитным требованиям.

, где О1 — величина минимального совокупного остатка средств по счетам со сроком исполнения обязательств до 365 календарных дней и счетам до востребования физических и юридических лиц (кроме кредитных организаций), не вошедшим в расчет показателя ОД; ОД — обязательства (пассивы) банка по кредитам и депозитам, полученным банком, а также по обращающимся на рынке долговым обязательствам банка с оставшимся сроком погашения свыше 365 или 366 календарных дней; КРД — кредитные требования с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней, за вычетом сформированного резерва на возможные потери по указанным кредитным требованиям.

Коэффициент клиентской базы =  , где Aчист — чистые активы банка; КБ — клиентская база.

, где Aчист — чистые активы банка; КБ — клиентская база.

Коэффициент внешнего (межбанковского) финансирования =  , где НЗМБФ (нетто-займы МБФ) — сальдо между привлеченными и размещенными межбанковскими кредитами, средствами на корреспондентских счетах «лоро» и «ностро» и кредитами Центрального банка.

, где НЗМБФ (нетто-займы МБФ) — сальдо между привлеченными и размещенными межбанковскими кредитами, средствами на корреспондентских счетах «лоро» и «ностро» и кредитами Центрального банка.

Коэффициент стабильности привлеченных ресурсов =  , где ПРВОСТР — привлеченные ресурсы до востребования; ПРОБЩ — все привлеченные ресурсы банка.

, где ПРВОСТР — привлеченные ресурсы до востребования; ПРОБЩ — все привлеченные ресурсы банка.

Коэффициент покрытия привлеченных ресурсов кредитами =  , где КПБ — кредитный портфель банка.

, где КПБ — кредитный портфель банка.

На рисунках 33-35 продемонстрирована динамика всех этих коэффициентов за 3 последних года.

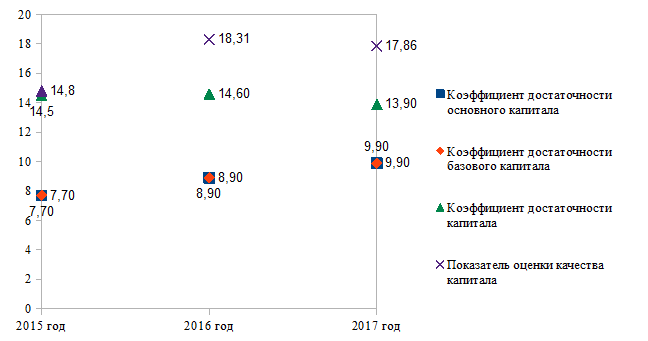

Рисунок 33 — Коэффициенты достаточности капитала в целом и его разновидностей во временном промежутке

Норматив достаточности базового капитала≥4,5%; норматив достаточности основного капитала≥6%; норматив достаточности собственных средств≥8%.

Полученные значения коэффициентов больше нормативов за все три года, следовательно, базового, основного капитала и собственных средств достаточно для покрытия финансовых убытков, без нанесения урона вреда клиентов.

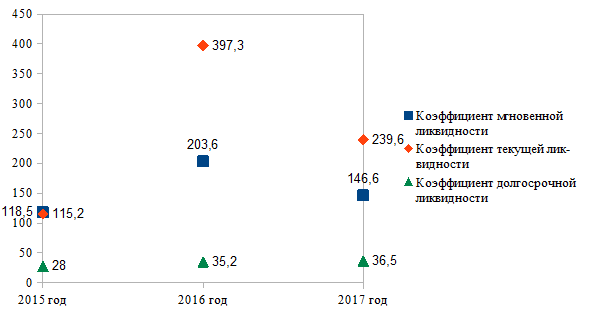

Рисунок 34 — Коэффициенты ликвидности во временном промежутке

Минимально допустимое числовое значение норматива мгновенной ликвидности = 15%. Полученные значения выше этого минимума, следовательно, банк не потерял бы свою платежеспособность в течение 1 операционного дня.

Минимально допустимое числовое значение норматива текущей ликвидности = 50%. Расчетные значения выше данного минимума, следовательно, кредитная организация не потерял бы свою платежеспособность в течение 30 дней.

Максимально допустимое числовое значение норматива долгосрочной ликвидности = 120%. Полученные значения ниже этого максимума, следовательно, кредитная компания не потеряет платежеспособность при размещении финансовых средств в долгосрочные активы.

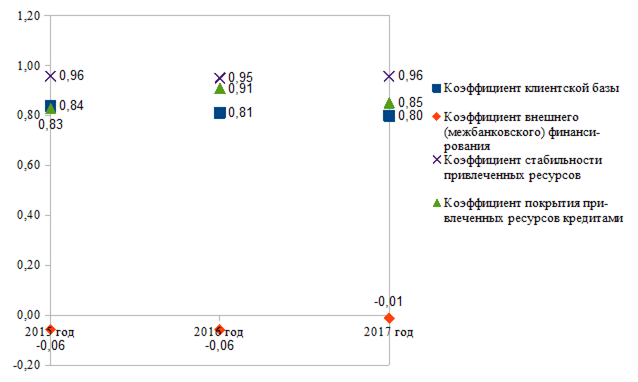

Рисунок 35 — Коэффициенты оценки качества привлеченных ресурсов банком во временном промежутке

Рекомендуемое значение коэффициента ККБ находится в диапазоне 0,7≤ККБ≤0,8. Только в 2017 году индекс приблизился к верхней границе интервала нормальных значений. Следовательно, необходимо наращивание клиентской базы, и существует зависимость от межбанковских источников финансирования. КМБФ < 0, что свидетельствует о том, что кредитная организация является нетто-кредитором.

Рекомендуемое значение коэффициента стабильности привлеченных ресурсов находится в диапазоне 0,6≤КСПР≤0,8. Полученные значения индекса выше, что говорит об их нестабильности. Необходимо наращивать привлеченные ресурсы до востребования или снижать общую сумму последних.

Рекомендуемое значение коэффициента покрытия привлеченных ресурсов находится в диапазоне 0,7≤КПОКР≤1,2. Полученные индексы находятся в этих пределах. Следовательно, привлеченные средства покрываются кредитным портфелем.

Заключение

Финансовые ресурсы коммерческого банка — это его собственный капитал и привлеченные на возвратной основе денежные средства юридических и физических лиц, сформированные банком в результате проведения пассивных операций, которые в совокупности используются им для осуществления активных операций.

Было проведено исследование формирования и эффективности использования финансовых ресурсов ООО «Хоум Кредит энд Финанс Банк».

Данная компания выполняет как банковские, так и лизинговые, информационные, консультационные операции и услуги, а также выступает поручителем третьих лиц и требующей стороной обязательств от них.

Организационная структура организации — сложная, децентрализованная (условно дивизиональная), предусматривает выделение подразделений банка в относительно самостоятельные центры, имеющие свой бюджет доходов и расходов. В состав структуры кредитной организации входят: Ревизионная комиссия, Совет директоров, Общее собрание участников, Правление банка, 3 комитета, 17 отделов, 5 департаментов, 10 управлений и секретариат.

При анализе финансово-экономических показателей было замечено, что многие из них находятся или были отрицательными и некоторые из них имели негативную тенденцию за 2015-2017 гг., что сказывается на финансовых результатах деятельности. Увольнение персонала как одно из отрицательных явлений вызвано роботизацией и автоматизацией банковских процессов.

Исследование источников формирования финансовых ресурсов показало, что большинство показателей собственных средств в численном эквиваленте имели скачкообразную тенденцию (то уменьшались, то повышались) как и в долях. В обязательствах же регистрировалась негативная и скачкообразная тенденции у многих показателей. Однако в структуре финансовых ресурсов банка значительную долю представляли вклады юридических и физических лиц, неиспользованная и нераспределенная прибыль отчетного и прошлых периодов. В общей валюте баланса преобладали обязательства (больше 80%).

Статьи расходования ресурсной базы банка представлены его активами. Как продемонстрировал их анализ, большинство показателей имело скачкообразную или отрицательную тенденцию. Значительную долю при этом занимали денежные средства и средства в ЦБ РФ (в том числе обязательные резервы); чистая ссудная задолженность и чистые вложения в ценные бумаги и иные финансовые активы.

Исследование нормативов достаточности капитала, ликвидности и оценки качества привлеченных средств показало, что по большинству показателей банк не отошел от нормы, его капитала достаточно для покрытия финансовых убытков, он платежеспособен и может размещать средства в долгосрочные активы. Но ему необходимо наращивать клиентскую базу и стать нетто-заемщиком, избавиться от зависимости от межбанковских источников финансирования и детальнее проанализировать привлеченные ресурсы с целью их изменения.

Список литературы

1. Инструкция Банка России от 28.06.2017 N 180-И (ред. от 03.09.2018) "Об обязательных нормативах банков"

2. Устав Общества с ограниченной ответственностью «Хоум Кредит энд Финанс Банк».

3. Акодис И. А. Финансовый анализ деятельности банка: учебник / под ред. И. А. Акодиса. - 2013. - 455 с.

4. Бабичев Ю. А. Банковское дело: учебное пособие / под ред. Ю. А. Бабичева. – М.: Экономика, 2015. - 487 с.

5. Бобрик М. М. Финансовая устойчивость коммерческого банка / М. М. Бобрик // Банковское дело, 2015. №8. – 32 с.

6. Жилан О. Д. Ликвидность коммерческого банка: учеб. пособие / О. Д. Жилан. ― Иркутск: Изд-во БГУЭП, 2013. ― 107 с.

7. Жуков Е. Ф., Эриашвили Н. Д. Банковское дело: учеб. / Е. Ф. Жукова, Н. Д. Эриашвили. – М.: ЮНИТИ, 2014. – 575 с.

8. Киреев В. Л. Банковское дело: учебник / В. Л. Киреев, О. Л. Козлова. – М: КНОРУС, 2013. – 239 с.

9. Колесников В. И., Кроливецкая Л. П. Банковское дело: учеб. / В. И. Колесников, Л. П. Кроливецкая. – М.: Финансы и статистика, 2015. - 464 с.

10. Куликов Н. И. Банковские ресурсы, их формирование и эффективное использование: монография / Н. И. Куликов, Н. П. Назарчук. – Тамбов: Изд-во ФГБОУ ВПО «ТГТУ», 2014. – 108 с.

11. Лаврушина О. И. Банковское дело: учебник / О. И. Лаврушин, Н. И. Валенцева; под ред. О. И. Лаврушина. ― 10-е изд., перераб. и доп. ― М.: КНОРУС, 2013. ― 800 с.

12. Маркова, О. М., Мартыненко Н. Н., Рудакова О. С. Банковские операции: учебник для академ. бакалавриата. — М.: Юрайт, 2015. — 612 с.

13. Петров А. Ю. Комплексный анализ финансовой деятельности банка.- М.: Консалтбанкир, 2016. -370 с.

14. Поморина А. М. Финансовое управление в коммерческом банке: учебное пособие. — М.: Кнорус, 2013. — 376 с.

15. Татаринова Л. В. Ресурсы коммерческого банка [Электронный ресурс]: учеб. пособие / Л. В. Татаринова. — Иркутск: Изд-во БГУ, 2017. — 102 с.

16. Шершнева Е. Г. Диагностика финансового состояния коммерческого банка: учебно-методическое пособие / Е. Г. Шершнева. — Екатеринбург: Изд-во Урал. ун-та, 2017. — 112 с.

17. Кучинский А. В., Трошанина В. А. Финансовые ресурсы организации: понятие и классификация. Вестник Димитровградского инженерно-технологического института. 2014. № 2 (4). С. 116-123.

18. Оздоев А. С. Источники, направления использования и система управления финансовыми ресурсами банка. Проблемы современной экономики (Новосибирск). 2015. № 23. С. 159-163.

19. https://www.homecredit.ru/

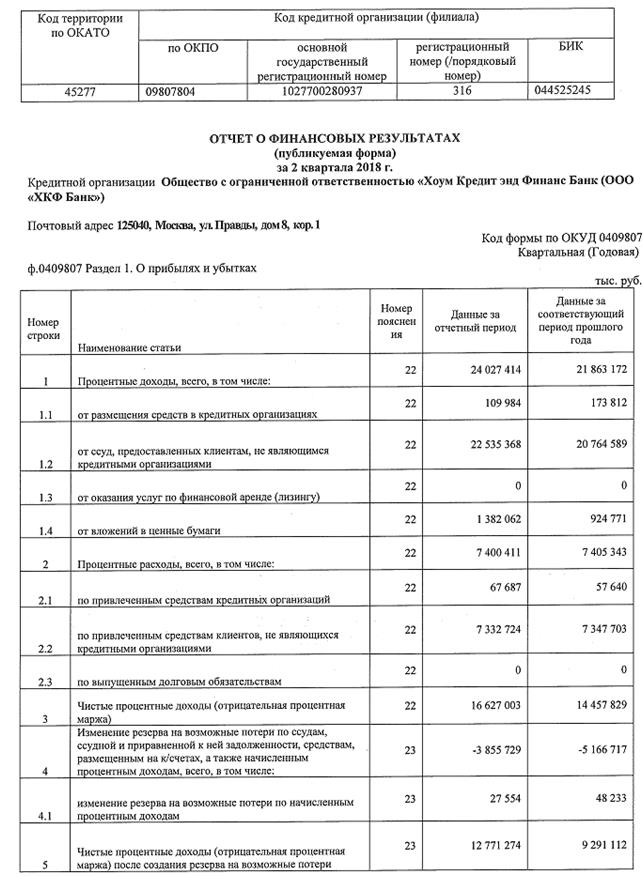

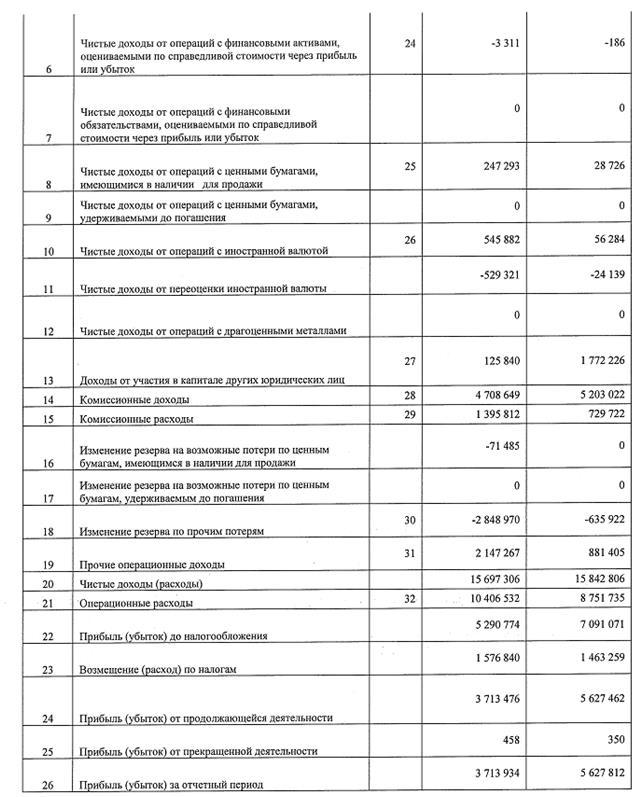

ПРИЛОЖЕНИЕ

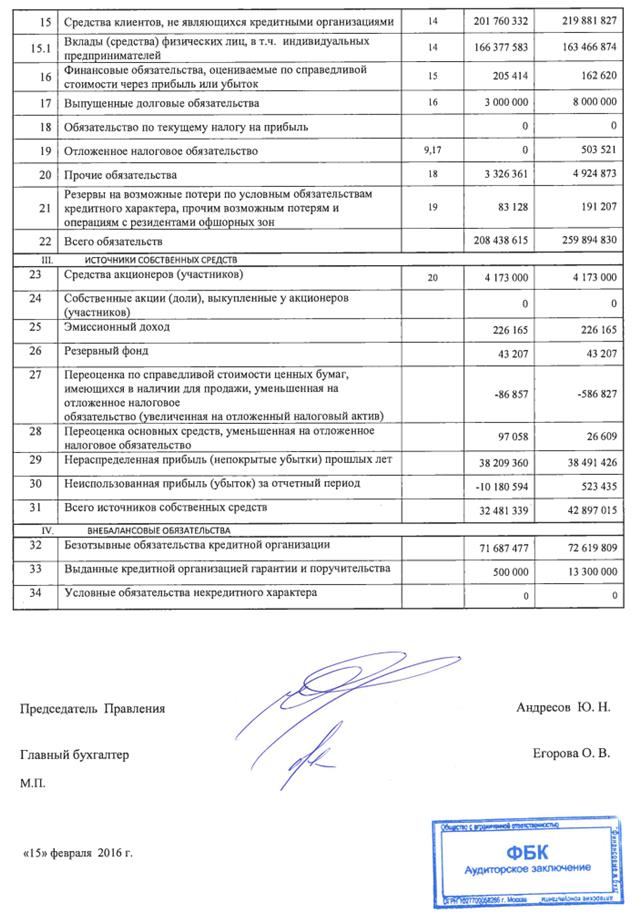

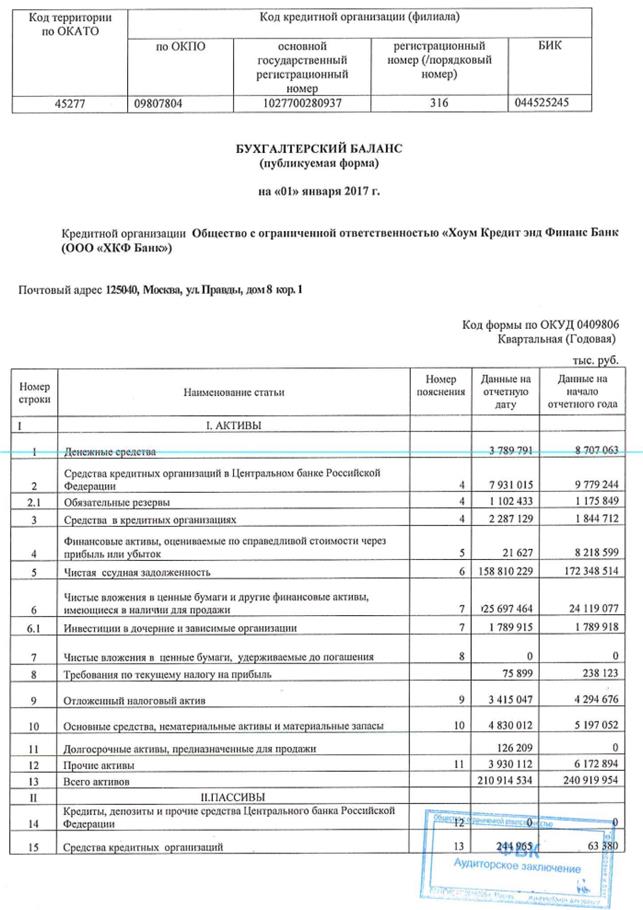

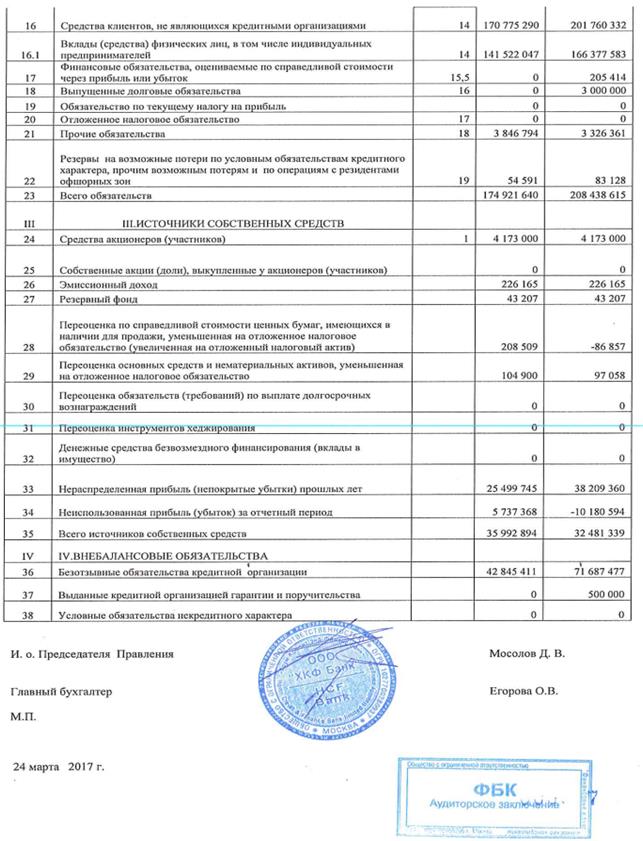

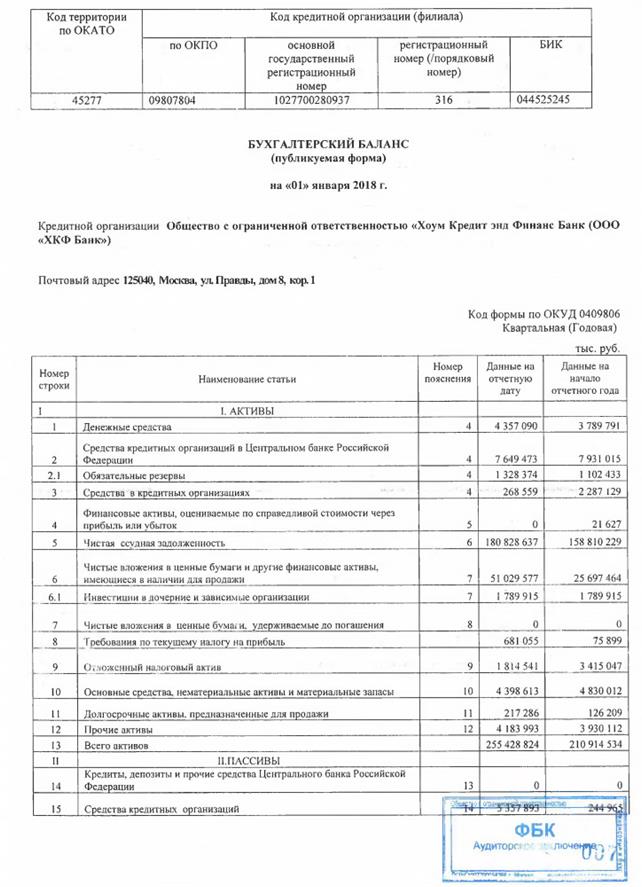

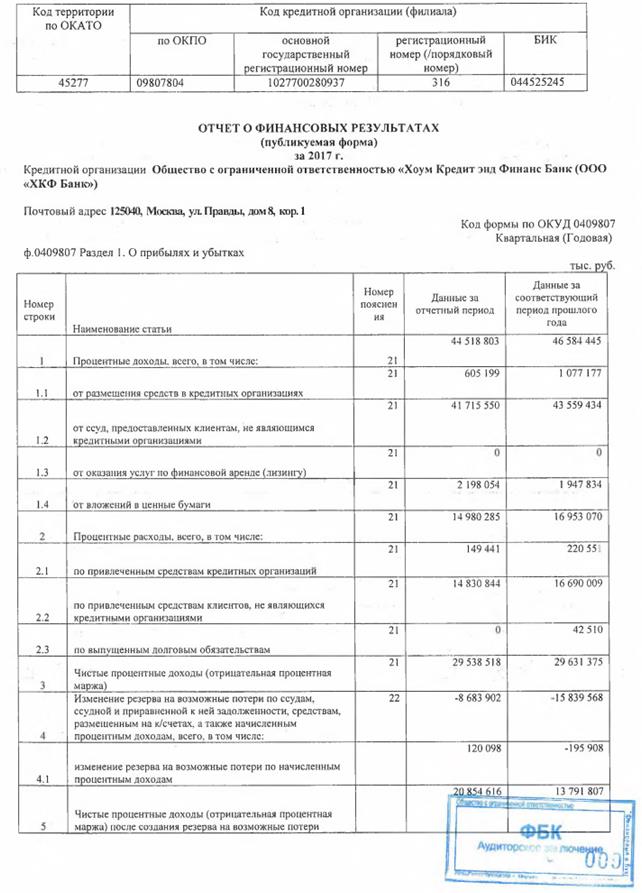

Приложение 1

Приложение 2

Дата: 2018-12-28, просмотров: 421.