Основными участниками процесса формирования финансовых средств банка являются вкладчики, а расходования — заемщики. Также существует группа лиц, которые выполняют обе этих функции, - инвесторы.

Финансовые ресурсы кредитной компании представляют собой совокупность собственных и заемных средств (обязательств).

В состав собственных средств банка входят: эмиссионный доход; средства акционеров (участников); резервный фонд; нераспределенная прибыль прошлых лет и прибыль текущего года; переоценка по справедливой стоимости ценных бумаг, имеющихся в наличии для продажи, уменьшенная на отложенное налоговое обязательства или увеличенная на отложенный налоговый актив; переоценка основных средств, уменьшенная на отложенное налоговое обязательство.

В состав обязательств включены: средства кредитных организаций; средства клиентов, не являющихся кредитными организациями (средства индивидуальных предпринимателей, иных физических лиц, предприятий и фирм); финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток; резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и операциям с резидентами офшорных зон; выпущенные долговые обязательства; обязательство по текущему налогу на прибыль; прочие обязательства.

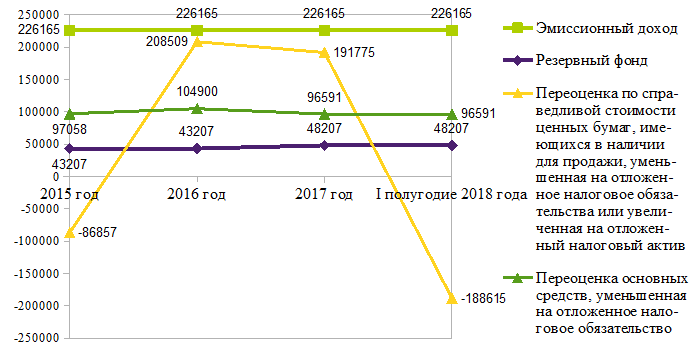

Динамика эмиссионного дохода, резервного фонда, а также переоценок ценных бумаг для продажи и основных фондов, уменьшенных на отложенное налоговое обязательство или увеличенных на отложенный налоговый актив, продемонстрирована на рисунке 16.

Рисунок 16 — Изменение сумм резервного фонда, эмиссионного дохода и переоценки ценных бумаг для продажи и основных фондов во временном промежутке

Эмиссионный доход за 3 года (с 2015 по 2017 год) не изменился.

Резервный фонд в своем объеме повысился только в 2017 году на 11,6%.

Переоценка по справедливой стоимости ценных бумаг, имеющихся в наличии для продажи, уменьшенная на отложенное налоговое обязательства или увеличенная на отложенный налоговый актив, в 2015 году имела отрицательный финансовый результат. В 2016 году стала положительной, а через год понизилась на 8%. В 1 полугодии 2018 года тоже имела отрицательное значение.

Переоценка основных средств, уменьшенная на отложенное налоговое обязательство, выросла в 2016 году на 8,1%, затем в 2017 году снизилась на 7,9%.

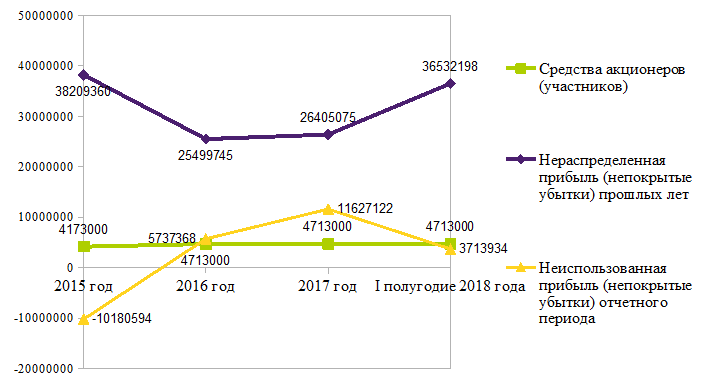

Изменение уставного капитала (средств участников ООО), нераспределенной прибыли отчетного года и прошлых лет приведено на рисунке 17.

Рисунок 17 — Динамика сумм уставного капитала и нераспределенной прибыли отчетного и прошлых периодов во временном промежутке

Денежные средства участников ООО в своей сумме увеличились только в 2016 году на 12,9%.

Нераспределенная прибыль прошлых лет уменьшилась в 2016 году на 33,3%, затем увеличилась в 2017 году на 3,6%.

Неиспользованная прибыль отчетного периода в 2015 году имела отрицательное значение. Положительной стала только в 2016 году, а через год повысилась на 102,7%.

В целом собственные средства компании повысились и в 2016 году — на 12,5%, и в 2017 году — еще на 18,6%.

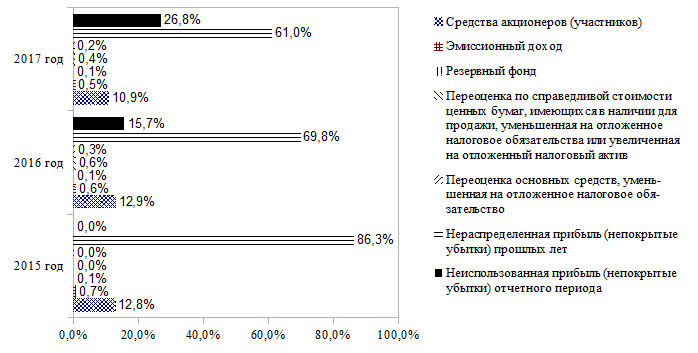

Доли каждого вида собственных средств банка в их общей совокупности показаны на рисунке 18.

Рисунок 18 — Распределение всех разновидностей собственных средств в их полной структуре во временном промежутке

Поскольку нераспределенная (неиспользованная) прибыль отчетного периода и сумма переоценки ценных бумаг для продажи имели отрицательные значения в 2015 году, то они были учтены в составе долей нераспределенной прибыли прошлых лет и переоценки основных фондов соответственно на этот год.

Основную часть в собственных средствах кредитной организации занимала неиспользованная (нераспределенная) прибыль предыдущих и отчетного периодов.

Наименьшие проценты регистрировались у эмиссионного дохода, резервного фонда и сумм переоценок активов. При этом большинство статей собственных средств по своим долям показывали скачкообразную тенденцию (то повышались, то понижались).

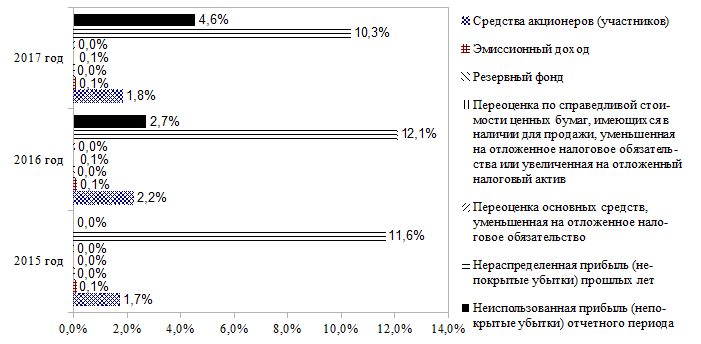

Доли каждой статьи, составляющей капитал банка, в структуре валюты баланса отражены на рисунке 19.

Рисунок 19 — Распределение всех разновидностей собственного капитала кредитной организации в общей сумме валюты баланса во временном промежутке

Основную часть в структуре всех счетов баланса также занимала неиспользованная (нераспределенная) прибыль предыдущих и отчетного периодов.

Наименьшие проценты отмечались у эмиссионного дохода, резервного фонда и сумм переоценок активов. При этом большинство статей собственных средств по своим долям в данном случае тоже показывали скачкообразную тенденцию (то повышались, то понижались).

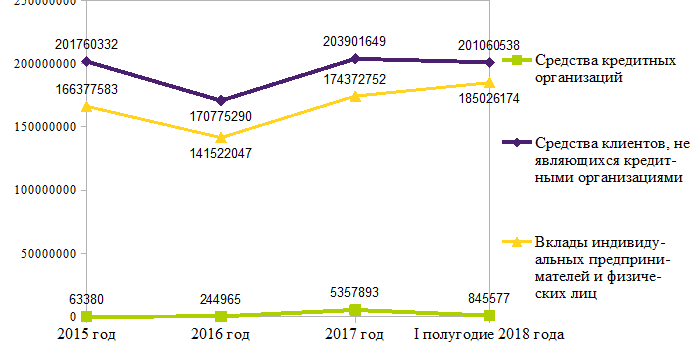

Динамика денежных средств вкладчиков банка (кредитных организаций, физических и юридических лиц) продемонстрирована на рисунке 20.

Рисунок 20 — Изменение средств клиентов кредитной организации по категориям во временном промежутке

Сумма средств кредитных организаций резко выросла в 2016 году почти в 3 раза (на 286,5%) и в 2017 году еще почти в 21 раз (на 2087,2%).

Средства клиентов, не являющихся кредитными организациями, снизились в 2016 году на 15,4%, затем увеличились в 2017 году на 19,4%.

Вклады индивидуальных предпринимателей и физических лиц понизились в 2016 году на 14,9%, но повысились в 2017 году на 23,2%. Одновременно с этим в структуре денежных средств клиентов, не являющихся кредитными компаниями, они составляли в 2015 году 82,5%; в 2016 году 82,9%; в 2017 году 85,5%. Это вызвано или ростом/уменьшением затрат на рекламные кампании, или притоком/оттоком клиентов-вкладчиков.

В структуре всех вкладов наибольшую долю занимали денежные средства физических лиц и индивидуальных предпринимателей: 82,4% в 2015 году; 82,8% в 2016 году; 83,3% в 2017 году. Наименьшую часть насчитывали средства кредитных компаний: 0,03% в 2015 году; 0,14% в 2016 году; 2,6% в 2017 году.

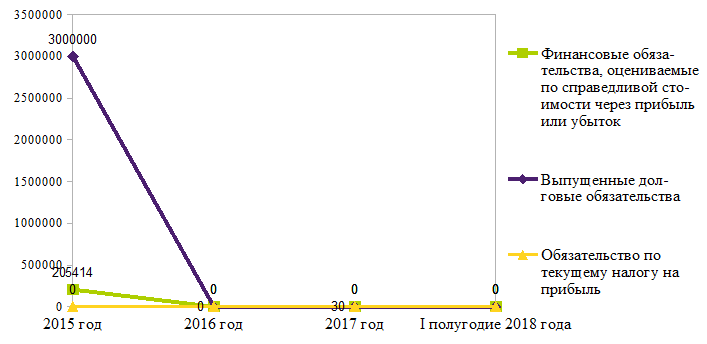

Изменение финансовых обязательств, выпущенных долговых обязательств и обязательств по текущему налогу на прибыль приведено на рисунке 21.

Рисунок 21 — Динамика обязательств по финансовым активам, выпущенным долговым ценным бумагам и текущему налогу на прибыль во временном промежутке

Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток, и выпущенные долговые обязательства регистрировались в Бухгалтерском балансе только в 2015 году. Обязательства по текущему налогу на прибыль наблюдались только в 2017 году.

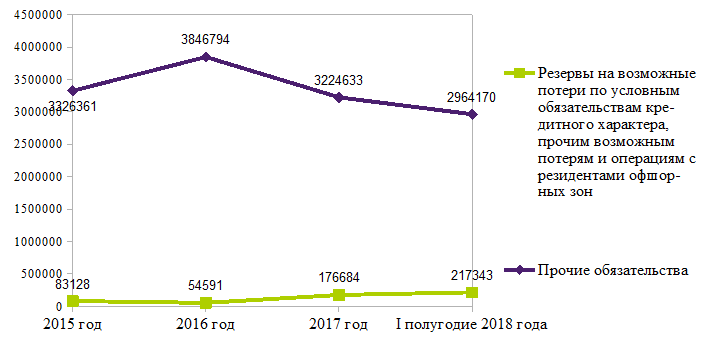

Динамика резервов на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и операциям с резидентами офшорных зон и прочих обязательств показана на рисунке 22.

Рисунок 22 — Изменение сумм прочих обязательств и резервов на возможные потери по условным обязательствам и операциям с резидентами офшорных зон во временном промежутке

Прочие обязательства повысились в 2016 году на 15,7% и уменьшились в 2017 году на 16,2%.

Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и операциям с резидентами офшорных зон снизились в 2016 году на 34,3%, но резко выросли в 2017 году в 2,24 раза (на 223,7%).

В целом обязательства банка понизились в 2016 году на 16,1%, затем увеличились в 2017 году на 21,6%.

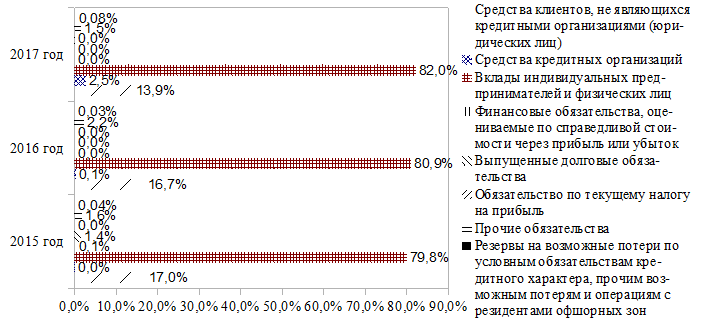

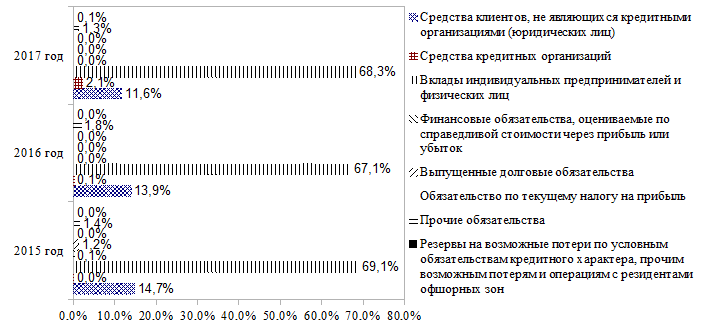

Доли каждого вида обязательств в их общей совокупности отражены на рисунке 23.

Рисунок 23 — Распределение всех статей обязательств в их полной структуре во временном промежутке

Наибольшую долю в обязательствах банка занимали вклады индивидуальных предпринимателей и других физических лиц. При этом наблюдалась их положительная тенденция за все годы.

Наименьший процент имели остальные обязательства, кроме денежных средств юридических лиц, не являющихся кредитными компаниями. При этом регистрировалась у большинства статей отрицательная тенденция (до 0%).

Доли каждого вида обязательств в общей сумме баланса продемонстрированы на рисунке 24.

Рисунок 24. Распределение всех статей обязательств в структуре валюты баланса во временном промежутке

Наибольшую долю в общей сумме пассивов занимали вклады индивидуальных предпринимателей и других физических лиц. При этом они находились примерно на одном уровне за все годы. Наименьший процент имели остальные обязательства, кроме денежных средств юридических лиц, не являющихся кредитными компаниями. При этом регистрировалась у большинства статей отрицательная тенденция (до 0%).

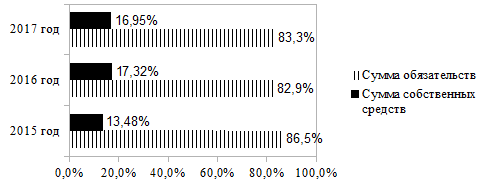

Изменение по годам долей общих сумм собственного капитала и обязательств в валюте баланса приведены на рисунке 25.

Рисунок 25 — Распределение собственных средств и обязательств в совокупной их сумме во временном промежутке

Наибольшие доли регистрировались у обязательств банка, это обусловлено спецификой деятельности такой организации — обязательства представлены в основном средствами кредитных организаций, физических и юридических лиц.

В целом наблюдалась тенденция скачкообразного характера (то повышение, то понижение) величины долей.

Таким образом, в структуре финансовых ресурсов банка значительную долю представляют вклады юридических и физических лиц, неиспользованная и нераспределенная прибыль отчетного и прошлых периодов.

Дата: 2018-12-28, просмотров: 333.