Конкурентный анализ микроокружения проводится чаще всего по трем основным направлениям:

1) стратегический анализ структуры рынка;

2) структурный анализ конкурентного окружения;

3) определение конкурентных позиций (анализ стратегических групп).

Основными целями при проведении стратегического конкурентного анализа являются:

1) выявление общего состояния конкуренции, ее остроты и масштабности;

2) определение и анализ бизнес-моделей конкурентов;

3) выработка направлений деятельности, в рамках которых можно минимизировать влияние конкурентов, а также определить те компании-конкуренты, которые являются потенциально интересными для дальнейшего слияния и поглощения.

Наиболее детально рассматриваются основные цели и задачи при анализе бизнес-моделей конкурентов. Существует общая схема определения и анализа бизнес-модели конкурентов. Она включает в себя следующие шаги:

1) составление перечня компаний, которые являются конкурентами, для проведения анализа;

2) анализ размера конкурентов. Его можно определять исходя из общего оборота компании (если тот рынок, на котором с ней есть пересечение, является для нее основным) либо по объемам выпуска товара, по которым эта компания является конкурентом. Далее результаты этого анализа можно использовать для классификации конкурентов, из состава которых выделяются следующие компании:

- наиболее близкие по размерам бизнеса к вашей компании (группа А), на которых в дальнейшем нужно обращать основное внимание;

- конкурирующие, но существенно отличающиеся по объему бизнеса, попадающие в группу В;

- конкуренты с другим объемом бизнеса и работающие на других рынках (группа С).

Так, например, для крупной российской компании — производителя стальных поковок в группу конкурентов А попали еще несколько компаний, имеющих сходные объемы продаж. В группу В — прочие заметные игроки рынка. К группе С были отнесены небольшие региональные компании, а также производства поковок для собственных нужд.

Необходимо отметить, что такая классификация носит общий характер. В тех случаях, когда число конкурентов ограничено либо нет возможности получать информацию о них, такой ABC-анализ становится ненужным.

3) анализ динамики развития бизнеса конкурентов за последние несколько лет и анализ его ориентирования по рынкам;

4) анализ продукции конкурентов (степень новизны, надежности, безопасности, соотношение по цене и качеству, использование неценовых способов конкуренции и т.д.);

5) анализ конкурентных преимуществ. В качестве источника конкурентных преимуществ прежде всего необходимо анализировать:

- системы производства, эксплуатации и логистики;

- сбыт и маркетинг;

- лидерство в области инновационных товаров и услуг;

- финансовые ресурсы;

- управление поставками;

- каналы продвижения.

6) анализ основных целей и действий на рынке (поглощение конкурентов, приобретение доли рынка конкурентов, удержание своей доли, сокращение под натиском более сильных фирм);

7) анализ поведения конкурентов (агрессивный с высоким уровнем риска, независимый, игнорирующий соперников, компромиссный, предполагающий поиск путей соглашения и др.). Анализ личных способностей высших менеджеров, отношения к риску;

8) намерения и возможные шаги в будущем. Формами прямого и косвенного выражения намерений конкурентами являются: официальные заявления, публикации в СМИ, практические действия (дорогая реклама, снижение цен, внедрение товаров на переферийные рынки и пр.).

Анализ конкурентного окружения, чаще всего, проводится по методике, предложенной известным американским экономистом, профессором Гарвардской школы бизнеса М. Портером в 80-х годах. Он выделил пять сил конкуренции, которые определяют уровень прибыли в отрасли. Эти силы определяются отраслевыми особенностями, поэтому их значение меняется от отрасли к отрасли. Чем выше давление конкурентных сил, тем меньше у фирмы возможности увеличивать цены и прибыль. Ослабление же данных сил создает благоприятные возможности. Изменив свою стратегию, фирма может воздействовать на эти силы в свою пользу.

Согласно Портеру пятью силами конкуренции являются:

1. Угроза появления в отрасли новых конкурентов.

2. Угроза появления на рынке заменителей ваших продуктов и услуг.

3. Способность ваших покупателей добиваться снижения цен.

4. Способность ваших поставщиков добиваться повышения цен на их продукцию.

5. Степень ожесточенности борьбы между существующими в отрасли конкурентами.

| ||||||||||

| ||||||||||

| ||||||||||

| ||||||||||

| ||||||||||

| ||||||||||

Рисунок 3.3 - Пять конкурентных сил по М. Портеру

Первая конкурентная сила — угроза появления новых конкурентов или барьеры входа на рынок. Выявленная М. Портером сила касается легкости или трудности, с которой может столкнуться новый конкурент, появившийся в какой-либо отрасли.

В качестве барьера могут выступать величина стартового капитала, потребность в капиталовложениях, сила бренда уже имеющихся производителей или доступ к каналам распределения товаров и услуг, величина издержек переключения потребителей на других производителей, правительственная политика в отношении квот, лицензий.

Чем выше эти барьеры, тем выше конкурентоспособность уже существующих на данном рынке предприятий.

М. Портер выявляет семь барьеров, затрудняющих доступ новых конкурентов на рынок:

1) Экономия за счет масштабов деятельности. В некоторых отраслях крупные компании обладают преимуществами, поскольку при массовом производстве стандартизированной продукции, при скидках на больших закупках сырья издержки на производство единицы продукции снижаются. Следовательно, новый конкурент должен потратить много денег, чтобы развернуть свою деятельность в крупных масштабах, или, начиная деятельность в малых масштабах, смириться с существенными убытками, обусловленными высокими издержками.

2) Лояльность к торговой марке или бренду. Фирмы, уже закрепившиеся на рынке, имеют известные торговые марки и пользуются сформировавшейся с течением времени лояльностью потребителей. Новому конкуренту придется изрядно потратиться на то, чтобы его марка превзошла уже известные торговые марки или бренды и он смог завоевать своих постоянных клиентов.

3) Потребность в капиталовложениях. Чем большие финансовые ресурсы требуются для начала деятельности, тем выше барьер, который для этого надо взять. Это особенно справедливо в том случае, если первоначальные прямые инвестиции, вроде затрат на НИОКР или на рекламу, рискованны или их нельзя возместить. Например, издержки и риск, сопряженные с созданием новой фармацевтической компании, будут намного больше, чем издержки и риск, связанные с созданием маленькой консалтинговой фирмы.

4) Издержки переключения. Препятствие на пути к вхождению в бизнес возникает и в том случае, когда потребителям придется существенно пострадать при переключении с одного поставщика на другого. Например, капельницы для внутривенных растворов, выпускаемые разными фирмами, различаются, и медсестры очень не любят переключаться с одной на другую, ибо это создает технические сложности.

5) Доступ к каналам распределения. Например, производители новых продуктов питания сталкиваются с проблемой и бьются за место на полках супермаркетов.

6) Издержки, возникающие независимо от масштабов деятельности. Закрепившиеся на рынке фирмы могут иметь меньшие издержки по многим причинам, в том числе благодаря собственности на технологии, опыту производства данного продукта, доступности сырья, выгодному положению, государственным субсидиям, квалификации работников и т. д.

7) Правительственная политика. Правительство может затруднить или закрыть доступ в отрасль посредством введения лицензий на те или иные виды деятельности, ограничений, квот на доступ к сырью (скажем, углю, золоту), к государственным землям и многими другими способами. В числе отраслей, наиболее доступных государственному регулированию, можно назвать автомобильные и железнодорожные перевозки и доставку грузов.

Барьеры могут заблокировать вход в отрасль или рынок мелким и средним фирмам. Для крупной фирмы они не так страшны, она обходит барьеры путем слияний и поглощений.

Вторая конкурентная сила — давление или угроза товаров заменителей, выявленная М. Портером, касается легкости, с которой покупатель может заменить один тип продукта или услуги другим. М. Портер отмечает, что заменители становятся особенно серьезной угрозой в том случае, когда дают покупателям не просто альтернативные продукты и услуги, но и существенно улучшают соотношение цена/потребительские качества.

Риск появления заменителей неустраним вследствие технического прогресса и конкурентной экспансии. Наибольшую опасность заменители представляют для фирм, имеющих отсталые технологии.

Третья конкурентная сила — различная способность покупателей добиваться снижения цен или ценовая власть потребителей.

Ценовая власть потребителей проявляется тогда, когда потребителей немного, и они могут диктовать свою цену. Крайний случай, когда имеется один потребитель (им может являться государство).

По мнению М. Портера, потребители или покупатели становятся гораздо могущественнее в следующих случаях:

1) когда они совершают закупки в больших объемах, что позволяет им требовать снижения цен за единицу товара. Считается, что слабые покупатели допускают рост цен, а сильные оказывают давление и выбирают лучшие по цене, качеству и сервису продукцию;

2) когда они существенно заинтересованы в экономии средств, поскольку приобретаемый ими товар составляет значительную часть их общих издержек;

3) когда они покупают стандартные продукты или товары, в цену которых входит плата за доставку и обслуживание;

4) когда они стоят перед необходимостью нести небольшие издержки переключения. Под издержками переключения понимаются издержки по изменению технологии, оборудования, оснастки, по обучению персонала и перерывом в производстве при переходе на нового потребителя;

5) когда они имеют низкие доходы;

6) когда они обладают полной информацией.

Четвертая конкурентная сила — способность поставщиков добиваться повышения цен или ценовая власть поставщиков — аналогична способности покупателей добиваться снижения цен. Альтернативно слабые поставщики дают возможность снизить цены на их продукцию и требовать более высокого качества.

По мнению М. Портера, наиболее мощным является давление со стороны поставщиков, объединенных в ассоциации, в следующих случаях:

1) когда в отрасли, в которой действуют поставщики, доминируют несколько компаний, и существует более высокий уровень концентрации производства, чем в отраслях, в которых действуют покупатели;

2) когда поставщикам не надо бороться с продуктами-заменителями, которые продает их отрасль. Другими словами, у покупателя нет широкого выбора;

3) когда существенная часть продаж конкретного поставщика не зависит от конкретного покупателя;

4) когда продукция поставщика в каком-то отношении уникальна или же попытки покупателя найти продукт-заменитель связаны с большими издержками и трудностями;

5) когда поставщики создают реальную угрозу «форвардной интеграции». Группа поставщиков может стать конкурентом покупателю, используя продаваемые ими ресурсы и (или) продукты для производства товара, который в настоящее время производит покупатель.

Учитывая вышесказанное, можно сказать, что поставщики обладают большой властью, если производят уникальную, трудно заменяемую продукцию и продают ее множеству потребителей; отказ от их услуг сопряжен со значительными затратами.

Пятая конкурентная сила, которую выделил М. Портер — соперничество между ныне действующими конкурентами.

Портер утверждает, что конкуренция ожесточеннее в тех отраслях, где доминируют следующие условия.

1) Если в отрасли высокая концентрация или в ней доминирует одна фирма (немного фирм), то компания-лидер (компании-лидеры) может диктовать условия, устанавливать дисциплину.

2) Данная отрасль развивается медленно.

3) У фирм высокие постоянные издержки. Если постоянные издержки высоки по сравнению с общей стоимостью выпускаемого продукта, фирмы испытывают значительное давление, побуждающее их производить столько, сколько позволяют их производственные мощности, чтобы снизить издержки на единицу продукции.

4) Фирмы несут большие расходы на хранение продукции. Если расходы на хранение запасов готовой продукции велики, у компаний возникает искушение снизить цены, чтобы товары быстрее уходили.

5) Фирмы вынуждены считаться со сроками, в течение которых необходимо продать продукт.

6) Продукт или услугу покупатели воспринимают как товар, имеющийся в изобилии и в разных вариантах, а издержки переключения покупателя с одной разновидности товара на другую или с одного производителя на другого невелики. В таких случаях покупатели торгуются о цене и требуют дополнительных или льготных услуг, а конкуренция обостряется.

7) Производственные мощности приходится наращивать резкими скачками. В силу необходимости мощности наращивают большими объемами, что снова приводит к их избыточности, а это, в свою очередь, ведет к снижению цен и ужесточению конкуренции.

8) У конкурентов разные стратегии, различное происхождение, различные люди и т. д. М. Портер отмечает, что иностранные компании усложняют конкурентную среду, поскольку они в своей деятельности преследуют иные цели и задачи по сравнению с местными, укоренившимися на рынке фирмами. Сказанное справедливо и в отношении сравнительно новых и небольших фирм, руководимых их собственниками. Такие фирмы могут быть более агрессивными и предприимчивыми.

9) Ставки в конкурентной борьбе высоки.

10) Серьезные препятствия к уходу из отрасли. Капитуляция и уход из бизнеса могут оказаться для фирмы дорогостоящими с экономической, стратегической и (или) эмоциональной точек зрения. Поэтому фирмы стараются держаться на рынке, даже если им не слишком выгодно продолжать игру.

М. Портер приводит следующие примеры подобных препятствий:

- дорогостоящее и узкоспециализированное оборудование, которое трудно продать или ликвидировать;

- наличие трудового соглашения, нарушение которого обойдется дорого;

- эмоциональная приверженность менеджеров и собственников капитала к данному бизнесу;

- весьма распространенные за рубежом ограничения на приостановку работы и закрытие предприятий.

Перечисленные выше пять конкурентных сил влияют на прибыльность фирмы следующим образом:

Таблица 3.4 - Влияние на прибыльность пяти конкурентных сил М. Портера

| Конкурентные силы (факторы) | Условия, при которых прибыльность выше | Условия, при которых прибыльность ниже |

| Угроза появления новых конкурентов | Высокие входные барьеры | Низкие входные барьеры |

| Угроза появления заменителей | Мало потенциальных заменителей | Много потенциальных заменителей |

| Влияние потребителей | Слабые потребители | Сильные потребители |

| Влияние поставщиков | Слабые поставщики | Сильные поставщики |

| Уровень конкуренции | Низкий | Высокий |

С учетом вышеизложенного, формировать конкурентную стратегию – значит постоянно искать ответы на вопросы, вытекающие из классификации факторов конкурентоспособности, по М. Портеру:

- как можно воспрепятствовать проникновению новых участников на рынок или в сферу деятельности предприятия?

- как можно уменьшить вероятность замены продукта или услуги предприятия или противостоять товарам-заменителям?

- как можно уменьшить власть потребителей диктовать условия?

- как можно уменьшить власть поставщиков диктовать условия?

- как можно ослабить конкуренцию в отрасли, где действует предприятие?

Анализ стратегических групп

При оценке конкурентных позиций предприятий, действующих в отрасли, часто используют процедуры графической стратегической группировки. Под определением конкурентных позиций в западной теории стратегического планирования чаще всего подразумевают анализ стратегических групп.

Суть анализа стратегических групп заключается в объединении фирм в группы, в которых находились бы фирмы с одинаковыми стратегическими характеристиками и конкурирующие на одной и той же основе (базе). При этом процесс рассматривается в динамике, когда и ресурсная база, и стратегические устремления могут существенно меняться. Это означает, что предприятие может переходить из одной стратегической группы в другую и менять, таким образом, свое конкурентное окружение.

Считается, что для выделения стратегических групп нужно использовать две или три характеристики в качестве факторов классификации. Очевидно, что для каждой отрасли эти характеристики могут существенно меняться. Г. Джонсон и К. Шолес выделяют следующие показатели, которые используются при анализе стратегических групп:

- уровень продуктового разнообразия;

- уровень географического охвата;

- число выделенных рыночных сегментов;

- используемые каналы распределения;

- число торговых марок;

- условия в области маркетинга;

- уровень интеграции;

- качество товаров и услуг;

- лидерство в области технологии;

- возможности в области НИОКР;

- позиции в области издержек;

- использование производственных мощностей;

- политика в области ценообразования;

- структура собственности;

- размер предприятия и др.

Для изучения относительных конкурентных позиций фирм, действующих в отрасли, используются процедуры графической стратегической группировки.

Процедура конструирования карты стратегической группиров ки и отнесения фирм к той или иной стратегической группе состоит в следующем.

1) Идентифицируются конкурентные характеристики, которые дифференцируют фирмы отрасли (цены, качество, география деятельности, степень вертикальной интеграции, диапазон продуктов и т.д.).

2) Положение фирм наносится на двухкоординатный график (по парам выбранных характеристик).

3) Отмечаются фирмы, попадающие в одну стратегическую область.

4) Отмечается доля каждой группы в полном объеме продаж отрасли.

При построении карт стратегической группировки надо соблюдать следующие правила:

- основные переменные по осям координат не должны коррелировать между собой;

- эти переменные должны отражать существенные отличия конкурентов;

- эти переменные должны носить дискретный характер;

- площади обозначений фирм должны отражать их относительную долю продаж в отрасли;

- если существенных переменных больше двух, целесообразно построить несколько карт.

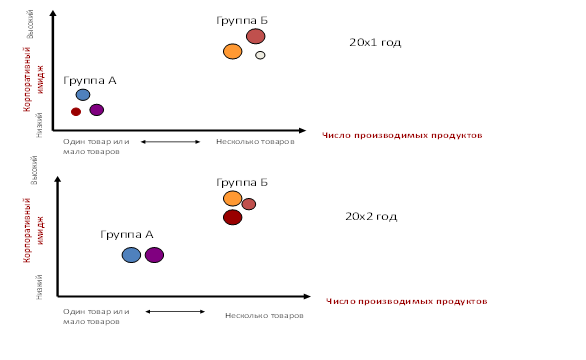

Ниже на рисунке 3.4 представлен пример выделения стратегических групп по Г. Гринли, который предложил группировку по двум признакам: корпоративный имидж и число производимых продуктов.

Рисунок 3.4 - Анализ стратегических групп по Г. Гринли

Чем ближе расположены различные стратегические группы, тем сильнее их конкурентное соперничество. Хотя фирмы в одних и тех же стратегических группах — ближайшие соперники, следующие ближайшие по рангу соперники — в ближайших группах. Существенным является изучение поведения ближайших конкурентов. Ошибочно ожидать внешних проявлений конкурентных действий соперников без знания их стратегии и предположений о следующих их ходах. Что делают и что собираются делать конкуренты — лучший ориентир для стратегических действий собственной компании, иначе она принуждена все время находиться в защитной позиции.

М. Портер сделал несколько важных выводов, исходя из анализа стратегических групп. Во-первых, это касается возможности фирмы перейти из одной стратегической группы в другую, преодолев при этом так называемые барьеры мобильности, включающие в себя такие понятия, как экономия на масштабе производства, продуктовая дифференциация, технология и капитал. Второй вывод касается случая, когда не все фирмы могут быть разбиты достаточно четко по стратегическим группам. В этом случае, чаще всего, необходимо поменять признаки классификации. В-третьих, выделение стратегических групп может рассматриваться как основа для прогноза потенциальных изменений в конкурентной среде и, следовательно, в корректировке конкурентных стратегий.

Можно производить идентификацию стратегий конкурентов с помощью таблицы 3.5.

Таблица 3.5 - Составляющие целей и стратегий конкурентов

| Область конкуренции | Стратегические претензии | Цели по размерам рынка | Конкурентная позиция | Стратегичес-кое поведение | Конкурентная стратегия |

| Локальная Национальная Многонациональная Глобальная | Быть лидером Превзойти существующего в отрасли лидера Войти в лидирующую пятерку Сохранить позицию Только выживание | Экспансия путем приобретений и внутреннего роста Сохранение существую-щей доли и т.д. | Отступающий на защитные позиции Хорошо защищающий-ся, способный удержать существующее положение Находящийся в постоянном движении и росте и т.д. | В основном нападение В основном защита Комбинации защиты и нападения Агрессивное Консервативный последователь и.т.д. | Стремление к ценовому лидерству Преследование, основанное на дифференциа-ции по качеству, имиджу и т. п. |

Дата: 2018-12-28, просмотров: 377.