По специальности 1-74 01 01 Экономика и организация производства в отраслях агропромышленного комплекса

по дисциплине «Экономика организаций (предприятий) агропромышленного комплекса»

Подготовлены старшим преподавателем Хаткевич Г.В.

Утверждены на заседании кафедры протокол № 1 от 30 . 08.2017 г.

Рост доли на рынке дает предприятию ряд выгод:

1) рост эффективности, как "эффект масштаба" (scale affect), состоящий в уменьшении постоянных затрат на единицу производства, приводит к повышению конкурентоспособности предприятий по ценовым факторам;

2) рост доли предприятия на рынке ведет к созданию "барьеров входа" на рынки (особенно предприятиям с низким уровнем эффективности и ограниченными ресурсами);

3) концентрация повышает "торговую силу" предприятия и тем самым дает возможность получения более выгодных контрактных условий (цены, сроки платежа, качество услуг);

4)увеличение размера предприятия увеличивают успех его деятельности на внешних и внутренних рынках;

5) концентрация дает возможность организации и финансирования научно-технологических и инновационных исследований, что стимулирует научно-технологическое развитие, способствует повышению качества производства, развитию процесса логистики, системы, обслуживания клиентов.

Отрицательные эффекты высокого уровня концентрации для предприятия связаны с ростом размеров организационных структур и сложностью процессов управления.

Тема 6 Экономические основы территориального

Тема 7. Специализация агропромышленного

Эффективность специализации по всему сельскохозяйственному предприятию характеризуется, главным образом, прибылью с гектара сельскохозяйственных угодий.

Для вновь организуемых сельскохозяйственных предприятий вполне можно пользоваться данными эффективности товарных отраслей хозяйств, находящихся в одинаковых естественно - исторических условиях.

Эффективность отдельных отраслей и специализации хозяйства в целом можно также определять путем сопоставления затрат и поступления продукции в энергетических величинах.

Производственные типы сельскохозяйственных предприятий.

Под производственным типом понимается группа сельскохозяйственных предприятий, сходных по структуре производства, специализации, почти однородных по агроклиматическим и экономическим условиям производства, имеющих почти одинаковые уровень интенсивности и структуру элементов с/х производства Производственные типы различаются по таким признакам:

· структуре производства;

· специализации хозяйства;

· уровню интенсивности и обеспеченности ресурсным потенциалом;

· естественно-историческим условиям;

· системе хозяйства (техника, технология и организация хозяйства

• В Республике Беларусь сложились следующие типы сельскохозяйственных организаций с основными и дополнительными отраслями:

• мясомолочное скотоводство с дополнительными отраслями- льноводством, картофелеводством, возделыванием сахарной свеклы, рапса и др.

• молочно-мясное скотоводство с доп. отраслями;

• молочно-мясное, мясомолочное скотоводство, овощеводство, картофелеводство;

• мясомолочное скотоводство, овцеводство и другие дополнительные отрасли;

• свиноводческие и скотооткормочные промышленные комплексы;

• молочно-мясное, мясомолочное скотоводство, семеноводство зерновых, картофеля и др. культур;

• племенные хозяйства (племенные заводы по к.р.с., свиноводству) в сочетании с семеноводством отдельных культур);

• птицефабрики;

• тепличные комбинаты

Тема 8. Кооперирование и интеграция

Тема 9 Земельные ресурсы организаций АПК

Тема 11.Производительность труда: сущность,

В соответствии со статьей № 57 Трудового кодекса Республики Беларусь заработная плата – это совокупность вознаграждений, исчисляемых в денежных единицах или (и) натуральной форме, которые наниматель обязан выплатить работнику за фактически выполненную работу, а также за периоды, включаемые в рабочее время.

Определение сущности заработной платы создает исходную базу для анализа и уяснения значения, органически присущих ей функций. Этот вопрос среди экономистов также пока является дискуссионным.

Некоторые авторы [Локтев В.Г.] выделяют четыре основные функции заработной платы:

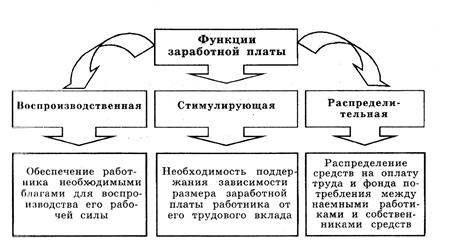

- воспроизводственную – обеспечение возможности воспроизводства рабочей силы,

- стимулирующую – повышение заинтересованности в развитии производства,

- социальную, способствующую реализации принципа социальной справедливости,

- учетно-производственную (измерительно-распределительную), характеризующую меру участия живого труда в процессе образования цены продукта, его долю в совокупных издержках производства [29, с. 257].

Заработная плата как цена рабочей силы в рыночной экономике должна выполнять три основные функции: воспроизводственную, стимулирующую, регулирующую.

Рисунок 1 — Функции заработной платы

Примечание — Источник: [3, с.9]

Можно выделить наиболее характерные принципы организации заработной платы:

- повышение реальной заработной платы по мере роста эффективности производства и труда,

- заработная плата является главным мотивом трудовой деятельности,

- заработная плата должна быть не меньше определенного размера, установленного в соответствии с правами человека (принцип минимальной заработной платы),

- заработная плата по своему размеру должна стимулировать трудовую деятельность работника на пределе возможностей (принцип максимальной заработной платы),

- размеры заработной платы должны соответствовать конъюнктуре рынка, соотношению спроса и предложения на рабочую силу на бирже труда (принцип биржевой заработной платы),

- доходы работника должны обеспечивать ему достойную жизнь, несмотря на разного рода производственно – экономические сложности (принцип социальной защищенности)

Номинальная заработная плата – абсолютная сумма денежных средств, получаемая работником за определенный период или работу [26, с. 226].

Реальная заработная плата – это количество материальных благ и услуг, которое может быть приобретено работником при данном уровне номинальной заработной платы [29, с. 256].

Распределение материальных благ через заработную плату наиболее тесно увязывает интересы эффективного развития производства и потребления. Это проявляется в социальной и экономической функции заработной платы.

Экономическое назначение заработной платы сводится к тому, чтобы возместить затраты живого труда, создать условия для воспроизводства рабочей силы, материальной заинтересованности в индивидуальных и коллективных результатах труда, повышении эффективности производства, улучшении качественных показателей работы.

Арендными.

Основные производственные фонды (ОПФ) включают большое количество разнообразных натурально-вещественных объектов, которые отличаются назначением, степенью участия в производстве, характером влияния на результаты производства и т.д. Неоднородность состава ОПФ обуславливает необходимость их классификации (таблица.3.1).

Таблица 3.1– Классификация видов основных производственных фондов

| Признак классификации | Виды основных производственных фондов |

| Вещественно-натуральный состав | · здания · сооружения · передаточные устройства · машины и оборудование · транспортные средства · инструмент · производственный и хозяйственный инвентарь · продуктивный и рабочий скот · многолетние насаждения · внутрихозяйственные дороги капитальные затраты на улучшение земель, · земельные ресурсы (при наличии их стоимостной оценки), находящиеся в собственности предприятий · прочие основные фонды |

| Участие в процессе производства | · Предназначенные к вводу в действие · Введенные в действие · действующие · бездействующие |

| Принадлежность | · Собственные · Арендованные |

| Возрастной состав | · до 5 лет · от 5 до 10 лет · от 10 до 15 лет · от 15 до 20 лет · свыше 20 лет |

| Степень воздействия на предмет труда | · Активные · Пассивные |

| Использование в производстве | · Находящиеся в эксплуатации · Находящиеся в запасе (консервации) · находящиеся в плановом простое (ремонте) |

Классификация по натурально-вещественному составу в практической деятельности принята в качестве типовой:

1. здания – группа основных производственных фондов, включающая здания и строения (основных, вспомогательных и обслуживающих производств, административные здания, склады и т.д.), в которых осуществляются производственные процессы;

2. сооружения – группа, состоящая из инженерно-строительных объектов (стволы шахт, нефтяные скважины, очистные сооружения, мосты, эстакады и т.д.), которые создают условия для процесса производства и выполнения технических функций;

3. передаточные устройства включают объекты (электросети, теплосети, трубопроводы и т.п.), с помощью которых осуществляется передача различных видов энергий от машин-двигателей к рабочим машинам, транспортировка жидких и газообразных веществ;

4. машины и оборудование. Данная группа подразделяется на несколько подгрупп:

· силовые машины и оборудование (паровые машины, турбины, силовые трансформаторы и т.д., т.е. включают агрегаты, предназначенные для выработки и распределения энергии);

· рабочие машины и оборудование ( трактора с/х машины, аппараты ,станочное оборудование, прессы, подъемно-транспортное оборудование и т.п., включающие агрегаты и оборудование, которое предназначено для механического, химического, термического и другого воздействия на предметы труда при изготовлении продукции);

· измерительные и регулирующие приборы, устройства, лабораторное оборудование, используемое для проведения измерений, выполнения функций автоматического контроля, управления, сигнализации и др.;

· вычислительная техника, включающая средства для обеспечения автоматизации решения различного рода задач;

· прочие машины и оборудование состоит из различных видов технологического и другого оборудования, не вошедшего в вышеперечисленные подгруппы;

5. транспортные средства включают объекты, предназначенные для перемещения людей и грузов;

6. инструмент – группа, состоящая из орудий труда, которые оказывают непосредственное формообразующее воздействие на предметы труда;

7. производственный инвентарь и принадлежности (рабочие столы, верстаки и т.д.), которые способствуют лучшему выполнению производственных операций;

8. хозяйственный инвентарь (мебель, противопожарный инвентарь и пр.), которые создают комфортные условия труда;

9. прочие основные фонды – группа, состоящая из видов, не включенных в другие группы основных фондов(например, библиотечные фонды).

Одной из наиболее значимых классификаций основных производственных фондов в экономической работе предприятия является классификация по признаку степени воздействия на предмет труда.

По этому критерию в составе ОПФ выделяют 2 части:

· активная часть (активные)

· пассивная часть (пассивные)

К а к т и в н ы м относятся основные фонды, которые в процессе производства непосредственно воздействуют на предмет труда, видоизменяют его. Например, машины и оборудование, технологические линии, измерительные и регулирующие приборы, транспортные средства.

Все остальные фонды можно отнести к п а с с и в н ы м. Они непосредственно не воздействуют на предметы труда, а создают необходимые условия для нормального протекания производственного процесса (здания, сооружения и др.).

Для изучения соотношения между отдельными элементами, группами и частями основных фондов рассчитывается их структура. Структура основных фондов определяется как доля или удельный вес каждой из групп основных фондов в их суммарной стоимости.

В зависимости оттого, какая из классификаций положена в основу расчета, различают следующие виды структур основных фондов (таблица.3.2).

Таблица 3.2– Виды структуры основных фондов

| Наименование структуры | Классификация, используемая для расчета структуры |

| Видовая (производственная) | По натурально-вещественному составу |

| Технологическая | По степени воздействия на предмет труда |

| Возрастная | По возрастному составу |

| Отраслевая | По отраслевому признаку |

Видовая структура получила широкое распространение в системе управленческого учета, поскольку позволяет изучать изменения в движении всех групп основных фондов, которыми располагает предприятие.

Технологическая и возрастная структуры наиболее часто используются в экономической практике предприятия для оценки прогрессивности изменений в составе основных фондов. Так, наиболее прогрессивной для предприятия признается такая технологическая структура, в которой наибольший удельный вес в общей величине основных производственных фондов составляет активная часть.

Возрастная структура используется в качестве одной из основных характеристик производственного потенциала и экономической безопасности предприятия.

Отраслевая структура основных фондов является важнейшим показателем в оценке потенциала экономического развития регионов и страны.

Структура основных фондов является величиной динамической или изменяющейся. Это значит, что через определенный промежуток времени структура основных фондов изменяется, поскольку на предприятии имеют место процессы движения основных фондов: ввод новых их элементов или выбытия по тем или иным причинам.

Структура основных производственных фондов в отраслях АПК неодинакова и зависит от технико-экономических и природных особенностей. Так, наибольший удельный вес в основных фондах пищевой промышленности занимают рабочие машины и оборудование; в строительстве — рабочие машины и оборудование; в сельском хозяйстве — здания и сооружения. Структура основных фондов отраслей АПК в значительной мере обусловлена уровнем концентрации, специализации, кооперирования, комбинирования, технологической структурой капитальных вложений на строительство новых и реконструкцию действующих предприятий.

На структуру основных фондов предприятий сельского хозяйства оказывают влияние многие факторы: специализация с/х организаций, уровень интенсификации производства, природные условия, местоположение, диверсификация производства и др.

В животноводческих хозяйствах выше удельный вес зданий, сооружений и продуктивного скота, в садоводческих — многолетних насаждений, а в хозяйствах, выращивающих зерновые культуры, овощи, картофель, — рабочих и силовых машин, оборудовани

Виды стоимостных оценок основных фондов

Основные фонды оцениваются в натуральном и стоимостном выражении.

Натуральные измерители применяются на предприятии в системе контроля над сохранностью материально-вещественных объектов и используются при проведении инвентаризации имущества предприятия, определении технического состояния объектов, расчете производственной мощности, составления баланса оборудования и рабочих мест. Стоимостные измерители предусматривают оценку основных фондов в денежном выражении. Они позволяют проводить экономические расчеты по определению структуры, динамики, движения основных фондов и эффективности их использования в процессе производства.

Различают следующие виды оценки основных фондов в денежном выражении (стоимостной оценки):

· Первоначальная стоимость , включающая фактические затраты, которые осуществлены в момент создания или приобретения основных фондов (включая их доставку и монтаж) в ценах того года, когда они были приобретены или созданы;

· Восстановительная стоимость представляет собой стоимость воспроизводства ранее введенных основных фондов в ценах и тарифах текущего (данного) года. Практически восстановительная стоимость основных фондов определяется путем их переоценки в ценах, действующих в данное время, что позволяет обеспечить единую оценку основных фондов, созданных в разное время (переоценка проводится периодически через определенные промежутки времени).

· Амортизируемая стоимость – это стоимость основных фондов, по которой они числятся в бухгалтерском учете. Амортизируемая стоимость может изменяться в результате проведения переоценки основных фондов; модернизации, дооборудования, достройки объектов; капитального ремонта электрических и тепловых сетей, основного энергетического оборудования с заменой основных элементов, стоимость которых превышает 30% амортизируемой стоимости каждого объекта и т.д.

· Недоамортизированная (остаточная) стоимость представляет собой разницу амортизируемой стоимости объекта и суммой амортизации, начисленной по данному объекту. Она характеризует реальную стоимость основных фондов с учетом стоимости, которая перенесена на изготовленную продукцию.

· Ликвидационная стоимость определяется стоимостью демонтированных элементов основных фондов по цене их возможной реализации, т.е. - это сумма денежных средств, которая может быть получена предприятием после реализации изношенных и снятых с производства основных фондов (например, цена лома).

· Среднегодовая стоимость основных фондов отражает величину основных производственных фондов, которыми предприятие располагало в течение года.

Кругооборот и воспроизводство основных фондов

В условиях рыночных отношений политика в области воспроизводства основных фондов имеет исключительно важное значение, так как она определяет количественное и качественное состояние основных средств. Главная ее задача на макроуровне состоит в создании для всех хозяйственных субъектов благоприятных условий для простого и расширенного воспроизводства, приобретения новой техники, реконструкции и технического перевооружения производства. Эта задача решается путем осуществления соответствующей амортизационной, инвестиционной и налоговой политики.

ОБОРОТНЫЕ СРЕДСТВА

Фонды обращения

По своему составу оборотные средства подразделяются на производственные оборотные фонды и фонды обращения.

Оборотные фонды — это предметы труда, используемые на протяжении одного производственного цикла, изменяющие свою натурально-вещественную форму и полностью переносящие свою стоимость на создаваемый продукт.

Фонды обращения — это часть имущества предприятия (организации), предназначенного для реализации, а также средства, обслуживающие процесс реализации продукции.

В агропромышленном производстве, как и во всех других сферах материального производства, производственные оборотные фонды подразделяются на производственные запасы, незавершенное производство, расходы будущих периодов.

Производственные запасы представляют собой предметы труда, еще не вступившие в процесс производственного потребления и находящиеся на предприятиях и в организациях в виде складских запасов.

В сельском хозяйстве к ним относятся: семена и посадочный материал, корма и подстилка, минеральные удобрения, химические средства защиты животных и растений, топливо и смазочные материалы, запасные части, ремонтные и прочие материалы, сырье для переработки, тара и др.

Кроме этого к производственным запасам относится и определенная

группа средств труда, стоимость которых не превышает установленного размера, независимо от срока службы, либо срок службы которых не превышает одного года, независимо от стоимости. Эта группа производственных запасов представлена малоценными и быстроизнашивающимися предметами, которые включают в себя специальную одежду, обувь, сбрую, орудия лова и т. п.

В состав незавершенного производства включаются оборотные фонды, находящиеся на промежуточных стадиях производственного процесса. В аграрной отрасли к ним относятся:

в растениеводстве — затраты под урожай будущих лет (в том числе подготовка почвы, посевы озимых культур);

в животноводстве — затраты на незаконченную инкубацию яиц, зарыбление прудов, стоимость переходного меда в ульях;

в подсобном промышленном производстве − полуфабрикаты собственного изготовления, т. е. незаконченная производством продукция, идущая на последующую обработку в этой же организации (например, кирпич-сырец);

в ремонтно-механических мастерских —машины, узлы, агрегаты, находящиеся в незаконченном ремонте;

в строительстве — незаконченные работы и объекты, которые не могут быть предъявлены заказчику к оплате.

Расходы будущих периодов представляют собой затраты текущего периода, относящиеся к будущим периодам.

В их состав в сельскохозяйственном производстве включаются

· затраты на строительство и содержание летних лагерей, загонов, навесов и других сооружений некапитального характера для животных;

· затраты на пусконаладочные работы на животноводческих комплексах, тепличных комбинатах и т. д.;

· внесенная авансом арендная плата

· другие платежи; расходы по подписке на периодические издания и др.

К фондам обращения относятся:

· готовая продукция, находящаяся на складе и предназначенная для реализации либо отгруженная покупателям;

· денежные средства в кассе и на счетах в банке;

· средства в расчетах (дебиторская задолженность всех видов).

В связи с переходом с 2000 г. предприятий и организаций Республики

Беларусь на зачетный метод уплаты налога на добавленную стоимость в составе оборотных средств появился новый элемент — налоги по приобретенным ценностям, который нельзя однозначно отнести ни к производственным фондам, ни к фондам обращения. Кроме того, новым планом счетов бухгалтерского учета хозяйственно-финансовой деятельности предприятий (организаций), вступившим в силу в нашей стране с 2004 г., предусмотрено отражение расходов будущих периодов в составе источников образования средств.

Производственные оборотные фонды и фонды обращения в совокупности с краткосрочными финансовыми вложениями образуют оборотный капитал предприятия (организации).

Оборотный капитал — это часть имущества хозяйствующего субъекта с циклом оборота менее одного года

Соотношение между отдельными группами и элементами оборотных средств, выраженное в процентах к их общей стоимости, характеризует структуру оборотных средств.

Эта структура непостоянна и колеблется под влиянием многих факторов, среди которых можно выделить специализацию и концентрацию производства, природно-климатические условия, развитие научно-технического прогресса и др.

В структуре оборотных средств сельскохозяйственных организаций Беларуси оборотные производственные фонды по состоянию на конец 2009 г. составляли 78,7%, фонды обращения — 14,1%.

В составе оборотных производственных фондов производственные запасы занимали 84,8%, незавершенное производство — 15,2%.

Наибольшая доля в структуре фондов обращения принадлежала дебиторской задолженности — 55,6%, готовой продукции и товарам для перепродажи — 22,6%, финансовым вложениям — 10,5%, денежным средствам — 8,6%.

В процессе производства оборотные средства совершают непрерывный кругооборот, последовательно переходя из денежной формы в товарную, из товарной — в производственную, затем опять в товарную и денежную формы. После оплаты готовой продукции покупателями цикл кругооборота средств заканчивается, чтобы возобновиться в последующих циклах:

Д − Т … П … Т´ − Д´ , 3(36);

Первая и третья стадии кругооборота средств происходят в сфере обращения. Продолжительность пребывания средств в которой образует время обращения.

Время пребывания средств во второй стадии, относящейся к сфере производства, образует время производства.

Время производства и время обращения в сумме составляют продолжительность одного полного кругооборота оборотных средств.

На характер кругооборота оборотных средств сельскохозяйственных предприятий большое влияние оказывают особенности сельскохозяйственного производства. Воспроизводство в сельском хозяйстве представляет собой относительно длительный процесс выращивания растений и животных, во многом определяемый естественными факторами. Оборачиваемость оборотных средств в сельскохозяйственных предприятиях характеризуется рядом особенностей:

1) календарная длительность его обусловлена биологическими процессами роста и развития растений и животных;

2) кругооборот оборотных средств в сельском хозяйстве перерабатывающей промышленности характеризуется сезонностью, неравномерностью затрат и высвобождения средств из оборота;

А это требует создания сезонных запасов семян, кормов, удобрений. Последнее увеличивает потребность предприятий в оборотных средствах, что вызывает необходимость привлечения заемных средств.

Более половины оборотных фондов воспроизводится в сельскохозяйственных организациях в порядке межотраслевого и внутриотраслевого оборота средств ( семена, корма, органические удобрения и др.) А это снижает потребность в оборотных средствах для обеспечения кругооборота стоимости указанных оборотных фондов. Около 75% объема оборотных средств в сельском хозяйстве формируется внутри сельскохозяйственных организаций под воздействием природно-климатических условий, что оказывает существенное влияние на воспроизводство оборотных средств в сельском хозяйстве;

3) С развитием межхозяйственной кооперации и специализации размеры внутреннего оборота средств снижаются. Большая часть сельскохозяйственных организаций АПК специализируются на выращивании и реализации семян, кормов, и племенного молодняка.

Так, при производстве зерна длительность кругооборота средств равна примерно году, в мясном скотоводстве время оборота составляет 1—2 года.

В процессе кругооборота фондов оборотные средства находятся на всех стадиях процесса производства и обращения, связаны со всеми сторонами хозяйственной деятельности, и на их состоянии отражаются все положительные и отрицательные моменты в работе предприятий.

При недостатке оборотных средств хозяйства не могут вовремя приобретать товарно-материальные ценности, выплачивать заработную плату работникам, рассчитываться с банком по ссудам и производить другие неотложные расходы.

Без наличия необходимых оборотных средств не может быть обеспечено устойчивое финансовое положение предприятий, соблюдение ими обязательной платежной и расчетной дисциплины.

Простое воспроизводство оборотных средств обеспечивается в порядке покрытия текущих издержек производства, а расширенное — в основном в виде отчислений от прибыли предприятия на пополнение собственных оборотных средств. Существенную роль в этом играют поступления из госбюджета и внебюджетных фондов.

Обеспеченность или оснащенность предприятия оборотными производственными фондами и оборотными средствами в целом измеряется системой общих стоимостных и частных, преимущественно натуральных показателей.

Общие показатели :

1) фондообеспеченность (фондооснащенность) — среднегодовая стоимость оборотных фондов, приходящаяся на 100 га сельскохозяйственных угодий : Фо = (Фоб : ПЛ х100), 3(37);

2) среднегодовая стоимость оборотных фондов на 100 руб. среднегодовой стоимости основных фондов. (Фоб:Ф ос х100), 3(38);

В последние годы в сельскохозяйственных организациях Беларуси на 100 руб. основных фондов приходится не более 15 руб. оборотных средств, хотя ранее принято было считать, что необходимо до 70 руб.

Однако следует учитывать, что среднегодовая стоимость оборотных фондов недостаточно полно отражает реальные возможности интенсификации производства. Поэтому можно и необходимо для оценки фондообеспеченности сельскохозяйственных организаций использовать показатель потребленных оборотных фондов, выступающий в форме материальных затрат, величина которых в расчете на 1 га сельхозугодий (на 100 руб. среднегодовой стоимости основных фондов) в большей степени отражает уровень интенсивности использования средств труда и земельных ресурсов. (МЗ : ПЛ) и (МЗ :Фос х 100) , 3(38);

В сельском хозяйстве выделяются следующие основные статьи материальных затрат:

• семена и посадочный материал;

• корма;

• удобрения;

• средства защиты растений и животных;

• топливо и смазочные материалы;

• запасные части и ремонтные материалы;

• электроэнергия;

• услуги сторонних организаций;

• другие.

Кроме того, при определении и анализе фондообеспеченности может

исчисляться величина отдельных элементов материальных затрат в расчете на соответствующий объект:

· расход семян, удобрений и средств защиты растений на 1 га сельхозугодий или посевной площади определенной культуры;

· затраты кормов на одну голову скота;

· расход горюче-смазочных материалов на единицу суммарной мощности двигателей внутреннего сгорания

Для характеристики обеспеченности сельскохозяйственной организации

материальными оборотными средствами рассчитывается коэффициент материалообеспеченности (Км.-об), который представляет собой отношение фактического наличия материальных оборотных средств (МОСф) к нормативной потребности в них (МОСпл):

Км.-об = МОСф : МОСпл, 3(39);

С помощью данного коэффициента можно оценить обеспеченность сельскохозяйственной организации материальными ресурсами в целом или отдельными их видами (семенами, кормами, удобрениями и т. д.).

Оборотные средства находятся в постоянном движении. При этом они из сферы производства переходят в сферу обращения и наоборот. Отдельные части оборотных средств находятся на разных стадиях этого оборота и скорость их движения различна. Этот процесс движения в экономической литературе называют оборачиваемостью оборотных средств.

Количественно оборачиваемость оборотных средств и, соответственно, уровень интенсивности их использования характеризуют ряд показателей. К ним относятся:

• коэффициент оборачиваемости оборотных средств;

• скорость оборота оборотных средств;

• коэффициент загрузки оборотных средств.

Коэффициент оборачиваемости оборотных средств (Коб) характеризует число оборотов оборотных средств в течении года.

Он применяется во всех предприятиях и отраслях АПК. Однако в каждой отрасли имеются свои особенности расчета данного показателя.

В промышленных предприятиях данный показатель рассчитывается делением стоимости реализованной (за год, квартал, месяц) продукции в действующих оптовых ценах предприятий (Р) (без налога с оборота) на средний остаток оборотных средств (  ) за тот же период времени

) за тот же период времени

В строительных предприятиях агропромышленного комплекса этот показатель определяется отношением суммы сметной стоимости (Ссмр) выполненных строительно-монтажных работ к сумме средних остатков оборотных средств

В сельскохозяйственных организациях коэффициент оборачиваемости оборотных средств рассчитывается по формуле:

где Р – стоимость реализованной продукции и услуг, руб.;

М – стоимость молодняка, переведенного в основное стадо, руб.;

С – выручка от продажи скота, выбракованного из основного стада,руб.

Скорость оборота оборотных средств (Тоб) характеризует продолжительность одного оборота и определяется делением календарного количества дней в году (принято 360), квартале, месяце на коэффициент оборачиваемости:

,

,  ,

,  ,

,

Коэффициент загрузки оборотных средств (Кз) показывает величину среднего остатка оборотных средств, приходящихся на 1 руб. реализованной продукции. Определяется по формуле

В различных отраслях сельского хозяйства различно время одного оборота оборотных фондов.

Так в земледелии календарная длительность 1 оборота составляет от 5 до 10 месяцев, а в племенном животноводстве – 1,5-2 года.

В среднем продолжительность 1 производного цикла в сельском хозяйстве равна году.

Эффективность использования оборотных средств (Эоб) можно рассчитать:

а) делением суммы реализованной продукции на средний остаток оборотных средств за тот же период;

б) делением прибыли на средний остаток оборотных средств.

В первом случае показатель отражает стоимость реализованной продукции на 1 руб. оборотных средств;

во втором случае – размер прибыли от реализации этой продукции на 1 руб. оборотных средств.

На эффективность использования оборотных средств влияет их оборачиваемость, которая может замедляться и ускоряться. При ускорении происходит высвобождение оборотных средств, т.е. их экономия. Чем больше оборотов сделают оборотные фонды, тем меньше их потребуется для получения того же объема продукции.

Ускорение оборачиваемости оборотных средств обеспечивает уменьшение норм расхода материальных ценностей на единицу продукции, сокращение расходов по заготовке, хранению, транспортировке и переработке сельскохозяйственного сырья.

Величина (В) высвобождения оборотных средств определяется по формуле:

3(46);

3(46);

где Д1об, Д2об – средняя длительность оборота в базисном и отчетном периодах, дней;

Д п – длительность расчетного периода, дней;

Ар – среднегодовая сумма оборотных фондов в базисном году, руб.

Замедление оборачиваемости вызывает потребность вовлечения в производство дополнительных оборотных средств, что значительно снижает его эффективность.

Обобщающим показателем эффективности использования оборотных

средств является их рентабельность (Роб.с), или норма прибыли (НП) в процентах, которая рассчитывается как отношение прибыли (П) к стоимости

основных (Фос) и оборотных (Фоб) фондов:

Роб.с ( НП) = П / (Ф ос + Фоб) 100 (%), 3(47);

Можно выделить также ряд частных дополнительных показателей эффективности использования оборотных средств по отдельным их элементам:

· расход семян на 1 га посева или на 1 ц собранного урожая;

· затраты кормов в расчете на 1 ц продукции животноводства;

· стоимость израсходованных запасных частей и нефтепродуктов на 1 га механизированных работ и др.

В сельскохозяйственных организациях потребность в оборотных средствах определяется в процессе разработки производственно-финансового плана.

Необходимый размер оборотных средств зависит от ряда факторов, среди которых можно назвать объем производства, условия материально-технического обеспечения и сбыта, номенклатуру производимой продукции, применяемые формы расчетов.

Недостаток оборотных средств на предприятии (в организации) может привести к остановке производства, невыполнению производственной программы.

Создание сверхнормативных запасов оборотных средств также нежелательно, ибо это отвлекает из оборота денежные средства и приводит в конечном счете к неэффективному использованию ресурсов.

Важной составной частью при расчете потребности в оборотных средствах является их нормирование.

Нормирование оборотных средств— это установление экономически обоснованной потребности в оборотных средствах по элементам.

Нормирование заключается в разработке норм оборотных средств по отдельным их видам (семена, корма, удобрения, горюче-смазочные материалы и т. д.), а также в определении нормативов оборотных средств.

Целью нормирования является обеспечение бесперебойности процессов производства и реализации сельскохозяйственной продукции при минимальном размере оборотных средств.

Оборотные средства принято подразделять на две группы — нормируемые и ненормируемые.

К числу нормируемых относятся:

o оборотные производственные фонды

o незавершенное производство;

o расходы будущих периодов);

o готовая продукция.

Ненормируемые оборотные средства:

o товары, отгруженные покупателям,

o денежные средства на счетах в банке и в кассе,

o дебиторская задолженность.

При нормировании потребность в оборотных средствах определяется как в натуральном, так и в денежном выражении.

Собственные оборотные средства (например, семена, корма и др.) оцениваются по себестоимости их производства в сельскохозяйственной организации.

Покупные ресурсы (нефте-продукты, запасные части, удобрения и т. п.) оценивают по цене приобретения с учетом затрат по их доставке в хозяйство.

Норматив оборотных средств должен покрывать ту часть затрат и запасов производства, которые в планируемом году не возмещаются выручкой от реализации продукции и включаются в себестоимость продукции последующих периодов, а также затраты на покрытие минимальной потребности предприятия (организации) в производственных запасах промышленного производства.

При расчете потребности в оборотных средствах обычно применяют технологические нормативы:

по семенам — исходя из норм высева и посевной площади (с учетом страхового запаса);

по кормам — исходя из норм кормления животных и их поголовья;

по нефтепродуктам — с учетом списочной численности тракторов, комбайнов, грузовых и легковых автомобилей, планируемого объема работ и норм расхода горюче-смазочных материалов и т. д.

Решение о нормировании оборотных средств на планируемый период предприятие принимает самостоятельно.

Нормирование оборотных средств может осуществляться различными методами:

· прямого счета,

· экономико-аналитическим

· методом коэффициентов.

В основу определения потребности в оборотных средствах методом

прямого счета положена формула

Н = Нд х Ор, 3(48);

где Н — норматив оборотных средств (по конкретному их элементу); Нд —норма оборотных средств, дни; Ор — однодневный расход товарно-материальных ценностей (или выпуск продукции по себестоимости для нормативов по незавершенному производству и готовой продукции на складе).

Метод прямого счета дает наиболее точные результаты, но при этом требует знания методик расчета норм запаса. Например, норма запаса в днях

(Нд) по сырью, материалам, покупным полуфабрикатам может включать следующие элементы:

Нд = П + Р + Т + И + С, 3(49);

где П — время пребывания оплаченных материалов в пути (транспортный запас). Он рассчитывается как разность между средним временем доставки материалов и средним временем документооборота платежных документов на данные материалы до их оплаты;

Р — время на доставку материалов на склады, их приемку и складирование;

Т — время для подготовки материалов к производству (технологический запас);

И — время пребывания материалов на складе (текущий складской запас). Обычно это время определяется как половина среднего интервала между поставками материалов;

С — страховой (гарантийный) запас, который принимается обычно в размере 50% текущего складского запаса.

Общая потребность в оборотных средствах определяется как сумма частных нормативов оборотных средств. По каждому из элементов необходимо рассчитывать норму запаса и однодневный расход (выпуск продукции), как предусматривает вышеприведенная формула.

Экономико-аналитический метод является более простым. В его основе та же формула: Н = Нд х Ор.

Расчет производится по отдельным элементам оборотных средств, а общая потребность в оборотных средствах (совокупный норматив) определяется как сумма частных нормативов. Но при этом нормы запасов в днях (Нд) рассчитываются по данным учета как фактически сложившиеся.

Последовательность расчета нормы запаса следующая. Сначала по формуле средней хронологической определяется фактический средний остаток сырья, материалов, незавершенного производства, готовой продукции за отчетный период. Затем этот остаток нужно разделить на фактический однодневный расход соответствующих ценностей или выпуск продукции по себестоимости. Частное составит норму запаса в днях, которая при необходимости корректируется. Однодневный расход товарно-материальных ценностей или однодневный выпуск продукции (Ор) определяется по прогнозируемым данным на планируемый год.

Расчет норматива оборотных средств методом коэффициентов осуществляется в следующем порядке. Все нормируемые оборотные средства делятся на две группы: 1 — зависящие от изменения объемов производства (сырье, материалы, покупные полуфабрикаты, незавершенное производство, готовая продукция и др.),

2 — не находящиеся в прямой зависимости от изменения объема производства (запасные части для ремонта, хозяйственный инвентарь и др.).

По элементам оборотных средств первой группы при расчете норматива учитывается темп роста объема производства и индекс инфляции в планируемом году, а также планируемое ускорение оборачиваемости оборотных средств. Оборотные средства второй группы либо не меняются в связи с изменением производственной программы, либо изменяются в меньшей пропорции. При расчете норматива по второй части элементов оборотных средств могут учитываться предполагаемый индекс инфляции, определяться сложившиеся на предприятии пропорции между оборотными средствами первой и второй групп в динамике.

По усмотрению предприятия величина норматива в части элементов второй группы может приниматься в расчет без изменений, т. е. на уровне отчетного года. Совокупный норматив оборотных средств на планируемый год сравнивается с аналогичным, принятым на отчетный год.

В случае прироста норматива предприятие определяет источники его финансирования. Ими могут быть прирост устойчивых пассивов, часть чистой прибыли, кредиты банка. К устойчивым пассивам относятся минимальная задолженность по заработной плате и отчислениям на социальные нужды, резервы предстоящих расходов и платежей, авансы заказчиков, задолженность по неотфактурованным поставкам и др.

Многолетняя практика предприятий доперестроечного периода выработала наиболее приемлемые и для нынешнего трансформационного периода методические подходы к нормированию оборотных средств. Оно осуществляется по каждому составному элементу этих средств либо их статьям. Так, по продуктам и материалам собственного производства норматив может устанавливаться на уровне сезонной потребности в их запасах. Норматив по семенам и посадочному материалу призван обеспечивать потребности в них для проведения весеннего сева, а по кормам — на уровне потребности в них с начала года до нового урожая. По животным на выращивании и откорме норматив собственных оборотных средств должен покрывать балансовую их стоимость на конец планируемого года.

По покупным материальным ценностям норматив устанавливают обычно на уровне стоимости расхода каждого материала в интервале между двумя их поставками в хозяйства с прибавлением страхового запаса на непредвиденные случаи. Например, при еженедельном завозе на предприятие горюче-смазочных материалов нормативные их запасы должны обеспечивать их средний семидневный расход и дополнительно на одно-, двух- дневную потребность в качестве страхового запаса. По материальным ценностям, приобретаемым предприятием нерегулярно, нормативы оборотных средств целесообразно устанавливать на уровне среднего, одно-, двухмесячного их расхода. Это касается покупных семян и кормов, минеральных удобрений и химикатов. По незавершенному производству растениеводства собственными оборотными средствами следует покрывать стоимость посевов под предстоящий урожай на конец планируемого года. По такому же принципу можно нормировать собственные оборотные средства по незавершенному производству животноводства и подсобных промышленных предприятий.

Нормированию целесообразно подвергать и фонды обращения. Так, по запасам готовой продукции собственными оборотными средствами можно покрывать минимально необходимые ее остатки в целях бесперебойной реализации на сторону и внутрихозяйственного продовольственного фонда.

По денежным средствам в кассе предприятия нормативные их запасы определяют, исходя из установленных лимитов расхода средств на неотложные нужды для оплаты расходов наличными деньгами. Целесообразно устанавливать минимально необходимые остатки денежных средств на текущих банковских счетах и в аккредитивах, исходя из потребности для осуществления расчетов по платежам и оплате труда работников. Нормативные суммы дебиторской задолженности можно рассчитывать, исходя из интервалов документооборота в днях и среднегодовой реализации продукции покупателям

Подавляющую часть сверхнормативных запасов и затрат товарно-материальных ценностей на предприятии любой формы собственности целесообразно покрывать заемными и привлеченными средствами.

Источниками формирования оборотных средств являются собственные ресурсы, заемные средства в виде краткосрочных кредитов банков и привлеченные источники, главным из которых является кредиторская задолженность (Рисунок 3.1).

Собственные формируются в основном за счет доходов предприятий и привлекаемых средств (например, из Республиканского фонда поддержки производителей сельскохозяйственной продукции продовольствия и аграрной науки).

Заемные источники используются для воспроизводства оборотных средств прежде всего в виде краткосрочных банковского кредита, товарного кредита.

Привлеченные - это кредиторская задолженность всех видов (поставщикам, по заработной плате своим работникам), а также средства целевого финансирования до их использования по прямому назначению

Такие источники являются временными, задолженность по ним должна погашаться в рамках одного календарного года из собственной денежной выручки.

Рисунок 3.1– ИСТОЧНИКИ Формирования оборотных средств

Эффективность использования оборотных средств зависит от многих факторов, которые можно разделить на внешние, оказывающие влияние вне зависимости от интересов предприятия (организации), и внутренние, на которые предприятие может и должно активно влиять.

Важнейшими внешними факторами в сельском хозяйстве являются:

· формы и методы государственного регулирования аграрной экономики;

· объемы государственной поддержки сельскохозяйственных товаропроизводителей из бюджетных и внебюджетных источников;

· порядок и сроки предоставления кредитов, уровень процентных ставок по ним;

· национальное налоговое законодательство;

· ценообразование.

Эти и другие факторы определяют рамки, в пределах которых сельскохозяйственные организации могут манипулировать внутренними факторами рационального движения оборотных средств.

К числу внутренних факторов относятся:

· организация труда и производства;

· технология производства;

· структура оборотных средств; их нормирование;

· качество и себестоимость сельскохозяйственной продукции;

· организация снабженческо - сбытовой деятельности и др.

Важнейшими путями повышения эффективности использования оборотных производственных фондов на предприятиях АПК являются:

· обеспечение нормативной потребности в этих фондах при рациональной их поэлементной структуре;

· повышение научно-технического уровня каждого элемента оборотных фондов с целью обеспечения его высокого производственного потенциала;

· применение интенсивных ресурсо- и энергосберегающих технологий использования оборотных фондов, обеспечивающих высокую фондоотдачу и рентабельность производства;

· внедрение прогрессивных форм организации использования оборотных фондов, включая наиболее совершенные формы и размеры предприятий АПК и их структурных подразделений, научную организацию и мотивацию труда работников;

· изучение и практическое использование рыночной конъюнктуры с целью высокой степени возмещения стоимости потребленных оборотных фондов доходами от реализации товарной продукции на сторону.

Таблица 3.1 – Классификация затрат на производство продукции

| Признак классификации затрат | Вид затрат |

| По экономическому содержанию: | -живой труд; -овеществленный труд |

| По роли в процессе производства: | -основные; -накладные (расходы по организации и управлению производством) |

| По способу включения в себестоимость: | -прямые; -косвенные (распределяемые) |

| По составу (однородности): | -простые (одноэлементные); -комплексные |

| По отношению к объему производства: | -условно-переменные (пропорциональные); -условно-постоянные (непропорциональные) |

| По времени совершения: | -прошлых лет; -текущего года |

| По содержанию и назначению: | -по экономическим элементам; -по калькуляционным статьям |

| По отношению к процессу производства: | -производственные; -непроизводственные |

| По периодичности возникновения: | -текущие; -единовременные |

| По целесообразности осуществления: | -производительные; -непроизводительные |

Комплексные затраты состоят из нескольких видов простых (например, себестоимость 1 ткм перевозок включает стоимость топлива и смазочных материалов, амортизацию и текущий ремонт, оплату труда и т.д.).

Условно-постоянные затраты не изменяются или изменяются незначительно в зависимости от объема производства. К ним относятся амортизация зданий и сооружений, расходы на управление производством и предприятием в целом, арендная плата и т.д.

Условно-переменные затраты, напротив, изменяются более или менее пропорционально изменению объема производства. К ним относятся оплата труда рабочих, стоимость израсходованных семян, нефтепродуктов и т.д.

Экономические элементы затрат — это экономически однородные, неделимые затраты. Их выделение необходимо для изыскания резервов снижения себестоимости, расчета потребностей в оборотных средствах, экономического обоснования инвестиций, составления бизнес-планов. Статьи калькуляции, наоборот, состоят из разнородных в экономическом смысле затрат. Группировка затрат по этим статьям осуществляется в зависимости от направления расходов (непосредственно производство или его обслуживание) и места возникновения (основное, вспомогательное, обслуживающие производства).

Производственными называют все виды затрат, связанные в той или иной мере с процессом производства продукции. Внепроизводственные (коммерческие) затраты — это расходы по реализации продукции (тара, упаковка, доставка и др.), а также отчисления на научно-технические работы, подготовку кадров и т.д.

К текущим относят затраты, осуществляемые регулярно (например, расход сырья и материалов), к единовременным — затраты на подготовку и освоение производства новых видов продукции, а также и другие расходы непериодического характера.

Производительными называют затраты, необходимые для выпуска продукции определенного качества при современном уровне технологии и организации производства. Непроизводительные затраты образуются из-за недостатков в технологии и организации производства (потери от простоев, брак и т. д.).

В экономическом смысле себестоимость — это денежное выражение затрат предприятия на производство и реализацию продукции

Себестоимость — один из важнейших показателей экономической эффективности, фиксирующий, во что обходится предприятию производство того или иного вида продукции, позволяет объективно судить о том, насколько оно выгодно в конкретных экономических условиях хозяйствования.

В себестоимости отражаются условия производства и результаты деятельности организаций: техническая вооруженность, организация и производительность труда, прогрессивность применяемой технологии, использование основных и оборотных фондов, соблюдение режима экономии, качество руководства и др.

Как экономическая категория себестоимость продукции выполняет ряд важных функций :

1)обеспечивает учет и контроль всех затрат на производство и реализацию продукции;

2)является основой для формирования уровня цен на продукцию, определения прибыли, рентабельности и исчисления налогов;

3)служит основой для экономического обоснования целесообразности инвестиций в реконструкцию, техническое перевооружение и расширение действующего предприятия;

4)обеспечивает определение оптимальных размеров предприятия;

5) служит основой для экономического обоснования и принятия любых управленческих решений.

Т.о. себестоимость выполняет учетную, расчетную и управленческую функции

Все показатели себестоимости продукции условно можно классифицировать на 3 группы: абсолютные, уровневые и относительные.

Абсолютныепоказатели отражают общие затраты, связанные с производством и реализацией продукции. Себестоимость может определяться по валовой, товарной и реализованной продукции.

Сумма всех производственных затрат (ПЗ) организации на получение продукции представляет собой себестоимость валовой продукции (Свп), которую можно представить в следующем виде:

ПЗ = Свп = А + МЗ + ОТ

где: А — амортизация основных фондов;

МЗ — материальные затраты (потребленные оборотные фонды);

ОТ — оплата труда с отчислениями на социальные нужды.

К уровневым показателям относят: себестоимость единицы продукции; затраты на 1 руб. выпущенной (товарной) продукции; затраты на 1 руб. объема продаж.

Себестоимость единицы продукции (С) исчисляют путем деления затрат на производство валовой продукции (ПЗ) соответствующего вида на ее объем в натуральном выражении (ВП):

С = ПЗ : ВП

Относительные показатели характеризуют изменение уровневых показателей во времени. Процент снижения себестоимости единицы продукции:

%↓С =(Сб – Со) / Сб • 100,

где: Со и Сб — себестоимость единицы продукции отчетного и базисного периодов

Кроме себестоимости продукции можно определять также себестоимость единицы работ: для тракторов — себестоимость 1 условного га; для автомобилей —себестоимость 1 т /км; для рабочего скота — себестоимость 1 коне − дня; себестоимость возделывания 1 га посевов с/х культур; себестоимость выращивания 1 головы скота.

В агропромышленном производстве различают индивидуальную и среднеотраслевую себестоимость. Индивидуальная – это себестоимость 1 конкретного вида продукции, рассчитанная в организации. Среднеотраслевая себестоимость — это средневзвешенный показатель затрат на единицу конкретного вида продукции по отрасли в целом. Аналогичный расчет может осуществляться по территориальным единицам (так называемая сводная себестоимость по районам, областям, республике).

В зависимости от объема включаемых в расчет затрат различают себестоимость продукции:

технологическую (цеховую) − включает прямые затраты труда, материалов и основных средств, обусловленные технологией производства продукции, а также общепроизводственные затраты;

производственную, (фабрично-заводскую) − помимо технологической включает общехозяйственные расходы (затраты на организацию и управление предприятием), то есть все затраты, связанные с процессом производства;

полную (коммерческую) − отражает затраты как на производство, так и на реализацию продукции.

В зависимости от источника данных о затратах различают: плановую себестоимость , отчетную (фактическую), провизорную (предварительную, ожидаемую)

Плановая себестоимость исчисляется в начале календарного периода на планируемый срок и является составной частью бизнес-плана.Она включает затраты по установленным нормам и ценам, действующим в момент составления плана.

Отчетная (фактическая) себестоимость рассчитывается в конце отчетного периода по данным бухгалтерского учета затрат на производство и выхода продукции

Провизорная себестоимость устанавливается по состоянию на 1 октября на основании фактических данных учета затрат и выхода продукции за 9 месяцев, расчетов ожидаемых затрат и выхода продукции в IV квартале.

Объекты учета производственных затрат зависят от отрасли и вида производства. В растениеводстве объектами учета затрат являются отдельные культуры, группы однородных культур и виды работ. В животноводстве — виды или группы скота и отдельные отрасли животноводства. В других отраслях АПК— отдельные виды продукции (работ, услуг) либо производства в целом.

Тема 18. ЦЕНООБРАЗОВАНИЕ В ОРГАНИЗАЦИИ (ПРЕДПРИЯТИИ) АПК

Сущность и функции цен

Цена − это экономическая категория, служащая для косвенного измерения величины затраченного на производство продукции общественно необходимого рабочего времени. Цена — это денежное выражение стоимости единицы товара. Тариф — денежная оценка стоимости единицы работы, услуги.

Ценообразование — процесс по установлению, регулированию цен (тарифов) и контролю за применением введенного законодательством порядка ценообразования юридическими лицами, индивидуальными предпринимателями и другими субъектами ценообразования.

В условиях плановой экономики цена равна средним издержкам производства плюс прибыль и регулируется государством. В рыночных условиях цену определяют спрос и предложение. При снижении спроса и увеличении предложения цена снижается, при увеличении спроса и снижении предложения увеличивается.

Функции цен:

измерительная − цена в единых денежных знаках измеряет стоимость товара и служит средством исчисления всех стоимостных показателей ВП и ТП, ее себестоимости, рентабельности, прибыли;

плановая − внутрихозяйственное планирование производства, распределения, обмена и потребления продукции в стоимостном выражении осуществляется с помощью цен на планируемые ресурсы и процессы;

регулирующая функция предопределяет рыночное равновесие, при повышении спроса цена растет, при ограниченном спросе на продукцию снижается, при возникновении на рынке дефицита продукции цены на нее поднимаются;

распределительная − повышение или понижение цен ведет к перераспределению доходов и прибыли между отраслями, предприятиями, социальными группами населения;

контрольная − цены служат инструментом учета и контроля расхода материально-вещественных и природных ресурсов, их движения и сохранения;

стимулирующая − предполагает прямую зависимость цены от качества продукции. Выше качество — выше цена, которая обеспечивает получение более высокого дохода. Согласно закону предложения, рост цен на продукцию будет стимулировать увеличение объемов выпуска данной продукции;

социальная− изменение розничных цен способствует перераспределению доходов и расходов населения, изменению семейного бюджета, влияет на доступность различных видов товаров, социальных благ и услуг для населения.

Виды цен. Состав цены по элементам

В экономике используется большое разнообразие видов цен. Для проведения различных экономических расчетов при планировании и анализе, учете и контроле цен возникает необходимость их классификации, т.е. группировки по определенным признакам.

Экономические признаки классификации цен:

1) В зависимости от стадии товародвижения, на которой формируются цены:

· оптовая (отпускная) цена предприятия-изготовителя −цена, применяемая на республиканском рынке в расчетах между предприятием-производителем продукции и другими предприятиями-покупателями за исключением населения. Она устанавливается с учетом качества продукции, конъюнктуры рынка, затрат на производство, сезонности спроса, условий поставки и других рыночных факторов. Отпускная цена предприятия-изготовителя может служить ценой приобретения продукции для оптового предприятия для последующей перепродажи. К числу оптовых цен относятся закупочные цены – это цены, по которым сельскохозяйственные товаропроизводители реализуют сельскохозяйственную продукцию крупными партиями государству и перерабатывающим предприятиям различных форм собственности;

· оптовая (отпускная) цена оптового предприятия

формируется при продаже продукции предприятием-посредником или снабженческо-сбытовой организацией другим предприятиям-покупателям с учетом всех рыночных факторов. Отпускная цена оптового предприятия одновременно является ценой приобретения товара для розничной торговой организации;

Ø розничная цена — цена, по которой товар приобретается населением у розничных торговых предприятий любых форм собственности или на рынках.

2) В зависимости от степени государственного воздействия, регулирования и уровня конкуренции:

· свободные (рыночные) цены – это цены, которые формируются на рынке под влиянием спроса и предложения и которые освобождены от прямого вмешательства государства. Это средняя цена осуществления сделок по данному товару на конкретном рынке в определенный промежуток времени.

К свободным ценам относятся:

а) цена спроса, когда предложения превышают спрос и складывается рынок покупателя;

б) цена покупателя, фактическая цена товаров, сделка о купле –продаже которых осуществляется в условиях рынка покупателя( т. е превышения предложения над спросом). Цена покупателя обычно находится ниже уровня рыночной стоимости товара;

в) цена предложения, когда спрос превышает предложение и складывается рынок продавца;

г) цена продавца, фактическая цена товаров, сделка о купле –продажи которых осуществляется в условиях рынка продавца. Цена продавца выгодно стимулирует развитие производства данных товаров;

д) цена производителей − цена включающая в себя базисную цену товара или услуги, все косвенные налоги (за исключением налога на добавленную стоимость) и исключающая субсидии;

е) цена договорная − цена устанавливаемая по договоренности между производителем и потребителем продукции

Ø регулируемые цены – это цены, которые формируются под влиянием спроса и предложения, но они испытывают соответствующее воздействие со стороны государства, проявляющееся в следующих формах:

установление верхнего абсолютного уровня цены – это наиболее жесткий метод в условиях рыночных отношений, который реализуется путем определения базовой цены и предельных ценовых коэффициентов ее роста;

ограничение роста цены – путем регламентирования нормы прибыли по отношению к определенной базе, например, себестоимости, заработной плате, стоимости основных фондов;

установление ограничений на получение посредниками соответствующего вознаграждения;

установление нижнего предела цены.

К регулируемым ценам относятся:

а) базисная цена – цена, исчисленная до учета и выплаты налогов (включает издержки на производство продукции (работ или услуг), прибыль производителя и величину субсидий), цена отражающая сорт и качество товара;

б) фиксированные цены – это цены, непосредственно устанавливаемые государственными органами и являющиеся крайним вариантом прямого ценового регулирования;

в) гарантированные цены − применяются при доведении государственного заказа, установлении твердых квот на производство, поставки и реализацию продукции в счет государственных нужд(закупочные цены). Эти цены обычно ниже рыночных, но они хорошо защищают товаропроизводителей в периоды спада рыночного спроса и цен и обеспечивают гарантированный сбыт и определенный валовой доход.

г) государственные цены − это цены, устанавливаемые государством;

д) предельная цена − максимально допустимая повышенная или сниженная цена на рынке в течение торгового цикла, сезона;

е) пороговая (защитная) цена) − рассчитывается на основе средних цен реализации отдельных видов сельскохозяйственной продукции внутри страны и служит для определения фиксированных таможенных пошлин и переменных таможенных сборов. Рекомендуется их применять для защиты и поддержки отечественных товаропроизводителей или их групп при перенасыщении потребительского рынка продукцией, реализуемой по демпинговым ценам (искусственно пониженным, бросовым ценам, при повышенных ценах на внутреннем рынке, с целью вытеснения конкурентов и завоевания внешних рынков). Они устанавливаются обычно на уровне, позволяющем покрыть основные производственные затраты и предотвратить разорение поставщиков. Эти цены не содержат прибыли и не позволяют создать фонды развития. Их применение временное и ограничивается периодом действия демпинга. Продолжительная практика таких цен приводит к свертыванию производства, задержкам в воспроизводстве производственного потенциала, переспециализации производства под рынок;

ж) залоговая цена- цена предварительного заказа на производство продукции. Например, перерабатывающее предприятие может сделать заблаговременный заказ сельскохозяйственному предприятию, на предстоящее производство и поставку сельскохозяйственному с продукции по залоговым ценам и даже выплатить в этой связи некоторый аванс на приобретение материальных ресурсов и организацию производства. Залоговые цены − это как правило договорные цены и исходят из предполагаемых затрат и необходимой прибыли, а также из интересов обеих сторон. Преимущество залоговых цен в том, что они способствуют объективному планированию производства и стабилизации производственно-экономических и торговых отношений.

з) целевая цена- цена имеющая функцию нормативного индикатора.

Рассчитывается исходя из среднестатистических нормативов затрат для конкретных условий производства и периода хозяйствования и необходимого для каждого вида продукции уровня рентабельности (не ниже критической точки обеспечения расширенного воспроизводства).Данные цены могут широко использоваться для расчета ценовых и неценовых форм поддержки сельских товаропроизводителей, и особенно в периоды осложнения рыночного сбыта. Кроме того это проверенный способ поддержания сбалансированности продуктового производства, рыночного равновесия сбыта и потребления.

3) В зависимости от базисных условий , под которыми понимаются условия отражения в цене расходов на транспортировку, погрузку, разгрузку, страхование товаров и на таможенное оформление.В мировой практике эти условия применяются на основе специального документа «Инкотермс-2000». Однако, несмотря на существование данного документа, во многих странах СНГ при внутригосударственных расчетах используют традиционные со времен Советского Союза принципы формирования цен по базисным условиям, т. е. с учетом расходов по транспортировке продукции.

В данном случае порядок возмещения ценой транспортных расходов объясняется термином франко, показывающим до какого места пути следования товара транспортные расходы включены в цену. Используют две группы франко , соответствующие различным условиям поставки.

Первая группа включает цены, тяготеющие к местам производства или отправки продукции:

франко-склад поставщика – в данном виде цены все расходы по транспортировке продукции от предприятия поставщика до покупателя несет покупатель, и поэтому расходы по доставке продукции в цену не включаются;

франко-станция (порт, пристань) отправления – в данном случае поставщик продукции включает в цену расходы по доставке продукции до станции отправления, ее взвешиванию и отправке;

франко-транспортное средство (вагон, баржа или борт парохода, самолета) – станция отправления – при учете этих условий в отпускную цену включаются не только расходы по доставке продукции до станции ее отправления, но и затраты по погрузке продукции в транспортное средство.

Вторая группа включает цены, тяготеющие к местам потребления или доставки продукции:

франко-склад покупателя – в отпускную цену включаются все расходы по транспортировке продукции до покупателя;

франко-станция назначения – в отпускную цену включаются все расходы по доставке продукции до станции назначения, а также выгрузке товара из транспортного средства;

франко-транспортное средство – станция назначения – в отпускную цену включаются расходы по доставке продукции до станции назначения и расходы по перегрузке ее в пути следования.

4) В зависимости от формы организации торговли :

биржевые цены – это цены по сделкам, заключаемым на бирже, выступающей в роли посредника товарообменных операций;

аукционные цены – это цены, отражающие процесс продажи товара на аукционе; начальная цена- минимальная или максимальная цена, устанавливаемая владельцем товара на предлагаемую к продаже на аукционе партию товара. Эта цена объявляется аукционистом в начале торга;

цены торгов (тендеров) – это цены при специализированной форме торговли, основанной на выдаче заказов на поставку товаров. В ходе тендерных торгов покупатель объявляет конкурс для продавцов на товар с определенными технико-экономическими характеристиками. Товаром при этом могут выступать государственные и военные заказы, партии сырья, уникальное оборудование, строительство объектов производственного или непроизводственного назначения. В результате торгов контракт получает та фирма или предприятие, которое предложит минимальную цену, обеспечит требуемое качество и короткие сроки исполнения заказа.

5) По способу установления и фиксации цен различают:

твердая цена- цена которая устанавливается в момент подписания договора и не меняется в течение всего срока поставки продукции по данному договору. Ее называют еще постоянной ценой (срок действия заранее не определен;

подвижная цена - когда в договоре предусмотрено, что цена, фиксированная в момент заключения договора, может быть пересмотрена в дальнейшем, если к моменту исполнения договора рыночная цена изменится (повысится, понизится). Подвижные цены устанавливаются обычно на промышленные сырьевые, продовольственные товары, поставляемые по долгосрочным договорам;

гибкая цена - цена, которая свободно изменяется при изменении совокупного спроса.

скользящая цена- цена, устанавливаемая при сделках на продукцию ( работу, услуги) с длительным производственным циклом, рассчитываемая на основе принципа скольжения, позволяющего учитывать изменения в издержках производства, которые имели место за период времени, необходимый для изготовления продукции; цена, устанавливаемая на продукцию, подверженную быстрому и реальному старению, затраты на которую резко снижаются по мере серийного освоения и когда меняется степень удовлетворения ее общественных потребностей.

6) С учетом фактора времени различают:

постоянная цена - цена срок действия которой заранее не определен;

сезонная цена - закупочные и розничные цены на некоторые с/х продукты (овощи, фрукты), планомерно изменяющиеся по временам года (сезонам);

ступенчатая цена - ряд последовательно снижающихся цен на продукцию в заранее обусловленные моменты времени по предварительно определенной шкале;

сопоставимая цена – цена какого-либо определенного года или на определенную дату, условно принимаемая за базу при сопоставлении в стоимостном выражении объема производства, товарооборота и других экономических показателей в отдельные периоды.

7) Цены, используемые во внутрипроизводственном планировании и учете на предприятии:

планово-расчетные цены используются во внутрипроизводственном планировании на крупных предприятиях, в объединениях в расчетах между цехами и подразделениями, предприятиями. Они являются элементом внутрипроизводственного хозрасчета;

учетные цены применяются для оценки движения материальных ресурсов, готовой продукции на предприятии. В зависимости от выбранной и оговоренной в приказе предприятия учетной политики в учете товаров могут использоваться покупные или продажные цены, средневзвешенные или последнего приобретения.

8) В зависимости от рынка, на который поставляется продукция, выделяют:

цены для внутреннего (республиканского) рынка,

цены для внешнего рынка ( на экспортную продукцию)

Движение потоков во внешней торговле лежит в основе деления цен на цены на импортируемые и цены на экспортируемые товары:

экспортные цены – это цены, по которым производители продают отечественные товары (услуги) на мировом рынке;

импортные цены – это цены, по которым закупаются товары (услуги) за рубежом.

Мировая цена – это цена основных стран экспортеров товаров и услуг, выраженная в свободно-конвертируемой валюте, по которой осуществляется купля - продажа в важнейших международных центрах торговли, на рынках со свободным режимом.

Цена любого товара, услуги состоит из ряда обособленных элементов. Она имеет типовой набор составляющих, который определяется условиями простого и расширенного воспроизводства, действующей системой налогообложения. В общем виде цена любого товара или услуги включает издержки производства и обращения, прибыль и косвенные налоги. Розничную цену товара, реализуемого на внутреннем рынке Беларуси, сегодня можно представить в виде следующей схемы (рисунок 4.1).

| Себестоимость |

ОТПУСКНАЯ ЦЕНА

ПРЕДПРИЯТИЯ-ИЗГОТО ВИТЕЛЯ

ОТПУСКНАЯ ЦЕНА

ОПТОВОГО ПРЕДПРИЯТИЯ

РОЗНИЧНАЯ ЦЕНА

Рисунок 4.1 − Состав цены по элементам

Себестоимость является основным элементом цены и производители заинтересованы в том, чтобы в цене были возмещены из затраты, связанные с производством и реализацией продукции.

Прибыль в ценах необходима для создания средств на потребление и накопление на предприятиях, а также уплаты налогов за счет прибыли (на прибыль, недвижимость, местных).

В тех случаях, когда государственные органы регулируют цены в сторону уменьшения (например, на отдельные социально значимые товары или услуги), изготовителю должна выплачиваться дотация, возмещающая часть затрат и обеспечивающая прибыль, необходимую предприятию для расширенного воспроизводства.

Косвенные налоги и неналоговые платежи устанавливаются государством с учетом общественных потребностей и непосредственно увеличивают цену. В качестве косвенных налогов выступают акцизы, сборы и отчисления в местные и республиканские фонды, налоги на добавленную стоимость, на продажу.

Акцизы включаются в цены товаров, имеющих по специфике своих свойств, монопольно высокие цены и устойчивый спрос. Акцизами облагаются такие товары как спирт гидролизный технический, алкогольная продукция (спирт питьевой, водка, ликероводочные изделия, коньяк, вино и иная алкогольная продукция), пиво, табачная продукция, нефть сырая, автомобильные бензины, дизельное топливо; ювелирные изделия, автомобили легковые и микроавтобусы.

Ставки акцизов могут быть установлены твердые (специфические) т.е. в ЕВРО или рублях за физическую единицу или адвалорные (процентные). Если действует твердая ставка в ЕВРО, то сумма акциза определяется путем перевода количества ЕВРО по курсу в рубли.

Целевые сборы в местные целевые бюджетные фонды предусматривают формирование централизованных ресурсов на развитие определенных регионов по необходимым на конкретном этапе направлениям. Они включают отчисления в фонд стабилизации экономики производителей сельскохозяйственной продукции и продовольствия, жилищно-инвестиционные фонды для привлечения дополнительных средств на строительство жилья и целевой сбор на финансирование расходов, связанных с содержанием и ремонтом жилищного фонда.

Отчисления в республиканский целевой бюджетный фонд предусматривают формирование централизованных ресурсов по приоритетным направлениям развития экономики страны в целом. Они направляются на поддержку производителей сельскохозяйственной продукции, продовольствия и аграрной науки. Эти отчисления были введены в связи с непаритетом цен на закупаемую сельскохозяйственную продукцию и продукцию промышленности, поставляемую сельскому хозяйству, а также недостаточностью бюджетных ассигнований на решение первоочередных потребностей сельскохозяйственных предприятий. Они включаются в цену продукции (работ, услуг) предприятий всех отраслей и сфер деятельности. В состав отчислений в республиканский фонд входят также отчисления средств пользователями автомобильных дорог, которые производят предприятия, объединения всех форм собственности.

Налог с продаж автомобильного топлива платят и включают в цену продукции предприятия (изготовители, торговые предприятия), реализующие на территории Беларуси автомобильное топливо (бензин, товарное дизельное топливо, сжатый и сжиженный газ, используемые в качестве автомобильного топлива).

Оптовая и розничная торговые наценки представляют собой цены услуг оптовой и розничной торговли. По своему составу они схожи с отпускной ценой предприятия-изготовителя, т.е. содержат издержки торговых организаций, их прибыль, а также косвенные налоги, предусмотренные законодательством государства и уплачиваемые торговой организацией. Сумма торговой наценки может определяться на основе установленных или согласованных в процессе переговоров между продавцами и покупателями размеров торговых надбавок или скидок. При этом торговую надбавку принято выражать в процентах к отпускной, а торговую скидку - в процентах к розничной цене.

Налогом на добавленную стоимость (НДС) облагается стоимость, которую предприятие добавляет к стоимости сырья, материалов и приравненных к ним затрат при производстве товаров, выполнении работ, оказании услуг. Ставки налога на добавленную стоимость могут различаться по видам товаров. Если основная ставка НДС составляет 18 %, то на социально значимые продукцию, услуги установлены пониженные льготные ставки (продовольственные товары, товары для детей, бытовые услуги), в некоторых случаях продукция или услуги (в силу своей особой социальной значимости, экспортируемые товары) вообще освобождаются от уплаты налога.

Налоги на продажув розничной торговой сети дано право устанавливать местным Советам депутатов на своей территории. Такой налог представляет собой часть розничной цены товара.

Факторы, определяющие уровень и динамику цен

Являясь количественной категорией, цена формируется под воздействием множества факторов, действующих разнонаправлено и которые можно проранжировать по степени их детализации.

К факторам первого порядка можно отнести: спрос, (сезонные и иные колебания потребительского спроса на товары (работы, услуги); предложение, конкуренцию, степень прямого государственного регулирования.

В свою очередь, сочетание этих факторов определяется двумя группами более детализированных факторов - внутренних и внешних

Внутренние факторы, т.е. факторы микроэкономического уровня, зависят от деятельности самого предприятия: особые свойства товара или потеря товарами качества или иных потребительских свойств; истечение (приближение даты истечения) сроков годности или реализации товаров; тип, метод производства; организационный и технический уровни производства; ориентация на различные рыночные сегменты; стадия жизненного цикла, на которой находится товар; длительность цепочки товародвижения от производителя до покупателя; реализация опытных моделей, новых образцов товаров в целях ознакомления с ними потребителей; организация сервиса; имидж предприятия на рынке; организация продвижения товара, реклама и другие

Внешние факторы не зависят от деятельности предприятия и учитывают изменение общеэкономических пропорций, условий в стране и за ее пределам и: общеполитическое и экономическое положение в стране; обеспеченность основными ресурсами; уровень доходов и сбережений населения; формы государственного регулирования экономики и ценообразования; степень монополизма и уровень развития конкуренции; денежно-кредитная. налоговая, внешнеэкономическая политики; возможность получения прибыли вследствие существования дифференциальной и абсолютной ренты (дифференциации затрат на производимую сельскохозяйственную продукцию в зависимости от природно-экономических условий хозяйствования и вида).

Методология обоснования регулируемых цен

Рыночная экономика предполагает преимущественно свободное ценообразование на продукцию и услуги всех отраслей. Свободные рыночные цены формируются с учетом спроса и предложения на каждый продукт. Однако, на отдельные, в особенности социально значимые, товары осуществляется централизованное регулирование государственных закупочных цен, по которым реализуют значительную часть сельскохозяйственной продукции товаропроизводители общественного сектора АПК.

Процесс централизованно регулируемого ценообразования предусматривает обоснование себестоимости продукции как базы цен и нормы чистого дохода в цене.

Ныне действующие в республике закупочные цены ориентированы преимущественно на средние условия производства, что приводит к необходимости установления дотационных надбавок к ценам для хозяйств с худшими условиями производства и, зачастую, порождает иждивенческие настроения у трудовых коллективов.

По поводу обоснования нормы чистого дохода в регулируемых закупочных ценах в мировой экономической науке сложились четыре концепции:

Первая концепция теории трудовой стоимости, предусматривающая обоснование нормы чистого дохода в соответствии с затратами живого труда на единицу продукции с учетом организационно-технологической трудоемкости (зарплатоемкостью) каждого продукта.