Либертарианцы стремятся сократить расходы на всех уровнях государства. В этой главе я буду рассматривать методы приватизации или ликвидации государственных программ, обеспечивающие сокращение государственного бюджета. Вот несколько предложений по немедленному уменьшению государственных расходов:

• Покончить с корпоративным велфером. Ежегодно федеральное правительство тратит около 75 млрд долларов на программы по поддержке коммерческих компаний, а правительства штатов и местные правительства добавляют дополнительные миллиарды. Компании, хорошо удовлетворяющие запросы потребителей, могут делать это без субсидий; компании, нуждающиеся в субсидиях, должны исчезнуть.

• Покончить с фермерским велфером. Те же принципы приложимы к федеральным программам по поддержке фермеров, стоимость которых составляет около 15 млрд долларов в год. Фермеры должны конкурировать на свободном рынке, как и все остальные предприниматели.

• Свести оборонные расходы к минимально необходимому уровню. В наши дни, когда “холодная война” позади, единственной оставшейся сверхдержаве для защиты от внешних угроз хватило бы и половины нынешних затрат на оборону, что давало бы экономию около 120 млрд долларов в год.

• Упразднить ненужные и деструктивные федеральные органы. Почти 200 лет Америка жила без Министерства образования, причем, по общему мнению, после создания в 1979 году этого федерального министерства образование в США в действительности ухудшилось. Министерство энергетики не производит никакой энергии. Министерство торговли препятствует торговле. Администрация по контролю за наркотиками не может остановить употребление наркотиков, но создает много криминала, связанного с запретом. Министерство транспорта субсидирует местные транспортные проекты, которые должны финансироваться либо частными, либо местными инвесторами.

• Приватизировать систему социального страхования; подробнее об этом мы поговорим ниже. Это не только будет способствовать накоплению крупных сбережений налогоплательщиками, но, что важнее, предотвратит неизбежный крах системы, с которой американцы связывают свою жизнь после выхода на пенсию.

• Приватизировать другие государственные программы и активы у от Amtrack до Управления долины реки Теннесси, федеральных земель и Почтовой службы США. Основной аргумент: частные собственники используют ресурсы с большей заботой и эффективностью, чем государство, отсюда и реальная выгода — более высокая экономическая эффективность. Для налогоплательщиков сбережения — это как сахарная глазурь на пирожном.

Конгрессу и законодательным органам штатов предстоит очень долго сокращать свои бюджеты, прежде чем их сфера деятельности будет ограничена выполнением истинных обязанностей государства: защищать наши права посредством полиции, судов и национальной обороны. До тех пор, если любое правительство жалуется на ограниченность ресурсов или хочет повысить налоги, это означает, что оно не желает критически пересмотреть ненужные расходы. Любой Конгресс, действительно стоящий на страже интересов налогоплательщиков, без труда обнаружит грандиозные бюджетные резервы и, уменьшив размер государства, вызовет столь же грандиозный экономический бум. Однако реальная подоплека ликвидации таких программ вовсе не связана с бюджетной эффективностью. Ее смысл в расширении свободы и ответственности индивида, в освобождении и укреплении гражданского общества.

Обеспеченная старость

Государственная система социального страхования[46] — самая крупная федеральная программа, более масштабная, чем национальная оборона. В 1995 году расходы по этой программе составили 334 млрд долларов, а в 2000 году достигнут 433 млрд долларов. Общие федеральные расходы на разного рода пособия составляют 750 млрд долларов, или почти половину всего бюджета (много больше половины, если не считать выплату процентов по государственному долгу). Во всех развитых странах основное занятие государства — перераспределение денег от одних людей к другим посредством разного рода социальных программ. Все эти страны сталкиваются с резким ростом дефицита государственного бюджета и постепенно приходят к пониманию, что такие программы неустойчивы. Правительства щедро раздают обещания, которые они, вероятно, не смогут выполнить, так что существует реальная угроза быстрого роста налогов, экономического краха, войны поколений или какой-либо комбинации этих пугающих перспектив. Когда в 1935 году была создана государственная система социального страхования, это казалось прекрасной идеей — пособия пожилым людям, очень низкие налоги и никаких крупных государственных расходов в ближайшие два десятилетия. Люди поверили, что, платя налоги в течение многих лет, они зарабатывают свое социальное страхование. На самом деле налоги никогда не покрывали пенсионных выплат, однако несколько десятилетий это не имело значения, поскольку платили все, а система социального страхования охватывала лишь небольшую часть пенсионеров. Каждый раз, когда приближались выборы, Конгресс повышал социальные пособия; избиратели радовались, а потенциальные проблемы были далеко в будущем.

Британский экономист Джон Мейнард Кейнс на все жалобы по поводу долгосрочных последствий своей политики отвечал: “В долгосрочной перспективе все мы мертвы”. Однако, если говорить о социальном страховании, то это время уже наступило, Кейнс мертв, а нам приходится платить по векселям. В настоящий момент многочисленное поколение беби-бумеров находится на пике заработков, поэтому система социального страхования, выражаясь бухгалтерскими терминами, имеет “профицит”. Превышение поступлений над пенсионными выплатами полностью “инвестируется” в государственные ценные бумаги, представляющие собой просто обещание выплатить долг из будущих налогов. Уже в 1999 году объединенные трастовые фонды социального страхования (включая “Медикэр” и страхование по нетрудоспособности) начнут предъявлять их государству для погашения, чтобы выплачивать пособия, а это означает, что государство должно будет расширить заимствования, повысить налоги или урезать другие расходы. К 2001 году трастовые фонды программы “Медикэр” будут полностью исчерпаны. Основной трастовый фонд социального страхования начнет испытывать дефицит к 2012 году, уже через 15 лет, и будет исчерпан к 2029 году. По расчетам бывшего главного актуария системы социального страхования Хиворта Робертсона, расходы на социальное страхование составляют сейчас 15 процентов налогооблагаемой заработной платы, но к середине следующего столетия будут находиться где-то между 26 и 44 процентами налогооблагаемой заработной платы. Трудно представить, что американские рабочие станут поддерживать налоги, которые будет необходимо платить на социальное страхование.

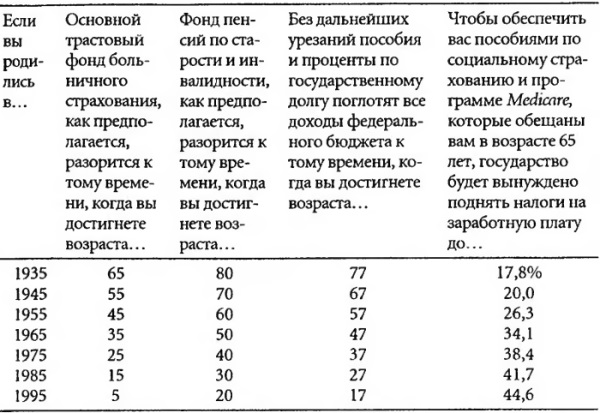

В книге “Возвращение бережливости” Филип Лонгман свел эту информацию в таблицу (см. табл. 3). Она показывает, чего вы можете ждать от системы социального страхования и “Медикэр” в зависимости от года рождения.

Проблема в том, что, как и в случае любой другой государственной программы, разработчикам системы социального страхования не было необходимости думать о будущем, перед ними не ставилась задача сделать эту программу финансово устойчивой. В 1935 году, когда федеральное правительство установило возраст выхода на пенсию на уровне 65 лет, для ребенка, родившегося в этом году, средняя ожидаемая продолжительность жизни составляла 61 год. Сегодня средняя ожидаемая продолжительность жизни составляет 76 лет и продолжает увеличиваться. К тому же сейчас люди выходят на пенсию раньше, так что срок получения пенсии увеличивается с обеих сторон. В 1950 году на одного получателя приходилось 16 плательщиков в фонды социального страхования. Сегодня это соотношение равно примерно 3,3 к 1, а к 2030 году оно, скорее всего, сократится до 2 к 1.

Таблица 3

Что дядя Сэм действительно обещал вам (последние официальные прогнозы, доступные на январь 1996 года)

Источники: Board of Trustees of the Federal Hospital Insurance Trust Fund. Annual Report. Washington, D.C.: U.S. Government Printing Office, April 1995; Bipartisan Commission on Entitlement and Tax Reform. Final Report to the President. Washington, D.C.: U.S. Government Printing Office, 1995; Board of Trustees of the Federal Old-Age and Survivors Insurance and Disability Insurance Trust Funds. Annual Report. Washington, D.C.: U.S. Government Printing Office, April 1995. Цит. no: Longman Ph. The Return of Thrift. N. Y.: Free Press, 1996. P. 12.

Такую систему невозможно поддерживать. Мы будем вынуждены осуществить серьезные изменения — безусловно в системе социального страхования и, возможно, в нашей жизни. Как утверждает Лонгман, реакцией среднего класса на крах государства всеобщего благосостояния, вероятнее всего, станет возврат к каким-нибудь старомодным добродетелям: бережливости, потому что нам придется больше сберегать; семье, потому что, когда вскроется пустота обещаний государства, мы будем вынуждены больше полагаться на своих родителей и детей; и трудуу потому что по мере роста средней продолжительности жизни, не исключено, будет увеличиваться и продолжительность трудовой жизни, так что на пенсию мы будем выходить позже.

Однако существует одно важное политическое решение, которое может предотвратить крах системы социального страхования, экономический хаос и конфликт поколений. Это решение — приватизация. Система социального страхования финансово неустойчива, поскольку ей управляют политики. Эта система, построенная по принципу выплаты пенсий из текущих налоговых поступлений, облагает налогом сегодняшних работников и практически мгновенно передает деньги сегодняшним пенсионерам. Подобно письмам-по-цепочке, схеме Понзи и прочим пирамидам, она может быть выгодна тем, кто присоединяется к ней первым, но последним участникам она предлагает исключительно убытки. Здоровая пенсионная система должна строиться на с и инвестициях. Работники откладывают деньги на пенсию, и эти средства инвестируются в создание нового богатства — посредством акций, облигаций, взаимных фондов или других реальных инвестиций, — а не передаются напрямую другим людям. Такие сбережения способствуют реальному экономическому росту, и, участвуя в этом, отдельный работник увеличивает свое благосостояние.

Эту реформу можно представить как эффектное расширение программы индивидуальных пенсионных счетов, разрешив людям помещать на освобожденные от налогов пенсионные счета не только 2000 долларов, а всю сумму налоговых взносов в государственные фонды социального страхования или больше. Сегодняшним молодым работникам такая программа обеспечит гораздо более высокие пособия, чем обещает государственная система социального страхования, а вероятность выполнения обещаний частными структурами гораздо выше, поскольку они основаны на инвестициях и экономическом росте.

По расчетам финансового аналитика Уильяма Шипмена, работнику, родившемуся в 1970 году и в течение всей трудовой жизни получающему максимальный доход, облагаемый налогом на социальное страхование, система социального страхования обещает начислить пенсию в размере 1908 долларов в месяц (в долларах 1995 года). Инвестировав налоги, выплаченные в государственную систему социального страхования, на фондовом рынке, к моменту выхода на пенсию человек мог бы рассчитывать на получение ежемесячного дохода в размере 11 729 долларов. У низкооплачиваемого работника, годовой доход которого не превышает 12 600 долларов, государственная пенсия составит 769 долларов в месяц. Частный пенсионный план, основанный на инвестициях в акции, принес бы ему 2419 долларов в месяц, либо он мог получать меньшую сумму, к примеру ограничившись процентами на свои сбережения, и оставить своим детям значительное состояние. Цены акций то поднимаются, то опускаются; иногда рынок рушится; однако за время трудовой жизни человека в растущей экономике инвестиции в акции практически всегда растут.

Похожие программы реализованы в Сингапуре, Чили и Новой Зеландии и показали отличные результаты. Более 90 процентов чилийских трудящихся предпочли выйти из государственной пенсионной системы и открыть частные пенсионные счета, причем со времени введения в Чили индивидуальных пенсионных планов, основанных на реальных сбережениях, размещаемых в конкурирующих компаниях, темпы роста чилийской экономики достигли 7 процентов в год.

Мы допустили большую ошибку, превратив такую важную сферу нашей жизни, как пенсионное обеспечение, в принудительную и бюрократическую политическую систему. В мире будущего работники не смогут надеяться на то, что государство обеспечит им пенсию и другие пособия. Пора позволить людям полагаться на себя самих, свои семьи и свои собственные инвестиции в динамичный рост свободного рынка.

Здравоохранение

С момента избрания в 1992 году президентом США Билла Клинтона здравоохранение находится в центре американских политических дебатов. Газеты постоянно обсуждают проблемы нынешней системы здравоохранения: расходы на здравоохранение растут в два раза быстрее, чем экономика; их доля в ВНП выросла с 6 процентов в 1965 году до 14 процентов в 1993 году; около 35 млн американцев не имеют медицинской страховки. Но как ни странно, несмотря на все свидетельства о провале принудительных и бюрократических систем, возникающие проблемы предлагается “решать” обычными методами — усилением регулирования, увеличением государственных расходов или открытой национализацией медицины.

Однако, если взглянуть на реальные причины проблем здравоохранения, можно найти лучшее решение. Во-первых, следует отметить, что в США создана великолепная общедоступная система здравоохранения. Так или иначе, но подавляющее большинство малоимущих и людей, не имеющих медицинской страховки, получают медицинскую помощь. Во-вторых, нужно признать, что поразительные технологические достижения в медицине, такие, как компьютерная томография, трансплантация органов и другие инновации, стоят дорого; качественная медицинская помощь часто стоит дороже. В-третьих, следует понять, что увеличение продолжительности жизни — это очень хорошо, но стареющему населению, скорее всего, придется увеличить расходы на медицинское обслуживание. В-четвертых, можно предположить, что по мере роста богатства люди увеличивают расходы на медицинское обслуживание. С каждым годом американцы расходуют на такие предметы первой необходимости, как питание и одежда, все меньшую долю ВНП. Куда идет остальное? На более полное удовлетворение других потребностей: путешествия, развлечения и получение более качественного медицинского обслуживания.

Но в нашей системе здравоохранения существует острая проблема, способствующая раздуванию расходов. Фундаментальная проблема здравоохранения США сегодня связана с тем, что не потребитель принимает решения. Конкурентные рынки производят более качественные товары с меньшими издержками, поскольку каждый участник рынка старается удовлетворить свои потребности по максимально низкой цене. Однако в американской системе здравоохранения пациенты не платят прямо за полученные медицинские услуги. Из каждого доллара, потраченного на здравоохранение, 76 центов платит не пациент, а кто-то другой — государство, страховые компании или работодатели. Поэтому большинство пациентов не получают выгоды от более разумного расходования средств и не оплачивают последствия неразумных трат.

Почему потребители сами не платят за получение медицинских услуг? Ответ на этот вопрос являет собой великолепный пример порочного круга государственного вмешательства, когда одно ограничение, создавая проблемы, заставляет вводить другое ограничение, затем следующее и т. д. Во время Второй мировой войны федеральное правительство, чтобы скрыть масштабную инфляцию, вызванную денежной эмиссией, ввело государственное регулирование цен и заработной платы. Регулирование заработной платы лишило работодателей главного инструмента удержания хороших работников и привлечения новых. Компании стали предлагать работникам медицинское страхование в качестве льготы, на которую не распространялось регулирование заработной платы. После войны эта льгота получила столь широкое распространение, что Конгресс принял решение исключить медицинское страхование из налогооблагаемого дохода работника, а это привело к тому, что его стали предлагать и те компании, которые раньше этого не делали, поскольку и для работника, и для работодателя было выгоднее вычитать расходы на медицинскую страховку из налогооблагаемой базы.

Поскольку за медицинское страхование платил работодатель и страховка покрывала большую часть медицинских расходов, пациенты стали безразличны к стоимости медицинских услуг. Какая разница, берет с вас врач 20 долларов или 40, если в любом случае платите не вы? В 1965 году пациенты оплачивали всего 17 процентов больничных расходов (сейчас около 5), поэтому стоимость этих услуг росла особенно быстрыми темпами. Политики также внесли свой вклад в рост расходов на здравоохранение, требуя, чтобы медицинское страхование покрывало больше процедур — от лечения алкогольной и наркотической зависимости до искусственного оплодотворения, акупунктуры и экспериментального лечения СПИДа, — вместо того чтобы позволить разным страховым компаниям и работодателям предлагать разные планы. В конце концов рост издержек заставил работодателей, которые и оплачивали счета, ввести контроль за расходами. Все мы ежедневно контролируем свои расходы, каждый раз когда принимаем решение относительно того, что купить и сколько потратить. Любое решение взвешивается. Действительно ли мне нужна новая рубашка? Нужна ли мне большая кружка пива, если она на четверть дороже? Нужны ли мне в машине гидравлические тормоза и люк? На эти вопросы каждый из нас отвечает по-своему. Однако третья сторона, например эксперты работодателя по медицинскому страхованию, не могут знать наши предпочтения столь же хорошо, как мы сами. Поэтому, сокращая расходы, они не полностью учитывают индивидуальные потребности. Соответственно работники выступают против программ сокращения издержек и положительно относятся к идее государственного регулирования.

В результате политики запрещают определенные виды урезания расходов; например, они принимают законы, требующие, чтобы после рождения ребенка роженицы проводили в роддоме две ночи. На первый взгляд идея хорошая, однако стали бы все женщины настаивать на этом, если б сами оплачивали счет? Между тем, поскольку потребители медицинских услуг не участвуют в выборе плана медицинского страхования, они не могут включить в страховку необходимые именно им услуги и получают то же, что и все остальные работники компании. Если бы потребители медицинских услуг покупали страховку самостоятельно, некоторые пожелали бы иметь пособия по беременности, по лечению нервных болезней, на акупунктуру, оплаченное консультирование по вопросам семьи и брака и т. д. Другие предпочли бы менее дорогие полисы. (Набирающие популярность гибкие планы, или планы-“кафетерии”, предоставляют работникам определенный выбор, но, как правило, не позволяют получить деньги вместо льгот; к тому же планы медицинского страхования типа «кафетерий» все равно подпадают под регулирование более чем тысячи законов штатов, устанавливающих обязательность определенных видов страхования.) Поскольку потребители медицинских услуг не платят за страховку, они стремятся иметь самый полный, наилучший план страхования, поэтому многие из них требуют, чтобы государство сделало такие планы обязательными. Разумеется, каждое новое требование удорожает медицинское страхование, заставляя работодателей либо вообще отказаться от медицинского страхования персонала, либо внедрить “контролируемое медицинское обслуживание” [managed care] или другие меры сокращения издержек.

Неудовлетворенность потребителя контролируемым медицинским обслуживанием и аналогичными полисами может привести к выступлениям за укрепление государственного медицинского страхования, однако не стоит обманываться: повсюду в мире государственные системы медицинского страхования представляют собой бюрократическое нормирование, гораздо более удаленное от потребителя, чем корпоративное контролируемое медицинское обслуживание. В Великобритании пациентам, возраст которых превышает 55 лет, обычно отказывают в гемодиализе, а Государственная служба здравоохранения предложила отказывать в дорогостоящем лечении курильщикам. В Канаде среднее время ожидания приема у специалиста после обращения к терапевту составляет около пяти недель, а затем пациентам приходится ждать хирургической операции, рекомендованной специалистом. Общее время ожидания от направления, выписанного терапевтом, до начала лечения варьируется от 11,5 недели в провинции Онтарио до 21 недели на острове Принца Эдуарда. Канадская система экономит средства путем урезания расходов на сложное оборудование: в штате Вашингтон (население 4,6 млн человек) больше установок ядерно-магнитного резонанса, чем во всей Канаде (население 26 млн человек), по сравнению с Канадой в США на душу населения приходится в 7 раз больше установок для рентгенотерапии при лечении онкологических заболеваний. В Швеции, чтобы сделать рентген сердца, больным приходится ждать более 11 месяцев. Во Франции в 1996 году введены меры по мониторингу расходов на каждого пациента: если они выходят за рамки определенного государством бюджета, врач подвергается наказанию.

Как вырваться из этого порочного круга? Необходимо вернуть контроль за медицинским обслуживанием в руки пациентов. Каждый потребитель сам должен решать, какой объем медицинских услуг — или медицинского страхования — он хочет купить. Один из путей в этом направлении — медицинские сберегательные счета, описанные в книге Джона Гудмена и Джеральда Масгрейва “Власть пациентов: как вывести из кризиса американское здравоохранение”. В соответствии с планом Patient Power людям будет разрешено ежегодно помещать определенную сумму денег на необлагаемый налогом медицинский сберегательный счет, которую они смогут использовать для оплаты медицинских расходов. Логичным направлением расходования средств с медицинских сберегательных счетов было бы использование части денег на покупку полиса страхования от чрезвычайных ситуаций с большой франшизой[47], скажем 3000 долларов. Тогда деньги, оставленные на таком счете, пойдут на оплату обычных медицинских услуг, а для серьезного несчастного случая или болезни будет иметься страхование от чрезвычайных ситуаций.

Этот план позволит вернуться к истинной цели страхования — смягчить последствия маловероятных бед. Использование “страхования здоровья” для оплаты обследований и легких недомоганий подобно использованию автострахования для оплаты бензина и техобслуживания. Поддержание вашего здоровья должно покрываться обычными, заложенными в ваш бюджет расходами. Полисы же медицинского страхования, как и полисы автострахования, должны покупаться для защиты в случае возникновения финансовых проблем, с которыми вы без этого не сможете справиться.

В настоящее время в городе со средней стоимостью жизни медицинское страхование работника и его семьи обходится работодателю в 5200 долларов в год. Франшиза по такому полису низка, как правило 100 или 250 долларов, т. е. страховой случай наступает, когда годовые расходы работника на медицинское обслуживание превышают эту сумму. Для сравнения страховой взнос по полису страхования от чрезвычайных ситуаций с франшизой 3000 долларов составляет всего 2200 долларов в год. Таким образом, в соответствии с планом Patient Power работодатель мог бы предоставить работнику полис по страхованию от чрезвычайных ситуаций и положить сэкономленные 3000 долларов на медицинский сберегательный счет работника. Расходы для работодателя те же. Если расходы на медицинское обслуживание конкретного работника меньше 3000 долларов в год, как у 94 процентов американских семей, он остается в плюсе, поскольку сможет оставить деньги на медицинском сберегательном счете или перевести на свой пенсионный счет. Индивидуальный контроль за деньгами, идущими на медицинское обслуживание, будет побуждать людей вести здоровый образ жизни, поскольку доллары на сберегательном счете будут долларами в кармане потребителя.

Действительная выгода, однако, в том, что план Patient Power вернет потребителю право выбора и восстановит контроль потребителя над издержками в сфере медицинского обслуживания. У потребителей появится стимул интересоваться, сколько стоит процедура, насколько она необходима, не стоит ли она дешевле у другого врача, — все, что мы спрашиваем, покупая любой другой товар или услугу, — поскольку сбережения будут принадлежать им. Опробирование этого плана в Rand Corporation в 1976 году показало, что потребители, получавшие бесплатное медицинское обслуживание, тратили на 45 процентов больше, чем оплачивающие 95 процентов своих медицинских расходов, за исключением чрезвычайных ситуаций. При этом состояние здоровья обеих групп было одинаковым.

Параллельно с возвращением финансирования здравоохранения на рынок либертарианцы также дерегулировали бы систему здравоохранения. Еще одна причина дороговизны медицинских услуг — лицензирование врачебной практики, которое ограничивает число врачей (помните, что меньшее предложение означает более высокие цены) и требует, чтобы с пациентами работали дипломированные врачи, а не медработники со средним образованием, даже в тех случаях, когда последние могли бы обеспечить адекватное лечение за меньшую стоимость. Различные исследования показывают, что квалифицированные медработники — акушерки, медсестры и хиропрактики, — не являющиеся дипломированными врачами, способны оказывать многие медицинские услуги, традиционно предоставляемые врачами, столь же качественно и по более низкой цене. Однако законы о лицензировании и федеральные нормативные акты ограничивают сферу их деятельности и не позволяют прибегать к их услугам.

Короче говоря, мы должны решить, хотим мы иметь рыночную медицину или медицину, управляемую государством. Экономический анализ и наш жизненный опыт взаимодействия с рынками и государством свидетельствуют о том, что рынки обеспечивают нас более качественными товарами и более дешевыми услугами, отличаясь большей гибкостью и новаторством, чем бюрократия.

Дата: 2018-12-28, просмотров: 498.