Рисунок 11. Кнопки программы Project Expert

Назначение кнопок панели инструментов программы Project Expert:

Стандартные команды:

· Создать новый проект

· Открыть существующий проект

· Сохранить текущий проект

· Просмотр печати – работает для отчетов

· Печать отчета

· Выход из программы

Специальные команды:

· Отчет о прибылях и убытках

· Отчет движения денежных средств – Кэш-фло

· Баланс

· Финансовые показатели

· Эффективность инвестиций

· Построение, настройка и просмотр графиков

· Детализация расчетов таблиц

· Создание и настройка пользовательских таблиц

· Переход из основного режима в режим календарного плана

· Переход из режима календарного плана в основной режим

· Расчет - пересчет информации в таблицах

Сделать пересчет таблиц, посмотреть и объяснить содержимое таблицы Кэш-фло:

Горячие клавиши программы

В процессе работы можно пользоваться горячими клавишами. Их назначение:

F5 – открывает Отчет о прибылях и убытках

F6 – открывает Кэш-Фло

F7 – открывает таблицу Баланса

F8 – открывает данные по показателям Эффективность инвестиций

F9 – Пересчитывает проект

F11 – открывает диалог Детализация результатов

Раздел Операционный план

Данный раздел предназначен для ввода исходных данных по сбыту произведенной продукции, особенностях закупки сырья и материалов, постоянным и переменным издержкам, затратам на персонал.

План сбыта

Данный блок формирует выручку в итоговых таблицах модели проекта, поэтому обязательными для заполнения являются поля Цена и Объем продаж.

Введите цену за единицу продукции – 34 000 руб.

Ввод объемов продаж может осуществляться 2-мя способами:

1. Вручную – данные по объемам сбыта вводятся за каждый месяц в отдельности;

2. С помощью команды Быстрый ввод.

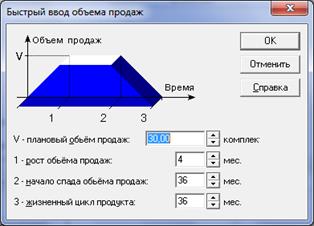

Нажмите кнопку Быстрый ввод и заполните данные в соответствии с образцом:

Рисунок 12. Ввод объемов сбыта через команду «Быстрый ввод»

На данном графике отображен жизненный цикл продукта.

Буквой V обозначен максимальный запланированный объем сбыта (!не объем производства, а объем сбыта!);

Цифра 1 – количество месяцев, в течение которых планируется рост объемов продаж до плановых объемов. Это типичная ситуация, когда плановый объем продаж достигается постепенно в течение нескольких месяцев;

Цифра 2 – количество месяцев до начала спада объемов продаж;

Цифра 3 – жизненный цикл продукта завершен.

После нажатия кнопки ОК Project сформирует объем сбыта через арифметическую прогрессию.

В блоке «План сбыта» галочка Детальное описание включает дополнительные диалоги более точной настройки сбыта продукции внизу окна, в которых можно задать нестандартные условия оплаты, поставок и ценообразования.

План по персоналу

Заполняя План по персоналу, сгруппируйте всех сотрудников по категориям: Управление, Производство, Маркетинг.

Таблица 6. Штатное расписание проекта «Производство мыла»

| Должность | Кол-во | ЗП сотрудника | Периодичность выплат | Категория |

| Директор | 1 | 50 000 | Ежемесячно, весь проект | Управление |

| Менеджер по продажам | 1 | МРОТ + 2 % от выручки | Ежемесячно, весь проект | Маркетинг |

| Начальник цеха | 1 | 30 000 | Ежемесячно, с периода производства | Производство |

| Рабочий | 6 | 23 000 | Ежемесячно, с периода производства | Производство |

| Дизайнер | 1 | 25 000 | Ежемесячно, с периода производства | Производство |

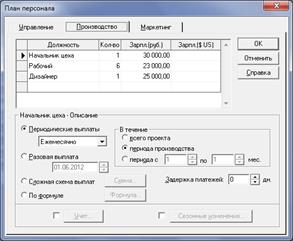

Для каждой штатной единицы укажите:

· Какого рода выплаты:

· Периодические (ежемесячные, ежеквартальные, раз в полгода, раз в год);

· Разовые (необходимо указать дату выплаты);

· Сложная схема выплат (для каждого месяца нужно задать сумму выплаты)

· По формуле (заработная плата зависит от изменения какой-либо суммы)

В течение какого периода производятся выплаты:

· В течение всего проекта;

· С периода производства;

· В определенный период (необходимо задать с какого и по какой месяц с начала проекта будет выплачиваться заработная плата).

Рисунок 13. План по персоналу

Кроме того, окно позволяет учесть выплату заработной платы только через месяц после начала работы сотрудника (поле Задержка платежей), а так же сезонность в выплате заработной платы.

| ! |

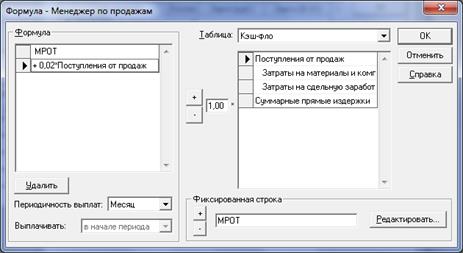

Для сотрудника Менеджер по продажам указать расчет заработной платы По формуле и нажать кнопку Формула.

Рисунок 14. Ввод формулы по расчету заработной платы

В открывшемся окне в поле Таблица выберите таблицу, содержащую строку, от которой зависит заработная плата сотрудника. В нашем примере это таблица «Кэш-фло». В окне ниже выделите строку, которую необходимо использовать в расчете (в примере – Поступления от продаж).

В центре окна (на рисунке поле выделено обводкой) задайте долю от выделенной строки, которая будет выплачена сотруднику. В нашем примере это 0,02 (или 2%) от выручки и нажмите кнопку «+».

Формула по расчету заработной платы должна появиться в поле Формула в окне слева. Если необходимо вычесть какую-либо строку, например, Потери, выделите ее и нажмите кнопку «-».

Общие издержки

Блок предназначен для ввода общих издержек, необходимых для производства готовой продукции, не относящихся к затратам материальных ресурсов и возникающих на стадиях производства и сбыта продукции, управления проектом, не зависящих от изменения объемов производства и сбыта.

Ввод общих издержек осуществляется по 3 категориям: Управление, Производство и Маркетинг.

| К издержкам на управление можно отнести: |

| Оплату аудиторских услуг, командировочные расходы, канцелярские принадлежности, проектно-конструкторские работы, страхование имущества и др. |

| К издержкам на производство можно отнести: |

| Коммунальные платежи, арендная плата, электроэнергия, газ, пар, удаление отходов и др. |

| К издержкам на маркетинг можно отнести: |

| Регулярные затраты на рекламу, продвижение продукции, командировочные расходы, презентации, подготовку и печать рекламных материалов. |

Таблица 7. Общие издержки

| Наименование | Сумма, руб. | Периодичность выплат | Категория |

| Юридические и бухгалтерские услуги | 9 000 | Ежемесячно, весь проект | |

| Транспортные расходы | 16 000 | Ежемесячно, весь проект | |

| Тепло, вода и эл. эн-я | 12 000 | Ежемесячно, весь проект | |

| Продвижение (печать визиток, каталогов) | 40 000 | Ежемесячно, весь проект | |

| Связь (Интернет, телефон) | 3 000 | Ежемесячно, весь проект | |

| Арендные платежи | 50 000 | Ежемесячно, со 2 месяца проекта | |

| Ремонт автомобиля | 20 000 | Ежемесячно, с периода производства |

Самостоятельно заполните столбец категория и введите данные в файл проекта.

Материалы и комплектующие

Блок позволяет ввести список материалов и комплектующих, используемых в производстве, а также условия их закупки и ценообразования.

| ! |

Пока материал не списан в производство и не поставлен его расход на продукт – программа не учитывает затраты на этот материал (Рассмотрим позже в блоке «План производства»).

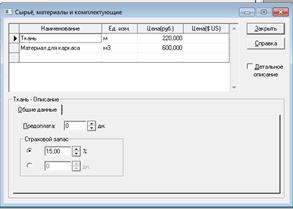

Введите список материалов, единицы измерения и стоимости за единицу, как на образце.

Рисунок 15. Перечень материалов

В диалоговом окне «Сырье, материалы и комплектующие» существует возможность описать закупки материалов более подробно, включив галочку «Детальное описание».

Закладка «Общие данные» позволяет задать, за сколько дней необходимо внести предоплату за материал при его покупке, а также необходимый страховой запас на складе этого материала в % от месячной потребности или в днях. Данные команды позволяют учесть «заморозку» денежных средств на складе в виде материалов.

Закладка «Объем закупок» позволяет задать объемы партии и периодичность закупок выделенного материала.

Закладка «Ценообразование» - ввод информации о прогнозах колебания цены, нестандартных налогах на данный материал и инфляции.

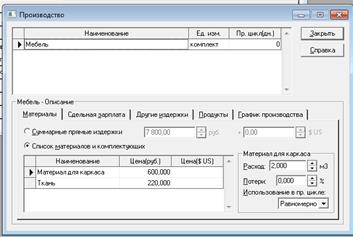

План производства

Блок предназначен для учета прямых издержек на выпускаемый продукт. Возможны 2 варианта ввода прямых издержек:

1. В диалоговом окне «Производство» на закладке «Материалы» установите переключатель на «Суммарные прямые издержки» и введите их сумму в полях справа.

2. В диалоговом окне «Производство» на закладке «Материалы» установите переключатель на «Список материалов и комплектующих» и создайте этот список:

В пустом поле ниже щелкните правой клавишей мыши и выберите команду «Добавить». В открывшемся окне выделите материал/материалы, необходимый для производства продукта и нажмите ОК (Список материалов составлялся в блоке «Сырье, материалы и комплектующие»).

Для каждого материала необходимо указать расход на 1 единицу продукта, в примере на 1 комплект.

Кроме того, если необходимо, в верхней части окна задайте количество дней, необходимое для производства готовой продукции.

Рисунок 16. План производства

Кроме материалов в этом блоке можно описать затраты на сдельную заработную плату, другие прямые издержки, открывая соответствующие закладки.

На этом первоначальная модель проекта завершена. Теперь необходимо просмотреть расчетные таблицы, которые рассчитала программа и сделать предварительные оценки эффективности проекта. Две основные таблицы –Кэш-фло и Прибыли убытки.

Задание

Рассчитать в MS Excel заработную плату специалиста по маркетингу за 3-й месяц проекта. Сравнить результат с полученным в программе Project Expert. В какой таблице и каким образом можно проверить эту цифру?

Рассчитать в Excel за 6 месяц проекта следующие строки:

Кэш-Фло – Поступления от продаж; Общие издержки; Затраты на персонал.

Прибыли-убытки – Валовый объем продаж; Суммарные постоянные издержки.

Раздел Результаты

В этом разделе представлены финансовые отчеты, графики, таблицы, детализация информации. Рассмотрим содержание основных таблиц проекта.

Отчет о движении денежных средств или "Кэш-фло" (от англ. Cash Flow)

Кэш-фло показывает денежные поступления и выплаты, связанные с основными статьями доходов и затрат. Те строки в форме отчета, которые в данном проекте не будут использоваться остаются пустыми.

Отчет о движении денежных средств состоит из трех разделов:

Кэш-фло от операционной деятельности - денежные поступления и выплаты, связанные со сбытом, производством, расчетами по налогам, операции по размещению временно свободных денежных средств. Производственные затраты объединены в две группы: суммарные прямые издержки и суммарные постоянные издержки.

Кэш-фло от инвестиционной деятельности - денежные потоки, связанные с инвестиционным периодом реализации проекта.

Кэш-фло от финансовой деятельности - денежные потоки по операциям связанным с финансированием проекта.

Две итоговые строки таблицы Кэш-фло отражают наличие/отсутствие денежных средств на счете либо к кассе на начало и конец каждого периода. Баланс наличности позволяет судить о возможности предприятия генерировать достаточное количество денежных средств для покрытия обязательств. В случае дефицита средств требуется привлечение дополнительных источников финансирования в виде заемного или акционерного капитала.

Отчет о Прибыли и убытках

Анализ отчета о прибылях и убытках позволяет определить структуру доходов и затрат компании, получить объективную оценку ее производственной и коммерческой деятельности.

Отчет Баланс

Баланс отражает структуру активов, обязательств и собственных средств предприятия на каждом этапе реализации проекта.

Финансовые показатели

Сами по себе в отдельности финансовые коэффициенты не несут достаточной информации, но, анализируя их за какой-то период времени и, сравнивая со значениями аналогичных показателей других компаний, действующих в той же отрасли, можно оценить тенденции развития предприятия.

Таблица 8. Форма отчета о движении денежных средств

| Название строки | Содержание | |

| 1 | Поступления от продаж | 1. Поступления от реализации готовой продукции, описанные в диалоге "Сбыт". Суммы отображаться на момент поступления денег на счет с НДС. 2. "Другие поступления", отнесенные на сбыт. |

| 2 | Затраты на материалы и комплектующие | 1. Затраты на закупку материалов и комплектующих, описанные в диалоге "Производство", в разделах "Материалы и комплектующие" и "Другие издержки" и в диалоге "Материалы и комплектующие". Затраты указываются на момент оплаты с НДС. 2. "Другие выплаты", отнесенные на прямые издержки. |

| 3 | Затраты на сдельную заработную плату | Затраты на сдельную оплату труда. Суммы указываются на момент платежа, без налогов на зарплату (налоги отображаются в строке "Налоги"). |

| 4 | Суммарные прямые издержки | Сумма строк 2 + 3 этой таблицы. |

| 5 | Общие издержки | Издержки, описанные, в диалоге "Общие издержки". Суммы отображаются на момент фактической оплаты (с учетом задержки платежей), с НДС. |

| 6 | Затраты на персонал | Издержки, описанные, в диалоге "План персонала". Суммы отображаются на момент фактической оплаты (с учетом задержки платежей), без налогов на зарплату (налоги отображаются в строке "Налоги"). |

| 7 | Суммарные постоянные издержки | Вычисляется по формуле: строка 5 + 6. |

| 8 | Вложения в краткосрочные ценные бумаги | Сальдо от средств вложенных и изъятых из краткосрочных (<365дн.) ценных бумаг. См. диалоги "Стартовый баланс / Ценные бумаги" и "Инвестиции". |

| 9 | Доходы по краткосрочным ценным бумагам | Проценты, полученные по краткосрочным ценным бумагам. |

| 10 | Другие поступления | "Другие поступления" с опцией "Отнести на статью: Другие доходы". С НДС. |

| 11 | Другие выплаты | "Другие выплаты" с опцией "Выплачивать как: Другие издержки". С НДС. |

| 12 | Налоги | Все налоговые платежи. Данная строка может иметь отрицательные значения если в настройках налогов указано "Переплаченный НДС: возвращается". |

| 13 | Кэш-фло от операционной деятельности | Вычисляется по формуле: 1 + 9 + 10 - 4 - 7 - 8 - 11 - 12 |

| 14 | Затраты на приобретение активов | Платежи по этапам инвестиционного плана, относящимся к активам. |

| 15 | Другие издержки подготовительного периода | Платежи по этапам инвестиционного плана, не относящимся к активам. |

| 16 | Поступления от реализации активов | Поступления от продажи активов стартового баланса и инвестиционного плана. |

| 17 | Приобретение прав собственности (акций) | Вложение средств в долгосрочные (> 365 дн.) ценные бумаги. См. диалоги "Стартовый баланс / Ценные бумаги" и "Инвестиции". |

| 18 | Продажа прав собственности | Средства, изъятые из долгосрочных ценных бумаг. |

| 19 | Доходы от инвестиционной деятельности | Проценты, полученные по долгосрочным ценным бумагам. |

| 20 | Кэш-фло от инвестиционной деятельности | Вычисляется по формуле: 16 + 18 + 19 - 14 - 15 – 17. |

| 21 | Собственный (акционерный) капитал | Платежи, описанные в диалоге "Акционерный капитал" (здесь указываются суммы, описанные в таблице, а не стоимость полученных акций). |

| 22 | Займы | Поступления от займов (диалог "Займы"). |

| 23 | Выплаты в погашение займов | Выплаты в погашение займов (диалоги "Стартовый баланс / Займы" и "Займы"). |

| 24 | Выплаты процентов по займам | Выплата процентов (диалоги "Стартовый баланс / Займы" и "Займы"). |

| 25 | Лизинговые платежи | Все выплаты по лизинговым займам |

| 26 | Выплаты дивидендов | Дивиденды по обыкновенным и привилегированным акциям. |

| 27 | Кэш-фло от финансовой деятельности | Вычисляется по формуле: 21 + 22 – 23 - 24 – 25. |

| 28 | Баланс наличности на начало периода | Для первого месяца проекта равен сумме средств на счете в стартовом балансе. В дальнейшем - равен балансу наличности на конец периода для предыдущего месяца. |

| 29 | Баланс наличности на конец периода | Вычисляется по формуле: 27 + 13 + 20 + 26. |

Таблица 9. Форма отчета Прибыли-убытки

| Название строки | Содержание | |

| 1 | Валовый объем продаж | Суммарный объем продаж по всем продуктам за вычетом НДС. |

| 2 | Потери | Потери от продаж, указанные в диалоге "Сбыт". |

| 3 | Налоги с продаж | Налоги, описанные в блоке "Налоги" и имеющие базы "Объем продаж" и "Объем продаж на экспорт". |

| 4 | Чистый объем продаж | Вычисляется по формуле: 1 - 2 – 3. |

| 5 | Материалы и комплектующие | Прямые издержки на производство продукции, описанные в диалоге "Производство", в разделах "Материалы и комплектующие" и "Другие издержки". Издержки указываются без НДС, в момент поставки продукта покупателю. |

| 6 | Сдельная зарплата | Прямые издержки на производство продукции, описанные в диалоге "Производство", в разделе "Сдельная зарплата". Включая налоги на ЗП |

| 7 | Суммарные прямые издержки | Вычисляется по формуле: 5 + 6 |

| 8 | Валовая прибыль | Вычисляется по формуле: 4 – 7 |

| 9 | Налог на имущество | Налоги, описанные в блоке "Налоги" и имеющие базу "Имущество". |

| 10 | Административные издержки | Платежи, описанные в разделе "Управление" диалога "Общие издержки". Суммы указываются за вычетом НДС. |

| 11 | Производственные издержки | Платежи, описанные в разделе "Производство" диалога "Общие издержки". |

| 12 | Маркетинговые издержки | Платежи, описанные в разделе "Маркетинг" диалога "Общие издержки". |

| 13 | Зарплата административного персонала | Платежи, описанные в разделе "Управление" диалога "План персонала". Включая налоги на ЗП. |

| 14 | Зарплата производственного персонала | Платежи, описанные в разделе "Производство" диалога "План персонала". Включая налоги на ЗП. |

| 15 | Зарплата маркетингового персонала | Платежи, описанные в разделе "Маркетинг" диалога "План персонала". Включая налоги на ЗП. |

| 16 | Суммарные постоянные издержки | Вычисляется по формуле: 10+11+12+13+14+15 |

| 17 | Амортизация | Суммы амортизации активов стартового баланса и инвестиционного плана (за исключением активов, по которым амортизация отнесена на прямые издержки) |

| 18 | Проценты по кредитам | 1. Проценты по кредитам (диалоги стартовый баланс/кредиты", "кредиты" 2. "Другие выплаты" с опцией "Выплачивать как: проценты по кредитам" 3. Выплата основного долга по лизинговым кредитам |

| 19 | Суммарные непроизводственные издержки | Вычисляется по формуле 17+18 |

| 20 | Другие доходы | "Другие поступления" с опцией "Отнести на статью: Другие доходы" |

| 21 | Другие издержки | 1. Другие выплаты с опцией "выплачивать как: другие издержки" 2. Затраты по этапам инвестиционного плана, не относящиеся к активам 3. Убытки при продаже актива по цене, меньшей, чем его остаточная стоимость. |

| 22 | Убытки предыдущих периодов | Здесь отображается та часть аккумулированных убытков предыдущих периодов, списание которой проводиться в текущем месяце. |

| 23 | Прибыли до выплаты налога | Вычисляется по формуле: 8-9-16-19-20-21-22. |

| 24 | Суммарные издержки, отнесенные на прибыль | 1. Часть процентов по кредитам, превышающая ставку рефинансирования, умноженную на 1,1 (если отнесение процентов установлено "С учетом ставки рефинансирования"). 2. "Общие издержки" и "Другие выплаты" для которых в диалоге "Налоги" установлен флаг "Выплачивается из прибыли". |

| 25 | Прибыль от курсовой разницы | 1. Прибыли/убытки, образующиеся за счет задержек платежей при продаже. 2. Прибыли/убытки, образующиеся за счет изменения курса за время существования ценных бумаг во второй валюте 3. Прибыли/убытки, образующиеся за счет изменения курса за время существования кредитов во второй валюте. |

| 26 | Налогооблагаемая прибыль | Вычисляется по формуле: 23-24-25. |

| 27 | Налог на прибыль | Налоги, описанные в блоке "Налоги" и имеющие базу "Прибыль". |

| 28 | Чистая прибыль | Вычисляется по формуле: 23-25-27. |

Таблица 10. Форма отчета Баланс

| Название строки | Содержание | |

| 1 | Денежные средства | Строка 28 из Отчета о движении денежных средств |

| 2 | Счета к получению | 1. Счета, выставленные за поставленные товары, деньги по которым еще не получены (описывается задержкой платежей в диалоге Сбыт). 2. Счета к получению, описанные в Стартовом балансе. |

| 3 | Сырье, материалы и комплектующие | 1. Материалы и комплектующие закупленные, но еще не использованные в производстве (без НДС). 2. Начальные запасы материалов и комплектующих, описанные в Стартовом балансе. |

| 4 | Незавершенное производство | Материалы и комплектующие, использованные в производстве, которое на конец периода еще не закончено. |

| 5 | Запасы готовой продукции | 1.Себестоимость произведенной продукции на складе 2. Начальные запасы готовой продукции, описанные в Стартовом балансе |

| 6 | Банковские вклады и ценные бумаги | Ценные бумаги сроком < 12 месяцев, описанные в диалогах "Инвестиции" и "Стартовый баланс / Ценные бумаги". |

| 7 | Краткосрочные предоплаченные расходы | 1. Предоплата за материалы и комплектующие, общие издержки и персонал. 2. Переплата по НДС 3. Активы типа "Предоплаченные расходы" со сроком амортизации < 12 мес. |

| 8 | Суммарные текущие активы | Вычисляется по формуле: 1 + 2 + 3 + 4 + 5 + 6 + 7 |

| 9 | Основные средства | Вычисляется по формуле: 10 + 11 |

| 10 | Накопленная амортизация | Накопленная амортизация по всем активам проекта, включая износ активов стартового баланса. |

| 11 | Остаточная стоимость основных средств | Вычисляется по формуле: 12 + 13 + 14 + 15 + 16 |

| 12 | Земля | Остаточная стоимость активов, описанных в инвестиционном плане с типом "Земля" и в диалоге "Стартовый баланс / Земля". |

| 13 | Здания и сооружения | Остаточная стоимость активов, описанных в инвестиционном плане с типом "Здания и сооружения" и в диалоге "Стартовый баланс / Здания и сооружения", а также имущества в лизинге, поставленного на баланс, как "Здания и сооружения". |

| 14 | Оборудование | Остаточная стоимость активов, описанных в инвестиционном плане с типом "Оборудование" и в диалоге "Стартовый баланс / Оборудование", а также имущества в лизинге, поставленного на баланс, как "Оборудование". |

| 15 | Предоплаченные расходы | Остаточная стоимость активов, описанных в инвестиционном плане с типом "Предоплаченные расходы" и в диалоге "Стартовый баланс / Предоплаченные расходы", у которых срок амортизации > 12 мес. |

| 16 | Другие активы | Остаточная стоимость активов, описанных в инвестиционном плане с типом "Другие активы" и в диалоге "Стартовый баланс / Нематериальные активы", а также имущества в лизинге, поставленного на баланс, как "Другие активы". |

| 17 | Инвестиции в основные фонды | Незавершенные инвестиции, т.е. аккумулированные платежи по этапам инвестиционного плана, относящимся к незавершенным активам. |

| 18 | Инвестиции в ценные бумаги | Ценные бумаги сроком > 12 месяцев, описанные в диалогах "Инвестиции" и "Стартовый баланс / Ценные бумаги". |

| 19 | Имущество в лизинге | Стоимость имущества полученного по лизинговым займам. Сюда включается только имущество, не учитываемое на балансе арендатора стандартным образом (при включении соответствующей опции в диалоге “Банк. Система учета”). |

| 20 | Суммарный актив | Вычисляется по формуле: 8 + 11 + 17 + 18 + 19 |

| 21 | Отсроченные налоговые платежи | 1.Начисленные, но еще не выплаченные налоги. 2. Налоги к уплате, описанные в Стартовом балансе. |

| 22 | Краткосрочные займы | Заемные средства, которые должны быть возвращены в течение ближайшего года. |

| 23 | Счета к оплате | 1.Задолженность поставщикам за материалы и комплектующие. 2.Задолженность по общим издержкам и персоналу. 3. Счета к оплате, описанные в Стартовом балансе. |

| 24 | Полученные авансы | 1. Авансы от покупателей в счет будущих поставок (диалог "Сбыт"). 2. Авансы, описанные в Стартовом балансе. |

| 25 | Суммарные краткосрочные обязательства | Вычисляется по формуле: 21 + 22 + 23 + 24 |

| 26 | Долгосрочные займы | Заемные средства, которые должны быть возвращены в течение срока > 12 мес. |

| 27 | Обыкновенные акции | Номинальная стоимость обыкновенных акций, описанных в диалогах "Акционерный капитал" и "Стартовый баланс / Акционерный капитал". |

| 28 | Привилегированные акции | Номинальная стоимость привилегированных акций, описанных в диалогах "Акционерный капитал" и "Стартовый баланс / Акционерный капитал". |

| 29 | Капитал внесенный сверх номинала | Разница между суммами, уплаченными акционерами, и номинальной стоимостью полученных акций. |

| 30 | Резервные фонды | 1. Аккумулированные суммы прибыли, направляемые на формирование резервов. 2.Начальные резервные фонды, описанные в Стартовом балансе. 3. Из этих сумм вычитаются аккумулированные Другие выплаты, для которых установлено "Выплачивать как: расход резервов" |

| 31 | Добавочный капитал | Капитал, полученный от переоценки активов (см. диалог "Список активов"). |

| 32 | Нераспределенная прибыль | Аккумулированная прибыль (Отчет о прибылях и убытках, строка 28) минус аккумулированные убытки предыдущих периодов. |

| 33 | Суммарный собственный капитал | Вычисляется по формуле: 27 + 28 + 29 + 30 + 31 + 32 |

| 34 | Суммарный пассив | Вычисляется по формуле: 25 + 26 + 33 |

Дата: 2018-11-18, просмотров: 789.