МЕТОДИЧЕСКИЕ УКАЗАНИЯ

ПО ВЫПОЛНЕНИЮ ЛАБОРАТОРНЫХ РАБОТ

| по дисциплине |

УП 01.01 ПМ 01 Ведение расчетных операций

для студентов

Банковское дело

| РАССМОТРЕНО | СОСТАВИЛИ: | |||||||||

| на заседании цикловой комиссии | Васильева Алена Владимировна | |||||||||

| экономических дисциплин | ||||||||||

|

| Леонтьева Татьяна Геннадиевна | |||||||||

| Протокол | № |

| ||||||||

| от « |

| » |

| 2018 г. | ||||||

| Председатель | ||||||||||

|

|

| |||||||||

|

| ||||||||||

| СОГЛАСОВАНО | РЕЦЕНЗЕНТ: | |||||||||

| Методист __________________ | ||||||||||

|

|

| |||||||||

Г.

Введение

В соответствии с Государственным образовательным стандартом подготовки специалистов учебная практика УП.01.01 по ПМ 01 Ведение расчетных операций МДК 01.01 «Организация безналичных расчетов» является обязательным для студентов СПО по направлению подготовки 38.02.07 «Банковское дело». Учебная практика по данному курсу имеет достаточно серьезную практическую составляющую, востребованность в методическом обеспечении для студентов очной формы обучения достаточно высока.

Цель создания методических указаний – оказание помощи студентам при выполнении лабораторных работ по УП 01.01.

В методическом указании представлены примеры практических заданий по всем основным темам курса. Перед каждым заданием дан краткий перечень основных понятий по конкретной теме, которые студент должен изучить, приступая к решению задания. В конце каждой темы даны методические рекомендации по выполнению лабораторных работ и перечень вопросов для защиты работы.

Перед выполнением каждой лабораторной работы студенту необходимо выполнить входной контроль по предложенным в пособии вопросам, внимательно изучить методические рекомендации по данной теме, выполнить предложенные практические задания и подготовить ответы к вопросам для защиты лабораторной работы.

Выполненная и правильно оформленная лабораторная работа представляется к защите. Защита работы проходит согласно вопросам, представленным в методическом указании к каждой теме. По результатам защиты выставляется оценка.

Защищенная лабораторная работа сдается преподавателю в распечатанном виде (формат А4).

Содержание

| Введение | Стр. | |

Тема 1. Организация расчетно-кассового обслуживания клиентов

Лабораторная работа № 1 «Оформление договора банковского счета»

Лабораторная работа № 2 «Открытие и закрытие лицевых счетов в различных валютах»

Лабораторная работа № 3 «Составление кассового плана»

Лабораторная работа № 4 «Оформление выписки из лицевого счета»

Тема 2. Формы безналичных расчетов

Лабораторная работа № 5 «Выполнение и оформление расчетов платежными поручениями»

Лабораторная работа № 6 «Выполнение и оформление расчетов инкассовыми поручениями»

Лабораторная работа № 7 «Выполнение и оформление расчетов аккредитивами»

Лабораторная работа № 8 «Оформление операций при помощи расчетных чеков»

Лабораторная работа № 9 «Выполнение и оформление расчетов векселями»

Тема 3. Обслуживание счетов бюджетов и государственных внебюджетных фондов

Лабораторная работа № 10 «Открытие счета по учету доходов бюджетов различных уровней»

Лабораторная работа № 11 «Открытие счета по учету средств государственного внебюджетного фонда»

Лабораторная работа № 12 «Оформление документов по зачислению средств на счета государственных внебюджетных фондов»

Тема 4. Межбанковские расчеты через подразделения расчетной сети Банка России

Лабораторная работа № 13 «Составление договоров о корреспондентских отношениях»

Тема 5. Организация межбанковских расчетов

Лабораторная работа № 14 «Организация работы расчетно-кассовых центров»

Тема 6. Операции с платежными картами

Лабораторная работа № 15 «Оформление различных операций с платежными картами в рублях»

Лабораторная работа № 16 «Оформление различных операций с платежными картами в инвалюте»

Литература

Тема 1. Организация расчетно-кассового обслуживания

Клиентов

Лабораторная работа № 1

« Оформление договора банковского счета»

Цель работы:

1. Закрепить знания по оформлению различных видов договоров банковского счета;

2. Формировать умения по составлению документов для открытия и закрытия банковских счетов;

3. Совершенствовать навыки работы с договорами банковских счетов.

Ход работы

1. Выполнить входной контроль (фронтальный опрос).

1. Дать определение договора банковского счета.

2. Перечислить виды договоров банковских счетов.

3. Указать перечень документов, необходимых для открытия и закрытия банковского счета.

4. Дать характеристику документам при открытии банковского счета физическому лицу.

5. Перечислить условия для заключения договора банковского счета иностранным организациям.

6. Указать перечень документов, необходимых для открытия счета на расчетно-кассовое обслуживание.

2. Решить предложенные задания.

Задание № 1

1. Написать заявление на открытие банковского счета для организации на расчетно-кассовое обслуживание.

2. Перечислить документы, предъявляемые в банк для открытия счета.

3. Составить справку о праве второй подписи для главного бухгалтера.

4. Оформить основные положения договора о расчетно-кассовом обслуживании организации.

5. Составить распоряжение банка на открытие расчетного счета.

Задание № 2

1. Написать заявление на открытие текущего счета для организации.

2. Перечислить документы, необходимые для открытия текущего счета.

3. Оформить основные положения договора о текущем счете в банке для организации.

4. Составить распоряжение банка на открытие текущего счета.

Задание № 3

1. Написать заявление на закрытие банковского счета для организации.

2. Перечислить документы, необходимые для закрытия банковского счета.

3. Составить распоряжение банка о закрытии счета.

4. Указать последствия закрытия банковского счета для организации, имеющей банковскую картотеку.

Задание № 4

1. Оформить договор на открытие банковского счета для физического лица.

2. Перечислить документы, необходимые для открытия банковского счета по текущим операциям для физического лица.

3. Составить распоряжение банка об открытии текущего счета физическому лицу.

Задание № 5

1. Написать заявление на открытие банковского счета для индивидуального предпринимателя на расчетно-кассовое обслуживание.

2. Перечислить документы, предъявляемые в банк для открытия счета.

3. Составить справку о праве второй подписи для главного бухгалтера.

4. Оформить основные положения договора о расчетно-кассовом обслуживании индивидуального предпринимателя.

5. Составить распоряжение банка на открытие расчетного счета индивидуальному предпринимателю.

Критерии оценок:

«удовлетворительно» - задания № 1, 2, 3

«хорошо» - задания № 1, 2, 3, 4

« отлично» - задания № 1, 2, 3, 4, 5.

При условии правильного выполнения заданий и успешной защиты.

Методические указания

Договор банковского счета - это договор, заключаемый кредитным учреждением с клиентом, по которому банк обязуется:

ü хранить денежные средства на счете клиента;

ü зачислять поступающие на этот счет суммы;

ü выполнять распоряжения клиента, связанные с его денежной наличностью и проведение других банковских операций, предусмотренных для данного счета.

Сторонами по договору банковского счета являются банк и клиент. На стороне клиента по договору банковского счета может выступать любое лицо, которое пользуется услугами банка по открытию и ведению счетов, совершению расчетных операций.

К таким лицам могут относиться как национальные, так и иностранные юридические и физические лица. Кроме того, стороной договора банковского счета может быть и государство в лице соответствующих органов государственного управления.

Договор банковского счета - это двусторонняя сделка, совершаемая в простой письменной форме.

Оформление договорных отношений клиента с банком по расчетному и кассовому обслуживанию осуществляются путем подписания одного документа.

Права и обязанности по договору банковского счета возникают лишь с момента совершения руководителем банка разрешительной надписи на заявлении клиента.

Основанием прекращения договора банковского счета (закрытия счета) выступает заявление клиента.

Вопросы к защите лабораторной работы № 1

1. Дать определение договора банковского счета.

2. Приведите примеры банковских счетов, открываемых для организаций.

3. Перечислите документы, необходимые для открытия банковского счета.

4. Какие основные пункты содержит договор банковского счета на расчетно-кассовое обслуживание.

5. Объясните процедуру заключения договора на открытие банковского счета для организации.

6. Порядок открытия банковского счета для индивидуального предпринимателя.

7. Какие основные положения договора банковского счета для физического лица.

8. Дайте характеристику договора банковского счета для индивидуального предпринимателя.

9. Порядок закрытия банковского счета для юридических и физических лиц.

10. Порядок закрытия банковского счета и прекращения договора на расчетно-кассовое обслуживание.

ЗАЯВЛЕНИЕ НА ОТКРЫТИЕ ТЕКУЩЕГО СЧЕТА

«____» _______________20__ г.

| Фамилия, имя, отчество (полностью) | |

| Документ, удостоверяющий личность | тип документа ________________________№_______________________ выдан «____»_______________20___г, кем____________________________________________________________ _______________________________код подразделения________________ |

| Гражданство | |

| Адрес места жительства (регистрации) | |

| Адрес места пребывания | |

| Адрес для почтовых уведомлений (индекс обязательно) | |

| Адрес электронной почты | |

| Контактный телефон |

Прошу открыть на мое имя текущий счет в:

| Рублях РФ | Долларах США | Евро | Иная валюта ___________________ |

Выписки по счету (выберите вариант):

ÿ Будут получаться мною лично при посещении Банка

ÿ Ежемесячно направлять на электронную почту: ______________________________________________

(подпись владельца счета)

Документы проверены, идентификация осуществлена

_________________________ _______________________/________________/

(должность) (подпись) (ФИО)

Заполняется Банком

РАСПОРЯЖЕНИЕ НА ОТКРЫТИЕ СЧЕТА

| № договора банковского счета в Рублях РФ | № договора банковского счета в Долларах США | № договора банковского счета в Евро | № договора банковского счета в валюте____________ |

| _____________________ от «__»______20__г. | _____________________ от «__»______20__г. | _____________________ от «__»______20__г. | _____________________ от «__»______20__г. |

| Открыт счет в Рублях РФ № | Открыт счет в Долларах США № | Открыт счет в Евро № | Открыт счет в валюте_________ № |

_________________________ _______________________/________________/

Лабораторная работа № 2

« Открытие и закрытие лицевых счетов в различных валютах»

Цель работы:

1. Закрепить знания по процедуре открытия и закрытия лицевых счетов в различных валютах;

2. Формировать умения по оформлению лицевых счетов в валюте РФ и в иностранной валюте;

3. Совершенствовать навыки работы с лицевыми счетами в различных валютах.

Ход работы

1. Выполнить входной контроль (фронтальный опрос).

1. Дать определение лицевого банковского счета.

2. Перечислить виды лицевых банковских счетов.

3. Указать перечень документов, необходимых для открытия и закрытия лицевого банковского счета.

4. Дать характеристику документам при открытии лицевого банковского счета физическому лицу в валюте РФ.

5. Перечислить условия открытия лицевого банковского счета в иностранной валюте.

6. Указать перечень документов, необходимых для закрытия лицевого банковского счета.

2. Решить предложенные задания.

Задание № 1

1. Написать заявление на открытие лицевого банковского счета для организации в валюте РФ.

2. Перечислить документы, предъявляемые в банк для открытия счета.

3. Зарегистрировать номер лицевого банковского счета в валюте РФ для организации.

4. Оформить основные положения договора об открытии лицевого счета организации.

5. Составить распоряжение банка на открытие лицевого счета в валюте РФ для организации.

Задание № 2

1. Написать заявление на открытие лицевого банковского счета для бюджетного учреждения в валюте РФ.

2. Перечислить документы, предъявляемые в банк для открытия счета.

3. Зарегистрировать номер лицевого банковского счета в валюте РФ для бюджетного учреждения.

4. Оформить основные положения договора об открытии лицевого счета бюджетному учреждению.

5. Составить распоряжение банка на открытие лицевого счета в валюте РФ для бюджетного учреждения.

Задание № 3

1. Написать заявление на открытие лицевого банковского счета для некоммерческой организации в валюте РФ.

2. Перечислить документы, предъявляемые в банк для открытия счета.

3. Зарегистрировать номер лицевого банковского счета в валюте РФ для некоммерческой организации.

4. Оформить основные положения договора об открытии лицевого счета организации.

5. Составить распоряжение банка на открытие лицевого счета в валюте РФ для некоммерческой организации.

Задание № 4

1. Оформить договор на открытие лицевого банковского счета для организации в иностранной валюте.

2. Перечислить документы, необходимые для открытия лицевого банковского счета в иностранной валюте для организации.

3. Зарегистрировать номер лицевого счета в иностранной валюте для организации.

4. Составить распоряжение банка об открытии лицевого счета организации в иностранной валюте.

Задание № 5

1. Составить номера лицевых счетов для коммерческих и некоммерческих организаций в валюте РФ.

2. Составить номера лицевых счетов для коммерческих и некоммерческих организаций в иностранных валютах.

3. Указать процедуру закрытия лицевого банковского счета.

4. Составить распоряжение банка на закрытие лицевого счета индивидуальному предпринимателю.

Критерии оценок:

«удовлетворительно» - задания № 1, 2, 3

«хорошо» - задания № 1, 2, 3, 4

« отлично» - задания № 1, 2, 3, 4, 5.

При условии правильного выполнения заданий и успешной защиты.

Методические указания

Нумерации лицевых счетов

1. Открытие лицевого счета негосударственному коммерческому предприятию для учета средств клиента: балансовый счет второго порядка - 40702 (разряды 1-5); код валюты (доллар США) - 840 (разряды 6-8); защитный ключ - К (разряд 9);

номер филиала (отделения) - 115 (разряды 10-13); порядковый номер лицевого счета - 3281 (разряды 14-20);

Номер лицевого счета40702840К01150003281

разряды 1-5 6-8 9 10-13 14-20

2. Открытие транзитного лицевого счета коммерческому предприятию, находящемуся в федеральной собственности, для учета экспортной валютной выручки, подлежащей обязательной продаже:

балансовый счет второго порядка - 40502 (разряды 1-5);

код валюты (доллар США) - 840 (разряды 6-8);

защитный ключ - К (разряд 9);

номер филиала (отделения) - 115 (разряды 10-13);

признак счета (транзитный) - 1 (разряд 14);

порядковый номер лицевого счета - 2129 (разряды 15-20);

Номер лицевого счета40502840К0115002129

разряды 1-5 6-8 9 10-13 14-20

3. Открытие лицевого счета по учету доходов процентов, полученных по предоставленным кредитам коммерческим предприятиям, организациям, находящимся и федеральной собственности:

балансовый счет второго порядка - 70101: (разряды 1-5);

код валюты (российский рубль) - 810 (разряды 6-8);

защитный ключ - К (разряд 9);

номер филиала (отделения) - 1 (разряды 10-13);

символ отчета о прибылях и убытках - 11106 (разряды 14-18);

порядковый номер лицевого счета - 1 (разряды 19-20);

Номер лицевого счета70101810К0001 11106 01

разряды 1-5 6-8 9 10-13 14-20 19-20

В лицевых счетах должны показываться:

ü дата предыдущей операции по счету;

ü входящий остаток на начало дня;

ü обороты по дебету и кредиту, отраженные по каждому документу (сводному документу);

ü остаток после отражения каждой операции (по усмотрению банка) и на конец дня.

Лицевые счета ведутся на отдельных листах (карточках), в книгах либо в виде электронных баз данных (файлов, каталогов), сформированных с использованием средств вычислительной техники. В реквизитах лицевых счетов должны отражаться:

ü дата совершения операции;

ü номер документа;

ü вид (шифр) операции;

ü номер корреспондирующего счета;

ü суммы - отдельно по дебету и кредиту;

ü остаток и другие реквизиты.

Таблица 1 – Перечень видов иностранных валют, в которых Банк открывает счета Клиентам

| №п/п | Название валюты | Код валюты |

| 1 | Австралийский доллар | AUD |

| 2 | Белорусский рубль | BYN |

| 3 | Канадский доллар | CAD |

| 4 | Швейцарский франк | CHF |

| 5 | Китайский юань | CNY |

| 6 | Чешская крона | CZK |

| 7 | Датская крона | DKK |

| 8 | Евро | EUR |

| 9 | Фунт стерлингов Соединенного Королевства | GBP |

| 10 | Гонконгский доллар | HKD |

| 11 | Хорватская куна | HRK |

| 12 | Венгерский форинт | HUF |

| 13 | Японская иена | JPY |

| 14 | Казахский тенге | KZT |

| 15 | Норвежская крона | NOK |

| 16 | Польский злотый | PLN |

| 17 | Сингапурский доллар | SGD |

| 18 | Шведская крона | SEK |

| 19 | Украинская гривна | UAH |

| 20 | Доллар США | USD |

Вопросы к защите лабораторной работы № 2

1. Дать определение лицевого банковского счета.

2. Дайте характеристику процедуры открытия лицевого счета в валюте РФ.

3. Как происходит закрытие лицевого банковского счета.

4. Какие виды иностранных валют могут использоваться при открытии лицевых счетов для бюджетных учреждений.

5. Объясните различие между расчетным счетом и лицевым банковским счетом.

6. Порядок открытия лицевого банковского счета для индивидуального предпринимателя.

7. Какие документы необходимо предъявить в банк для открытия лицевого счета в иностранной валюте физическому лицу.

8. Укажите регистрационный номер лицевого банковского счета для индивидуального предпринимателя.

9. Порядок закрытия лицевого банковского счета для юридических и физических лиц.

10. Порядок закрытия лицевого банковского счета в иностранной валюте.

Лабораторная работа № 3

« Составление кассового плана»

Цель работы:

1. Закрепить знания по составлению кассового плана и кассовой заявки;

2. Формировать умения по оформлению кассового плана для различных организаций;

3. Совершенствовать навыки работы с кассовым планом и кассовой заявкой.

Ход работы

1. Выполнить входной контроль (фронтальный опрос).

1. Дать определение кассового плана и кассовой заявки.

2. Перечислить виды наличных денежных поступлений организации.

3. Указать порядок составления кассового плана организации.

4. Перечислить виды денежных наличных расходов организации.

5. Указать порядок сдачи наличных денежных средств в кассы банка.

6. Перечислить разделы кассового плана и кассовой заявки организации.

2. Решить предложенные задания.

Задание № 1

Выручка от реализации продукции за календарный месяц составляет_____ рублей. Поступление наличных денежных средств от покупателей за проданный товар составляет _______ рублей. Поступление в кассу организации от подотчетных лиц за календарный месяц составило ______ рублей. Расчет наличными денежными средствами с поставщиками продукции составляет ______ рублей. За календарный месяц выдано из кассы: заработная плата работникам в сумме ______ рублей, материальная помощь в сумме ______ рублей.

Составить кассовую заявку на следующий календарный месяц.

Задание № 2

Поступление наличных денежных средств от покупателей за проданный товар составляет _______ рублей. Поступление в кассу организации от учредителей в качестве взноса в уставный капитал за календарный месяц составило ______ рублей. Расчет наличными денежными средствами с поставщиками продукции составляет ______ рублей. За календарный месяц выдано из кассы: заработная плата работникам в сумме ______ рублей, социальные выплаты в сумме ______ рублей.

Составить кассовую заявку на следующий календарный месяц.

Задание № 3

На основании кассовых заявок по заданиям 1 и 2 составить кассовый план на прогнозный квартал с учетом установленного лимита кассы за отчетный период в сумме _______ рублей.

Дать оценку потребности в минимальном остатке кассовой наличности на планируемый квартал.

Задание № 4

Составить кассовую заявку на планируемый квартал для индивидуального предпринимателя, при условии, что вся кассовая наличность ежедневно сдается в банк без установленного кассового лимита.

Выручка за предыдущий квартал по кассе составила ________ рублей. Расходы по кассе: выплата заработной платы работникам ______ рублей. Возврат денежных сумм покупателям за некачественный товар _________ рублей. Ежедневный остаток по кассе составляет _______ рублей. Ежедневная сумма сдачи наличных денежных средств в банк составляет________ рублей.

Задание № 5

На основании кассовой заявки по заданию 4 составить кассовый план на прогнозный квартал индивидуального предпринимателя.

Рассчитать необходимую потребность в минимальном кассовом лимите на прогнозный период.

Критерии оценок:

«удовлетворительно» - задания № 1, 2, 3

«хорошо» - задания № 1, 2, 3, 4

«отлично» - задания № 1, 2, 3, 4, 5.

При условии правильного выполнения заданий и успешной защиты.

Методические указания

Кассовый план - это план движения наличных денег через кассу фирмы, который обеспечивает своевременное получение наличных денег в банке и эффективный контроль за их использованием.

Коммерческий банк рассчитывает свой прогноз кассовых оборотов на квартал с учетом кассового плана и передает его по инстанциям в ЦБ РФ, где формируется прогноз кассовых оборотов по стране. В соответствии с этим прогнозом каждому банку устанавливается свой эмиссионный результат, т.е. количество наличных денежных средств, используемых банком в течение квартала.

Кассовый план имеет четыре раздела:

· источники поступления наличных денег;

· расходы;

· расчет выплат заработной платы и прочих видов оплаты труда;

· календарь выдач заработной платы рабочим и служащим по установленным срокам (суммы выплат наличными деньгами, получаемыми в банке).

В первом разделе кассового плана отражаются поступления наличных денег в кассу предприятия, за исключением наличных поступлений из банков. К поступлениям относятся: торговая выручка и выручка местного транспорта, платежи рабочих и служащих данного предприятия за товары, приобретаемые со склада предприятия, оплата услуг по ремонту квартир, перевозке грузов, путевок в санатории т. п.

Во втором разделе кассового плана показаны направления расходования наличных денег на предприятии. К ним относятся выплаты заработной платы работникам, пенсии и пособия по соцстраху, командировочные расходы, расходы на хозяйственные нужды.

В третьем разделе планируется заработная плата работников предприятия и различные выплаты и перечисления в денежной форме. Этот раздел тесно связан со вторым.

Кассовая заявка составляется по типовой форме.

Первый раздел кассовой заявки отражает поступление наличных денег (кроме денег, полученных в банке) в организацию в планируемом квартале по конкретным источникам поступления — торговой выручке, выручке железнодорожного, водного и воздушного транспорта, квартирной плате и коммунальным платежам, выручке от зрелищных мероприятий, выручке предприятий бытового обслуживания, прочим поступлениям. Из общей суммы выручки необходимо указать суммы, которые расходуются на месте из выручки и сдаются в кассу банка.

Таблица 2 – Кассовая заявка

| Наименование показателя | Фактическое исполнение за предыдущий квартал | Прогноз на следующий квартал года |

| Поступление наличных денег, всего: в т.ч. | ||

| Торговая выручка | ||

| Выручка от прочих услуг | ||

| Выручка от разных работ | ||

| Прочие поступления | ||

| Расходы наличных денег, всего: в т.ч. | ||

| На заработную плату | ||

| Выплаты социального характера | ||

| На расчеты с поставщиками продукции (в пределах лимита) | ||

| Прочие выплаты | ||

| Остаток наличных денег в кассе на начало квартала | ||

| Сдача наличных денег в кассы банка | ||

| Остаток наличных денег на конец квартала | ||

| Минимальная потребность в наличных денежных средствах |

Вопросы к защите лабораторной работы № 3

1. Дать определение кассового плана.

2. Какие разделы включаются в кассовый план для организации.

3. Перечислите основные разделы кассовой заявки.

4. Объясните различия между кассовым планом и кассовой заявкой.

5. Какие поступления денежных средств не включаются в кассовый план организации.

6. Как определить минимальную потребность в кассовой наличности на прогнозный период.

7. Перечислите основные виды расходов кассовой наличности организации.

8. За какой период представляется кассовый план и кассовая заявка организации.

9. Поясните процедуру сдачи наличных денег в кассы банка.

10. Перечислите основные виды поступлений кассовой наличности.

Лабораторная работа № 4

« Оформление выписки из лицевого счета »

Цель работы:

1. Закрепить знания по оформлению выписки из лицевого счета;

2. Формировать умения по составлению выписки из лицевого счета;

3. Совершенствовать навыки работы с документами по выписке из лицевого счета.

Ход работы

1. Выполнить входной контроль (фронтальный опрос).

1. Назвать основные поля выписки из лицевого счета.

2. Перечислить виды банковских операций, указываемых в выписке из лицевого счета.

3. Указать порядок занесения сумм операций по дебету и кредиту в выписке банка.

4. Перечислить коды банковских операций в выписке из лицевого счета.

5. Указать порядок отражения операций по переводу денежных средств в выписке банка.

6. Назвать пассивные и активные операции банка.

2. Решить предложенные задания.

Задание № 1

Предприятие ООО «Сервис», расчетный счет 40702810700070025849 перечислило своему поставщику АОЗТ «Вымпел», расчетный счет 40702810300000013796 02.02.2016 г. за поставленные товары по счету № 123 ______ рублей, в том числе НДС в сумме ____ рублей. 03.02.2016г. предприятие ООО «Сервис» получило в банке наличные денежные средства на заработную плату в сумме________ рублей. 10.02.2016г. на расчетный счет предприятия ООО «Сервис» поступила выручка от покупателя ООО «Красный мак», расчетный счет 40702810300000000601 за предоставленные услуги по счету № 567 ______ рублей.

Укажите, какие документы отражаются в выписке банка по этим операциям с указанием их кода.

Задание № 2

Предприятие ООО «Сервис» заплатило организации «Красный мак» за услуги по счету №34 10.02.2016г. _________ рублей. 11.02.2016г. Организация ООО «Сервис» получила наличные денежные средства на хозяйственные нужды в сумме____ рублей.

Указать порядок проведения операций и перечислить документы по всем проведенным операциям предприятия ООО «Сервис» с указанием их кода в выписке банка.

Задание № 3

Составить выписку банка предприятию ООО «Сервис» по условиям заданий №1 , если БИК банка АОЗТ «Вымпел» 044399743 корр.счет 30101810200000000743, БИК банка ООО «Красный мак» 044252593 корр.счет 30101810200000000774. Входящий остаток на 01.02.2016г. составлял _______ рублей пассив.

Задание № 4

Составить выписку банка предприятию ООО «Сервис» по условиям заданий №2 , если БИК банка АОЗТ «Вымпел» 044399743 корр.счет 30101810200000000743, БИК банка ООО «Красный мак» 044252593 корр.счет 30101810200000000774. Входящий остаток на 01.02.2016г. составлял _______ рублей пассив.

Задание № 5

Составить выписки банка предприятию ООО «Красный мак», если БИК банка-корреспондента 044325112 корр. Счет 30101810200000000593 входящий остаток на 01.02.2016г. составляет ______ рублей пассив.

Критерии оценок:

«удовлетворительно» - задания № 1, 2, 3

«хорошо» - задания № 1, 2, 3, 4

«отлично» - задания № 1, 2, 3, 4, 5.

При условии правильного выполнения заданий и успешной защиты.

Методические указания

Выписка с лицевого счета клиента — это вид документа, который выдается банковским учреждением. В этом документе содержится информация о тех финансовых операциях, которые совершались по конкретному счету.

Набор реквизитов выписки с лицевого счета всегда должен быть единым для всех документов данного типа.

1. Номер счета, состоящий из двадцати цифр;

2. Дата, когда была произведена прошлая выписка, кроме этого в документ должен содержать информацию о текущем состоянии счета;

3. Реквизиты тех актов, на основании которых были произведены финансовые операции;

4. Назначение осуществленных платежей;

5. Счета контрагентов, от которых финансы поступали, или которым они передавались;

6. Остаток средств, а также размер кредита и дебета.

Основные поля документа:

"Дата проводки" - указывается дата, когда произведена операция на расчетном счете клиента.

"ВО" - вид финансовой операции:

01 - платежное поручение;

02 - платежное требование;

03 - денежный чек (получение наличных с расчетного счета);

04 - чек расчетный;

06 - инкассовое поручение;

08 - аккредитив;

16 - платежный ордер.

"Ном. док. банка" - входящий номер документа, поступившего в уполномоченный банк из другого банка.

"Ном. док. клиента" - номер платежного документа.

"БИК банка корр." - БИК банка получателя (отправителя), т.е. корреспондента.

"Корр. счет" - корреспондентский счет его банка.

"Счет плательщика" - расчетный счет плательщика.

"Счет получателя" - расчетный счет получателя.

"Дебет" - расходные операции клиента.

"Кредит" - приходные операции клиента.

Вопросы к защите лабораторной работы № 4

1. Какие поля документа «Выписка банка» заполняются по платежным документам.

2. По какому документу организация получает наличные денежные средства в кассах банка.

3. Какой код по видам документов указывается в выписке банка по платежному поручению.

4. Назовите вид операции в выписке банка по аккредитиву.

5. Как рассчитывается исходящий остаток на конец дня по выписке банка.

6. Что означает БИК банка-корреспондента.

7. В каком поле документа «Выписка банка» отражается сумма списания денежных средств со счета клиента.

8. Какие операции отражаются в выписке банка по стороне «дебет».

9. За какой период составляется выписка банка по расчетному счету клиента.

10. Назовите основные операции, отражающиеся в выписке банка с лицевого счета клиента.

|

|

| |||||

| (название банка, № доп. офиса) |

| |||||

|

|

| |||||

| (адрес банка) |

| |||||

|

|

| |||||

| (дата и время составления выписки) |

| |||||

| Форма № | ||||||

Выписка по счету

(наименование организации владельца счета)

за

|

| ДПД: |

| ||||||||||||

| Счет № | Исполнитель: |

| ||||||||||||

|

| Входящий остаток: |

| ||||||||||||

|

Дата Оп-ции | № док. | Вид оп. | БИК банка корр. |

Корр. счет | № счета отправителя/ получателя | № Корреспондирующего счета |

Содержание операции | Дебет | Кредит | |||||

|

|

|

|

| |||||||||||

|

|

|

|

| |||||||||||

|

| ||||||||||||||

| Итого обороты: | ||||||||||||||

| Исходящий остаток: |

| |||||||||||||

| При получении выписки Вам следует проверить правильность вышеприведенных данных. В случае не получения рекламации в течении 10 дней выписка считается подтвержденной. |

| |||||||||||||

| Информация: Курс ЦБ РФ на _____ = _______ за 1 RUR |

| |||||||||||||

Лабораторная работа № 5

« Выполнение и оформление расчетов платежными поручениями»

Цель работы:

- Закрепить знания по проведению безналичных расчетов платежными поручениями;

- Формировать умения по выполнению операций с использованием платежных поручений;

- Совершенствовать навыки работы с платежными поручениями.

Ход работы

1. Выполнить входной контроль (фронтальный опрос).

1. Дать характеристику операциям по переводу средств с использованием платежных поручений.

2. Перечислить основные зоны документа «Платежное поручение».

3. Назвать основные показатели информации в документе «Платежное поручение».

4. Укажите, сколько экземпляров платежного поручения предоставляется в банк для переводных операций.

5. Назовите сроки проведения безналичных операций банка по переводу средств с использованием платежного поручения.

6. Укажите виды платежных поручений.

2. Решить предложенные задания.

Задание № 1

Предприятие ООО «Сервис», расчетный счет 40702810700070025849 перечислило своему поставщику АОЗТ «Вымпел», расчетный счет 40702810300000013796 02.02.2016 г. за поставленные товары по счету № 123 ______ рублей, в том числе НДС в сумме ____ рублей. 03.02.2016г. 10.02.2016г. на расчетный счет предприятия ООО «Сервис» поступила выручка от покупателя ООО «Красный мак», расчетный счет 40702810300000000601 за предоставленные услуги по счету № 567 ______ рублей.

Составьте платежные поручения.

Задание № 2

Предприятие АОЗТ «Вымпел» по платежному поручению перечислило предприятию ООО «Красный мак» ______ рублей за оказанные услуги по счету №_____. Составить платежное поручение, если БИК банка АОЗТ «Вымпел» 044399743 корр. счет 30101810200000000743, БИК банка ООО «Красный мак» 044252593 корр. счет 30101810200000000774.

Задание № 3

Перечислить основные виды безналичных расчетов, осуществляемые платежными поручениями.

Укажите основные зоны документа и необходимые реквизиты, заполняемые в этих зонах.

Задание № 4

Предприятие ООО «Сервис» заплатило организации «Красный мак» за услуги по счету №34 10.02.2016г. _________ рублей. 11.02.2016г.

Составьте платежное поручение. Необходимые реквизиты берутся из предыдущих заданий.

Задание № 5

Составить платежное поручение предприятия ООО «Сервис» по условиям заданий №2, если БИК банка АОЗТ «Вымпел» 044399743 корр. счет 30101810200000000743, БИК банка ООО «Красный мак» 044252593 корр. счет 30101810200000000774. Остальные реквизиты берутся из предыдущих заданий.

Критерии оценок:

«удовлетворительно» - задания № 1, 2, 3

«хорошо» - задания № 1, 2, 3, 4

«отлично» - задания № 1, 2, 3, 4, 5.

При условии правильного выполнения заданий и успешной защиты.

Методические указания

Платежное поручение представляет собой поручение предприятия обслуживающему банку о перечислении определенной суммы со своего счета на счет указанного плательщиком лица. В настоящее время это одна из основных форм расчетов.

С момента получения платежного поручения банком от клиента у него возникает обязательство перед клиентом в сроки, установленные законодательством или договором, перечислить денежные средства по назначению с корреспондентского счета (субсчета), иных счетов, открытых для проведения расчетных операций. При этом клиент должен соблюдать следующие условия:

- правильно указывать реквизиты плательщика, получателя денежных средств, обязательных для осуществления операции по перечислению средств;

- иметь на счете денежные средства в сумме, достаточной для исполнения принятого документа.

При соблюдении вышеуказанных условий банк или его филиал в день принятия платежного поручения от клиента списывает средства с его счета и перечисляет их со своего корреспондентского счета (субсчета) и иных счетов, открытых для проведения расчетных операций, не позднее следующего дня, если иное не предусмотрено в договоре банковского счета.

Если на платежном документе не проставлен срок платежа, то сроком платежа считается дата принятия документа от клиента.

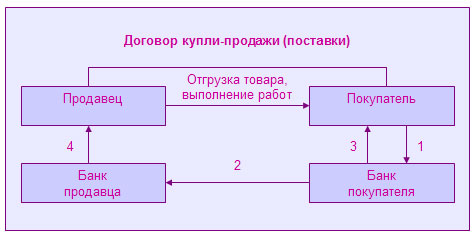

Схема расчетов платежными поручениями выглядит следующим образом (рис. 1):

Рисунок 1 – Схема расчетов платежными поручениями

1 — выписка платежного поручения в соответствии с требованиями договора

2 — списание средств со счета покупателя и зачисление на счет продавца

3 — выписка с расчетного счета покупателя о списании средств

4 — выписка с расчетного счета продавца о зачислении средств

Платежное поручение действительно в течение 10 дней, начиная со дня, следующего за днем выписки. В отдельных случаях используются безотзывные поручения, действующие в течение неопределенного времени.

Предприятие-плательщик выписывает четыре экземпляра платежного поручения на бланке унифицированной формы, по одному для каждого участника сделки. На одном экземпляре ставится оригинальная печать предприятия, а также этот экземпляр подписывается первой и второй подписями. Данный экземпляр является общим основанием для списания средств в банке и остается в банковской документации. Второй экземпляр поручения возвращается к плательщику с отметкой банка о принятии поручения к исполнению. Третий и четвертый экземпляры поступают в банк продавца. На основании третьего экземпляра производится зачисление средств на счет получателя. Последний экземпляр прилагается к выписке со счета получателя в качестве подтверждения совершения операции по зачислению средств.

Платежное поручение является универсальным расчетным документом и применяется для проведения всех видов товарных и нетоварных платежей, используется как на бумажных носителях, так и в электронном виде. В настоящее время электронные платежные поручения передаются по единой расчетной сети Банка России, по локальным расчетным сетям коммерческих банков и по системе «клиент-банк», если имеется надежная компьютерная связь с клиентом.

Основным преимуществом расчетов с помощью платежных поручений является относительно быстрый документооборот.

Вопросы к защите лабораторной работы № 5

1. Назовите порядок расчетов платежными поручениями.

2. Какие платежи осуществляются при помощи платежных поручений.

3. Какие платежи не проводятся на основании платежных поручений.

4. Назовите основные зоны документа «Платежное поручение».

5. Укажите основные реквизиты, отражаемые в зонах документа «Платежное поручение».

6. Сколько экземпляров платежного поручения должно представить предприятие в банк для проведения расчетов.

7. Какой срок действия платежного поручения по переводным операциям банка.

8. Кто составляет и оформляет платежное поручение.

9. Кто должен подписывать платежное поручение.

10. Назовите основные нетоварные операции, по которым проводится расчет платежными поручениями.

|

| 0401060 | ||||||||||||||||||||||||||||

| Поступ. в банк плат. |

| Списано со сч. плат. |

| ||||||||||||||||||||||||||

|

|

|

| |||||||||||||||||||||||||||

ПЛАТЕЖНОЕ ПОРУЧЕНИЕ №

Дата

Вид платежа

Сумма

прописью

ИНН

КПП

Сумма

Сч. №

Плательщик

БИК

Сч. №

Банк плательщика

БИК

Сч. №

Банк получателя

ИНН

КПП

Сч. №

Вид оп.

01

Срок плат.

Наз.пл.

Очер.плат.

Получатель

Код

Рез.поле

Назначение платежа

М.П.

Лабораторная работа № 6

« Выполнение и оформление расчетов инкассовыми поручениями»

Цель работы:

1. Закрепить знания по проведению безналичных расчетов инкассовыми поручениями;

2. Формировать умения по выполнению операций с использованием инкассовых поручений;

3. Совершенствовать навыки работы с инкассовыми поручениями.

ХОД РАБОТЫ:

1. Выполнить входной контроль (фронтальный опрос).

1. Дать характеристику операциям по переводу средств с использованием инкассовых поручений.

2. Перечислить основные зоны документа «Инкассовое поручение».

3. Назвать основные показатели информации в документе «Инкассовое поручение».

4. Укажите, сколько экземпляров инкассового поручения предоставляется в банк для переводных операций.

5. Назовите сроки проведения безналичных операций банка по переводу средств с использованием инкассового поручения.

6. Укажите виды инкассовых поручений.

2. Решить предложенные задания.

Задание № 1

Предприятие ООО «Сервис», расчетный счет 40702810700070025849 составило инкассовое поручение о взимании к своему поставщику АОЗТ «Вымпел», расчетный счет 40702810300000013796 02.02.2016 г. за поставленные товары по счету № 123 ______ рублей, в том числе НДС в сумме ____ рублей по решению суда в безакцептном порядке.

Составьте инкассовое поручение и указать порядок зачисления средств.

Задание № 2

Предприятие АОЗТ «Вымпел» составляет инкассовое поручение на взыскание средств с покупателя ООО «Красный мак» ______ рублей за оказанные услуги по счету №_____. Составить инкассовое поручение, если БИК банка АОЗТ «Вымпел» 044399743 корр. счет 30101810200000000743, БИК банка ООО «Красный мак» 044252593 корр. счет 30101810200000000774.

Задание № 3

Перечислить основные виды безналичных расчетов, осуществляемые инкассовыми поручениями. Укажите основные зоны документа и необходимые реквизиты, заполняемые в этих зонах.

Задание № 4

Предприятие ООО «Сервис» составляет инкассовое поручение к организации «Красный мак» за услуги по счету №34 10.02.2016г. _________ рублей. 11.02.2016г.

Составьте инкассовое поручение. Необходимые реквизиты берутся из предыдущих заданий.

Задание № 5

Составить инкассовое поручение предприятия ООО «Сервис» по условиям заданий №2, если БИК банка АОЗТ «Вымпел» 044399743 корр.счет 30101810200000000743, БИК банка ООО «Красный мак» 044252593 корр.счет 30101810200000000774. Остальные реквизиты берутся из предыдущих заданий.

Критерии оценок:

«удовлетворительно» - задания № 1, 2, 3

«хорошо» - задания № 1, 2, 3, 4

« отлично» - задания № 1, 2, 3, 4, 5.

При условии правильного выполнения заданий и успешной защиты.

Методические указания

Расчеты по инкассо представляют собой банковскую операцию, посредством которой банк (банк-эмитент) по поручению и за счет клиента на основании расчетных документов совершает действия по получению от плательщика платежа. Для осуществления расчетов по инкассо банк-эмитент вправе привлекать другой банк (исполняющий банк). Суть такой операции заключается в том, что распоряжение о списании средств со счета плательщика оформляется не самим плательщиком, а получателем в рамках предоставленного ему права.

Расчеты по инкассо осуществляются с акцептом, т. е. когда плательщик подтверждает предоставленные в его банк документы на списание денежных средств; без акцепта, когда в случаях установленных законодательством (как правило, это относится к списанию по исполнительным и приравненным к ним документам), средства списываются со счета плательщика.

Расчеты по инкассо проводятся на основании платежных требований и инкассовых поручений. Они предъявляются получателем средств (взыскателем) к счету плательщика через банк, обслуживающий получателя.

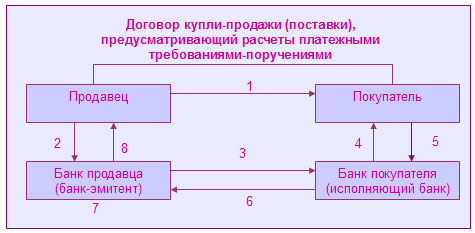

Платежное требование-поручение используется, как правило, в коммерческом обороте и представляет собой расчетный документ, который содержит требование кредитора (получателя средств) по основному договору к должнику (плательщику) об уплате определенной денежной суммы через банк. Расчеты платежными требованиями-поручениями могут осуществляться с акцептом или без акцепта плательщика. При расчетах между коммерческими предприятиями платежные требования без акцепта используются только в случае, если данное условие установлено основным договором между контрагентами, а также при наличии в договоре банковского счета между плательщиком и своим банком условия о возможности безакцептного списания денежных средств. Однако в основном расчеты осуществляются платежными требованиями, оплачиваемыми с акцептом плательщика (рис. 5).

Рисунок 2 – Схема расчетов с использованием платежных требований-поручений, подлежащих акцепту плательщика:

1 — отгрузка товара, выполнение работ, услуг;

2 — выписка и направление в банк-эмитент платежного требования-поручения, реестров требований и сопроводительных документов;

3,4 — передача указанных документов в исполняющий банк и направление требования покупателю;

5 — акцепт или отказ от акцепта вместе с соответствующим заявлением;

6 — перечисление средств в случае акцепта или возврат документов вместе с заявлением об отказе акцепта;

7 — зачисление средств на счет продавца (в случае акцепта и оплаты);

8 — извещение поставщика о поступлении средств либо передача документов, свидетельствующих о полном или частичном отказе от акцепта

Принимающий платежные требования банк получателя (банк-эмитент) осуществляет проверку соответствия платежного требования установленной форме, соответствие подписей и печатей получателя, а также полноты заполнения всех указанных на бланке реквизитов. В случае соблюдения всех правил два экземпляра платежного требования с реестром платежных требований (перечень требований по данному платежу и их основные реквизиты) передаются в банк плательщика (исполняющий банк). Поступившие в исполняющий банк платежные требования проверяются на соответствие условий данной формы расчетов условиям договора между банком и плательщиком.

При расчетах платежными требованиями с акцептом один экземпляр требования предается для акцепта плательщику. Акцепт платежного требования может быть произведен плательщиком до истечения срока акцепта путем предоставления в банк соответствующего заявления с печатью и подписями соответствующих должностных лиц. В этом случае на основании указанных в требовании реквизитов исполняющий банк производит списание средств со счета плательщика.

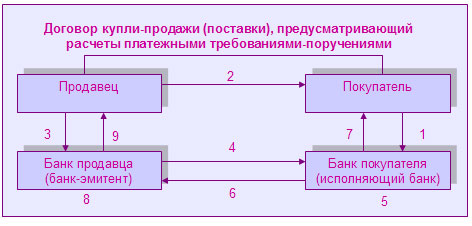

Инкассовые расчеты могут осуществляться также на основании инкассовых поручений. В соответствии с действующим законодательством списание денежных средств по инкассовым поручениям производится только в бесспорном порядке. Положением о безналичных расчетах предусмотрены следующие случаи применения инкассовых поручений:

ü в случаях, когда бесспорный порядок взыскания установлен законодательством, в том числе для взыскания денежных средств органами, выполняющими контрольные функции;

ü при взыскании по исполнительным листам.

Инкассовые поручения могут применяться и при расчетах между коммерческими организациями, если условия основного договора, а также договоров банковского счета содержат такую возможность. Порядок документооборота аналогичен документообороту при использовании платежных требований-поручений без акцепта. Схема расчетов инкассовыми поручениями и платежными требованиями без акцепта показана на рис. 6.

Рисунок 3 - Схема расчетов с использованием безакцептных платежных требований или инкассовых поручений:

1 — заключение договора банковского счета, предусматривающего возможность безакцептного списания денежных средств, и представление в банк сведений о поставщиках, имеющих право выставлять безакцептные требования и инкассовые поручения;

2 — отгрузка товара, выполнение работ, услуг;

3 — выписка и направление в банк-эмитент платежного требования или инкассового поручения, реестра требований или поручений и сопроводительных документов;

4 — передача указанных документов в исполняющий банк;

5 — проверка исполняющим банком соответствия применения данной формы расчетов договору банковского счета и иным требованиям законодательства;

6 — перечисление средств в случае полного соблюдения условий, указанных в п. 5;

7 — извещение плательщика о списании денежных средств с его счета;

8 — зачисление средств на счет продавца (в случае поступления платежа);

9 — извещение поставщика о поступлении средств либо передача документов, свидетельствующих о невозможности произвести взыскание в случае несоблюдения условий законодательства или отсутствия средств на счете плательщика

Инкассовая форма расчетов не только отличается сложностью документооборота, но и не дает гарантии платежа. Ведение двух картотек расчетных документов: переданных плательщику для акцепта и не оплаченных в связи с отсутствием средств на счете — требует дополнительных затрат со стороны банка. Поэтому платежные требования применяются редко. Инкассовые поручения используются, как правило, налоговыми органами для взыскания недоимок налоговых и иных обязательных платежей в бюджет и во внебюджетные фонды.

Вопросы к защите лабораторной работы № 6

1. Назовите порядок расчетов инкассовыми поручениями.

2. Какие платежи осуществляются при помощи инкассовых поручений.

3. Какие платежи не проводятся на основании инкассовых поручений.

4. Назовите основные зоны документа «Инкассовое поручение».

5. Укажите основные реквизиты, отражаемые в зонах документа «Инкассовое поручение».

6. Сколько экземпляров инкассового поручения должно представить предприятие в банк для проведения расчетов.

7. Какой срок действия инкассового поручения по переводным операциям банка.

8. Кто составляет и оформляет инкассовое поручение.

9. Кто должен подписывать инкассовое поручение.

10. Назовите основные операции по инкассовым поручениям.

| 0401071 | ||||

| Поступ. в банк плат. | Списано со сч. плат. |

| ИНКАССОВОЕ ПОРУЧЕНИЕ № | |||||

| Дата | Вид платежа |

| Сумма прописью |

| ||||||||||||

| ИНН | КПП | Сумма |

| ||||||||||

|

| |||||||||||||

| Сч. № |

| ||||||||||||

| Плательщик | |||||||||||||

|

| БИК |

| |||||||||||

| Сч. № |

| ||||||||||||

| Банк плательщика | |||||||||||||

|

| БИК |

| |||||||||||

| Сч. № |

| ||||||||||||

| Банк получателя | |||||||||||||

| ИНН | КПП | Сч. № |

| ||||||||||

|

| |||||||||||||

| Вид оп. | Очер. плат. |

| |||||||||||

| Наз. пл. |

| ||||||||||||

| Рез. поле |

| ||||||||||||

| Получатель | Код | ||||||||||||

|

|

|

|

|

| |||||||||

| Назначение платежа | |||||||||||||

| Подписи | Отметки банка получателя | ||

| М.П. |

| № ч. плат. | № плат. ордера | Дата плат. ордера | Сумма частичного платежа | Сумма остатка платежа | Подпись | Дата помещения в картотеку | |

|

| |||||||

| Отметки банка плательщика |

Лабораторная работа № 7

« Выполнение и оформление расчетов аккредитивами»

Цель работы:

- закрепить знания по операциям расчетов аккредитивами;

- формировать умения по оформлению расчетов аккредитивами;

- совершенствовать навыки работы с аккредитивами.

ХОД РАБОТЫ:

1. Выполнить входной контроль (фронтальный опрос).

1. Дать характеристику расчетов аккредитивами.

2. Указать документы, предъявляемые в банк для открытия аккредитива.

3. Назвать основные показатели информации в документе «Аккредитив».

4. Укажите порядок открытия и закрытия счетов аккредитива.

5. Назовите условия для перевода средств со счетов аккредитива.

6. Укажите виды аккредитивов.

2. Решить предложенные задания.

Задание № 1

Предприятие ООО «Сервис», расчетный счет 40702810700070025849 открывает безотзывной аккредитив своему поставщику АОЗТ «Вымпел», расчетный счет 40702810300000013796 02.02.2016 г. за поставленные товары по счету № 123 ______ рублей, в том числе НДС в сумме ____ рублей по решению суда в безакцептном порядке.

Составьте аккредитивное заявление и оформить аккредитив.

Задание № 2

Предприятие АОЗТ «Вымпел» открывает аккредитив для расчета за товары и услуги поставщику ООО «Красный мак» ______ рублей.

Составьте аккредитивное заявление и оформить аккредитив.

Задание № 3

Составьте аккредитивное заявление на открытие аккредитива иностранному поставщику. Укажите условия перечисления средств со счета аккредитива. Оформите аккредитив по отзывной и безотзывной форме.

Задание № 4

Составить аккредитив с предварительным акцептом предприятия ООО «Сервис» к иногороднему поставщику товаров АОЗТ «Вымпел» 044399743 корр.счет 30101810200000000743.

Составить аккредитивное заявление и оформить аккредитив.

Задание № 5

ООО «Красный мак» составляет аккредитивное заявление на открытие аккредитива предприятию ООО «Сервис» для оплаты за услуги.

Составить аккредитивное заявление и оформить аккредитив по данным из предыдущих заданий.

Критерии оценок:

«удовлетворительно» - задания № 1, 2, 3

«хорошо» - задания № 1, 2, 3, 4

«отлично» - задания № 1, 2, 3, 4, 5.

При условии правильного выполнения заданий и успешной защиты.

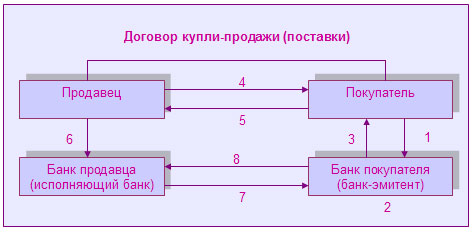

Методические указания

Аккредитив представляет собой условное денежное обязательство, принимаемое банком-эмитентом по поручению плательщика произвести платежи в пользу получателя средств по предъявлении последним документов, соответствующих условиям аккредитива, или предоставит полномочия другому (исполняющему) банку произвести такие платежи.

Содержание аккредитивной формы расчетов:

1. Плательщик и поставщик передают банкам, которые обслуживают их операции, функции по контролю за соблюдением условий договора в части сумм и сроков оплаты.

2. Банк поставщика открывает специальный счет, на котором депонируются средства плательщика.

3. Депонированные средства бронируются на определенный срок, установленный в основном договоре.

4. После того как средства зарезервированы, поставщик (продавец) отгружает продукцию или выполняет соответствующие услуги или работы.

5. Документы, подтверждающие отгрузку (оказание услуг, выполнение работ), предоставляются поставщиком (продавцом) в банк.

6. Исполняющий банк (банк продавца) проверяет соответствие отгрузки (оказания услуг, выполнения работ) условиям аккредитива, и в случае полного соблюдения контракта денежные средства списываются непосредственно на счет поставщика (продавца).

7. Документы, свидетельствующие об отгрузке продукции, исполняющий банк (банк продавца) пересылает банку-эмитенту (банку покупателя), откуда они попадают к покупателю.

Выплаты с аккредитива могут осуществляться только в безналичной форме.

Известно несколько видов аккредитивной формы расчетов.

Депонированный (покрытый) аккредитив (рис. 2). Здесь банк плательщика (банк-эмитент) перечисляет в банк получателя (исполняющий банк) соответствующую сумму со счета плательщика или за счет средств предоставленного ему кредита. То есть необходимые денежные средства списываются со счета плательщика еще до момента исполнения поставщиком обязательств по договору. Такая форма аккредитивных расчетов применяется в случае, если между банками, обслуживающими участников сделки, не установлены корреспондентские отношения.

Рисунок 4 – Схема расчетов с использованием покрытого аккредитива

1 — предоставление в банк аккредитива по установленной форме;

2 — списание средств со счета покупателя и перечисление в исполняющий банк для платежей по аккредитиву;

3 — уведомление продавца об открытии аккредитива;

4 — отгрузка продукции, выполнение работ, оказание услуг;

5 — предоставление в обслуживающий банк документов, свидетельствующих об отгрузке в соответствии с условиями аккредитива;

6 — контроль исполняющего банка за соблюдением условий контракта и зачисление средств на счет продавца;

7 — уведомление банка-эмитента об использовании аккредитива вместе с документами, свидетельствующими об отгрузке;

8 — уведомление покупателя об использовании аккредитива вместе с документами, свидетельствующими об отгрузке

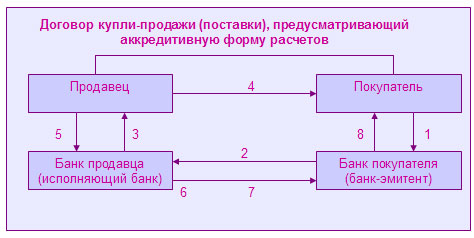

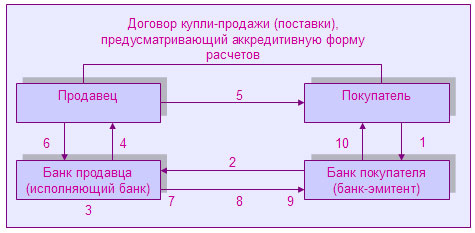

Непокрытый, или гарантированный, аккредитив (рис. 3), применяется при наличии у банков корреспондентских счетов друг друга. В этом случае средства, списанные с расчетного счета покупателя, непосредственно в банк поставщика не перечисляются, а депонируются на специальном счете. Выплата поставщику по аккредитиву производится за счет средств на корреспондентском счете банка покупателя в банке поставщика. В этом случае сроки расчетов между контрагентами сокращаются.

Другие классификации аккредитивной формы расчета, по сути, представляют собой видоизменения либо покрытой, либо непокрытой формы аккредитива. К ним относятся:

Отзывной аккредитив, который может быть изменен или отменен банком-эмитентом на основании письменного распоряжения плательщика без предварительного согласования с получателем средств и без каких-либо обязательств банка-эмитента перед получателем средств после отзыва аккредитива.

Рисунок 5 – Схема расчетов с использованием гарантированного (непокрытого) аккредитива:

1 — предоставление аккредитива по установленной форме;

2 — сообщение об открытии гарантированного аккредитива;

3 — отражение открытия аккредитива в исполняющем банке;

4 — уведомление продавца об открытии аккредитива;

5 — отгрузка продукции, выполнение работ, услуг;

6 — предоставление в обслуживающий банк документов, свидетельствующих об отгрузке в соответствии с условиями аккредитива;

7 — контроль исполняющего банка за соблюдением условий контракта, списание средств с корреспондентского счета банка-эмитента и зачисление средств на счет продавца;

8 — уведомление банка-эмитента об использовании аккредитива вместе с документами, свидетельствующими об отгрузке;

9 — списание денежных средств со счета покупателя;

10 — уведомление покупателя о списании денежных средств вместе с документами, свидетельствующими об отгрузке

Безотзывным аккредитивом признается такой, который может быть отменен только с согласия получателя средств. По просьбе банка-эмитента исполняющий банк может подтвердить безотзывный аккредитив (подтвержденный аккредитив). Безотзывный аккредитив, подтвержденный исполняющим банком, не может быть изменен или отменен без согласия исполняющего банка. Порядок предоставления подтверждения по безотзывному подтвержденному аккредитиву определяется по соглашению между банками.

Каждый аккредитив предназначен для расчетов только с одним получателем средств, причем получатель может отказаться от использования аккредитива до истечения срока его действия, если возможность такого отказа предусмотрена условиями аккредитива.

Аккредитивная форма расчетов отличается сложностью и длительностью документооборота, высокой себестоимостью затрат на открытие и ведение аккредитива, необходимостью проверки подлинности и товарности документов, предъявляемых в банк поставщиком. Кроме того, при открытии депонированного аккредитива сумма предварительно снимается со счета плательщика и хранится на определенном счете в банке поставщика (продавца). При этом проценты по аккредитивному счету не начисляются, даже если он не был использован. Поэтому плательщик вынужден отвлекать свои ликвидные денежные средства, нести инфляционные потери. В настоящее время в России аккредитивная форма расчетов практически не используется.

Вопросы к защите лабораторной работы № 7

1. Назовите порядок расчетов аккредитивами.

2. Какие платежи осуществляются при помощи аккредитива.

3. Какие платежи не проводятся на основании аккредитива.

4. Назовите основные зоны документа «Аккредитив».

5. Укажите основные реквизиты, отражаемые в зонах документа «Аккредитив».

6. Какие положения должны указываться в аккредитивном заявлении.

7. Какой срок действия отзывного аккредитива.

8. Кто составляет и оформляет аккредитив.

9. Кто должен подписывать аккредитивное заявление.

10. Назовите основные виды аккредитивов.

АККРЕДИТИВ N 45 -------------- _______________ ¦0401063¦ Дата Вид платежа ---------Сумма ¦Триста тысяч рублей=прописью ¦ ¦---------+------------------------------------------------------------ИНН 7703015223 ¦Сумма ¦300 000= ¦ ¦ +--------+----------------------------- ¦Сч. N ¦40702810500000015313Плательщик ОАО "Горзеленхоз" ¦ ¦-------------------------------+--------+АКБ "Инвестторгбанк" (ОАО) ¦БИК ¦044583267г. Москва +--------+ ¦Сч. N ¦30101810400000000267Банк плательщика ¦ ¦-------------------------------+--------+-----------------------------ОАО "Сбербанк России" г. Тамбов¦БИК ¦046825225 +--------+ ¦Сч. N ¦30101810400000000225Банк получателя ¦ ¦-------------------------------+--------+ИНН 6802014036 ¦Сч. N ¦40901810200000010115 ¦(40901) ¦ +--------+----------------------------- ¦Вид оп. ¦08 ¦Срок дейст.¦27.07.2011 +--------+ ¦аккредит. ¦ ¦Наз. пл.¦ ¦ ¦ +--------+ +-----------+Получатель ООО "Мегатяжмаш" ¦Код ¦ ¦Рез. поле ¦-------------------------------+--------+------+-----------+----------Вид ¦Безотзывный, покрытыйаккредитива ¦-------------+Условие ¦Без акцептаоплаты ¦-------------+--------------------------------------------------------

Лабораторная работа № 8

« Оформление операций при помощи расчетных чеков»

Цель работы:

1. Закрепить знания по проведению безналичных расчетов расчетными чеками;

2. Формировать умения по выполнению операций с использованием расчетных чеков;

3. Совершенствовать навыки работы с расчетными чеками.

Ход работы

1. Выполнить входной контроль (фронтальный опрос).

1. Дать характеристику операциям по переводу денежных средств по расчетным чекам.

2. Перечислить основные зоны документа «Расчетный чек».

3. Назвать основные показатели информации в документе «Расчетный чек».

4. Укажите порядок получения расчетной чековой книжки.

5. Назовите сроки проведения безналичных операций банка по переводу средств с использованием расчетных чеков.

6. Укажите виды чеков.

2. Решить предложенные задания.

Задание № 1

Предприятие ООО «Сервис», расчетный счет 40702810700070025849 получает расчетную чековую книжку для расчетов с поставщиками за товары и услуги.

Составьте заявление в банк на получение расчетной чековой книжки.

Задание № 2

Предприятие АОЗТ «Вымпел» получает лимитированную расчетную чековую книжку для расчета за товары и услуги поставщику ООО «Красный мак» ______ рублей.

Составьте заявление в банк для получения лимитированной расчетной чековой книжки.

Задание № 3

Составьте заявление в банк на получение расчетных чеков. Укажите условия получения расчетных чеков в банке. Оформите операции по расчету с поставщиками расчетным чеком (составить схему расчета).

Задание № 4

Составить заявление в банк на получение расчетных чеков для предприятия ООО «Сервис» к иногороднему поставщику товаров АОЗТ «Вымпел» 044399743 корр. счет 30101810200000000743.

Составить схему расчетов расчетными чеками.

Задание № 5

ООО «Красный мак» составляет заявление в банк для получения расчетной чековой книжки для оплаты за услуги.

Составить заявление и оформить схему расчетов расчетными чеками.

Критерии оценок:

«удовлетворительно» - задания № 1, 2, 3

«хорошо» - задания № 1, 2, 3, 4

«отлично» - задания № 1, 2, 3, 4, 5.

При условии правильного выполнения заданий и успешной защиты.

Методические указания

Чеком признается ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя обслуживающему его банку произвести платеж указанной в чеке суммы чекодержателю. Выделяют два вида чеков:

- денежные — предназначенные для выплаты чекодержателю наличных денежных средств;

- расчетные — предназначенные для расчетов между юридическими лицами.

Расчетные чеки представлены депонированными и гарантированными чеками.

При оформлении депонированной чековой книжки (рис. 4) клиент предварительно перечисляет на определенный лицевой счет соответствующую сумму, что обеспечивает гарантию платежа по данным чекам, т. е. одновременно с заявлением о выдаче чековой книжки в банк представляется платежное поручение. Такая форма расчета чеками получила наибольшее распространение в современной отечественной практике.

Рисунок 6 - Схема расчетов с использованием депонированной чековой книжки

1 — заявление покупателя в банк о предоставлении чековой книжки вместе с платежным поручением о депонировании денежных средств;

2 — депонирование средств на специальном счете;

3 — выдача чековой книжки;

4 — отгрузка продукции, выполнение работ, услуг;

5 — выписка чека и передача его поставщику;

6 — предоставление в обслуживающий банк чеков вместе с реестром чеков;

7 — предъявление реестра чеков в банк покупателя для оплаты;

8 — перечисление соответствующих сумм с лицевого счета чековой книжки

Гарантированная чековая книжка предварительного депонирования средств не предусматривает. Покрытием чека выступают средства чекодателя на расчетном счете в пределах соответствующей суммы гарантии, установленной банком при выдаче чековой книжки. При временном отсутствии средств на счете плательщика банк может произвести оплату за счет собственных средств в пределах установленной суммы (овердрафт), если данная услуга установлена соглашением между банком и клиентом.

Порядок использования расчетных чеков регулируется ГК РФ, в соответствии с которым чек должен содержать следующие обязательные реквизиты:

- наименование «чек», включенное в текст документа;

- поручение плательщику выплатить определенную денежную сумму;

- наименование плательщика и указание счета, с которого должен быть произведен платеж;

- указание валюты платежа;

- указание даты и места составления чека;

- подпись лица, выписавшего чек, — чекодателя.

Отсутствие какого-либо из вышеуказанных реквизитов лишает документ силы чека. Если в чеке указано наименование чекодержателя, то такой чек называется именным.

В соответствии с законодательством чек должен быть предъявлен к оплате в течение 10 дней, не считая дня его выдачи.

Права по чеку могут быть переданы с помощью передаточной надписи на чеке — индоссамента, за исключением именного чека. Чекодержатель переводного чека считается его законным владельцем, если он основывает свое право на непрерывном ряде индоссаментов.

Вопросы к защите лабораторной работы № 8

1. Назовите порядок расчетов с поставщиками расчетными чеками.

2. Какие платежи осуществляются при помощи расчетных чеков.

3. Какие платежи не проводятся на основании расчетного чека.

4. Назовите основные зоны документа «Расчетный чек».

5. Укажите основные реквизиты, отражаемые в зонах документа «Расчетный чек».

6. Какие положения должны указываться в заявлении на получение расчетной чековой книжки.

7. Какой срок действия расчетного чека.

8. Какой порядок получения в банке расчетной чековой книжки.

9. Какая схема расчетов с поставщиками продукции расчетными чеками.

10. Назовите основные виды расчетных чеков.

Заявление о выдаче денежных и расчетных чековых книжек

|

| Форма № 896 | ||||||||||||||||||||||||||||||||||||||||||

| (наименование предприятия, организации) | |||||||||||||||||||||||||||||||||||||||||||

|

|

| ||||||||||||||||||||||||||||||||||||||||||

ЗАЯВЛЕНИЕ №

ТАЛОН В КАССУ

«

»

20

г.

»

Просим выдать по нашему счету №

Счет №

1.Денежных чековых книжек

шт. по

Для оформления получено

количество прописью

количество

чековых книжек

2. Расчетных

»

шт. по

1.Денежн.

шт.

3. Лимитированных

с депонированием лимита с

с №

счета (указать вид счета)

шт. по

по №

лимит установить в сумме руб.

2.Расчетн.

шт.

4. Нелимитированных чековых книжек

шт. по

с №

Для расчетов с

по №

Чеки обязуемся хранить по ключом, в безопасном от огня и хищения помещении

3.Лимитир.

шт.

Чековые книжки доверяем получить нашему сотруднику

с №

по №

подпись которого

удостоверяем.

Печать и подписи клиента

Бухгалтер

Кассе: указанное в заявлении количество чековых книжек выдать

Чековые книжки с пересчетом

Руководитель учреждения банка

Бухгалтер

количества чеков от бухгалтера

Экономист

принял

Денежные чековые книжки с бланками за №№

от-до

Расчетные

№№

Лимитированные

№№

Выдал кассир

Получил

Кассир

Лабораторная работа № 9

« Выполнение и оформление расчетов векселями»

Цель работы:

1. Закрепить знания по проведению безналичных расчетов векселями;

2. Формировать умения по выполнению операций с использованием векселей;

3. Совершенствовать навыки работы с векселями.

Ход работы

1. Выполнить входной контроль (фронтальный опрос).

1. Дать характеристику операциям с использованием векселей.

2. Перечислить основные зоны документа «Вексель».

3. Назвать основные показатели информации в документе «Вексель».

4. Укажите порядок расчетов с использованием векселей.

5. Назовите сроки проведения безналичных операций банка по расчетам с различными видами векселей.

6. Укажите виды векселей.

2. Решить предложенные задания.

Задание № 1

Предприятие ООО «Сервис», расчетный счет 40702810700070025849 получает банковский вексель для расчетов с поставщиками за товары и услуги. Составьте заявление в банк на получение банковского векселя.

Задание № 2

Предприятие АОЗТ «Вымпел» индоссирует переводной вексель предприятия ООО «Сервис» для расчета за товары и услуги поставщику ООО «Красный мак» ______ рублей. Составьте переводной вексель с индоссаментом.

Задание № 3

Составьте переводной вексель и укажите схему расчета переводным векселем-траттой за расчеты с поставщиком. Укажите, как происходит аваль и акцепт переводного векселя-тратты.

Задание № 4

Составить простой вексель на оплату услуг для предприятия ООО «Сервис» к иногороднему поставщику товаров АОЗТ «Вымпел» 044399743 корр. счет 30101810200000000743. Составить схему расчетов простым векселем.

Задание № 5

ООО «Красный мак» составляет переводной вексель-тратту для учета в банк.

Составить переводной вексель-тратту и составьте схему операции учета векселя в банке.

Критерии оценок:

«удовлетворительно» - задания № 1, 2, 3

«хорошо» - задания № 1, 2, 3, 4

«отлично» - задания № 1, 2, 3, 4, 5.

При условии правильного выполнения заданий и успешной защиты.

Методические указания

Вексель — это средство оформления коммерческого кредита (коммерческий или товарный вексель), представляемого в товарной форме продавцами покупателям в виде отсрочки уплаты за товар, с другой – ценная бумага, в которой содержится обязательство векселедателя уплатить определенную денежную сумму векселедержателю.

Различают две разновидности векселя - простой и переводной.

Простой вексель (соло-вексель) - это обязательство векселедателя уплатить определенную сумму денег предъявителю векселя. Векселедержатель может рассчитываться этим векселем со своими партнерами, если имеется на то их согласие. На векселе делается индоссамент - надпись передачи прав по нему от одного лица (индоссанта) другому (индоссату).

Переводной вексель (тратта) - ценная бумага, содержащая письменное указание векселедателя (трассанта) плательщику (трассату) уплатить определенную сумму денег предъявителю векселя (ремитенту). Выписывая переводной вексель, векселедатель является кредитором, которому на момент выписки векселя имеется долг плательщик.

Вопросы к защите лабораторной работы № 9

1. Назовите порядок расчетов с поставщиками простым векселем.

2. Какие платежи осуществляются при помощи простого и переводного векселя.

3. Какие платежи не проводятся на основании простого векселя.

4. Назовите основные зоны документа «Простой вексель».

5. Укажите основные реквизиты, отражаемые в зонах документа «Переводной вексель».

6. Какая схема расчетов по переводному векселю-тратте.

7. Кто может совершать аваль и акцепт по переводному векселю.

8. Какой порядок совершения индоссамента по переводному векселю-тратте.

9. Как происходит операция учета векселя в банке.

10. Назовите основные виды векселей.

| ПРОСТОЙ ВЕКСЕЛЬ

N 000000 | ||||||||||||

| На сумму |

| |||||||||||

|

| (цифрами) | |||||||||||

| Дата, место составления векселя |

| |||||||||||

|

| ||||||||||||

| Предприятие (лицо) |

| |||||||||||

|

| (полное наименование | |||||||||||

|

| ||||||||||||

| и полный адрес векселедателя) | ||||||||||||

|

| ||||||||||||

| обязуется безусловно уплатить по этому векселю денежную сумму в размере: | ||||||||||||

|

| ||||||||||||

| (сумма прописью) | ||||||||||||

|

| ||||||||||||

| непосредственно предприятию (лицу) |

| |||||||||||

|

| ||||||||||||

| (полное наименование и адрес получателя) | ||||||||||||

|

| ||||||||||||

| или по его приказу любому другому предприятию (лицу).

| ||||||||||||

| Этот вексель подлежит оплате в следующий срок: | ||||||||||||

|

| ||||||||||||

| (по предъявлении, во столько-то времени | ||||||||||||

|

| ||||||||||||

| от предъявления или составления, в определенный день) | ||||||||||||

|

| ||||||||||||

|

| ||||||||||||

| Местом платежа является |

| |||||||||||

|

| (город, село и т.п.) | |||||||||||

|

| ||||||||||||

|

| ||||||||||||

| Печать предприятия | Подписи руководителей векселедателя

| |||||||||||

| Руководитель предприятия-векселедателя |

| |||||||||||

|

|

| |||||||||||

| Главный бухгалтер предприятия-векселедателя |

| |||||||||||

|

|

| |||||||||||

|

| ||||||||||||

| ДЛЯ АВАЛЯ* (вексельное поручительство) | ||||||||||||

|

| ||||||||||||

| За кого выдан: |

| |||||||||||

|

| ||||||||||||

| Подпись авалиста |

| |||||||||||

|

| ||||||||||||

|

| ||||||||||||

|

ДЛЯ ИНДОССАМЕНТА

| ||||

| 1. Платите приказу |

| Налог на | ||

|

| (полное наименование | операции | ||

|

| с ценными | |||

| юридического/физического лица, юридический адрес, | бумагами | |||

|

| уплачен | |||

| корреспондентский/расчетный счет) | ||||

|

| ||||

| Подпись индоссанта | Дата | |||

|

| (наименование юридического/ | |||

|

| ||||

| физического лица) | ||||

| М.П. | ||||

|

| ||||

| 2. Платите приказу |

| Налог на | ||

|

| (полное наименование | операции | ||

|

| ||||

| Подпись индоссанта | Дата | |||

|

| (наименование юридического/ | |||

|

| ||||

| физического лица) | ||||

| М.П. | ||||

| 3. Платите приказу |

| Налог на | ||

| (полное наименование | операции | |||

|

| с ценными | |||

| юридического/физического лица, юридический адрес, | бумагами | |||

|

| уплачен | |||

| корреспондентский/расчетный счет) | ||||

| Подпись индоссанта | Дата | |||

|

| (наименование юридического/ | |||

|

| ||||

| физического лица) | ||||

| М.П. | ||||

|

| ||||

| Место подклейки аллонжа | ||||

Внебюджетных фондов

Лабораторная работа № 10

« Открытие счета по учету доходов бюджетов различных уровней»

Цель работы:

1. Закрепить знания по счетам по учету доходов бюджетов различных уровней;

2. Формировать умения по открытию счетов по учету доходов бюджетов различных уровней;

3. Совершенствовать навыки работы со счетами по учету бюджетов различных уровней.

Ход работы

1. Выполнить входной контроль (фронтальный опрос).

1. Дать характеристику бюджетной системе РФ.

2. Перечислить виды счетов по учету доходов бюджетов.

3. Назвать основной порядок открытия счетов по учету доходов бюджетов различных уровней.

4. Укажите порядок зачисления доходов на счета бюджетов различных уровней.

5. Назовите счета Федерального Казначейства.

6. Укажите порядок поступления и списания средств со счетов Федерального Казначейства.

2. Решить предложенные задания.

Задание № 1

Для зачисления федеральных налогов и сборов открывается счет для учета доходов федерального бюджета.

Составьте схему порядка открытия счета для учета доходов федерального бюджета. Укажите номер счета, порядок заключения договора на открытие счета и процедуру зачисления средств.

Задание № 2

Для зачисления региональных налогов и сборов открывается счет для учета доходов территориального бюджета Чувашской Республики.

Составьте схему порядка открытия счета для учета доходов регионального бюджета Чувашской Республики.

Укажите номер счета, порядок заключения договора на открытие счета и процедуру зачисления средств.

Задание № 3

Для зачисления местных налогов и сборов открывается счет для учета доходов местного бюджета города Чебоксары.

Составьте схему порядка открытия счета для учета доходов местного бюджета города Чебоксары.

Укажите номер счета, порядок заключения договора на открытие счета и процедуру зачисления средств.

Задание № 4

Бюджетное некоммерческое учреждение открывает счет для зачисления доходов от предпринимательской деятельности.

Составьте схему порядка открытия счета для учета доходов от предпринимательской деятельности учреждения.

Укажите номер счета, порядок заключения договора на открытие счета и процедуру зачисления средств.

Задание № 5

Составьте схему порядка открытия счетов для учета доходов бюджетов различных уровней Федеральным Казначейством.

Укажите процедуру кассового исполнения средств Федеральным Казначейством и порядок открытия счетов территориальными управлениями Федерального Казначейства.

Критерии оценок:

«удовлетворительно» - задания № 1, 2, 3

«хорошо» - задания № 1, 2, 3, 4

«отлично» - задания № 1, 2, 3, 4, 5.

При условии правильного выполнения заданий и успешной защиты.

Методические указания

Единый счет федерального бюджета (единый счет Федерального казначейства) находится в Банке России.