Одно из понятий современного финансового менеджмента - понятие о денежных поступлениях (денежных потоках - cash flow). Термин «cash flow» обозначает чистый денежный результат коммерческой деятельности предприятия.

Термин «денежные поступления» предпочтителен термину «денежный поток», т.к. последний не указывает о его направленности, т.е. поступают ли эти средства в фирму или, наоборот, уходят из нее, об этом тем более важно упомянуть, что современный финансовый менеджмент широко использует категории «денежный приток» и «денежный отток», указывающие на направления движения денежных потоков. В первом случае очевидно, что речь идет о средствах, полученных фирмой, а во втором - о ее расходах.

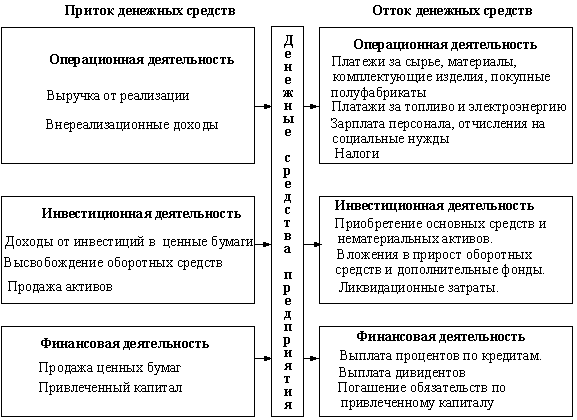

Схема притоков и оттоков денежных средств на предприятии показана на рисунке 2.3.

Приток денежных средств предприятия:

- выручка от реализации товаров;

- внереализационные доходы;

- доходы от инвестиций в ценные бумаги;

- поступления от продажи излишних активов;

- высвобождение оборотных средств;

- продажа ценных бумаг;

- привлечение кредитов.

Отток денежных средств фирмы:

- платежи за сырье, материалы, комплектующие изделия, покупные полуфабрикаты;

- платежи за топливо и энергию;

- зарплата персонала с отчислениями на социальные нужды;

- налоги;

- приобретение основных средств и нематериальных активов;

- вложения в прирост оборотных средств;

- выплата процентов по кредитам;

- выплата дивидендов;

- погашение обязательств по привлеченному капиталу;

- вложения в дополнительные фонды (дополнительные вклады, ценные бумаги);

- затраты при ликвидации предприятия.

Анализ денежных притоков и оттоков чрезвычайно важен для оценки деятельности предприятия. Однако, когда мы говорим о проблемах оценки приемлемости инвестиций, нас более волнуют не текущие денежные притоки и оттоки предприятия, а ее денежные поступления, т.е. тот «сухой остаток», который образует приращение капитала предприятия.

Чистые денежные поступления (ЧДП), или чистый денежный поток, которые остаются у предприятия после уплаты налогов, можно в общем виде рассчитать по формуле:

ЧПД= П - О, (2.1)

где П - приток денежных средств;

О - отток денежных средств.

Чистые денежные поступления от хозяйственной деятельности (ЧДП0) можно выразить уравнением:

ЧДП0 = Вр - (З - А) - Н - Пр , (2.2)

где Вр - выручка от реализации продукции;

З - издержки производства и сбыта;

А - амортизация;

Н - налоги;

Пр - выплаты процентов по кредитам.

Рис. 2.3. Схема притоков и оттоков денежных средств предприятия

Амортизация по своей экономической природе, являясь отчислением, призванным обеспечить накопление средств для компенсации износа основного капитала, не перестает быть собственностью предприятия, хотя и вычитается из его прибыли. Поэтому вполне логично включать начисленную амортизацию в денежный поток (денежные поступления).

Экономический срок жизни инвестиций. Ликвидационная стоимость. Учет фактора времени в оценке инвестиционного проекта

Третий элемент анализа инвестиционного проекта - экономический срок жизни инвестиций (в отличие от физического срока службы основных средств, нематериальных активов и срока использования технологии).

Несмотря на возможность физического использования зданий, сооружений и др. основных средств, экономический срок жизни инвестиций заканчивается, как только исчезает рынок для данного продукта или услуги. Аналогично - самая лучшая технология бесполезна, если производимый продукт невозможно продать.

Сроки полезного использования основных средств и нематериальных активов, используемые для начисления амортизации в бухгалтерских и налоговых расчетах, обычно не совпадают с экономическим сроком жизни инвестиций.

Ликвидационная стоимость

Четвертым элементом анализа инвестиционного проекта является ликвидационная стоимость (recovery value).

Ликвидационная стоимость образуется в результате продажи активов предприятия в конце экономического срока жизни инвестиций. Различают условную и реальную продажи активов.

При условной продаже активов ликвидационная стоимость складывается из следующих составляющих:

- остаточной стоимости основных фондов;

- стоимости высвобождаемого оборотного капитала.

При реальной продаже основных фондов расчеты их ликвидационной стоимости производят в следующем порядке:

1) рыночная стоимость;

2) остаточная стоимость;

3) затраты на ликвидацию;

4) база налога на прибыль;

5) налог на прибыль;

6) ликвидационная стоимость.

Адекватная оценка привлекательности инвестиционного проекта заключается в определении того, насколько будущие поступления оправдывают нынешние затраты. Принятие решения осуществляется в конкретный момент времени, поэтому все показатели оценки инвестиционного проекта должны быть откорректированы с учетом снижения ценности (значимости) денежных ресурсов по мере отдаления операций, связанных с их расходованием или получением. Сущность корректировки состоит в приведении всех величин, характеризующих финансы для осуществления проекта в сопоставимый с нынешним моментом времени масштаб цен. Такое действие по пересчету данных величин принято называть дисконтированием, а расчет коэффициентов приведения в практике оценки инвестиционных проектов производится на основании так называемой ставки дисконтирования. Этот показатель является основным экономическим нормативом, используемым для агрегирования разновременных результатов и приведения их в сопоставимый вид. Строго обоснованный выбор ставки дисконтирования, определяющей относительную ценность денежных потоков, приходящихся на разные периоды времени, жестко влияет на надежность оценки эффективности инвестиционных проектов. Такие показатели, как чистый дисконтированный доход (NPV), индекс рентабельности инвестиций (PI), дисконтированный срок окупаемости высокочувствительны к выбранной ставке дисконтирования: чем выше норма дисконта и ниже коэффициент дисконтирования, тем быстрее будут снижаться в стоимости доходы по инвестиционному проекту, что делает большинство долгосрочных проектов неэффективными.

Методам определения ставки дисконта посвящены многие работы как российских, так и зарубежных авторов по инвестиционному анализу и оценке инвестиционных проектов. Рассмотрим имеющиеся теоретические подходы к определению ставки дисконтирования.

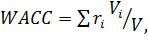

Наиболее распространенными теоретическими методами определения ставки дисконтирования являются метод оценки средневзвешенной стоимости капитала (WACC), метод оценки доходности капитальных активов (CAPM), а также метод кумулятивного построения.

Метод средневзвешенной стоимости капитала. При определении ставки дисконтирования стоимость капитала определяется как средневзвешенная величина стоимости следующих составляющих: собственный капитал в виде обыкновенных акций и накопленной прибыли за счет деятельности предприятия; суммы средств, привлеченных за счет продажи привилегированных акций; заемный капитал в виде долгосрочного банковского кредита и выпуска облигаций. Существует значительное количество подходов при расчете ставки дисконтирования при помощи данного метода с учетом различных факторов. Основной формулой является следующая:

(2.3)

(2.3)

где: ri — стоимость i-го источника капитала;

Vi / V — доля i-го источника в общем привлеченном капитале.

Следует также отметить формулы расчета WACC с учетом налогового щита, для предприятий государственной формы собственности и предприятий, ценные бумаги которых не котируются на фондовом рынке, а также с учетом риска при реализации проекта. Существуют следующие недостатки при расчете ставки дисконтирования с помощью данного метода:

1. Расчет ставки дисконтирования при помощи данного метода возможен только на действующих предприятиях;

2. С учетом процесса экономического развития предприятия необходимо помнить, что структура капитала изменчива, поэтому WACC постоянно изменяется;

3. Проблематичность определения рыночной стоимости капитала для многих предприятий, в то время как балансовая стоимость капитала не всегда может отразить реальную стоимость предприятия.

Метод оценки доходности активов основан на теоретической модели, разработанной американским экономистом У. Шарпом для принятия инвестиционных решений в условиях альтернативного выбора с учетом риска и доходности финансовых активов. Многие экономисты отмечают, что данная модель наиболее эффективна в условиях стабильной рыночной экономики при наличии достаточно большого числа данных, характеризующих прибыльность работы предприятия. В соответствии с подходом Шарпа требуемая норма доходности инвестиций определяется выражением

(2.4)

(2.4)

где: rf — доходность безрисковых активов;

rm — среднерыночная норма прибыли (средняя доходность всех обращающихся на рынке ценных бумаг);

β — коэффициент (измеритель) систематического риска вложений.

Для стран СНГ использование модели CAPM зачастую не представляется возможным вследствие ограниченного числа корпоративных ценных бумаг, котируемых на фондовом рынке и отсутствия представительной статистической базы за длительный период времени.

Метод кумулятивных построений. Согласно этому методу в качестве основы дисконта берется доходность безрисковых вложений, затем к этой величине добавляются оценки (выраженные в процентах) всех видов рисков, ассоциируемых с данным проектом, а также процент, соответствующий уровню инфляции:

(2.5)

(2.5)

где: rf — доходность безрисковых активов;

ri — уровень инфляции;

Δ r — страховая премия за риски, оказывающие влияние на доходность проекта.

Считается, что метод кумулятивного построения ставки дисконта является наиболее подходящим в условиях таких стран, как Россия и Беларусь, так как он позволяет произвести выбор ставки дисконтирования в зависимости от конкретных характеристик инвестиционного объекта и целей оценки.

Кроме вышеперечисленных трех основных подходов существуют еще дополнительные подходы, представленные в различных методических рекомендациях по оценке эффективности инвестиционных проектов, по определению и расчету ставки дисконтирования. Эти подходы, применяемые и рекомендуемые к использованию на практике, делают, однако, расчеты более сложными и громоздкими.

Вопросы для обсуждения на занятии:

1. Каковы критерии привлекательности любого инвестиционного проекта?

2. Какие типы инвестиций различают в коммерческой практике?

3. Приведите классификацию инвестиций в реальные активы.

4. Что составляет денежные поступления?

5. Что составляет приток денежных средств предприятия?

6. Что составляет отток денежных средств фирмы?

7. что же определяет размеры рыночной стоимости собственного капитала и обязательств предприятия?

8. Что такое экономический срок жизни инвестиций?

9. Что составляет ликвидационную стоимость?

10. Перечислите методические подходы к определению нормы дисконта.

11. Охарактеризуйте метод средневзвешенной стоимости капитала.

12. Охарактеризуйте метод кумулятивных построений.

13. Охарактеризуйте метод оценки доходности активов.

Дата: 2018-09-13, просмотров: 1744.