Самофинансирование как метод финансирования инвестиций используется обычно при реализации небольших инвестиционных проектов. В основе этого метода лежит финансирование исключительно за счет собственных (внутренних) источников (чистой прибыли, амортизационных отчислений и внутрихозяйственных резервов).

Величина чистой прибыли в части, направляемой на производственное развитие, как источника финансирования инвестиций зависит от следующих факторов:

• объема реализации продукции;

• цены реализации единицы продукции;

• себестоимости единицы продукции;

• ставки налога на прибыль;

• политики распределения прибыли на потребление и развитие.

Существенное влияние на способность к самофинансированию оказывают амортизационные отчисления, величина которых на предприятии зависит от следующих факторов:

• первоначальной или восстановительной стоимости основных производственных фондов;

• видовой структуры основных производственных фондов (ОПФ) (чем больше доля активной части ОПФ, тем больше величина амортизационных отчислений);

• возрастной структуры ОПФ (чем моложе структура, тем больше величина амортизационных отчислений);

• амортизационной политики предприятия и др.

Сущность амортизационной политики предприятия определяется прежде всего тем, для каких целей использует предприятие свои амортизационные отчисления, какие применяет способы исчисления амортизационных отчислений, использует ли льготы в области ускоренного списания стоимости ОПФ (ускоренную амортизацию).

Как правило, предприятиям предоставляется право применять механизм ускоренной амортизации активной части производственных фондов в целях создания условий для развития высокотехнологичных отраслей экономики и внедрения эффективных машин и оборудования. Максимальный размер коэффициента ускорения равен двум. Применение механизма ускоренной амортизации, также, как и выбор способа ее начисления, позволяет увеличить способность к самофинансированию в первые годы службы амортизируемого имущества. Преимущество амортизационных отчислений как источника финансирования инвестиций по сравнению с другими собственными источниками состоит в том, что они всегда имеются в распоряжении предприятия, если даже оно и убыточное.

В организациях потребительской кооперации самофинансирование реальных инвестиций помимо чистой прибыли и амортизационных отчислений может осуществляться за счет начисленного фонда развития потребительской кооперации.

Следует отметить, что из всех методов метод самофинансирования инвестиций является самым надежным. Его недостаток заключается в том, что он может быть использован только для реализации небольших инвестиционных проектов, т. е. инвестиционные ресурсы источников этого метода ограничены. Поэтому крупные инвестиционные проекты, как правило, финансируются не только за счет собственных источников, но и заемных.

Модели определения стоимости собственного капитала

Обычно структура капитала инвестиционного проекта включает

1. Собственный капитал в виде

- обыкновенных акций,

- накопленной прибыли за счет деятельности предприятия;

2. Сумму средств, привлеченных за счет продажи привилегированных акций;

3. Заемный капитал в виде

- долгосрочного банковского кредита,

- выпуска облигаций.

Рассматривая предприятия государственной формы собственности, работающие в рыночных (хозрасчетных) условиях, мы выделяем две компоненты:

1. Собственный капитал в виде накопленной нераспределенной прибыли.

2. Заемный капитал в виде долгосрочных банковских кредитов.

Рассмотрим модели оценки стоимости собственного капитала.

Стоимость собственного капитала - это денежный доход, который хотят получить держатели обыкновенных акций. Различают несколько моделей, каждая из которых базируется на использовании информации, имеющейся в распоряжении того, кто оценивает капитал.

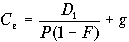

Модель прогнозируемого роста дивидендов. Расчет стоимости собственного капитала основывается на формуле

, (3.1)

, (3.1)

где Се - стоимость собственного капитала,

Р - рыночная цена одной акции,

D1 - дивиденд, обещанный компанией в первый год реализации инвестиционного проекта,

g - прогнозируемый ежегодный рост дивидендов.

Данная модель применима к тем компаниям, величина прироста дивидендов которых постоянна. Если этого не наблюдается, то модель не может быть использована.

Ценовая модель капитальных активов (CAPM: Capital Assets Price Model). Использование данной модели наиболее распространено в условиях стабильной рыночной экономики при наличии достаточно большого числа данных, характеризующих прибыльность работы предприятия.

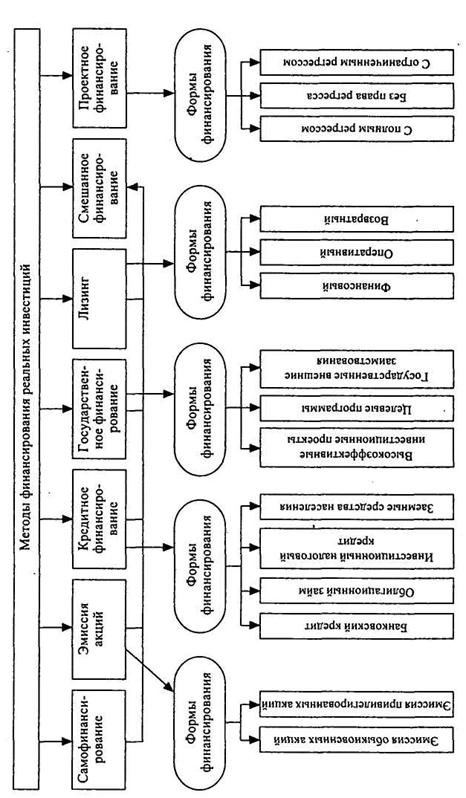

Рис. 3.2. Взаимосвязь методов и форм финансирования инвестиций

Модель использует существенным образом показатель риска конкретной фирмы, который формализуется введением показателя  . Этот показатель устроен таким образом, что

. Этот показатель устроен таким образом, что  , если активы компании совершенно безрисковые (случай сколь желаемый, столь же редкий). Показатель равен нулю, например, для казначейских облигаций США. (Декларировано также, что облигации внутреннего государственного займа в Украине также имеют нулевую степень риска). Показатель

, если активы компании совершенно безрисковые (случай сколь желаемый, столь же редкий). Показатель равен нулю, например, для казначейских облигаций США. (Декларировано также, что облигации внутреннего государственного займа в Украине также имеют нулевую степень риска). Показатель  , если активы данного предприятия столь же рисковые, что и средние по рынку всех предприятий страны. Если для конкретного предприятия имеем: 0< <1, то это предприятие менее рисковое по сравнению со средним по рынку, если >1, то предприятие имеет большую степень риска.

, если активы данного предприятия столь же рисковые, что и средние по рынку всех предприятий страны. Если для конкретного предприятия имеем: 0< <1, то это предприятие менее рисковое по сравнению со средним по рынку, если >1, то предприятие имеет большую степень риска.

Расчетная формула модели имеет вид

, (3.2)

, (3.2)

где  - показатель прибыльности (отдачи) для безрискового вложения капитала, СМ - средний по рынку показатель прибыльности,

- показатель прибыльности (отдачи) для безрискового вложения капитала, СМ - средний по рынку показатель прибыльности,

- фактор риска.

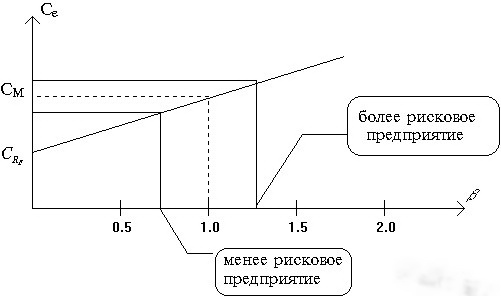

Изменение Се согласно модели (3.2) в зависимости от риска иллюстрируется графически с помощью следующего рисунка.

Рис. 3.3. Доходность собственного капитала компании

Как определить показатель для данного предприятия? Единственный способ - это использование данных прошлых лет. По сравнительным данным прибыльности анализируемого предприятия и средней рыночной прибыльности строится соответствующая прямолинейная регрессионная зависимость, которая отражает корреляцию прибыльности предприятия и средней рыночной прибыльности. Регрессионный коэффициент этой зависимости служит основой для оценки - фактора. В передовых западных странах для ориентации потенциальных инвесторов печатают справочники, содержащие показатель для большинства крупных фирм.

Модель прибыли на акцию. Данная модель оценки стоимости собственного капитала базируется на показателе прибыли на акцию, а не на величине дивидендов. Многие инвесторы считают, что именно показатель величины прибыли на одну акцию отражает реальный доход, получаемый акционерами, независимо от того, выплачивается ли он в виде дивидендов или реинвестируется с тем, чтобы принести инвесторам выгоды в будущем. Инвесторы пристально следят за показателем прибыли на одну акцию, который публикуется в отчетных документах компании, а управляющие компанией стремятся не создавать ситуаций, приводящих к падению этого показателя. Итак, согласно данной модели стоимость собственного капитала определяется по формуле

, (3.3)

, (3.3)

где П - величина прибыли на одну акцию,

Р - рыночная цена одной акции.

Безусловно, все приведенные выше модели являются лишь оценочными. Действительность такова, что ни одна из моделей не может точно предсказать истинную стоимость собственного капитала и обычно все модели в конечном итоге приводят к различным результатам.

Модель премии за риск. Эта модель занимает особое место, так как носит договорной характер. Договор заключается между предприятием и потенциальным инвестором о том, какая должна быть премия за риск вложения капитала. Если Сн - уровень отдачи на вложение денег инвесторам в обычные (номинальные) для него возможности, то стоимость капитала, вложенного в данное предприятие, оценивается по формуле:

, (3.4)

, (3.4)

где RP - премия за риск.

Потенциальных западных инвесторов можно привлечь для вложения капитала в предприятия стран СНГ только большой величиной премии за риск. Совокупный инвестор в виде множества физических лиц, проживающих за рубежом, не может стать таким инвестором по очевидным причинам. Следовательно, предприятию СНГ приходится рассчитывать лишь на некоторое достаточно большое зарубежное предприятие в качестве инвестора. И в этом случае придется прибегнуть к модели (3.4), поскольку никакой другой информации нет.

Для государственных предприятий из всех перечисленных выше моделей в большей мере подходит модель прибыли на акции при условии ее адаптации для условий государственного предприятия в условия самофинансирования. Стоимостью капитала в данном случае может служить отношение ежегодной прибыли предприятия к сумме его собственных средств, накопленных к рассматриваемому году.

, (3.5)

, (3.5)

где П - годовая прибыль предприятия, оставшаяся в его распоряжении,

S - сумма собственных средств предприятия по его балансу на конец года.

Формула (3.5) может быть использована как для существующих данных, отражающих результат деятельности предприятия в прошлом году, так и для плановых показателей.

Стоимость вновь привлеченного капитала. Требуемый доход на новый (вновь привлеченный) собственный капитал обычно выше, чем требуемый доход на существующий собственный капитал. Когда компания выпускает дополнительные акции, то обычно она получает чуть меньше рыночной цены существующих акций. Это связано с дополнительными затратами по выпуску новых акций и, кроме того, с желанием обеспечить быструю распродажу новых акций (их продают по цене слегка ниже рыночной).

При расчете стоимости вновь привлеченного капитала принято использовать следующую формулу в рамках модели роста дивидендов:

, (3.6)

, (3.6)

где F - так называемая стоимость выпуска, отражающая закономерное

снижение рыночной стоимости вновь выпускаемых акций.

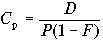

Модель определения стоимости привилегированных акций

Данная модель является весьма простой, поскольку доход на привилегированные акции устанавливается обычно весьма простым способом: по привилегированным акциям обычно выплачивается фиксированный дивиденд и сверх этого дивиденда, независимо от размера прибыли, ничего не выплачивается. Поэтому доходность по привилегированным акциям (стоимость привилегированных акций) рассчитывается по следующей формуле

, (3.7)

, (3.7)

где D - величина ежегодного дивиденда на акцию,

Р - рыночная цена одной акции.

Также, как и в случае с обыкновенными акциями, затраты на выпуск новых привилегированных акций повышает их стоимость. Эту оценку можно сделать по аналогии с (3.6), предполагая g = 0, так как привилегированные акции обычно не имеют роста

. (3.8)

. (3.8)

Дата: 2018-09-13, просмотров: 1786.