Южно-Российский государственный политехнический

университет (НПИ) имени М. И. Платова

С.А. Иващенко, М.В. Иващенко, К.В. Воденко

Инвестиционное проектирование

и управление целевыми программами

Учебное пособие

Новочеркасск

ЮРГПУ (НПИ)

2016

УДК 005

УДК 005

ББК 65.237.5

Рецензент – д.э.н., проф. М.А. Комиссарова

Иващенко С.А., Иващенко М.В., К.В. Воденко

Инвестиционное проектирование и управление целевыми программами»: учебное пособие / Южно-Российский государственный политехнический университет (НПИ) имени М.И. Платова. Новочеркасск: ЮРГПУ (НПИ), 2016. –154 с.

Представлен курс, предназначенный для студентов магистратуры очной и заочной форм обучения по направлению 38.04.04 - Государственное и муниципальное управление, направленность «Государственная и муниципальная социально-экономическая политика».

УДК 005

ББК 65.237.5

ãЮжно-Российский государственный

политехнический университет (НПИ)

имени М.И. Платова, 2016

Содержание

| Лекция №1 Теоретические основы инвестиционной деятельности | 4 |

| Лекция №2 Методические подходы к определению нормы дисконта | 27 |

| Лекция №3 Финансирование инвестиционных проектов | 37 |

| Лекция №4 Муниципальные целевые программы | 63 |

Лекция №1. Теоретические основы инвестиционной деятельности

1.1. Понятие инвестиционной деятельности. Предмет, объекты и субъекты инвестиционной деятельности.

1.2. Инвестиционная политика организации.

1.3. Правовое обеспечение государственного регулирования инвестиционной деятельности.

1.4. Понятие инвестиционного проекта, его цели и задачи. Классификация инвестиционных проектов.

1.5. Организационные, операционные и временные рамки инвестиционного проекта. Цикл инвестиционного проекта. Этапы и стадии подготовки инвестиционного проекта.

Субъекты и объекты инвестиций

Понятие «инвестиции» тесно связано со следующими принципиальными понятиями:

· субъект инвестиционной деятельности;

· инвестиционная деятельность;

· объект инвестирования.

Эти понятия раскрывают специфику и особенности осуществления инвестиционной деятельности в рыночных условиях.

В качестве субъектов инвестиционной деятельности выступают:

· участники, обладающие свободными инвестиционными ресурсами (инвесторы);

· предприятия, организации и пр., испытывающие потребность в инвестиционных ресурсах;

· посредники, обеспечивающие взаимодействие инвестиционных институтов с потребителями инвестиционных ресурсов.

Инвестиции также классифицируют по источникам финансирования: собственные средства физического или юридического лица, реализующего инвестиционный проект; заемные средства и привлеченные (средства государства, юридических и физических лиц).

Существенное влияние на объем инвестиций оказывает ставка ссудного процента (реальная ставка процента), так как в процессе инвестирования можно использовать не только собственные, но и заемные средства. Если норма ожидаемой чистой прибыли оказывается выше средней ставки ссудного процента, то такие вложения выгодны для инвестора. Поэтому рост средней процентной ставки вызывает снижение объема инвестиций в экономику страны. Сопоставление нормы ожидаемой чистой прибыли со ставкой ссудного процента может осуществляться предприятиями даже при использовании собственных средств. Прибыль будет инвестирована в собственную фирму, если уровень отдачи от инвестиций окажется выше ставки ссудного процента, в противном случае она будет размещена на рынке капиталов.

На объем инвестиций также влияет предполагаемый темп инфляции. Чем выше этот показатель, тем в большей степени будет обесцениваться будущая прибыль инвестора и меньше стимулов к увеличению объема инвестиций (особенно в процессе долгосрочного инвестирования).

Существенное влияние на динамику инвестиций оказывает процентная (денежно-кредитная) и налоговая политика государства. Предпринимателя, естественно, интересует чистая прибыль, то есть прибыль, остающаяся после уплаты налогов. Поэтому снижение налога на прибыль при прочих равных условиях ведет к увеличению доли накоплений предприятий, направляемых на инвестирование, и наоборот.

Наконец, на инвестиционные решения влияют ожидаемые изменения рыночной среды. Они формируются под воздействием таких неопределенных и трудно предсказуемых факторов, как общая экономическая и политическая ситуация в стране, состояние внешней торговли, курс рубля, рост населения, мода, вкусы, условия на фондовой бирже и т.д.

Если величина валовых инвестиций меньше суммы амортизационных отчислений, показатель чистых инвестиций является отрицательной величиной. Сокращение инвестиций вызывает уменьшение производственного потенциала и, как следствие, экономический спад.

Изменение в объемах чистых инвестиций может оказать существенное влияние на величину национального дохода. И наоборот, колебания в объемах национального дохода оказывают влияние на объем инвестиций. Инвестиции – один из важнейших элементов совокупного спроса, поэтому колебания в объеме инвестиций оказывают существенное воздействие и на занятость населения, уровень жизни.

Объектами инвестиционной деятельности в России являются:

- Вновь создаваемые, модернизированные (реконструируемые) или расширяемые основные фонды и оборотные средства во всех сферах и отраслях экономики;

- Комплексы строящихся или реконструируемых объектов, ориентированных на решение одной задачи (программы). В этом случае под объектом инвестирования подразумевается программа федерального, регионального или иного уровня;

- Производство новых изделий (услуг) на имеющих производственных площадях в рамках действующих производств и организаций;

- Ценные бумаги и целевые денежные вклады;

- Научно-техническая продукция, другие объекты собственности;

- Имущественные права и права на интеллектуальную собственность и ценности, т.е. все виды деятельности, не запрещенные законом, включая предоставление кредитов, займов, имущества и прав пользования землей и иными природными ресурсами.

Жизненный цикл проекта – набор фаз, через которые проходит проект с момента его инициации до момента закрытия. Фазы, как правило, являются последовательными, а их названия и количество определяются потребностями в управлении и контроле организации или организаций, вовлеченных в проект, характером самого проекта и его прикладной областью.

В руководстве подчеркивается, что уникальные особенности организации, отрасли или технологические аспекты могут определять содержание ЖЦП, соотношение фаз по их продолжительности и последовательности. Функциональные и частичные цели, результаты локальных задач проекта, внутренние контрольные события – все это определяет разбиение большой уникальной задачи на фазы. Важно не путать жизненный цикл проекта с группами процессов управления. Работы в составе процессов могут повторяться на каждом этапе ЖЦ. Жизненный цикл продукта, сгенерированного проектом, не совпадает с жизненным циклом проекта.

Исполняемые проекты могут быть однофазными и многофазными. ЖЦП, содержащие несколько фаз, относятся к одному из двух типов связей между фазами: последовательной связи или перекрывающейся. В последовательном варианте связей окончание предыдущей стадии означает начало следующей. Такой вариант прост, но в нем невозможно найти способы оптимизации продолжительности.

Разнообразие связей между фазами (перекрывающихся, последовательных и параллельных) продиктовано соображениями контроля, эффективности и степенью неопределенности задач. Сутью перекрывающейся связи является начало нового этапа до завершения предыдущего. С одной стороны, это позволяет определенным образом сжать план-график работ. С другой стороны, такая форма последовательности может потребовать дополнительного привлечения ресурсов для параллельного исполнения работ.

ЖЦП в инвестиционном режиме

Инвестиционный и инновационный проекты отличаются друг от друга. Понятие инвестиционного проекта связано с субъектом, именуемым инвестором. Инвестор – лицо, вкладывающее средства с целью получения в будущем дохода и прибыли. Заказчик (если он не является инвестором) и PM обосновывают для инвестора вложение им финансовых средств, несут перед ним ответственность и предоставляют отчетность. Обоснование включает ответы на три главных вопроса.

1. Какой размер совокупных затрат и вложений требуется?

2. Какова доходность (рентабельность) проекта?

3. Каков срок окупаемости вложений?

Следует заметить, что проект – обязательно мероприятие затратное, имеющее бюджет. Но не каждый проект является инвестиционным. Например, автоматизация, реинжиниринг бизнес-процессов, внедрение бюджетной системы управления не являются инвестиционными, поскольку их доходность и период окупаемости практически невозможно посчитать.

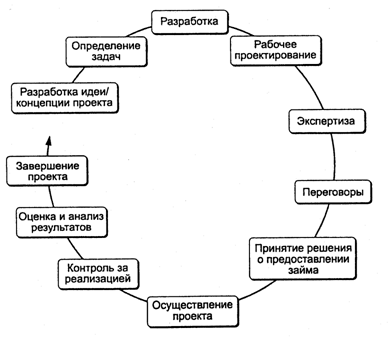

Под инвестиционным следует понимать окупаемый проект, в результате которого создается актив, способный принести прибыль и обеспечить инвестору доход, превышающий понесенные затраты. В связи с длительным характером таких этапов, как экспертиза, переговоры с инвестором и принятие решения о вложениях, жизненный цикл инвестиционного проекта имеет специфические особенности.

Рис. 1.5. ЖЦ инвестиционного проекта

Принципы формирования и подготовки инвестиционных проектов

Этапы и стадии подготовки инвестиционной документации

Подготовка инвестиционного проекта - длительный и, как правило, очень дорогостоящий процесс, состоящий из ряда этапов и стадий.

В международной практике принято различать три основных этапа этого процесса:

- прединвестиционный этап;

- этап инвестирования;

- этап эксплуатации вновь созданных объектов.

Рассмотрим основные вопросы и методы решения проблем, возникающих на последовательных стадиях прединвестиционного этапа, связанные с прединвестиционным этапом. В справочнике ЮНИДО (UNIDO, United Nations Industrial Development Organization) - Организации ООН по проблемам промышленного развития, которая занимается поддержкой реализации крупных проектов, обеспечивающих создание промышленности и объектов инфраструктуры в развивающихся странах мира, выделяются четыре такие стадии:

- поиск инвестиционных концепций (opportunity studies);

- предварительная подготовка проекта (pre-feasibility studies);

- окончательная подготовка проекта и оценка его технико-экономической и финансовой приемлемости (feasibility studies);

- стадия финального рассмотрения и принятия по нему решения (final evaluation).

Российская практика оценки эффективности инвестиционных проектов предусматривает несколько иные названия стадий разработки проектов, что не меняет логики постадийной их подготовки.

Стадии разработки и осуществления инвестиционного проекта следующие:

- стадия разработки инвестиционного предложения и декларации о намерениях (экспресс-оценки инвестиционного предложения);

- стадия разработки «Обоснования инвестиций»;

- стадия разработки технико-экономического обоснования проекта;

- стадия осуществления инвестиционного проекта (экономический мониторинг).

Логика такого членения проекта такова: вначале надо найти саму возможность улучшения показателей предприятия с помощью инвестирования, иначе говоря - во что можно вложить деньги. Затем надо тщательно проработать все аспекты реализации инвестиционной идеи и разработать адекватный предварительный проект (или бизнес-план), основанный на недостаточно полной еще информации (усредненных статистических данных, аналогиях, экспертных оценках). Подготовка необходимой информации не требует значительных затрат, но должна быть осуществлена достаточно быстро. Если такой предварительный проект представляет интерес, то исследования стоит продолжить. Это предполагает более углубленную проработку проекта и тщательную оценку экономических и финансовых аспектов намечаемого инвестирования. Ясно, что требования к достоверности используемой информации на этой стадии возрастают. Все расчеты должны быть максимально объективными. Наконец, если результаты и такой оценки оказываются привлекательными, наступает стадия принятия окончательного решения о реализации проекта и выборе наилучшей из возможных схем его финансирования.

Достоинство такого постадийного подхода состоит в том, что он обеспечивает возможность постепенного нарастания усилий и затрат, вкладываемых в подготовку проекта.

Действительно, неотъемлемым элементом каждой из стадий является оценка полученных результатов и отбор наиболее многообещающих проектов. Только эти отобранные проекты и становятся объектом исследований на следующей стадии, работа только над ними получает финансирование. Проекты же, не подтвердившие свою перспективность, сразу же отвергаются, и это позволяет избежать той крупной траты денег, которая происходила бы, если бы все инвестиционные концепции доходили до дорогостоящей стадии окончательной подготовки и тщательной оценки.

Важность такой фильтрации проектов будет более понятна, если принять во внимание, что, по имеющимся оценкам, стоимость работ по окончательной подготовке и оценке проекта может достигать для малых проектов 1-3%, а для крупных - 0,2-1% общей суммы инвестиций.

Вопросы для самоконтроля

1. Дайте определение инвестиционной деятельности.

2. Определите понятия: п редмет , объекты и субъекты инвестиционной деятельности .

3. Охарактеризуйте классификацию субъектов инвестиционной деятельности.

4. Как разделяют инвестиции по объектам вложения капитала?

5. Назовите основные объекты инвестиционной деятельности в России.

6. Что понимается под инвестиционной политикой коммерческой организации?

7. Охарактеризуйте основные блоки инвестиционной политики на микроуровне.

8. Каковы основные блоки инвестиционной политики на макроуровне?

9. Определите понятие инвестиционного проекта, его цели и задачи.

10. В чем состоит назначение инвестиционного проекта?

Рис. 2.1. Финансовый профиль гипотетического инвестиционного проекта

Экономический анализ этих четырех элементов позволяет оценить привлекательность инвестиционного проекта.

Инвестиции

Инвестиции являются первым элементом анализа инвестиционных проектов.

Одной из важнейших сфер деятельности любого предприятия является инвестиционная, то есть операции, связанные с вложением денежных средств в реализацию проектов, которые будут обеспечивать получение предприятием выгод в течение определенного периода времени.

В коммерческой практике принято различать следующие типы таких инвестиций:

- инвестиции в основные средства;

- инвестиции в нематериальные активы;

- инвестиции в денежные активы.

Под денежными активами понимаются право на получение денежных сумм от других физических и юридических лиц, например, депозиты в банке, облигации, акции и т.д.

Инвестиции в основные средства и нематериальные активы принято называть инвестициями в реальные активы. Оба типа инвестиций имеют большое значение для сохранения жизнеспособности предприятия и его развития.

Рис. 2.2. Классификация инвестиций. Степень риска инвестиций.

Рис. 2.3. Схема притоков и оттоков денежных средств предприятия

Амортизация по своей экономической природе, являясь отчислением, призванным обеспечить накопление средств для компенсации износа основного капитала, не перестает быть собственностью предприятия, хотя и вычитается из его прибыли. Поэтому вполне логично включать начисленную амортизацию в денежный поток (денежные поступления).

Ликвидационная стоимость

Четвертым элементом анализа инвестиционного проекта является ликвидационная стоимость (recovery value).

Ликвидационная стоимость образуется в результате продажи активов предприятия в конце экономического срока жизни инвестиций. Различают условную и реальную продажи активов.

При условной продаже активов ликвидационная стоимость складывается из следующих составляющих:

- остаточной стоимости основных фондов;

- стоимости высвобождаемого оборотного капитала.

При реальной продаже основных фондов расчеты их ликвидационной стоимости производят в следующем порядке:

1) рыночная стоимость;

2) остаточная стоимость;

3) затраты на ликвидацию;

4) база налога на прибыль;

5) налог на прибыль;

6) ликвидационная стоимость.

Адекватная оценка привлекательности инвестиционного проекта заключается в определении того, насколько будущие поступления оправдывают нынешние затраты. Принятие решения осуществляется в конкретный момент времени, поэтому все показатели оценки инвестиционного проекта должны быть откорректированы с учетом снижения ценности (значимости) денежных ресурсов по мере отдаления операций, связанных с их расходованием или получением. Сущность корректировки состоит в приведении всех величин, характеризующих финансы для осуществления проекта в сопоставимый с нынешним моментом времени масштаб цен. Такое действие по пересчету данных величин принято называть дисконтированием, а расчет коэффициентов приведения в практике оценки инвестиционных проектов производится на основании так называемой ставки дисконтирования. Этот показатель является основным экономическим нормативом, используемым для агрегирования разновременных результатов и приведения их в сопоставимый вид. Строго обоснованный выбор ставки дисконтирования, определяющей относительную ценность денежных потоков, приходящихся на разные периоды времени, жестко влияет на надежность оценки эффективности инвестиционных проектов. Такие показатели, как чистый дисконтированный доход (NPV), индекс рентабельности инвестиций (PI), дисконтированный срок окупаемости высокочувствительны к выбранной ставке дисконтирования: чем выше норма дисконта и ниже коэффициент дисконтирования, тем быстрее будут снижаться в стоимости доходы по инвестиционному проекту, что делает большинство долгосрочных проектов неэффективными.

Методам определения ставки дисконта посвящены многие работы как российских, так и зарубежных авторов по инвестиционному анализу и оценке инвестиционных проектов. Рассмотрим имеющиеся теоретические подходы к определению ставки дисконтирования.

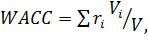

Наиболее распространенными теоретическими методами определения ставки дисконтирования являются метод оценки средневзвешенной стоимости капитала (WACC), метод оценки доходности капитальных активов (CAPM), а также метод кумулятивного построения.

Метод средневзвешенной стоимости капитала. При определении ставки дисконтирования стоимость капитала определяется как средневзвешенная величина стоимости следующих составляющих: собственный капитал в виде обыкновенных акций и накопленной прибыли за счет деятельности предприятия; суммы средств, привлеченных за счет продажи привилегированных акций; заемный капитал в виде долгосрочного банковского кредита и выпуска облигаций. Существует значительное количество подходов при расчете ставки дисконтирования при помощи данного метода с учетом различных факторов. Основной формулой является следующая:

(2.3)

(2.3)

где: ri — стоимость i-го источника капитала;

Vi / V — доля i-го источника в общем привлеченном капитале.

Следует также отметить формулы расчета WACC с учетом налогового щита, для предприятий государственной формы собственности и предприятий, ценные бумаги которых не котируются на фондовом рынке, а также с учетом риска при реализации проекта. Существуют следующие недостатки при расчете ставки дисконтирования с помощью данного метода:

1. Расчет ставки дисконтирования при помощи данного метода возможен только на действующих предприятиях;

2. С учетом процесса экономического развития предприятия необходимо помнить, что структура капитала изменчива, поэтому WACC постоянно изменяется;

3. Проблематичность определения рыночной стоимости капитала для многих предприятий, в то время как балансовая стоимость капитала не всегда может отразить реальную стоимость предприятия.

Метод оценки доходности активов основан на теоретической модели, разработанной американским экономистом У. Шарпом для принятия инвестиционных решений в условиях альтернативного выбора с учетом риска и доходности финансовых активов. Многие экономисты отмечают, что данная модель наиболее эффективна в условиях стабильной рыночной экономики при наличии достаточно большого числа данных, характеризующих прибыльность работы предприятия. В соответствии с подходом Шарпа требуемая норма доходности инвестиций определяется выражением

(2.4)

(2.4)

где: rf — доходность безрисковых активов;

rm — среднерыночная норма прибыли (средняя доходность всех обращающихся на рынке ценных бумаг);

β — коэффициент (измеритель) систематического риска вложений.

Для стран СНГ использование модели CAPM зачастую не представляется возможным вследствие ограниченного числа корпоративных ценных бумаг, котируемых на фондовом рынке и отсутствия представительной статистической базы за длительный период времени.

Метод кумулятивных построений. Согласно этому методу в качестве основы дисконта берется доходность безрисковых вложений, затем к этой величине добавляются оценки (выраженные в процентах) всех видов рисков, ассоциируемых с данным проектом, а также процент, соответствующий уровню инфляции:

(2.5)

(2.5)

где: rf — доходность безрисковых активов;

ri — уровень инфляции;

Δ r — страховая премия за риски, оказывающие влияние на доходность проекта.

Считается, что метод кумулятивного построения ставки дисконта является наиболее подходящим в условиях таких стран, как Россия и Беларусь, так как он позволяет произвести выбор ставки дисконтирования в зависимости от конкретных характеристик инвестиционного объекта и целей оценки.

Кроме вышеперечисленных трех основных подходов существуют еще дополнительные подходы, представленные в различных методических рекомендациях по оценке эффективности инвестиционных проектов, по определению и расчету ставки дисконтирования. Эти подходы, применяемые и рекомендуемые к использованию на практике, делают, однако, расчеты более сложными и громоздкими.

Вопросы для обсуждения на занятии:

1. Каковы критерии привлекательности любого инвестиционного проекта?

2. Какие типы инвестиций различают в коммерческой практике?

3. Приведите классификацию инвестиций в реальные активы.

4. Что составляет денежные поступления?

5. Что составляет приток денежных средств предприятия?

6. Что составляет отток денежных средств фирмы?

7. что же определяет размеры рыночной стоимости собственного капитала и обязательств предприятия?

8. Что такое экономический срок жизни инвестиций?

9. Что составляет ликвидационную стоимость?

10. Перечислите методические подходы к определению нормы дисконта.

11. Охарактеризуйте метод средневзвешенной стоимости капитала.

12. Охарактеризуйте метод кумулятивных построений.

13. Охарактеризуйте метод оценки доходности активов.

Рис. 3.2. Взаимосвязь методов и форм финансирования инвестиций

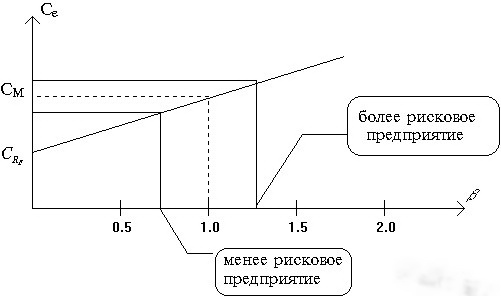

Модель использует существенным образом показатель риска конкретной фирмы, который формализуется введением показателя  . Этот показатель устроен таким образом, что

. Этот показатель устроен таким образом, что  , если активы компании совершенно безрисковые (случай сколь желаемый, столь же редкий). Показатель равен нулю, например, для казначейских облигаций США. (Декларировано также, что облигации внутреннего государственного займа в Украине также имеют нулевую степень риска). Показатель

, если активы компании совершенно безрисковые (случай сколь желаемый, столь же редкий). Показатель равен нулю, например, для казначейских облигаций США. (Декларировано также, что облигации внутреннего государственного займа в Украине также имеют нулевую степень риска). Показатель  , если активы данного предприятия столь же рисковые, что и средние по рынку всех предприятий страны. Если для конкретного предприятия имеем: 0< <1, то это предприятие менее рисковое по сравнению со средним по рынку, если >1, то предприятие имеет большую степень риска.

, если активы данного предприятия столь же рисковые, что и средние по рынку всех предприятий страны. Если для конкретного предприятия имеем: 0< <1, то это предприятие менее рисковое по сравнению со средним по рынку, если >1, то предприятие имеет большую степень риска.

Расчетная формула модели имеет вид

, (3.2)

, (3.2)

где  - показатель прибыльности (отдачи) для безрискового вложения капитала, СМ - средний по рынку показатель прибыльности,

- показатель прибыльности (отдачи) для безрискового вложения капитала, СМ - средний по рынку показатель прибыльности,

- фактор риска.

Изменение Се согласно модели (3.2) в зависимости от риска иллюстрируется графически с помощью следующего рисунка.

Рис. 3.3. Доходность собственного капитала компании

Как определить показатель для данного предприятия? Единственный способ - это использование данных прошлых лет. По сравнительным данным прибыльности анализируемого предприятия и средней рыночной прибыльности строится соответствующая прямолинейная регрессионная зависимость, которая отражает корреляцию прибыльности предприятия и средней рыночной прибыльности. Регрессионный коэффициент этой зависимости служит основой для оценки - фактора. В передовых западных странах для ориентации потенциальных инвесторов печатают справочники, содержащие показатель для большинства крупных фирм.

Модель прибыли на акцию. Данная модель оценки стоимости собственного капитала базируется на показателе прибыли на акцию, а не на величине дивидендов. Многие инвесторы считают, что именно показатель величины прибыли на одну акцию отражает реальный доход, получаемый акционерами, независимо от того, выплачивается ли он в виде дивидендов или реинвестируется с тем, чтобы принести инвесторам выгоды в будущем. Инвесторы пристально следят за показателем прибыли на одну акцию, который публикуется в отчетных документах компании, а управляющие компанией стремятся не создавать ситуаций, приводящих к падению этого показателя. Итак, согласно данной модели стоимость собственного капитала определяется по формуле

, (3.3)

, (3.3)

где П - величина прибыли на одну акцию,

Р - рыночная цена одной акции.

Безусловно, все приведенные выше модели являются лишь оценочными. Действительность такова, что ни одна из моделей не может точно предсказать истинную стоимость собственного капитала и обычно все модели в конечном итоге приводят к различным результатам.

Модель премии за риск. Эта модель занимает особое место, так как носит договорной характер. Договор заключается между предприятием и потенциальным инвестором о том, какая должна быть премия за риск вложения капитала. Если Сн - уровень отдачи на вложение денег инвесторам в обычные (номинальные) для него возможности, то стоимость капитала, вложенного в данное предприятие, оценивается по формуле:

, (3.4)

, (3.4)

где RP - премия за риск.

Потенциальных западных инвесторов можно привлечь для вложения капитала в предприятия стран СНГ только большой величиной премии за риск. Совокупный инвестор в виде множества физических лиц, проживающих за рубежом, не может стать таким инвестором по очевидным причинам. Следовательно, предприятию СНГ приходится рассчитывать лишь на некоторое достаточно большое зарубежное предприятие в качестве инвестора. И в этом случае придется прибегнуть к модели (3.4), поскольку никакой другой информации нет.

Для государственных предприятий из всех перечисленных выше моделей в большей мере подходит модель прибыли на акции при условии ее адаптации для условий государственного предприятия в условия самофинансирования. Стоимостью капитала в данном случае может служить отношение ежегодной прибыли предприятия к сумме его собственных средств, накопленных к рассматриваемому году.

, (3.5)

, (3.5)

где П - годовая прибыль предприятия, оставшаяся в его распоряжении,

S - сумма собственных средств предприятия по его балансу на конец года.

Формула (3.5) может быть использована как для существующих данных, отражающих результат деятельности предприятия в прошлом году, так и для плановых показателей.

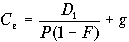

Стоимость вновь привлеченного капитала. Требуемый доход на новый (вновь привлеченный) собственный капитал обычно выше, чем требуемый доход на существующий собственный капитал. Когда компания выпускает дополнительные акции, то обычно она получает чуть меньше рыночной цены существующих акций. Это связано с дополнительными затратами по выпуску новых акций и, кроме того, с желанием обеспечить быструю распродажу новых акций (их продают по цене слегка ниже рыночной).

При расчете стоимости вновь привлеченного капитала принято использовать следующую формулу в рамках модели роста дивидендов:

, (3.6)

, (3.6)

где F - так называемая стоимость выпуска, отражающая закономерное

снижение рыночной стоимости вновь выпускаемых акций.

Модель определения стоимости привилегированных акций

Данная модель является весьма простой, поскольку доход на привилегированные акции устанавливается обычно весьма простым способом: по привилегированным акциям обычно выплачивается фиксированный дивиденд и сверх этого дивиденда, независимо от размера прибыли, ничего не выплачивается. Поэтому доходность по привилегированным акциям (стоимость привилегированных акций) рассчитывается по следующей формуле

, (3.7)

, (3.7)

где D - величина ежегодного дивиденда на акцию,

Р - рыночная цена одной акции.

Также, как и в случае с обыкновенными акциями, затраты на выпуск новых привилегированных акций повышает их стоимость. Эту оценку можно сделать по аналогии с (3.6), предполагая g = 0, так как привилегированные акции обычно не имеют роста

. (3.8)

. (3.8)

Кредитное финансирование

Кредитное финансирование может выступать в следующих формах:

• кредит;

• облигационные займы;

• привлечение заемных средств населения (для организаций потребительской кооперации).

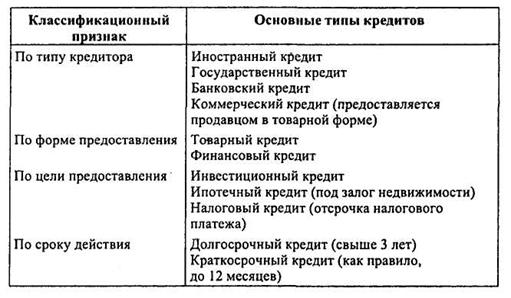

Под кредитом понимается ссуда в денежной или товарной форме на условиях возвратности и обычно с уплатой процента. Кредиты, используемые на финансирование инвестиций, группируются по разнообразным признакам, основная классификация которых приведена в табл.3.1.

Банковское кредитование реальных инвестиций осуществляется в различных формах, в том числе:

• срочный кредит, предусматривающий предоставление кредита на срок и последующее его погашение;

• контокоррентный кредит предусматривает ведение текущего счета предприятия банком-кредитором с оплатой банком расчетных документов и зачислением выручки. При этом банк кредитует недостаточные для погашения внешних обязательств предприятия суммы в пределах, оговоренных кредитным договором, с последующим возмещением со стороны предприятия-заемщика;

• онкольный кредит подобен контокоррентному кредиту, но оформляется под залог товарно-материальных ценностей или ценных бумаг;

• учетный кредит предоставляется банком путем покупки (учета) векселя предприятия до наступления срока платежа;

• акцептный кредит используется, как правило, во внешней торговле и предоставляется путем акцепта банком выставленных на него экспортером трат.

Таблица 3.1 - Классификация кредитов, используемых при финансировании инвестиций

Кредиты как источники финансирования инвестиционных проектов имеют как положительные, так и отрицательные стороны.

Положительные:

• высокий объем возможного их привлечения;

• значительный внешний контроль за эффективностью их использования.

Отрицательные:

• сложность привлечения и оформления, необходимость предоставления соответствующих гарантий или залога имущества;

• повышение риска банкротства в связи с несвоевременностью погашения полученных ссуд и потерь части прибыли от инвестиционной деятельности в связи с необходимостью уплаты ссудного процента.

Порядок предоставления, оформления и погашения долгосрочного кредита. Порядок предоставления, оформления и погашения долгосрочных кредитов (на срок свыше одного года) регулируется правилами банков и кредитными договорами с заемщиками.

В кредитном договоре предусматриваются следующие условия:

• сумма выдаваемого кредита;

• сроки и порядок его использования;

• процентные ставки и другие платежи по кредиту;

• формы обеспечения обязательств (залог имущества, поручительство и др.);

• перечень документов, предоставляемых банку для оформления кредита.

При установлении сроков и периодичности погашения долгосрочного кредита банк принимает во внимание:

• окупаемость затрат за счет чистой прибыли заемщика;

• платежеспособность предприятия;

• уровень кредитного риска;

• возможности ускорения оборачиваемости кредитных ресурсов.

Для получения долгосрочной ссуды заемщик предоставляет банку документы, характеризующие его платежеспособность:

• бухгалтерский баланс на последнюю отчетную дату;

• отчет о прибылях и убытках;

• технико-экономические обоснования и расчеты к ним, подтверждающие эффективность и окупаемость затрат по кредитуемым мероприятиям и проектам (чаще всего заемщик предоставляет бизнес-план).

Суммы полученных кредитов в рублях зачисляют на расчетный счет или специальные счета в банках, а также на валютный счет (при получении кредита в иностранной валюте). За счет долгосрочного кредита оплачиваются проектные и строительно-монтажные работы, поставки оборудования и других необходимых ресурсов для строительства. Возврат заемных средств по вновь начинаемым стройкам и объектам начинают после ввода их в эксплуатацию в сроки, установленные в договоре. По объектам, строящимся на действующих предприятиях, возврат кредитов начинается до ввода в действие этих объектов.

Проценты за пользование кредитными ресурсами начисляются с даты их предоставления в соответствии с заключенным договором между предприятием и банком. Погашение процентов за пользование заемными средствами осуществляется:

1) по вновь начинаемым стройкам и объектам — после сдачи их в эксплуатацию в сроки, определенные в кредитном договоре;

2) по объектам, сооружаемым на действующих предприятиях, — ежемесячно с даты получения этих средств.

Есть все основания предполагать, что по мере выздоровления экономики России, снижения уровня инфляции и ставки рефинансирования Центрального банка России (до 10% и ниже в год) доля долгосрочного кредита в финансовом обеспечении капитальных вложений значительно увеличится.

Акционерное финансирование. Данный метод финансирования могут применять в основном лишь акционерные общества. Акционерное финансирование инвестиций используется для реализации крупномасштабных инвестиций при отраслевой или региональной диверсификации инвестиционной деятельности. Применение данного метода для финансирования крупных инвестиционных проектов объясняется тем, что расходы, связанные с проведением эмиссии, перекрываются лишь большими объемами привлеченных средств.

Привлечение инвестиционных ресурсов в рамках этого метода осуществляется посредством дополнительной эмиссии обыкновенных акций.

Акционирование обычно является альтернативой кредитному финансированию. Хотя использование дополнительной эмиссии обыкновенных акций в качестве альтернативы кредиту связано с меньшими затратами (при большом объеме привлекаемых средств), кредит как метод финансирования инвестиций на практике используют чаще. Это обусловлено тем, что при частом применении акционирования как метода финансирования инвестиций может возникнуть ряд препятствий, которые ограничивают его применение на практике. Первое препятствие состоит в том, что инвестиционные ресурсы акционерное общество получает лишь по завершении размещения выпуска акций, а такое размещение, во-первых, требует времени, а во-вторых, выпуск не всегда размещается в полном объеме. Второе препятствие использования акционирования в качестве используемого источника финансирования инвестиций состоит в том, что обыкновенная акция — это не долговая, а долевая ценная бумага. Например, принятие решения о дополнительной эмиссии может привести к размыванию пропорциональных долей участия прежних акционеров в уставном капитале и уменьшению доходов прежних акционеров. Это происходит по той причине, что дополнительная эмиссия обыкновенных акций ведет к увеличению уставного капитала, что, в свою очередь, может увеличивать количество акционеров и уменьшать размер дивиденда на акцию. Такая перспектива вызывает опасения у прежних акционеров, а свои опасения акционеры выражают продажей акций. Чтобы избежать подобной ситуации в уставе акционерного общества, может предусматриваться преимущественное право на покупку «новых» акций «старыми» акционерами. При реализации такого права акционер может купить акции нового выпуска в размере, пропорциональном его фактической доле в капитале акционерного общества.

Однако акционирование как метод финансирования инвестиций обладает рядом достоинств:

• при больших объемах эмиссии низкая цена привлекаемых средств;

• выплаты за пользование привлеченными ресурсами не носят безусловный характер, а выплачиваются в зависимости от финансового результата акционерного общества;

• использование привлеченных инвестиционных ресурсов не ограниченно по срокам.

Недостаток акционирования состоит в том, что для зрелых, давно работающих предприятий новая эмиссия акций расценивается обычно инвесторами как негативный сигнал, что, в свою очередь, может неблагоприятно сказаться на курсе акций предприятия. Другой недостаток — возможна потеря контрольного пакета акций.

Все рассмотренные выше особенности акционирования свидетельствуют о том, что дополнительная эмиссия, осуществляемая в целях финансирования инвестиций, используется не так часто, как привлечение кредита, хотя данный метод находит свое применение на практике, так как обладает своими достоинствами.

Эмиссия привилегированных акций как форма акционирования связана с выплатой держателям акций фиксированного процента, который не зависит от результатов хозяйственной деятельности акционерного общества. Установлено, что номинальная стоимость выпущенных привилегированных акций должна быть не более 25% от уставного капитала общества. Этот источник финансирования инвестиций является более дорогим по сравнению с эмиссией обыкновенных акций, так как по привилегированным акциям выплата дивидендов акционерам обязательна.

Государственное финансирование. Государственное финансирование инвестиций в России может осуществляться в следующих формах:

• финансовая поддержка высокоэффективных инвестиционных проектов;

• финансирование в рамках целевых программ;

• финансирование проектов в рамках государственных внешних заимствований.

Финансовая поддержка высокоэффективных инвестиционных проектов. Данная форма государственного финансирования осуществляется за счет средств федерального бюджета.

Принципиально новой особенностью инвестиционной политики государства последнего времени является переход от распределения бюджетных ассигнований на капитальное строительство между отраслями и регионами к избирательному, частичному финансированию конкретных инвестиционных проектов на конкурсной основе.

Переход к оказанию государственной поддержки частным инвесторам на конкурсной основе вместо целевого распределения бюджетных средств предусмотрен Указом Президента «О частных инвестициях в РФ» от 17.09.1994 г. (в ред. от 16.04.1996 г.) №1928 и постановлением Правительства «О порядке размещения централизованных инвестиционных ресурсов на конкурсной основе» от 22.06.1994 г. №744. При Министерстве экономики РФ создана Комиссия по инвестиционным конкурсам, организованы рабочая группа и экспертный совет для отбора наиболее эффективных инвестиционных проектов.

Основные требования к инвестиционным проектам предусматривают, что:

• право на участие в конкурсе на получение государственной поддержки имеют инвестиционные проекты, связанные в первую очередь с развитием «точек роста» экономики, по которым инвестор вкладывает не менее 20% собственных средств (акционерный капитал, прибыль, амортизационные отчисления), необходимых для реализации проекта;

• срок окупаемости указанных проектов не должен, как правило, превышать двух лет;

• государственная поддержка реализации прошедших конкурсный отбор инвестиционных проектов может осуществляться: а) за счет средств федерального бюджета, выделяемых на возвратной основе, либо на условиях закрепления в государственной собственности части акций создаваемых акционерных обществ; б) путем предоставления государственных гарантий по возмещению части вложенных инвестором финансовых ресурсов в случае срыва выполнения инвестиционного проекта не по вине инвестора (далее именуются государственные гарантии для инвестиционных проектов). Государственные гарантии для инвестиционных проектов предоставляются в пределах средств, предусмотренных на эти цели в федеральном бюджете на очередной год;

• инвестиционные проекты представляются на конкурс в Министерство экономики Российской Федерации и должны иметь бизнес-план, а также заключения государственной экологической экспертизы, государственной ведомственной или независимой экспертизы.

Представляемые на конкурс инвестиционные проекты классифицируются по следующим категориям:

• категория А - проекты, обеспечивающие производство продукции, не имеющей зарубежных аналогов, при условии защищенности ее отечественными патентами или аналогичными зарубежными документами;

• категория Б - проекты, обеспечивающие производство экспортных товаров несырьевых отраслей, имеющих спрос на внешнем рынке, на уровне лучших мировых образцов;

• категория В - проекты, обеспечивающие производство импортозамещающей продукции с более низким уровнем цен на нее по сравнению с импортируемой;

• категория Г - проекты, обеспечивающие производство продукции, пользующейся спросом на внутреннем рынке.

Решения об оказании государственной поддержки реализации прошедших конкурсный отбор инвестиционных проектов принимаются Комиссией по инвестиционным конкурсам при Министерстве экономики Российской Федерации.

Размер государственной поддержки, предоставляемой за счет средств федерального бюджета, выделяемых на возвратной основе либо на условиях закрепления в государственной собственности части акций создаваемых акционерных обществ, устанавливается в зависимости от категории проекта и не может превышать (в процентах от стоимости проекта):

• для проектов категории А - 50%;

• для проектов категории Б - 40%;

• для проектов категории В - 30%;

• для проектов категории Г - 20%.

Размер государственной поддержки в виде государственных гарантий устанавливается в зависимости от категории проекта и не может превышать 60% заемных средств, необходимых для его осуществления.

Решения комиссии направляются в Министерство финансов РФ для их реализации в установленном порядке. Средства на оказание государственной поддержки реализации инвестиционных проектов (в том числе в виде государственных гарантий) предусматриваются в проекте федерального бюджета на очередной год. Инвестор, победивший на конкурсе инвестиционных проектов, имеет право выбора следующих форм государственной поддержки:

• предоставление средств федерального бюджета на возвратной основе на срок не более 24 месяцев;

• предоставление государственных инвестиционных ресурсов на условиях закрепления в государственной собственности части акций создаваемых акционерных обществ, которые реализуются на рынке по истечении двух лет с начала получения прибыли от реализации инвестиционного проекта. Размер пакета акций, закрепляемых в государственной собственности, а также год их реализации определяются в соответствии с бизнес-планом инвестиционного проекта;

• предоставление государственных гарантий для инвестиционных проектов по возмещению за счет средств федерального бюджета части вложенных инвестором финансовых ресурсов в случае срыва выполнения инвестиционного проекта не по вине инвестора.

Министерство финансов РФ и Министерство экономики РФ с участием Центрального банка РФ предусматривают следующий порядок предоставления государственных гарантий для инвестиционных проектов:

• инвесторы, по проектам которых комиссия приняла решение о предоставлении государственных гарантий, направляют предложения банкам для оформления кредитных договоров;

• банки, имеющие намерение заключить кредитные договоры с инвесторами указанных проектов, направляют в Министерство финансов РФ заявки на предоставление этим банкам государственных гарантий.

Министерство финансов Российской Федерации при заключении соглашений с банками на предоставление государственных гарантий для инвестиционных проектов выступает от имени Правительства Российской Федерации.

Финансирование в рамках целевых программ. Финансирование инвестиционных проектов государством может осуществляться через целевые программы. Постановлением Правительства РФ «Порядок разработки и реализации федеральных целевых программ и межгосударственных целевых программ, в осуществлении которых участвует РФ» от 26.06.1995 г. (в ред. от 25.01.1999 г. №90) №594 и постановлением Госкомстата РФ по вопросам архитектуры и строительства «О сопровождении государственных инвестиционных программ» от 03.06.1993 г. №18-19 утвержден порядок разработки и реализации федеральных целевых программ и межгосударственных целевых программ, в осуществлении которых участвует РФ.

Федеральные целевые программы и межгосударственные целевые программы, в осуществлении которых участвует Российская Федерация, являются эффективным инструментом финансирования инвестиционных проектов. Они представляют собой увязанный по ресурсам, исполнителям и срокам осуществления комплекс научно-исследовательских, опытно-конструкторских, производственных, социально-экономических, организационно-хозяйственных и других мероприятий, обеспечивающих эффективное решение задач в области государственного, экономического, экологического, социального и культурного развития Российской Федерации.

Утвержденные целевые программы могут реализовываться за счет следующих источников:

• средств федерального бюджета и средств бюджетов субъектов Российской Федерации;

• внебюджетных средств. К внебюджетным источникам, привлекаемым для финансирования целевых программ, относятся: взносы участников реализации программ, включая предприятия и организации государственного и негосударственного секторов экономики; целевые отчисления от прибыли предприятий, заинтересованных в осуществлении программ; кредиты банков, средства фондов и общественных организаций, зарубежных инвесторов, заинтересованных в реализации программ (или ее отдельных мероприятий), и другие поступления;

• специальных фондов. Для осуществления целевых программ могут создаваться специальные фонды. Источниками средств, направляемых в эти фонды, являются: прибыль, остающаяся в распоряжении предприятий и организаций, средства бюджетов субъектов Российской Федерации, средства внебюджетных фондов федеральных органов исполнительной власти и другие;

• средств иностранных инвесторов. Иностранные' инвесторы могут финансировать целевые программы на основе долевого участия. Привлечение иностранного капитала к реализации программных мероприятий осуществляется в соответствии с законодательством об иностранных инвестициях;

• кредитов. Источником финансирования целевых программ могут являться инвестиционные и конверсионные кредиты, а также целевые кредиты банков под государственные гарантии. Оформление и предоставление государственных гарантий на выдачу кредита коммерческими банками осуществляет Министерство финансов Российской Федерации. Государственные гарантии выдаются коммерческим банкам под конкретные объекты программных мероприятий.

Финансирование проектов в рамках государственных внешних заимствований. Государственными внешними заимствованиями Российской Федерации являются привлекаемые из иностранных источников (иностранных государств, их юридических лиц и международных организаций) кредиты (займы), по которым возникают государственные финансовые обязательства РФ как заемщика финансовых средств или гаранта погашения таких кредитов (займов) другими заемщиками. Государственные внешние заимствования РФ формируют государственный внешний долг РФ.

Смешанное финансирование. Данный метод финансирования инвестиций довольно распространен на практике и предполагает одновременное использование не одного, а нескольких методов финансирования. Например, наряду с акционированием может использоваться кредитование. При смешанном финансировании необходимо контролировать долю собственных источников финансирования инвестиций.

Для определения доли собственных средств в общем объеме инвестиций можно использовать коэффициент самофинансирования (Ксф):

Рекомендуемое значение показателя не ниже 0,51 (51%). При более низком значении (например, 0,49) предприятие утрачивает финансовую независимость по отношению к внешним источникам финансирования (заемным и привлеченным средствам).

Вопросы для самоконтроля

1. Перечислите основными источниками финансирования инвестиций.

2. За счет чего могут финансироваться капитальные вложения?

3. Как классифицируются источники по степени генерации риска?

4. Что понимается структурой инвестиций по источникам финансирования?

5. Что понимается под методом финансирования инвестиций?

6. Перечислите основные методы финансирования инвестиций.

7. От чего зависит величина чистой прибыли в части, направляемой на производственное развитие, как источника финансирования инвестиций?

8. Назовите основные модели определения стоимости собственного капитала.

9. Что включает структура капитала инвестиционного проекта?

10. Охарактеризуйте модель прогнозируемого роста дивидендов.

11. Охарактеризуйте ценовую модель капитальных активов.

12. Опишите модель прибыли на акцию.

13. Охарактеризуйте модель премии за риск.

14. Что собой представляет модель определения стоимости привилегированных акций?

15. Перечислите основными источниками финансирования инвестиций.

16. За счет чего могут финансироваться капитальные вложения?

17. Как классифицируются источники по степени генерации риска?

18. Что понимается структурой инвестиций по источникам финансирования?

19. Что понимается под методом финансирования инвестиций?

20. Перечислите основные методы финансирования инвестиций.

21. От чего зависит величина чистой прибыли в части, направляемой на производственное развитие, как источника финансирования инвестиций?

22. Назовите основные модели определения стоимости собственного капитала.

23. Что включает структура капитала инвестиционного проекта?

24. Охарактеризуйте модель прогнозируемого роста дивидендов.

25. Охарактеризуйте ценовую модель капитальных активов.

26. Опишите модель прибыли на акцию.

27. Охарактеризуйте модель премии за риск.

28. Что собой представляет модель определения стоимости привилегированных акций?

29. Что понимается под стоимостью капитала предприятия?

30. Обоснуйте причину, по которой стоимость капитала предприятия принимается в качестве показателя дисконта при оценке эффективности капитальных вложений.

31. От каких факторов зависит стоимость капитала предприятия?

32. Каково соотношение между стоимостью капитала и риском инвестиций?

33. Опишите модели оценки стоимости заемного капитала.

34. В чем сущность свойства налоговой экономии при использовании заемного капитала?

35. Дайте определение эффективной стоимости заемного капитала.

36. Запишите формулу для определения взвешенной средней стоимости капитала.

37. Как изменяет эффективность инвестиций увеличение стоимости капитала?

Основные понятия, используемые в разработке муниципальных программ

Муниципальная программа - документ муниципального стратегического планирования, представляющий собой комплекс взаимоувязанных по задачам, срокам и ресурсам мероприятий и инструментов, реализуемых органами местного самоуправления в целях достижения целей и задач социально-экономического развития муниципального образования в определенной сфере деятельности. Разрабатывается в соответствии с требованиями статьи 179 Бюджетного кодекса Российской Федерации.

Долгосрочная целевая программа - документ, разработанный в соответствии с требованиями статьи 179 Бюджетного кодекса Российской Федерации в редакции, действующей до принятия Федерального закона от 7 мая 2013 года N 104-ФЗ.

Ведомственная целевая программа - документ, разрабатываемый в соответствии с требованиями статьи 179.3 Бюджетного кодекса Российской Федерации.

Программная структура (формат) бюджета - распределение бюджетных ассигнований по разделам, подразделам, целевым статьям (государственным (муниципальным) программам и непрограммным направлениям деятельности), группам (группам и подгруппам) видов расходов и (или) по целевым статьям (государственным (муниципальным) программам и непрограммным направлениям деятельности), группам (группам и подгруппам) видов расходов классификации расходов бюджетов на очередной финансовый год (очередной финансовый год и плановый период), а также по разделам и подразделам классификации расходов бюджетов.

Подпрограмма муниципальной программы (подпрограмма) - комплекс взаимоувязанных по срокам и ресурсам мероприятий и инструментов, реализуемых органами местного самоуправления в целях решения конкретных задач в рамках муниципальной программы.

Сфера реализации муниципальной программы - сфера социально-экономического развития, на решение проблем и (или) задач в которой направлена соответствующая муниципальная программа.

Цель муниципальной программы - планируемый за период реализации муниципальной программы конечный результат социально-экономического развития муниципального образования посредством реализации мероприятий муниципальной программы.

Задача муниципальной программы - совокупность взаимосвязанных мероприятий, направленных на достижение цели (целей) реализации муниципальной программы.

Основное мероприятие муниципальной программы - совокупность взаимосвязанных действий, направленных на решение задачи муниципальной программы (подпрограммы).

Мероприятие муниципальной программы - совокупность взаимосвязанных действий, направленных на решение задачи муниципальной программы (подпрограммы), в составе основного мероприятия.

Целевой показатель (индикатор) - количественно выраженная характеристика достижения цели или решения задачи.

Конечный результат - характеризуемое количественными и (или) качественными показателями состояние (изменение состояния) в сфере социально-экономического развития муниципального образования, которое отражает положительный результат от реализации муниципальной программы (подпрограммы).

Непосредственный результат - итог реализуемых мероприятий муниципальной программы (подпрограммы).

Координатор муниципальной программы - заместитель главы администрации, руководитель аппарата администрации, определенный в качестве координатора муниципальной программы, организующий разработку, согласование и реализацию муниципальной программы, отвечающий за достижение целей и задач (конечных результатов) муниципальной программы.

Координатор муниципальной подпрограммы - заместитель главы администрации, руководитель структурного подразделения администрации, определенный в качестве координатора муниципальной подпрограммы, организующий разработку, согласование и реализацию муниципальной подпрограммы, отвечающий за достижение целей и задач (конечных результатов) муниципальной подпрограммы.

Ответственный исполнитель муниципальной программы (подпрограммы) - структурное подразделение администрации муниципального образования, определенное ответственным исполнителем муниципальной программы (подпрограммы), ответственное за разработку и реализацию муниципальной программы (подпрограммы), достижение целей и задач (конечных результатов) муниципальной программы (подпрограммы), а также непосредственных результатов реализуемых им мероприятий.

Соисполнитель муниципальной программы (подпрограммы) - структурное подразделение администрации муниципального образования, определенное соисполнителем муниципальной программы (подпрограммы), участвующее в разработке и реализации мероприятий муниципальной программы (подпрограммы), отвечающее за достижение непосредственных результатов этих мероприятий.

Участники муниципальной программы (подпрограммы) - ответственные исполнители, соисполнители, территориальные органы государственной власти регион, органы местного самоуправления поселений, муниципальные и иные организации, а также физические лица, задействованные в реализации мероприятий муниципальной программы (подпрограммы).

Результативность муниципальной программы (подпрограммы) - степень достижения запланированных результатов.

Эффективность муниципальной программы (подпрограммы) - соотношение достигнутых результатов к затраченным на их достижение ресурсам.

Основные параметры муниципальной программы - цели, задачи, основные мероприятия, конечные результаты реализации муниципальной программы (подпрограммы), непосредственные результаты реализации основных мероприятий, сроки их достижения, объем ресурсов в разрезе подпрограмм, основных мероприятий и мероприятий.

Факторы риска - вероятные явления, события, процессы, не зависящие от участников муниципальной программы и негативно влияющие на основные параметры муниципальной программы.

Муниципальные целевые программы могут быть текущими и перспективными и являются составными частями соответствующих планов. Расходы на реализацию целевых программ формируют бюджет развития муниципального образования. Как уже отмечалось, проблемы социально-экономического развития муниципальных образований могут решаться целевыми программами разных уровней. Поэтому органы местного самоуправления должны одинаково хорошо владеть технологией разработки, утверждения и реализации целевых программ, имеющих различный статус.

Муниципальная целевая программа в общем случае должна включать следующие разделы:

- описание проблемы, на решение которой направлена целевая программа;

- социально-экономическое положение и основные направления развития муниципального образования, обосновывающие необходимость осуществления данной программы;

- цели, задачи, сроки и этапы реализации программы, а также целевые индикаторы и показатели, характеризующие достижение ее результатов; - система программных мероприятий;

- механизм реализации программы;

- ресурсное обеспечение программы;

- оценка социально-экономической и экологической эффективности программы;

- организация управления программой и контроль хода ее реализации.

Муниципальная целевая программа должна иметь паспорт, составляемый по специальной форме. Важнейшей ее составляющей является система целевых индикаторов и показателей, характеризующих ее эффективность. Это требование связано с необходимостью повышения результативности бюджетных расходов.

Проблемные муниципальные целевые программы могут разрабатываться по разным направлениям:

- создание благоприятного инвестиционного и предпринимательского климата;

- нормативно-правовые преобразования;

- формирование благоприятного социального климата для деятельности и здорового образа жизни населения;

- оздоровление окружающей среды и предупреждение чрезвычайных ситуаций;

- содействие реформированию промышленности;

- развитие инфраструктуры транспорта, связи и обеспечение бесперебойной работы жилищно-коммунального хозяйства;

- развитие межрегиональных и международных связей муниципального образования и т.п.

Программа создания благоприятного инвестиционного и предпринимательского климата предполагает проведение институциональных преобразований, направленных на развитие финансовой инфраструктуры: создание муниципальных или привлечение на территорию филиалов бизнес-центров, консалтинговых фирм, страховых компаний, залоговых фондов; упрощение процедуры регистрации и лицензирования (реализация принципа одного окна, создание условий для развития малых и средних предприятий).

Программы нормативно-правовых преобразований подразумевают урегулирование специфики трудовых отношений, создание прозрачных и стабильных правил осуществления экономической деятельности, стимулирующих развитие предпринимательской инициативы, дебюрократизацию экономики - упорядочение регулирующих, контрольно-ревизионных функций органов местного самоуправления, сокращение административного вмешательства в предпринимательскую деятельность, повышение эффективности управления муниципальной собственностью.

Социальные программы могут включать: развитие и техническое переоснащение объектов здравоохранения; развитие службы охраны материнства и детства; проведение мероприятий по борьбе с социально опасными заболеваниями; развитие материальной базы объектов образования; строительство и техническое переоснащение объектов культуры, физкультуры и спорта и т.д.

Экологические программы могут предусматривать проведение мероприятий по оздоровлению окружающей среды и предупреждению чрезвычайных ситуаций, мониторинг зон кризисного состояния, оценку экологического состояния территории и его влияния на здоровье населения, стимулирование инвестиций, направленных на снижение негативной нагрузки на окружающую среду.

Программы содействия реформированию промышленности включают разработку мер содействия техническому перевооружению и модернизации предприятий, находящихся на территории муниципального образования.

Программы развития инфраструктуры предусматривают мероприятия по развитию городского транспорта, связи, обеспечению бесперебойной работы жилищно-коммунального хозяйства, внедрению энергосберегающих технологий, повышению эффективности работы систем жизнеобеспечения, предотвращению аварий техногенного характера.

Программы развития межмуниципальных, межрегиональных и международных связей муниципального образования подразумевают урегулирование специфики этих отношений.

При разработке муниципальных целевых программ необходимо оценивать каждое программное мероприятие по ряду критериев: цель и решаемая проблема, планируемые объемы производства продукции или услуг (для инвестиционных проектов), сроки реализации, объемы и источники финансирования, показатели эффективности (платежи в бюджеты всех уровней, сроки окупаемости, количество новых рабочих мест) и т.д.

Вопросы для самоконтроля

1. Для чего служит комплексная программа социально-экономического развития муниципального образования?

2. Что включает комплексная программа социально-экономического развития муниципального образования как документ?

3. Назовите основные функции комплексная программа социально-экономического развития муниципального образования.

Перечислите основные цели и задачи комплексной программы социально-экономического развития муниципального образования.

4. Какова связь муниципальных целевых программ с планами социально-экономического развития и бюджетом муниципального образования?

5. Из каких разделов состоит муниципальная целевая программа?

6. Каковы могут быть источники финансирования муниципальных целевых программ?

7. Какие организационные структуры могут участвовать в реализации муниципальных целевых программ или создаваться специально для этого?

Приложение 1. Методика формирования программы социально-экономического развития муниципального образования

Планы социально-экономического развития

Структура плановой составляющей комплексной программы социально-экономического развития в виде следующих взаимосвязанных документов:

· для городского округа, муниципального района - это текущий (годовой) план, среднесрочный план (5 лет) и долгосрочный план (10 лет);

· для городского, сельского поселений - это текущий (годовой) план и среднесрочный план (5 лет).

1.3.1. Долгосрочный план социально-экономического развития

Долгосрочный план на уровне городского округа, муниципального района, как уже было сказано выше, должен составляться на срок не менее 10 лет. То есть срок его действия, с одной стороны, должен не превышать горизонтов планирования социально-экономического развития субъекта Российской Федерации, а с другой стороны, быть не менее сроков действия двух собственных среднесрочных планов. Алгоритм формирования долгосрочного плана социально-экономического развития муниципального образования приведен на рисунке 2.7.

Содержание долгосрочного плана должно удовлетворять как минимум трем основным требованиям:

· долгосрочный план не должен быть чрезмерно объемным, так как это всего лишь раздел комплексной программы;

· построение разделов долгосрочного плана должно обеспечивать возможность актуализации их показателей по мере реализации локальных, среднесрочных целей, задач и программ или изменения внешней среды.

· первый этап реализации долгосрочного плана - это реализация годового плана, второй - среднесрочного. Поэтому «шаги» показателей долгосрочного плана должны равняться пяти годам, т.е. периоду среднесрочного планирования, а среднесрочного, соответственно, одному году.

Синхронизация реализации стратегических приоритетов развития муниципального образования с реализацией долгосрочных муниципальных целевых программ, инвестиционных бизнес-проектов по задачам, этапам и ресурсам, необходимым для реализации каждого этапа:

1. Актуализация аналитических данных, полученных на первом этапе планирования; формирование модели современного облика территории

2. Формализация концептуальных и текущих целей и задач на планируемый период в системы показателей – индикаторов социально-экономического развития, отражающих перспективный облик территории

3. Определение этапов и вариантов достижения запланированных индикаторов, поставленных целей и задач, а также систем показателей для оценки результатов их реализации

4. Расчет ресурсного обеспечения, необходимого для реализации этапов и вариантов муниципального образования в запланированные сроки

5. Оценка возможностей собственной экономики в ресурсном обеспечении стратегических целей и иных планов и программ муниципального образования и определение величины, форм и методов привлечения внешних ресурсов

6. Формирование направлений деятельности по реализации целей и задач долгосрочного плана, величины, форм и методов их ресурсного обеспечения, определение ответственных за направления

7. Разработка инвестиционных, целевых программ, инвестиционных проектов, конкретных мероприятий по реализации поставленных целей; Формирование механизма реализации плана

Результаты: подготовленный для рассмотрения в органах представительной власти раздел комплексной программы социально-экономического развития муниципального образования, формулирующий основные направления деятельности местного сообщества на долгосрочную перспективу и обеспечивающий реализацию в плановый период стратегических целей и задач, а также целей и задач, подчиненных решению проблем жизнеобеспечения муниципального образования как пространственной территориально-хозяйственной системы.

Учитывая необходимость обеспечения одновременного исполнения стратегических приоритетов и текущих вопросов жизнедеятельности муниципального образования, при разработке долгосрочного плана необходимо исследовать следующие группы вопросов:

Первая группа вопросов. «Основные проблемы социально- экономического развития муниципального образования на планируемый период»:

· · проблемы развития промышленности;

· · проблемы развития энергетики;

· · проблемы транспортного комплекса и связи;

· · проблемы развития агропромышленного комплекса;

· · проблемы развития жилищно-коммунального хозяйства;

· · проблемы охраны окружающей среды;

· · проблемы социальной сферы;

· · проблемы развития рыночной инфраструктуры;

· · проблемы развития местного потребительского рынка;

· · проблемы малых поселений.

При формировании итогов исследования следует придерживаться ряда апробированных на практике рекомендаций. В них должны найти отражение, как минимум, следующие основные направления:

1. Экономическая перспектива городского округа, муниципального района, городских и сельских поселений, в том числе:

1.1. Возможные варианты направлений развития промышленности территории.

1.2. Возможные проблемы развития сельского хозяйства и связанных с ним сфер деятельности с учетом природно-ресурсного потенциала и экономического состояния агропромышленного комплекса, модернизации, интенсификации производства; создание экономических, правовых и хозяйственных условий для нормального функционирования личного подсобного хозяйства; создание кооперативных межхозяйственных перерабатывающих предприятий с участием муниципальных властей и т.д.

1.3. Возможные проблемы и направления развития муниципальной экономики как предпосылка надлежащего исполнения закрепленных за муниципальным образованием вопросов местного значения и реализации полномочий органов местного самоуправления.

2. Формирование и развитие инфраструктуры территории.

2.1. На основе анализа реформирования жилищно-коммунальной сферы формулируются проблемы и перспективы развития систем водоснабжения, канализации, газификации, электроснабжения территории с применением новых энергосберегающих технологий.

2.2. При разработке направлений в области жилищного строительства необходимо обратить внимание на проблемы финансовой поддержки населения в строительстве, проведении ремонта и реконструкции жилья, в частности, должны быть рассмотрены проблемы развития ипотеки при участии муниципального бюджета, накопительного кредитования и т.д.

2.3. В соответствии с принятой в концепции политикой по совершенствованию расселения должны быть также освещены проблемы и задачи по развитию дорожной сети. При разработке плана развития инженерно-транспортной инфраструктуры необходимо учесть, что с социальной точки зрения все поселения, в том числе малые и удаленные, должны быть снабжены подъездными дорогами с твердым покрытием.

2.4. Развитие средств связи должно рассматриваться только на основе новых технологий, которые могут обеспечить не только телефонную коммутацию, но и повысить доступность глобальных информационных потоков, обеспечив тем самым повышение конкурентоспособности территории.

2.5. Возможные направления развития рыночной инфраструктуры: создание бизнес-центров и бизнес-инкубаторов, формирование современного рынка банковских и страховых услуг, расширение стационарной торговли и т.д. должны быть тесно увязаны с аналогичными направлениями развития инфраструктуры субъекта Российской Федерации или органично входить в них.

3. Проблемы формирования и развития социальной сферы

3.1. Важнейшей составляющей частью разработки долгосрочного плана развития территории должен быть демографический прогноз, на основе которого вырабатывается комплексный подход, включающий в себя решение целого ряда проблем: доступность жилья и медицинского обслуживания (особенно матерям и детям), наличие работы для трудоспособного населения, социальная помощь малоимущим слоям, профилактика заболеваемости и преступности детей и подростков и т.п.

3.2. При определении приоритетов развития рынка труда следует учитывать, что существующая в настоящее время концепция занятости трактует ее как деятельность граждан, связанную с удовлетворением личных и общественных потребностей, не противоречащую законодательству и приносящую, как правило, заработок. Планирование состояния на рынке труда базируется на сопоставлении прогноза развития демографической ситуации и выявленной потребности в рабочих местах, масштабах создания новых рабочих мест исходя из запланированных экономических преобразований. При этом необходимо основываться на таких показателях, как уровень образования, квалификационные характеристики населения, половозрастная структура.

3.3. В ходе работы над долгосрочным планом социально-экономического развития муниципального образования должна быть обязательно проанализирована перспективная занятость различных социальных и возрастных групп населения (молодежи, рабочих, служащих, пенсионеров). Сопоставляя прогноз занятости и развития демографической ситуации, необходимо оценить масштабы безработицы, в том числе скрытой (неполная занятость, отпуск по вине администрации).

3.4. В основу муниципальной социальной политики должны быть заложены социальные нормативы, разработанные в рамках специальных государственных или региональных программ и являющиеся инструментом, корректирующим потребности района, города, поселения по их реализации. Наряду с оптимизацией структуры принадлежащих муниципалитетам объектов социальной сферы, качественного улучшения их работы, в плане должны быть предусмотрены меры по привлечению в данный сектор частных инвестиций. Направления и перспективы развития социальной инфраструктуры определяются с учетом степени развития экономики, состояния финансов муниципального образования, уровня жизни населения, структуры хозяйства, плотности населения, а также с учетом рождаемости, демографической структуры населения, средней продолжительности жизни.

3.5. Состояние системы здравоохранения характеризует отношение общества не только к проблеме предотвращения и преодоления болезни, но и в более широком плане к развитию человека. В связи с этим в долгосрочном плане должны найти освещение проблемы реформирования отрасли здравоохранения с учетом реализации задач, сформулированных национальным проектом «Здоровье». Проблемы оптимизации системы финансирования и управления медицинских учреждений, обеспечения гарантий оказания гражданам законодательно установленного объема и качества бесплатных медицинских услуг, организации эффективной системы учреждений медицинского обслуживания, предоставляющей населению возможность получить квалифицированную медицинскую помощь, контроля наличия в муниципальных аптечных учреждениях жизненно необходимых лекарственных препаратов и др.

3.6. При разработке направлений по усилению социального обеспечения населения необходимо рассмотреть проблемы и меры по повышению эффективности социальных пособий и других форм помощи малоимущим семьям на основе адресного принципа ее предоставления и контроля, снижению социального неравенства и т.д.

3.7. Основываясь на прогнозе развития демографической ситуации, необходимо совместно с органами исполнительной власти субъекта Российской Федерации определить направления, способствующие созданию равных условий доступности образовательных услуг для жителей любой территории, а также направления совершенствования системы профессионального образования.

3.8. При разработке рекомендаций по совершенствованию культурной сферы следует учесть, что важнейшими долговременными задачами культурно-просветительской работы должно быть формирование нового менталитета жителей, в основе которого лежит стремление улучшать собственную жизнь эффективным трудом, развитие потребностей в культурном проведении досуга и обеспечение возможности их реализации.

3.9. Так как личная безопасность населения является составляющей понятия «качество жизни» жителей любой территории, в данном разделе долгосрочного плана должны быть рассмотрены такие направления, как кадровое, организационное, финансовое и материально-техническое укрепление муниципальной милиции по обеспечению общественной безопасности. Создание, поддержка и развитие системы муниципальной и негосударственной деятельности в области профилактики и лечения наркозависимости, профилактика детской и подростковой беспризорности и преступности; система социальной адаптации лиц, освободившихся из мест лишения свободы, и др.

4. Экологическая политика во все большей степени выступает одним из критериев инвестиционной привлекательности территории, поэтому она должна являться важной составляющей частью долговременных планов и программ. Основная задача муниципальной экологической политики должна быть направлена на выполнение задач, определенных в пунктах 7, 8, 9, 10, 14, 21 и 24 статьи 15, а также в пунктах 25 - 32 статьи 16 Федерального закона от 6 октября 2003 г. № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации».

5. В соответствии с Федеральным законом от 6 октября 2003 г. № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации» развитие потребительского рынка отнесено к вопросам местного значения. Основные показатели развития потребительского рынка, отражающие наличие платежеспособного спроса населения и наличие товара и услуг в необходимом количестве и необходимого качества, являются для муниципальных образований бюджетообразующими. Это определяет необходимость и важность рассмотрения проблем развития потребительского рынка с точки зрения максимального обеспечения населения собственными видами доступных и качественных товаров и услуг.

6. В случае наличия на территории муниципального образования труднодоступных и малых населенных пунктов с разрушенной и не подлежащей восстановлению экономической базой, долгосрочный план должен содержать отдельный раздел, определяющий действия населения и власти на плановый период по данной проблеме (изменение статуса населенного пункта; меры по сносу бесхозных домов; использование бесхозных земель для летнего выпаса скота, а также в качестве садово-дачных участков и т.д.).

Вторая группа вопросов. «Ресурсы длительного пользования и резервы социально-экономического развития муниципального образования»:

· · наличие свободных земельных ресурсов, пригодных для развития сельского хозяйства;

· · наличие подготовленных площадок, пригодных для промышленного развития.

· · наличие природных ресурсов, которые могут представлять интерес для промышленного освоения;

· · наличие недоиспользованных производственных мощностей на промышленных предприятиях;

· · наличие свободных трудовых ресурсов;

· · возможность создания замкнутых технологических цепочек;

· · наличие местных ресурсов (интеллектуальных, рекреационных, культурно-исторических и т.д.), обеспечивающих развитие перспективных направлений экономики;

· · возможность кооперации с другими территориями;

· · другие ресурсы и резервы.

Третья группа вопросов. «Цели и задачи комплексного социально-экономического развития муниципального образования на долгосрочную перспективу»:

· · стратегическая цель комплексной программы социально-экономического развития муниципального образования и локальные цели, планируемые к реализации в плановый период;

· · социальные цели и задачи программы;

· · цели и задачи развития промышленного производства;

· · повышение использования потенциала сельскохозяйственного производства;

· · расширение малого бизнеса;

· · цели и задачи развития топливно-энергетического комплекса;

· · совершенствование развития транспортной системы и связи;

· · развитие инвестиционно-строительного комплекса;

· · развитие рыночной инфраструктуры;

· · развитие муниципального хозяйства.

Работа с третьей группой вопросов аналогична ранее выполненным исследованиям при разработке целей и задач, соответствующих долгосрочному периоду планирования Концепции социально-экономического развития муниципального образования.