В качестве кейса проведем динамический анализ пяти отраслей промышленности табл.1. Отраслевая выборка представлена неродственными отраслями с целью показать разнообразие тенденций в развитии отраслей и универсальность используемого подхода.

Таблица 1. Основные характеристики отраслевой выборки

| № пп | Код по ОКВЭД | Название отрасли | Основные виды продукции | Основные потребители (смежные рынки) | Кол-во компаний в отрасли | Крупнейшие компании отрасли (доля на рынке) | Емкость рынка, 2015г. млрд. руб. |

| 1 | 25.11 | Производство резиновых шин, покрышек и камер | Производство резиновых шин, покрышек и камер | Машиностроение, авиастроение и др. | 116 | ООО «НОКИАН ТАЙРЕС» (29%) ООО «МИШЛЕН» (14%) ПАО «НИЖНЕКАМСКШИНА» (13%) | 122,25 |

| 2 | 27.22 | Производство стальных труб и фитингов | производство различного вида и диаметра труб | Добыча и транспортировка углеродистого сырья, ЖКХ и т.д. | 468 | АО ВМЗ (23,4%), АО ЧТПЗ (16,8%), АО ВТЗ (9,2%) | 407,4 |

| 3 | 27.20 | Производство аккумуляторов | производство батарей, производство электрических аккумуляторов, включая следующие их части: сепараторы, контейнеры, покрытия и т.д. | Машиностроение, теллекоммуникации, производство медоборудования и т.д. | 59 | ИМПУЛЬС, ОАО (11%) Тубор, ООО (10%) АККУМУЛЯТОРНЫЕ ТЕХНОЛОГИИ, ООО (10%) | 32,4 |

| 4 | 27.1 | Производство чугуна, стали и феросплавов | производство холоднокатаного плоского проката без и с защитным покрытием, производство стального сортового проката | Машиностроение, строительство, | 761 | 1. НЛМК-УРАЛ, АО (НЛМК, ПАО) (18,83%) 2. ММК, ОАО (16,97%) 3. СЕВЕРСТАЛЬ, ПАО (15,05%) | 1851,1 |

| 5 | 20.11 | Производство промышленных газов | производство сжиженных и сжатых неорганических газов | Отрасли промышленности, медицина | 690 | ЛиндеГазРус, АО (14,4%), Эр Ликид Северсталь, АО(13%),Праксэа Рус, ООО (6%) | 19,581 |

Анализ проводился с использованием базы данных СПАРК.

Продуктовые границы рынка определяются в соответствии с кодами ОКВЭД, географическими границами являются страновые границы, временными границами является период с 2000 по 2015, что соответствует целям исследования и позволяет достаточно полно выявить существующие тенденции.

В таблице 2 представлены показатели отражающие уровень специализации и высоту входных барьеров на рынке.

| № пп | Код по ОКВЭД | Название отрасли | Количество ассортиментных групп | Кс в 2015г,% | Норма входа 2010/2015,% | Норма проникновения 2010/2015,% |

| 1 | 25.11 | Производство резиновых шин, покрышек и камер | 54 | 65 | 62 | 32 |

| 2 | 27.22 | Производство стальных труб и фитингов | 36 | 62 | 7 | 17 |

| 3 | 27.20 | Производство аккумуляторов | 48 | 54 | 42 | 58 |

| 4 | 27.1 | Производство чугуна, стали и ферросплавов | 127 | 57 | 3 | 13 |

| 5 | 20.11 | Производство промышленных газов | 24 | 89 | 21 | 24 |

Проведенные данные показывают, что большинство отраслей имеет среднее значение коэффициента специализации и только отрасль производства промышленных газов имеет низкое значение специализации.

Значения показателей нормы входа и нормы проникновения говорят о невысоких барьерах входа в отраслях производства резиновых шин и производства аккумуляторов. Отрасли с более высокими барьерами входа – производство промышленных газов, стальных труб и фитингов и производство резиновых шин.

В целом можно говорить о существовании высокого уровня конкуренции между производителями и возможности появления новых компаний в отрасли.

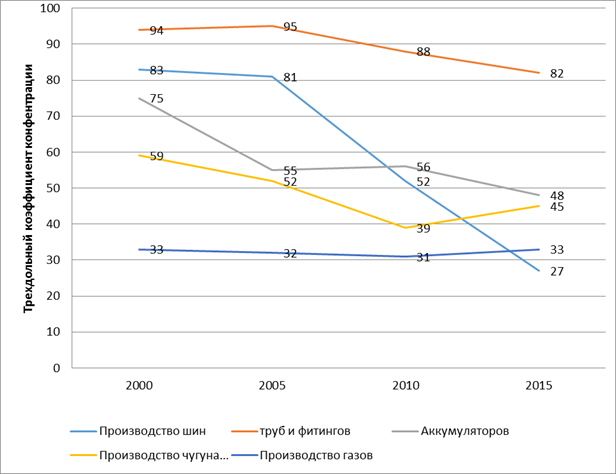

На рисунке 1 представлен график динамики концентрации анализируемых отраслей построенный на основе расчета трехдольного коэффициента концентрации.

Рис.1 Динамика трехдольного коэффициента концентрации

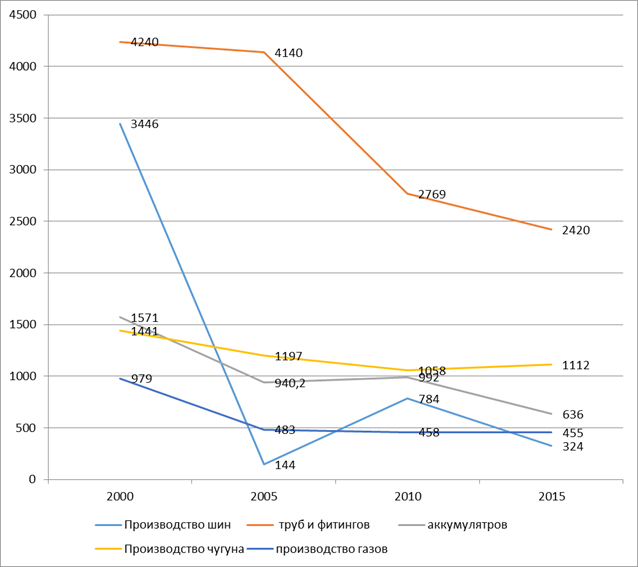

На графике видно, что большинство рассматриваемых отраслей имеет тенденцию к снижению уровня концентрации на рынке. Проверим эту тенденцию, построив график динамики роста (снижения) уровня концентрации на рынке по значению индекса Херфиндаля-Хиршмана рис.2.

Рис.2.Динамика индекса Херфиндаля-Хиршмана

Рис.2.Динамика индекса Херфиндаля-Хиршмана

Анализ, представленный на рис. 2, показывает, что к высоко-концентрированным отраслям относятся производство стальных труб и фитингов. Низкоконцентрированные отрасли представлены в сфере производства аккумуляторов, шин и промышленных газов. Общая динамика индекса Херфиндаля-Хиршмана свидетельствует о снижении уровня концентрации и, следовательно, росте конкуренции на промышленных рынках.

Далее проанализируем показатели дисперсии рыночных долей и монопольной власти табл. 3.

Таблица 3. Показатели дисперсии рыночных долей и монопольной власти по отраслям промышленности в 2015 году.

| № пп | Код по ОКВЭД | Название отрасли | ẟ2 в 2015 г. |  в 2015 г. в 2015 г.

| Lотр. В 2015г. |

| 1 | 25.11 | Производство резиновых шин, покрышек и камер | 0,8 | 3,28 | 0,04 |

| 2 | 27.22 | Производство стальных труб и фитингов | 0,89 | 0,66 | 0,05 |

| 3 | 27.20 | Производство аккумуляторов | 0,15 | 1,57 | 0,08 |

| 4 | 27.1 | Производство чугуна, стали и ферросплавов | 0,11 | 0,51 | 0,05 |

| 5 | 20.11 | Производство промышленных газов | 0,25 | 0,04 | 0,08 |

Анализ значений дисперсии (высокое значение показателя) показывает неравномерность распределения рыночных долей между участниками рынка. Согласно проведенному анализу (табл.3), наибольшая неравномерность рыночных долей свойственна таким отраслям как: производство резиновых шин и стальных труб и фитингов.

Однако, следует отметить, что в российской экономике существуют и такие отрасли, где уровень неравномерности распределения рыночных долей достаточно невысок. К таким отраслям относятся: производство аккумуляторов, производство чугуна, стали и ферросплавов, промышленных газов. Отраслевая структура таких рынков может характеризоваться как равномерная, что говорит о существовании устоявшихся олигопольных рынках.

Высокое значение индекса Бейна отражает привлекательность рынка для входа и привлечения инвестиций, влияние активного использования маркетинга и брэндинга для формирования степени дифференциации продукции на отраслевом рынке. Соответственно, к таким рынкам можно отнести производство аккумуляторов, резиновых шин. При этом высокое значение индекса Бейна в таких отраслях как производство стальных труб и чугуна, стали и ферросплавов в сочетании с высокими показателями концентрации рынка будет отражать уровень использования монопольной власти.

При этом низкие значения показателя Лернера говорят об отсутствии явного взаимодействия между фирмами в отрасли, жесткой конкурентной борьбы, сформировавшейся структуры отраслевых рынков.

Получить более полную оценку структуры рынка позволяет анализ динамических показателей структуры рынка. Табл.4., проведенный по выбранным отраслям промышленности в период с 2000 по 2015 гг.

Таблица 4. Показатели динамики развития структуры отраслевых рынков в период с 2000 по 2015гг.

| № пп | Код по ОКВЭД | Название отрасли | TI, 2000/2015 | ẟ, 2000/2015 | T, 2000/2015 |

| 1 | 25.11 | Производство резиновых шин, покрышек и камер | 0.73 | -56 | 3.73 |

| 2 | 27.22 | Производство стальных труб и фитингов | 0 | -13 | 0.86 |

| 3 | 27.20 | Производство аккумуляторов | 1 | -27 | 1.8 |

| 4 | 27.1 | Производство чугуна, стали и ферросплавов | 0.3 | -13.3 | 0.89 |

| 5 | 20.11 | Производство промышленных газов | 0.63 | 0 | 0 |

Наиболее стабильным является структура рынка промышленных газов, несмотря на смену лидера, структура рынка осталась неизменной. Отрасль можно охарактеризовать как стагнирующую олигополию.

Не поменялись лидеры на рынке производства стальных труб и фитингов, при этом в целом по отрасли наблюдается процесс деконсолидации. Отрасль производства аккумуляторов за анализируемый период полностью поменяла лидеров рынка, характеризуется процессом деконсолидации. Отрасль производства резиновых шин за рассматриваемый период пережила существенную трансформацию, о чем говорит высокое значение показателя турбулентности, при этом высокое значение показателя скорости консолидации отрасли говорит о ее привлекательности для инвесторов, сохранении тенденции к снижению уровня концентрации.

Рекомендуемая литература.

1. Авдашева С.Б., Розанова Н.М. Теория организации отраслевых рынков. Учебник / С.Б. Авдашева, Н.М. Розанова / Институт «Открытое о-во». – М.: Магистр, 1998.

2. Басовский, Л. Е. Экономика отрасли : учеб. для студентов вузов, обучающихся по специальностям "Экономика и упр. на предприятии (по отраслям)" и "Проф. обучение (экономика и упр.)" / Л. Е. Басовский. - Москва : ИНФРА-М, 2012. - 145 с

3. Вурос А.Д. Экономика отраслевых рынков. / А.Д. Вурос. – М.: ТЕИС, 2006.

4. Косов, Н. С. Микроэкономика: учебное пособие / Н. С. Косов, Н. И. Саталкина, Г. И. Терехова ; ред. Н. С. Косов. - Москва : ИНФРА-М, 2014. - 247 с. http://znanium.com/go.php?id=367349

5. Розанова, Н. М. Теория отраслевых рынков: учебное пособие для бакалавров: учебное пособие для студентов вузов, обучающихся по экономическим направлениям и специальностям / Н. М. Розанова; Нац. исслед. ун-т "Высш. шк. экономики". - 2-е изд., перераб. и доп. - Москва: Юрайт, 2014. - 795 с.

6. Строкатый О. Теория развития рынка. Психология потребления. – М.: Омега-Л.2016 - 317с.

7. Теория отраслевых рынков: практикум для обучающихся по направлению подготовки "Экономика" (уровни бакалавр, магистр) / М-во образования и науки Рос. Федерации, Урал. гос. экон. ун-т ; [сост.: Н. Ю. Ярошевич, Л. Ш. Кудин, А. Д. Бакшеева]. - Екатеринбург: [Издательство УрГЭУ], 2015. - 84 с.http://lib.usue.ru/resource/limit/uml/15/m2959.pdf

8. Шаститко А.Е. Экономико-правовые основы коллективного доминирования / А.Е. Шаститко // Экономическая политика, 2011, №3, С. 167-190.[Электронный ресурс]//Режим доступа: http://www.fas.gov.ru/upload/10.pdf

9. Шай Оз. Организация отраслевых рынков. Издательство: Нац. исслед. ун-т "Высш. шк. экономики", 2014 – 504с.

[1] Хэй, Д., Моррис, Д. Теория организации промышленности: В 2 т./ [Текст] /Д. Хэй, Д. Моррис / Пер. с англ. под ред. А.Г.Слуцкого.-СПб.: Экономическая школа, 1999. Т.2. - 592с.

[2] Sherer, F.M. Ross D., Industrial Market Structure and Economic Performance.-Boston: Houghton Mifflin Company.1990.

[3] Stigler, George J. The Organization of Industry. Homewood, Illinois: R. D. Irwin, 1969, p. 1.

[4] Уильямсон О. И. Экономические институты капитализма: Фирмы, рынки «отношенческая» контрактация / пер. с англ. Е. Ю. Благова, В. С. Катькало, Д. С. Славнова, Ю. В. Федотова, Н. Н. Цытович. – СПб.: Лениздат; СЕV Press,1996 -702с.

[5] Syrquin, M., 2007. Structural Change and Development. In International Handbook of Development Economics, Vol. 1, eds. Dutt, A.K., and Ros, J. Cheltenham, UK: Edward Elgar Publishing.

[6] Шаститко А. Е. (1999) Институциональная среда хозяйствования в России: основные характеристики. /Куда идет Россия? Кризис институциональных систем: Век, десятилетие, год/ монография. Москва: Логос, с.201-205. URL:http://ecsocman.hse.ru/ data/834/685/ 1219/028Shastitko.pdf

[7] Bain, J. Barriers to New Competition. Cambridge, Mass.: Harvard Univ. Press, 1956.

[8] Curry, В. Industrial Concentration:A Survey/B.Curry, K.D. George//The Jornal of Industrial Economics.1983.Vol.3№3 pp.203-255.

[9] Рыночная власть и рыночный обмен: отношения розничных сетей с поставщиками В.В. Радаев Государственный университет — Высшая школа экономики, http://www.rjm.ru/files/upload/rjm/2009/2/003_030_radaev.pdf

[10] Pavies, S.W. Geroski P.A. Charges in Concentration, Turbulence and the Dynamics of Market Shares.// The Review of Economics and Statistics. Vol.79, No.3(Aug.,1997)pp.383-391, Matraves, C. Rondi, L. Product Differentiation, Industry Concentration and market Share Turbulence. // International Journal of the Economics of Bussness. Vol.14,2007 pp. 35-37

[11] Deans G., Kroeger F., Zeisel S. Winning the Merger Endgame: A Playbook for Profiting from Industry Consolidation. New York, McGrow-Hill Publ., 2003. 242 p.

[12] Там же.

Дата: 2018-11-18, просмотров: 840.