Тема 1Сущность менеджмента. Производственный процесс – основа построения механизма управления предприятием

1. Понятия о менеджменте.

2. Цели и задачи менеджмента.

3. Организация – основы мира менеджмента.

4. Понятия о производственных процессах.

5. Производственный процесс и его особенности в нефтегазодобычи.

6. Концентрация, специализация, кооперирование и комбинирование производства

7. Формы собственности, классификация и виды предприятий

8. Производственная структура нефтегазодобывающего предприятия

Понятия о менеджменте.

Менеджмент-это наука, теория, передовая практика, мастерство организации и управления производства на микроуровне.

Менеджмент как комплексное понятие включает в себя вопросы организации производства (формирование предприятия, определение их структур, размеров, материально-техническое обеспечение и т.д.) и собственно задача по управлению производством и трудовым коллективом.

Организация производства заключается в привидении в соответствие, наилучшее для данных конкретных условий количественное и качественное соединение во времени и пространстве всех элементов производства (людские ресурсы, орудие и предметы труда, технологии).

Управление -целенаправленное воздействие на коллектив работников для решения поставленных задач, привидение в соответствие фактического хода работ в запланированные.

Менеджмент как искусство базируется на том, что хозяйствующий элемент является сложной системой, на которое действует разнообразные внешние и внутренние факторы. Главным фактором являются люди, которые различаются по характеру, развитию, образованию, мотивам к труду и т.д.. Учёт этих факторов требует научного подхода и искусства его применения.

Исходя из этого менеджмент можно разделить на 3 специализированные части:

I. Управление процессами, происходящими внутри организации:

1) управление производством (внедрение продуктов в производство, выбор технологического процесса, расстановка кадров и техники, управление закупками сырья, контроль качества);

2) управление маркетингом (изучение рынка, ценообразование, реклама, сбыт и послепродажное обслуживание);

3) управление финансами (составление бюджета, формирование денежных ресурсов, оценка финансовых возможностей);

4) учёт и анализ хозяйственной деятельности;

5) управление персоналом;

6) управление нововведением.

II. Управление взаимодействием организации с внешней средой:

1) общее окружение (право, политика, состояние экономики, техника, технологии, информация, национальные традиции, международные процессы);

2) непосредственно деловое окружение (поставщики, подрядчик, деловые партнёры, конкуренты, регулировочные службы, профсоюзы).

III. Управление организацией в процессе осуществления её деятельности:

1) планирование (определение задач конкретным исполнителем);

2) организация (определение рабочих функций и исполнителей);

3) мотивация (целенаправленное воздействие на работников);

4) контроль (в измерении результатов работы, их анализ и сопоставление с целями).

Менеджмент осуществляется как процесс управления, предполагающий выполнение функций планирования, организовывания, мотивации для обеспечения условия эффективности труда и получения результатов, соответствующих целям.

Менеджмент как систему можно представить рядом функциональных направлений:

- инвестиционный (финансовый менеджмент)

- инновационный

- менеджмент управления персоналом

- менеджмент внешней экономической деятельности

- менеджмент маркетинга и т.д.

Предметом курса основы менеджмента является изучение, построение, производство и управление предприятием в различных его звеньях, отношения людей в производственном процессе.

Объект курса - деятельность предприятий в условиях рыночной экономики.

Цели и задачи менеджмента

Цель-повышение эффективности производства и увеличение прибыли.

Сущность менеджмента определяется совокупностью подходов к организации и управлению производством.

Задачи организации производства – подготовка производства, организация подразделений для нормального хода производственного процесса, разделение функций и кооперирование основного и вспомогательного производства, оптимизация размеров подразделений и самой фирмы в целом, материально-техническое обеспечение (МТО), планирование, организация самого труда(стимулирование, нормирование).

Задачи управления производства:

1) предвидеть, изучать и устанавливать программу действий;

2) организовывать (строить двойной организм предприятия: материальный и социальный);

3) распоряжаться;

4) согласовывание усилий;

5) контроль.

Деятельность менеджмента в рыночных условиях выражается определёнными чертами, которые включают:

1) Экономический аспект.

Его содержание заключается в управлении процессом производства в ходе которого достигается координация материальных и трудовых ресурсов, необходимых для эффективного достижения цели.

2) Социально психологический

Характеризует деятельность группы лиц по организации и руководству персоналом предприятия.

3) Правовой аспект

Отражает структуру государственных, экономических институтов, проводимую ими политику и определяемое ими законодательство.

4) Организационно-технический.

Включает рациональную оценку ситуации, организацию предприятия, руководство и контроль, вознаграждение работников.

Менеджмент в зависимости от видов и последовательности деятельности можно разделить на 3 стадии.

1) Стратегическое управление, которое включает выработку цели менеджмента и прогнозирования.

2) Оперативное управление, которое выражается в организации и создании организационной структуры и необходимых ресурсов в руководстве текущей деятельности предприятия.

3) Контроль включает анализ достигнутых результатов и выступает как исходный пункт нового цикла управления.

Производственные процессы.

Производственный процесс- совокупность трудовых, технологических и естественных преобразований предмета труда в продукт труда.

ПП=ТрП+ТнП+ЕП,

где ТрП-трудовой процесс ,где непосредственно участвует исполнитель прилагая физические и умственные усилия.

ТнП- технологический процесс совершаемый с помощью машин без непосредственного участия исполнителя.

ЕП- естественный процесс ,где не участвует ни исполнитель, ни технология (сушка, твердение цемента).

Классификация производственных процессов:

I.Все ПП по своему содержанию делятся на:

1.Механические ,где используется усилия исполнителя ( сборочные, обрабатывающие процессы).

2.Физико-химические (преобразования ведутся с помощью источника энергии).

II. В зависимости от их значимости:

1) На основные непосредственно направление на преобразование предмета труда в продукт труда (процесс бурения скважины,добыча нефти и газа).

2) Вспомогательные процессы которые обеспечивает нормальный ходосновных процессов (цех ремонта оборудования, ППД ).

III. В зависимости от протекания их во времени

1) Дискретные (прерывные).

2) Непрерывные (строительство скважины, процесс добычи).

IV. В зависимости от участия в процессе человека:

1. Ручным процессам свойственно отсутствие каких-либо механизмов, механизированного инструмента и источников энергии. Их выполняют рабочие с помощью ручных орудий труда или без них. Например, расстановка сейсмоприемников на профиле, свинчивание и отвинчивание труб шарнирным ключом и др.

2.Ручные механизированные процессы в отличие от ручных выполняют с применением механизированного ручного инструмента при наличии источника энергии. Например, сверловка отверстий ручной дрелью – ручной процесс, а электродрелью – ручной механизированный.

3. Машинно-ручные процессы осуществляют с помощью машин, причем рабочий орган машины перемещается к предмету труда пли предмет труда к рабочему органу вручную с приложением усилий. К таким процессам относят, например, установку свечи на подсвечнике, спуск свечи в скважину, обработку деталей на металлорежущих станках с ручной подачей и др.

4.Машинные процессы осуществляются машиной, рабочим органом которой управляет рабочий без приложения физических усилий. Вспомогательные операции при этом могут выполняться вручную или с частичной механизацией. Например, подъем порожнего элеватора, подъем трубы или свечи из скважины подъемным механизмом, обработка деталей на металлорежущих станках с автоматической подачей и др.

5. Автоматизированные производственные процессы – это такие процессы, при которых основные работы по изготовлению продукции автоматизированы полностью, а вспомогательные – полностью или частично. Функции рабочего сводятся к наблюдению и контролю за работой машин-автоматов, загрузке сырья и выгрузке готовой продукции. В условиях, например, бурения к этому виду процессов труда можно отнести спуско-подъемные операции с помощью автомата АСП.

6. Аппаратурные процессы протекают в аппаратах, печах и т.д., где под воздействием тепла, давления, электрической или химической энергии предмет труда изменяется качественно. В задачу рабочего входят наблюдение и контроль за параметрами технологического режима (например, процесс обезвоживания, обессоливания и стабилизации нефти). Аппаратурные процессы легче других поддаются автоматизации.

Совокупный производственный процесс--->частичный ПП--->рабочая операция--->комплекс рабочих приёмов--->рабочий прием--->трудовые действия--->трудовые движения.

Движения – однократные перемещения любого органа (пальцы, кисти).

Действия –совокупность движений имеющих частичную цель.

Прием- совокупность действий имеющих технологическую завершенность.

Комплекс приемов – прием следует за другим приемом.

Операция – совокупность приемов в результате которых получает продукт труда , результат.

Понятия продукции

Основой производственной программы любого промышленного предприятия, в том числе и предприятий нефтяной и газовой промышленности, является план выпуска продукции.

Продукция промышленного предприятия – прямой полезный результат его промышленно-производственной деятельности, выражающийся в двух формах:

ü материальных ценностей, имеющих вещественную форму (скважина, добытая нефть, газ);

ü услуг (работ промышленного характера), которые не имеют вещественной формы.

Продукция предприятия, имеющая вещественную форму, по степени готовности подразделяется на готовую продукцию, полуфабрикаты собственной выработки и незавершенное производство.

Готовая продукция – предмет труда, который прошел все операции технологического процесса, отвечает по качеству требованиям ГОСТа и имеет паспорт, подтверждающий его готовность и годность.

Полуфабрикат – предмет труда, который являясь конечным продуктом для данной стадии производства, представляет собой исходный материал для последующей стадии производства на данном предприятии.

Если полуфабрикаты опускаются на сторону, то для предприятия они входят в состав готовой продукции.

Незавершенное производство – это предмет труда, который не прошел всех стадий обработки на данном участке (цехе, предприятии) на определенную отчетную дату.

Продукция вспомогательных цехов предприятия (электроэнергия, пар, вода и др.), отпущенная на сторону и собственные нужды, также входит в состав продукции предприятия.

Для определения выпуска продукции в производственной программе рассчитывают объемы:

ü производства отдельных видов продукции в натуральном выражении;

ü производства товарной продукции;

ü производства валовой продукции;

ü реализуемой товарной продукции.

В состав товарной продукции предприятия включается:

ü стоимость готовых изделий, выработанных в планируемом году как из своего материала, так и из материала заказчика;

ü стоимость полуфабрикатов своей выработки, предназначенных к отпуску на сторону,

ü стоимость работ промышленного характера, выполняемых по заказам на них организаций.

Товарная продукция исчисляется в фактически действующих ценах предприятия.

В состав валовой продукции включается:

ü стоимость товарной продукции

ü изменение остатков незавершенного производства

ü изменение полуфабрикатов собственной выработки.

В состав реализуемой товарной продукции включается стоимость годовых изделий, предназначенных к отгрузке и отпуску на сторону и подлежащих оплате в планируемом периоде, полуфабрикатов и работ промышленного характера.

Планирование объемов добычи нефти

План по добыче нефти предусматривает определение планового объема добычи по предприятию нефтяной компании в целом, по промыслам скважин и их категориям, по способам эксплуатации, пластам и сортам нефти. Планируемый объем добычи

Где Qc- добыча нефти в планируемом году из скважин, перешедших с прошлого года

Qнов - добыча нефти в планируемом году из новых скважин

Где Qp –расчетная добыча нефти из перешедших скважин в планируемом году при работе всех их с производительностью прошлого года

Киз – коэффициент изменения добычи нефти из перешедших скважин в планируемом году по сравнению с прошлым годом

Где Qoc – добыча нефти из старых скважин предшествующего года

Qрнов – расчетная годовая добыча из новых скважин, введенных в предшествующем году

Где Noнов – количество новых скважин, введенных в прошлом году,

qoнов –среднесуточный дебит по нефти в прошлом году

кэнов – коэффициент эксплуатации в планируемом году новых скважин, введенных в предшествующем году

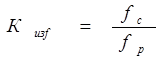

Где Кизf – коэффициент изменения нефтесодержания

Кизж – коэффициент изменения среднего дебита перешедших скважин по жидкости

Кизч – коэффициент изменения числа перешедших действующих добывающих скважин в планируемом году

fc – проектируемое содержание нефти в жидкости из перешедших скважин

fp – расчетное содержание нефти в жидкости

Вс – проектируемая обводненность продукции определяется в технологических проектах разработки месторождений

Где Qрж – расчетная добыча жидкости из перешедших скважин

Где Qoсж – добыча жидкости из старых скважин в прошлом году

Qржнов – расчетная годовая добыча жидкости из новых скважин, введенных в предшествующем году.

Где qожнов – среднесуточный дебит новых скважин по жидкости в прошлом году

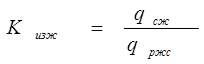

Коэффициент изменения среднего дебита перешедших скважин по жидкости

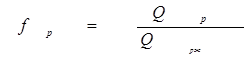

Где qсж – проектируемый дебит перешедших скважин по жидкости (по проекту)

qржс – расчетный дебит перешедших скважин по жидкости в планируемом году

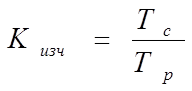

Тр – расчетная продолжительность работы всех перешедших скважин в планируемом году (скважино-сутки)

Где Nонг – действующий фонд добывающих скважин на начало года

Noв – выбытие старых скважин в предшествующем году

Noнов – ввод новых скважин в предшествующем году

Кэн – коэффициент эксплуатации действующего фонда скважин в планируемом году

Тс – проектируемое время работы перешедших скважин в планируемом году

Добыча нефти из новых скважин в планируемом году:

где Nнов – ввод в эксплуатацию новых добывающих скважин в планируемом году, скв.;

qнов – проектируемый среднесуточный дебит новых скважин по нефти в планируемом году, т/сут.;

tнов – среднее число дней работы одной новой добывающей скважины в планируемом году, сут. (183 дня);

Планирование добычи газа

Планирование добычи газа

Количество попутного газа, который возможно добыть вместе с нефтью в данных геологических условиях:

где Qн – потенциальные возможности добычи нефти, т;

G – средний газовый фактор, м3/т.

Добычу газа планируют в соответствии с его полезным использованием:

где Кг – коэффициент использования газа, доли единицы.

Планирование балансов нефти и газа

где QСДН – объем сдачи нефти нефтесбытовым организациям в планируемом году, тыс.т;

QНТР – нетоварный расход нефти в планируемом году (на собственные нужды), тыс.т;

QТР – товарный расход нефти в планируемом году (отпуск своим предприятиям), тыс.т

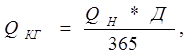

Т – товарный расход нефти, %; QНГ, QКГ – остаток нефти в товарных емкостях на начало и конец года, тыс.т

Д – нормируемый остаток нефти на конец года, дни.

Баланс газа представляет собой уравнение:

где QНТРГ – нетоварный расход газа (на собственные нужды), тыс.м3;

QТРГ – товарный расход газа (отпуск своим предприятиям), тыс.м3

Определение показателей объема продукции в денежном выражении

Объем валовой продукции в планируемом году:

где QВП – объем валовой продукции в планируемом году, тыс.руб.;

ЦН – цена 1 т нефти, руб.;

ЦГ – цена 1000 м3 газа, руб.

Объем товарной продукции в планируемом году:

где QТП – объем товарной продукции в планируемом году, тыс.руб.

7. Анализ выполнения производственной программы

Важным средством выявления резерва увеличения добычи нефти изменение добычи нефти газа, а также основой составления плана на следующий год является анализ выполнения производственной программы.

В начале анализа фактические показатели отчетного года сравниваются с фактическими показателями прошлого года и показателями планового года. Сравнивают показатели валовой продукции, товарной продукции в целом по НГДУ, по предприятию, отрасли и т д.

Объем добычи нефти зависит:

- от среднемесячного дебита нефти (т/скв.-мес.) (qн);

- скважино-месяцы, числившиеся по действующему фонду (С) (доли единиц);

- коэффициент эксплуатации

- фактический

- фактический

- плановый

- плановый

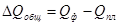

-Общее изменение добычи нефти:

-Общее изменение добычи нефти:

1) Изменение добычи нефти за счет изменения дебита скважин

2) Изменение добычи нефти за счет изменения скважино-месяцев, числившихся по действующему фонду

3) Изменение добычи нефти за счет изменения коэффициента эксплуатации

Таким образом, общее изменение добычи можно представить

6)

Тема 3 Организация и планирование текущего и капитального ремонтов скважин

На всех предприятиях нефтяной и газовой промышленности действует система технического обслуживания и планового ремонта оборудования, которая предусматривает проведение комплекса мероприятий, направленных на поддержание оборудования в постоянной эксплуатационной готовности и обеспечивающих наибольшую производительность и высокое качество выполняемых работ, увеличение межремонтных сроков службы оборудования.

Системой технического обслуживания и планового ремонта предусмотрено:

1) техническое обслуживание оборудования (ТО);

2) текущий ремонт (ТР);

3) капитальный ремонт (КР).

Техническое обслуживание осуществляют ежесменно и периодически для предупреждения прогрессирующего износа деталей и сопряжении путем своевременного проведения регулировочных работ, смазки, выявления дефектов и их устранения.

Текущий ремонт - плановый ремонт, при котором заменяют, ремонтируют детали с коротким сроком службы, чистят отдельные аппараты и регулируют механизмы.

Капитальный ремонт— наиболее сложный вид ремонта, проводимый с целью восстановления первоначальной мощности и точности работы оборудования, во время которого, как правило, ремонтируемый агрегат (аппарат) полностью разбирают и заменяют все износившиеся детали и узлы. При этом оборудование может быть модернизировано, отдельные аппараты заменены более производительными и экономичными.

Основой для планирования ремонтов оборудования является структура и длительность ремонтного цикла.

Ремонтный цикл - это время между двумя очередными капитальными ремонтами, а для нового оборудования с момента ввода его в эксплуатацию до первого капитального ремонта.

Структура ремонтного цикла: КР - ТР - ТР - …-КР

Длительность ремонтного цикла определяется как сумма времени работы соответствующего оборудования между ремонтами и продолжительности этих ремонтов.

При планировании ремонта оборудования на предприятии используют ремонтные нормативы.

1) МРП

2) Продолжительность простоя в ремонте

3) Трудоемкость ремонта

МРП – время между двумя смежными ремонтами.

Нормативы продолжительности простоя оборудования в ремонте включает время проведения подготовительных, ремонтных и заключительных работ.

Нормативы трудоемкости ремонта представляют собой прогрессивный показатель трудозатрат на проведение одного ремонта оборудования.

Годовой производственный план ремонтов оборудования содержит расчеты:

1. номенклатуры и объемов работ;

2. календарного графика проведения ремонта;

3. пропускной способности производственных звеньев;

4. плана организационно-технических мероприятий, обеспечивающих

повышение эффективности работы ремонтного хозяйства.

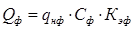

Объем работ по ремонту оборудования в натуральном выражении определяют:

,

,

где  - число единиц оборудования, находящегося в работе;

- число единиц оборудования, находящегося в работе;

- коэффициент использования оборудования по машинному времени;

- коэффициент использования оборудования по машинному времени;

- общий фонд рабочего времени для единицы оборудования за планируемый отрезок времени (в часах);

- общий фонд рабочего времени для единицы оборудования за планируемый отрезок времени (в часах);

Коэффициент занятости должен быть равен 1.

12*8*90=8640 – перевод  в часы ( либо 24*365=8640),

в часы ( либо 24*365=8640),

8- рабочие часы в одной смене;

90- число смен в одном месяце;

12- число месяцев;

- число ремонтов м-го вида (капитальных или текущих) в межремонтном цикле (шт или ед.);

- число ремонтов м-го вида (капитальных или текущих) в межремонтном цикле (шт или ед.);

- длительность межремонтного цикла (в машино-часах)

- длительность межремонтного цикла (в машино-часах)

,

,

где  - время работы оборудования (машинное время);

- время работы оборудования (машинное время);

Т – время нахождения оборудования на объекте

Число текущих ремонтов в межремонтном цикле:

,

,

где  - продолжительность МРП (в Машино-часах);

- продолжительность МРП (в Машино-часах);

1 – число капитальных ремонтов в межремонтном цикле

График планово-предупредительных ремонтов

1 Определяют месяц остановки оборудования

- на капитальный ремонт:

- для текущего ремонта:

где ,  - продолжительность межремонтного цикла и периода соответственно;

- продолжительность межремонтного цикла и периода соответственно;

,

,  - отработано часов на 1 января планируемого года после КР и ТР соответственно

- отработано часов на 1 января планируемого года после КР и ТР соответственно

tмес – 720 ч

2.Определим периодичность проведения ремонтов:

капитальных

| Наименование оборудования | Квартал | |||||||||||

| I | II | III | Iν | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | |

| … | т | т | к | т | т | т |

|

|

|

|

| к |

| Лебедка | т | к | т | т | т |

|

|

|

|

|

|

|

| Бур. станок | к | т | т |

|

|

|

|

|

| к |

|

|

Объем ремонтных работ в денежном выражении определяют умножением стоимости одного ремонта по видам оборудования на число запланированных ремонтов.

Методы наблюдений

3. Сущность, содержание и принципы нормирования.

Сущность нормативов труда.

Методы наблюдений

Наблюдения – основной источник информации, нормирования.

Существует 3 вида наблюдений:

1. Хронометраж,

2. Фотография,

3. Фотохронометраж.

Хронометраж

Это метод наблюдения затрат времени на выполнение однородных, часто повторяющихся элементов трудового процесса.

Существуют следующие виды хронометража:

1. Сплошной – по текущему времени, где элементы следуют один за другим.

2. Выборочный – элементы не следуют один за другим.

3. Цикловой – изучение элементов с очень маленькой длительностью. Для этого элементы объединяют в укрупнённые группы и изучают длительность групп, затем возвращаются к длительности малых элементов.

Для проведения наблюдений готовят специальную документацию -

хронокарту, состоящую из двух частей:

1. Общая часть, в которой фиксируются все сведения по наблюдениям.

2. Наблюдательный лист:

| № п/п | Наименование элемента | Фиксированная точка | Текущее время замера | ||||||

| 1 | 2 | 3 | 4 | n | |||||

Наблюдатель фиксирует время окончания выполнения каждого элемента. Количество замеров устанавливается до проведения наблюдения по специальной эмпирической формуле.

В процессе наблюдения отмечаются, в которых обнаружены нарушения нормального хода процесса. Такие замеры называют дефектными.

Обработка результатов хронометража

1. Рассчитывают продолжительность каждого замера.

2. Удаляют все дефектные замеры.

3. Оставшиеся замеры будут составлять хроноряд. Этот ряд подвергается очистке через расчёт коэффициента устойчивости хроноряда.

Рассчитанный коэффициент устойчивости сравнивают с фактическим и удаляют максимальные и минимальные замеры.

Далее снова рассчитывают хроноряд на устойчивость и повторно удаляют максимальные и минимальные замеры.

Допускается удаление до 15 % замеров.

Далее проверяют ряд статистическими методами. Для этого рассчитывают критерий Шовена и снова удаляют максимальные и минимальные замеры.

Оставшееся количество замеров проверяют на надёжность и модальность..

Фотография рабочего времени

Фотография – метод изучения всех затрат и потерь рабочего времени в течение определённого периода.

Фотография может быть индивидуальной, когда наблюдают за одним исполнителем, групповой, бригадной, маршрутной – исполнители находятся на значительном расстоянии друг от друга и наблюдатель обходит их; фотография многостаночника – когда исполнитель занят обслуживанием нескольких единиц оборудования.

Фотография проводится с помощью наблюдательного листа:

| № п/п | Наименование работ и перерывов | Текущее время | Продолжительность, мин. | Индекс | Примечание |

| 1 | Начало работы | 9:00 | |||

| 2 | Начало наблюдений | 9:00 | |||

| 3 | Приход на работу | 9:05 | 5 | ПНД | |

| 4 | Подготовка рабочего места | 9:15 | 10 | ПЗР | |

| 5 | Обработка детали | 9:45 | 30 | ОП |

После завершения наблюдения составляют сводку одноимённых затрат рабочего времени.

Её суть состоит в суммировании всех продолжительностей по каждой категории по индексу и после этого составляется баланс исполнения рабочего времени.

|

№ п/п |

Категории |

Индекс |

Факт. баланс |

Норм. баланс |

Исключения | ||

| мин. | % | мин. | % | ||||

| 1 | Подготовка замера | ПЗР | 10 | ||||

| 2 | Оперативное время | ОП | 320 | ||||

| 3 | Отдых и личные надобности | ОТЛ | 10 | ||||

| 4 | Обслуживание рабочего места | ОБС | 20 | ||||

| 5 | Нарушение дисциплины | ПНД | 20 | ||||

| 6 | Нарушение технологии | ПНТ | 20 | ||||

Обработка ведётся следующим образом: устраняют все нарушения, отмеченные в наблюдении, исследуя все категории затрат времени, кроме оперативного времени.

Для этого используют нормы, определённые в процентах к оперативному времени или общему времени.

Общая сумма исключений добавляется к оперативному времени.

После этого рассчитывают показатели использования рабочего времени:

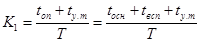

1) Коэффициент рабочего времени К1 (оперативной работы) (можно любой другой):

Этот коэффициент показывает удельный вес времени, затрачиваемого на непосредственное ведение производственного процесса.

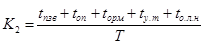

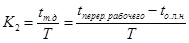

2) Коэффициент производительного использования рабочего времени, т.е. удельный вес полезной работы (К2):

3) Коэффициент потерь рабочего времени по вине рабочего (К3):

4) Коэффициент потерь времени из-за организационных и технических неполадок (К4):

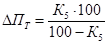

5) Проектируют организационно-технические мероприятия, направленные на улучшение использования рабочего времени и определяют коэффициент (процент) возможного улучшения использования рабочего времени за счет устранения потерь времени в соответствии с разработанными мероприятиями (К5):

6) Рассчитывают возможное повышение производительности труда за счет ликвидации всех потерь времени по формуле

Фотохронометраж

Метод наблюдения рабочего времени, который объединяет фотографии рабочего времени и, если есть возможность, хронометраж.

3. Сущность, содержание и принципы нормирования.

Нормирование – мера установления затрат труда, предполагаемая проектирование и рационализацию процесса.

Нормы труда нужны:

1) Для нормальной организации труда – в нормах предусматривается разделение, кооперация труда, обслуживание и организация рабочего места, режим труда.

2) По нормам определяют трудоемкость процесса – это основа планирования.

3) По нормам осуществляется оплата труда, то есть юридически закрепляются отношение между работодателем и наемным работником.

Принципы:

1. Принцип комплексности, то есть учет всех факторов влияющих на норму (технологические, экологические, физиологические, социальные)

2. Системный подход, то есть ориентация на конечный результат.

3. Прогрессивность, то есть ориентация на стимулирование роста производительности труда.

4. Конкретность - нормы устанавливается на конкретные условия и работы.

5. Динамичность – нет постоянных норм.

6. Общий подход к нормированию, то есть единая методология.

7. Максимальный охват – должен нормироваться труд всех работников.

8. Равная напряженность норм – разные нормы должны обеспечивать одинаковую интенсивность труда.

Классификация норм.

Виды норм:

1. Норма времени

2. Норма выработки

3. Норма обслуживания

4. Норма численности

5. Норма управляемости

Все нормы по степени укрупнения делятся на:

I 1. Диффиринцированные (на операцию или элемент)

2. Укрупненную (на работу)

3. Комплексную (несколько работ)

II По обоснованию:

1. Научно - обоснованные

2. Статистические

3. Опытные

4. Усредненные

III По сроку действия:

1. Условно – постоянные

2. Временные

3. Сезонные

4. Разовые

IV По способу построения

1. Типовые

2. Единые

V По сфере действия

1. Общегосударственные

2. Общепромышленные

3. Региональные

4. Отраслевые

5. Местные

Сущность нормативов труда.

Норматив – регламентированная затрата времени на выполнение элементов работы по обслуживанию оборудования или численности рабочих по выполнению объема работ.

Ввиду того, что нормы устанавливаются только на конкретные работы, условия нормирования представляют собой очень трудоемкий процесс. Учитывая, что условия могут повторяться, можно использовать определенные регламентированные величины для установления норм – нормативы.

Нормативы всегда являются основой для формирования норм.

Есть 2 способа формирования нормативов:

1) Установление регламентов на элементы трудового процесса.(регламент означает способ выполнения элементов и стандарты времени)

2) Основан на формировании зависимости затрат времени от набора основных факторов, влияющих на затраты времени.(пример: перенос тяжести – факторы – масса груза и расстояние переноса груза)

По назначению нормативы делятся на :

1) Нормативы времени (могут устанавливаться по всем категориям времени tоп, tпзр, tнадоб)

2) Нормативы обслуживания

3) Нормы численности

По степени укрупнения нормативы делятся на (для нормативов времени):

1) микроэлементные (на движение)

2) дифференцированные (на действие, приемы0

3) укрупненные (на операцию).

По сфере применения:

1) общегосударственные

2) общепромышленные, отраслевые

3) региональные

4) местные

Классификация затрат

Для определения общих затрат на производство, общей потребности в материальных и денежных ресурсах все затраты группируются по экономическим элементам и статьям затрат.

Однородные по своему экономическому содержанию затраты называются экономическими элементами независимо от того, где они расходуются и на какие цели.

В соответствии с вышеупомянутым Положением все затраты, образующие себестоимость продукции, группируются в зависимости от их экономического содержания по следующим элементам:

1. Материальные затраты (за вычетом стоимости возвратных отходов).

2. Затраты на оплату труда.

3. Отчисления на социальные нужды.

4. Амортизация основных фондов.

5. Прочие затраты.

Группировка затрат по экономическим элементам дает возможность определить общую потребность предприятия в материальных ресурсах, общую сумму амортизации основных фондов, затраты на оплату труда и прочие денежные расходы. Эту группировку .применяют для планирования оборотных средств и контроля за их использованием, а также для определения затрат при составлений сметы затрат на производство, но она не дает представления о направлении, назначении и месте возникновения затрат по ней нельзя определить себестоимость единицы продукции. Для этого служит группировка затрат по калькуляционным статьям расходов (по статьям затрат).

Статьями затрат на производство называются затраты, образованные в зависимости от их направления, назначения и места возникновения.

Группировка затрат по статьям расходов дает возможность определить , себестоимость отдельных видов продукции, а также установить, влиянием каких факторов сформировался данный уровень себестоимость, в каких направлениях нужно вести работу по ее снижению.

Группировка затрат на строительство скважин имеет свою особенность связанную с особенностями технологии и организации бурения. Так, затраты, возникающие при проводке ствола скважины, подразделяются на затраты, зависящие от времени, и затраты, зависящие от метра проходки.

К затратам, зависящим, от времени, относятся расходы, размер которых пропорционален продолжительности работ по бурению скважин. К ним относятся заработная плата буровой бригады, содержание и амортизация бурового оборудования, прокат забойных двигателей и т.п.

К затратам, зависящим от метра проходки, относятся расходы, размер которых зависит от глубины сооружаемых скважин (обсадные трубы, долото, цемент и т.д.).

Себестоимость - это один из важнейших обобщающих показателей эффективности производства.

Экономическая основа - себестоимости это издержки производства, которые представляют собой часть совокупного общественного продукта

| Стоимость израсходованных средств производства (предметов и средст труда) С |  Издержки

производства Издержки

производства

|

Стоимость Стоимость

| Стоимость необходимого продукта, созданного трудом для себя (зарплата)V

|

| Стоимость прибавочного продукта, созданного для общества (чистый доход общества) m |

Стоимость отражает весь общественно необходимый труд, затраченный на производство определенного товара и состоит из трех частей:

- стоимость потребленных средств производства (предметов и средств

труда);

- стоимость необходимого продукта;

- стоимости прибавочного продукта общества.

Первые две части стоимости обеспечивают повторение производственного процесса в рамках возмещения затрат на простое воспроизводство, а третья часть стоимости, превышающая издержки производства, используется для расширения производства и удовлетворения других общественных потребностей.

Таким образом, себестоимость - это часть общественных издержек производства, т.е. стоимость, представляющая собой денежные затраты предприятия на производство и реализацию продукции.

Однако подобное определение неполно и требует некоторых оговорок. Дело в том, что часто не все ресурсы реально оплачиваются. Часть из них предприятие может использовать как бы «бесплатно». Если предприятие располагает собственными (принадлежащими ему) помещением и денежным

капиталом, то использование этих ресурсов не потребует от него прямых денежных расходов.

ЯВНЫЕ издержки (называемые также внешними) - это денежные выплаты за ресурсы, полученные со стороны (з/п наемных работников, оплата поставок сырья и материалов, транспортных, финансовых, юридических и других услуг). Именно эти услуги (и только они) учитываются бухгалтерией, поэтому их часто называют БУХГАЛТЕРСКИМИ ИЗДЕРЖКАМИ, или себестоимостью.

НЕЯВНЫЕ ИЗДЕРЖКИ (или внутренние) - эти издержки, связанные с использованием фирмой своих собственных (внутренних) ресурсов. В отличие от явных эти издержки не оплачиваются и не отражаются в бухгалтерской отчетности. Они носят скрытый характер, выступая как ВМЕНЕННЫЕ ИЗДЕРЖКИ собственных ресурсов фирмы, применяемых в ее производстве.

Величина этих издержек определяется тем доходом, который могли бы принести данные ресурсы при их наиболее выгодном альтернативном использовании.

Сумму явных и неявных издержек производства называют ЭКОНОМИЧЕСКИМИ ИЗДЕРЖКАМИ.

В зависимости от характера изменения издержек при изменении объема производства они подразделяются на две большие группы: постоянные и переменные.

Постоянные издержки - это экономические издержки, которые не изменяются при изменении объема производства. Их величина неизменна, т.к. связана с самим существованием предприятия, и должна быть оплачена, даже если фирма ничего не производит. К таким издержкам относятся арендная плата, амортизационные отчисления и т.п.

Переменные - зависят от количества производимой продукции, поскольку складываются из затрат на сырье, материалы, трудовые, энергетические и другие расходные ресурсы производства. Величина этих расходов прямо пропорциональна объему выпуска продукции (рис. )

|

Общие издержки производства

ОБЩИЕ издержки (валовые) - это сумма постоянных и переменных издержек, т.е. общие издержки на производство определенного объема продукции. Знание структуры общих издержек производства позволяет определить конкретные пути снижения производственных затрат.

СРЕДНИЕ издержки - затраты на единицу продукции. Они равны общим издержкам, деленным на количество единиц продукции, и наглядно отражают динамику (снижение или рост) затрат по мере изменений объема производства.

ПРЕДЕЛЬНЫЕ издержки - это ДОПОЛНИТЕЛЬНЫЕ издержки производства каждой следующей единицы продукции сверх имеющегося объема. Иными словами, это сумма, на которую возрастают общие издержки при увеличении выпуска продукции на одну единицу. С помощью предельных издержек определяют границы прибыльного объема выпуска продукции. Для этого их сравнивают со средними издержками и рыночной ценой товара.

На рис. показана точка безубыточности производства, которая определяется как точка пересечения кривой общей выручки и кривой общих затрат.

Определение безубыточности производства

В точке О объем произведенной продукции, будучи реализованным по сложившимся на рынке ценам (Ц), покроет расходы, связанные с производством этого объема, т.е. прибыль будет равна нулю.

Пока величина предельных издержек (по мере расширения производства) остается меньше величины средних затрат, последние снижаются (эффективность производства растет).

В зависимости от способа отнесения на себестоимость, продукции все затраты делятся на прямые и косвенные:

- прямые - величина которых может быть установлена на единицу продукции (основные материалы, технологическое топливо, технологическая энергия, з/п основных производственных рабочих и т.п.);

- косвенные связаны с работой цеха или предприятия в целом и не могут быть отнесены на отдельные виды продукции, поэтому они распределяются между ними - услуги подсобно-вспомогательного хозяйства, накладные расходы и т.д.

Различают следующие виды себестоимости: индивидуальную и отраслевую. Затраты предприятия с характерными для него условиями производства и реализации продукции образуют индивидуальную себестоимость. Отраслевая себестоимость определяется затратами в среднем по отраслям.

Внутри предприятия различают фабрично-заводскую (затраты, связанные с производством продукции и оказанием услуг - производственные затраты) и полную себестоимость (помимо фабрично-заводской, включает вне-производственные затраты - на реализацию продукции, подготовку кадров, научно-исследовательские работы и т.д.)

Основным документом при формировании себестоимости продукции на предприятии являлось Положение о составе затрат по производству и реализации продукции (работ, услуг) и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, утвержденное Правительством РФ от 11 сентября 1998г. № 1095 и с последующими дополнениями и изменениями.

Список использованной литературы

1 Андреев А.Ф., Лопатина С.Г. «Основы менеджмента». М.: Нефть и газ, 2007. 264с.

2 Горфинкель В.Я. «Экономика предприятия», ред. - ЮНИТИ, 2004.

3 Бренц А.Д., Тищенко В.Е. «Организация, планирование и управление предприятиями нефтяной и газовой промышленности», М: «Недра», 1986г.

4 Сыромятников, Е.С., Савицкий В.Б., Злотникова Л.Г. Организация и планирование производства на предприятиях нефтяной и газовой промышленности. 3-е изд., перераб. и доп. М.: Недра, 1985. 234с.

5 Экономика, организация и планирование производства на предприятиях нефтяной и газовой промышленности: Учеб.для техникумов / В.Ф.Шматов, Ю.М.Малышев, В.Е.Тищенко и др.-М.: Недра, 1990. 411 с.

6 Блажевич А.А., Бугера Е.М., Докучаев Е.С. Научная организация труда и техническое нормирование на нефтяных предприятиях. М.: Недра, 1977. 232с.

7 Егоров И.М., Золотникова Л.Г., Победоносцева Н.Н. Анализ хозяйственной деятельности предприятий нефтяной и газовой промышленности. М.: Недра, 1977. 221с.

Тема 1Сущность менеджмента. Производственный процесс – основа построения механизма управления предприятием

1. Понятия о менеджменте.

2. Цели и задачи менеджмента.

3. Организация – основы мира менеджмента.

4. Понятия о производственных процессах.

5. Производственный процесс и его особенности в нефтегазодобычи.

6. Концентрация, специализация, кооперирование и комбинирование производства

7. Формы собственности, классификация и виды предприятий

8. Производственная структура нефтегазодобывающего предприятия

Понятия о менеджменте.

Менеджмент-это наука, теория, передовая практика, мастерство организации и управления производства на микроуровне.

Менеджмент как комплексное понятие включает в себя вопросы организации производства (формирование предприятия, определение их структур, размеров, материально-техническое обеспечение и т.д.) и собственно задача по управлению производством и трудовым коллективом.

Организация производства заключается в привидении в соответствие, наилучшее для данных конкретных условий количественное и качественное соединение во времени и пространстве всех элементов производства (людские ресурсы, орудие и предметы труда, технологии).

Управление -целенаправленное воздействие на коллектив работников для решения поставленных задач, привидение в соответствие фактического хода работ в запланированные.

Менеджмент как искусство базируется на том, что хозяйствующий элемент является сложной системой, на которое действует разнообразные внешние и внутренние факторы. Главным фактором являются люди, которые различаются по характеру, развитию, образованию, мотивам к труду и т.д.. Учёт этих факторов требует научного подхода и искусства его применения.

Исходя из этого менеджмент можно разделить на 3 специализированные части:

I. Управление процессами, происходящими внутри организации:

1) управление производством (внедрение продуктов в производство, выбор технологического процесса, расстановка кадров и техники, управление закупками сырья, контроль качества);

2) управление маркетингом (изучение рынка, ценообразование, реклама, сбыт и послепродажное обслуживание);

3) управление финансами (составление бюджета, формирование денежных ресурсов, оценка финансовых возможностей);

4) учёт и анализ хозяйственной деятельности;

5) управление персоналом;

6) управление нововведением.

II. Управление взаимодействием организации с внешней средой:

1) общее окружение (право, политика, состояние экономики, техника, технологии, информация, национальные традиции, международные процессы);

2) непосредственно деловое окружение (поставщики, подрядчик, деловые партнёры, конкуренты, регулировочные службы, профсоюзы).

III. Управление организацией в процессе осуществления её деятельности:

1) планирование (определение задач конкретным исполнителем);

2) организация (определение рабочих функций и исполнителей);

3) мотивация (целенаправленное воздействие на работников);

4) контроль (в измерении результатов работы, их анализ и сопоставление с целями).

Менеджмент осуществляется как процесс управления, предполагающий выполнение функций планирования, организовывания, мотивации для обеспечения условия эффективности труда и получения результатов, соответствующих целям.

Менеджмент как систему можно представить рядом функциональных направлений:

- инвестиционный (финансовый менеджмент)

- инновационный

- менеджмент управления персоналом

- менеджмент внешней экономической деятельности

- менеджмент маркетинга и т.д.

Предметом курса основы менеджмента является изучение, построение, производство и управление предприятием в различных его звеньях, отношения людей в производственном процессе.

Объект курса - деятельность предприятий в условиях рыночной экономики.

Цели и задачи менеджмента

Цель-повышение эффективности производства и увеличение прибыли.

Сущность менеджмента определяется совокупностью подходов к организации и управлению производством.

Задачи организации производства – подготовка производства, организация подразделений для нормального хода производственного процесса, разделение функций и кооперирование основного и вспомогательного производства, оптимизация размеров подразделений и самой фирмы в целом, материально-техническое обеспечение (МТО), планирование, организация самого труда(стимулирование, нормирование).

Задачи управления производства:

1) предвидеть, изучать и устанавливать программу действий;

2) организовывать (строить двойной организм предприятия: материальный и социальный);

3) распоряжаться;

4) согласовывание усилий;

5) контроль.

Деятельность менеджмента в рыночных условиях выражается определёнными чертами, которые включают:

1) Экономический аспект.

Его содержание заключается в управлении процессом производства в ходе которого достигается координация материальных и трудовых ресурсов, необходимых для эффективного достижения цели.

2) Социально психологический

Характеризует деятельность группы лиц по организации и руководству персоналом предприятия.

3) Правовой аспект

Отражает структуру государственных, экономических институтов, проводимую ими политику и определяемое ими законодательство.

4) Организационно-технический.

Включает рациональную оценку ситуации, организацию предприятия, руководство и контроль, вознаграждение работников.

Менеджмент в зависимости от видов и последовательности деятельности можно разделить на 3 стадии.

1) Стратегическое управление, которое включает выработку цели менеджмента и прогнозирования.

2) Оперативное управление, которое выражается в организации и создании организационной структуры и необходимых ресурсов в руководстве текущей деятельности предприятия.

3) Контроль включает анализ достигнутых результатов и выступает как исходный пункт нового цикла управления.

Дата: 2018-12-21, просмотров: 459.