Структура себестоимости по статьям калькуляции

| Статьи расходов | % |

| Расходы на энергию, затраченную на извлечение нефти | 6,1 |

| Расходы по искусственному воздействию на пласт | 16,6 |

| Основная и дополнительная заработная плата производственных рабочих и отчисления на социальные нужды | 1,3 |

| Амортизация скважин | 5,4 |

| Расходы по сбору и транспортировке нефти | 5,1 |

| Расходы по технологической подготовке нефти | 5,2 |

| Расходы на подготовку и освоение производства | 0,0 |

| Расходы на содержание и эксплуатацию оборудования - в том числе подземный ремонт - капитальный ремонт | 30,8 4,3 5,6 |

| Цеховые расходы | 1,2 |

| Общепроизводственные расходы | 10,2 |

| Прочие производственные расходы - в том числе НДПИ - плата за недра Коммерческие расходы | 16,9 9,2 2,9 1,2 |

| Полная себестоимость товарной продукции | 100,0 |

Смета затрат на производство представляет собой плановую сумму затрат предприятия и услуг промышленного характера.

Целью составления сметы затрат является:

1) определение общей суммы всех затрат, независимо от их направления;

2) определение затрат по каждому первичному элементу затрат по отдельным структурным единицам, а также цеховых и общепроизводственных расходов;

3) показать взаимное предоставление услуг внутри НГДУ и на сторону.

Для составления сметы затрат требуется произвести следующие расчеты:

- расчет затрат, включаемых в себестоимость по прямому признаку ( амортизация скважин, заработная плата рабочих по добыче нефти и газа,

- подсчет затрат, относящихся как на основное так и вспомогательное производство, на услуги промышленного характера на сторону, т.е. составляется смета затрат по цехам и планово – учетным подразделениям, смета цеховых и общепроизводственных расходов).

Смета обычно составляется в разрезе следующих элементов и статей:

1) сырье и основные материалы,

2) вспомогательные материалы,

3) топливо со стороны,

4) энергия со стороны,

5) основная и дополнительная зарплата,

6) отчисления на социальные нужды,

7) амортизация основных фондов.

8) прочие затраты – транспортные расходы, расходы на спецтехнику, услуги других цехов и услуги со стороны,

9) прочие производственные расходы,

10) цеховые расходы.

Цеховые расходы распределяются между расходами подразделений пропорционально фонду заработной платы рабочих этих подразделений.

Все расчеты и сметы используют для составления свода затрат на производство.

Свод затрат на производство представляет собой шахматную ведомость, в которой увязываются расчеты себестоимости продукции в разрезе экономических элементов и статей затрат.

Свод затрат по вертикали состоит из следующих разрезов:

1) калькуляционные статьи расхода,

2) затраты на прочие продукции и производственный оборот,

3) затраты цехов,

4) общепроизводственные или общепромысловые расходы.

По горизонтали свод затрат состоит из следующих разделов:

1) элементные статьи расхода,

2) затраты цехов и планово – учетных подразделений,

3) общепроизводственные расходы.

Из свода затрат исключаются затраты на работы промышленного характера, расходы будущих периодов и получают производственную себестоимостьваловой продукции.

Из себестоимости валовой продукции исключается внутрипроизводственный оборот, потери нефти и получается производственная себестоимость товарной продукции.

Прибавив к производственной себестоимости товарной продукции коммерческие расходы, получим себестоимость реализованной продукции, т.е. полную себестоимость товарной продукции.

4 Методика расчета плановой себестоимости добычи нефти и газа (Плановая калькуляция)

Порядок расчета:

1) Определяются расходы на энергию по извлечению нефти:

а) стоимость расходов по оплате за потребление кВт-часов активной электроэнергии:

СКВт=Qн*Hр*С1 ,

Qн ̶ объем добычи нефти и газа;

Нр ̶ норма расхода на 1т добычи нефти;

С1 ̶ цена 1 кВт-часа.

б)плата за устанавливаемую мощность:

Сум=Nу*С2 ,

С2,С3,С4 ̶ затраты на одну единицу устанавливаемой мощности;

Nу ̶ устанавливаемая мощность.

в) плата за реализуемую энергию:

Срэ= Nу*С3 .

г) прокат ремонт линии электропередач

Слэп= Му*С4 .

2) Расходы по искусственному воздействию на пласт, включают затраты на внутриконтурную или законтурную закачку воды в пласт. Затраты планируют по цеху ППД путем составления сметы затрат на производство. Смета составляется по элементам затрат.

3) Расходы на оплату труда производственно-рабочих цехов по добыче нефти, рассчитывается на основании плана по труду и ЗП.

4) Отчисления на социальные нужды (зависят от фонда оплаты труда).

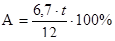

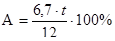

5) Амортизация скважин - планируется на основании данных о стоимости скважин и действующих норм амортизации (6,7%).

Расчет суммы амортизации ведется по 3 группам:

а) по скважинам вновь вводимых в эксплуатацию в планируемом году:

,

,

t ̶ количество месяцев отработанных скважиной в планируемом году.

б) срок амортизации, который истекает в планируемом году:

в) срок амортизации, который истекает в планируемом году (скважина полностью отработала 12 месяцев, норма амортизации 6,7%).

По истечении 15 лет амортизация не начисляется.

6) Расходы по сбору и транспортировке нефти и газа. Смета составляется по элементам затрат.

7)Расходы по технологической подготовке нефти и газа. Смета составляется по элементам затрат.

8) Расходы на содержание и эксплуатацию оборудования. В этой статье планируются расходы по проведению текущего ремонта оборудования. Затраты планируются на основании смет по цехам:

1) ПРЦЭиЭ

2) ЦПРС

3) ЦКРС

4) ЦАП.

Расходы по текущему ремонту включают затраты по ремонту скважин, амортизация оборудования, зарплата и т.д.

Большую часть затрат составляют расходы по ПРС. Смета затрат по ПРС включает в себя следующие статьи:

1) расходы на глубинные насосы;

2) прокат подъемников и прочей спецтехники;

3) зарплата;

4) налоги на зарплату;

5) амортизация оборудовния;

6) прочие расходы.

9) Налог на добычу ископаемых.

10) Плата за недры.

11) Цеховые расходы (ЦДНГ).

12) Общепромысловые или общепроизводственные расходы, данная статья включает затраты связанные с организацией, обслуживанием и управлением НГДУ.

13) Прочие производственные расходы: отчисления на обязательное страхование, плата за землю, плата за негативное воздействие на окружающую среду.

Эти 13 статей дают полную производственную себестоимость добычи нефти и газа.

14) Коммерческие расходы – на реализацию продукции.

В сумме коммерческие расходы и производственная себестоимость (1-13 пункт) дают полную себестоимость товарной продукции.

Дата: 2018-12-21, просмотров: 426.