В этом разделе бизнес-плана кратко излагаются выводы из всего проекта (объемом в 3...4 страницы), а именно:

название проекта;

общее описание проекта, его целей;

общая характеристика технологии и оборудования, например для электростанций — установленная мощность, тип, число и технико-экономические характеристики энергоблоков, включая удельный расход топлива; режим работы электростанции и т.д.;

график реализации проекта (по блокам для электростанций) — дата начала и окончания проекта, периоды сооружения, освоения и производства;

размещение предприятия — характеристика местности, расстояние от ближайшего крупного города, площадь занимаемого земельного участка, условия и документы отвода земельного участка, незадействованная земельная площадь, транспортные коммуникации, связывающие город с другими регионами (железные и автомобильные дороги, водные пути, межсистемные и внутрисистемные линии электропередачи, системы связи и телекоммуниикации);

производственные здания — число и общая площадь зданий;

характеристика инфраструктуры и гражданского строительства;

обеспеченность топливом, включая его доставку;

характеристика персонала (численность, квалификация и т.д.);

управление реализацией проекта в период его сооружения и эксплуатации;

форма собственности и правовой статус предприятия — государственное владение, независимая акционерная компания, совместное предприятие и т.д.;

обеспеченность сбыта энергии;

экологическая характеристика;

социальная реакция;

требуемая сумма капитальных вложений и предполагаемые источники финансирования;

результаты финансового анализа.

Цели разработки проекта

В этом разделе приводятся следующие сведения:

дается краткое обоснование идеи проекта;

перечисляются виды продукции — основные, побочные, сопутствующие;

определяется расположение предприятия, производится выбор района и конкретной площадки для размещения объекта. Приводятся условия и документы отвода земли. Этот раздел особенно важен, если проект предусматривает создание нового объекта;

если проводится технико-экономическое обоснование проекта, осуществляемого действующим предприятием, то оценивается необходимость выделения и расширения площадей, возможность их перераспределения и т.д.;

рассчитываются стоимости земельного участка, арендной платы и по выбранному варианту размещения, оцениваются затраты на инфраструктуру;

обсуждаются международные и межотраслевые аспекты проекта.

оценивается конкуренция со стороны крупнейших производителей аналогичной продукции, выделяется свой собственный сегмент рынка;

выбирается стратегия обеспечения конкурентоспособности. Как правило, такая стратегия может относиться к одной из перечисленных ниже категорий или их комбинации: ориентация на низкие издержки; высокое качество и, в силу этого, более высокие издержки; прогноз тарифов на электроэнергию и тепло и цен на остальные виды продукции, приводятся документы, определяющие принципы формирования цен на перспективу.

Стратегия маркетинга

Для формирования стратегии маркетинга рассматриваются:

схема реализации товара — на оптовом и розничном рынках, конкретным потребителям и т.д.;

принципы ценообразования на собственную продукцию;

предполагаемый уровень прибыльности на вложенные средства;

план расширения объемов продаж;

эластичность спроса.

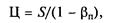

Возможности маневра при выборе цены напрямую зависят от издержек. Минимально приемлемый уровень цены определяют следующим образом:

где S — себестоимость производства единицы продукции; βп — минимально приемлемая для предприятия доля прибыли в цене. Показатель βп зависит от потребности прибыли для погашения долгов, выплаты дивидендов, осуществления инвестиций. Учитывается также действующая система налогообложения, круг возможных поставщиков оборудования, необходимого для реализации проекта и цены на оборудование, комплектующие, влияние изменения цен на экономическую эффективность проекта.

Анализ рынков сбыта

Анализ рынков сбыта включает в себя проработку вопросов по следующим направлениям:

устанавливается насыщенность рынка предлагаемой продукцией — основной, побочной и сопутствующей;

определяются современная и перспективная структура потребителей;

анализируются факторы, оказывающие влияние на изменение спроса;

План производства

План производства готовится организацией, осуществляющей проект, для показа потенциальному инвестору своей готовности управлять производством, наращивать его мощность, устойчиво получать прибыль, в том числе за счет снижения издержек, надежной системы материального снабжения предприятия и т.д. В этом разделе определяются:

мощность предприятия и ее изменение по годам на рассматриваемый период;

материальные затраты производства, оценивается потребность в топливе, материалах, полуфабрикатах и т.д., указываются поставщики, анализируется их репутация, надежность договорных отношений с ними. Если есть заключенные контракты, то они приводятся в приложении к бизнес-плану;

материальные затраты производства, оценивается потребность в топливе, материалах, полуфабрикатах и т.д., указываются поставщики, анализируется их репутация, надежность договорных отношений с ними. Если есть заключенные контракты, то они приводятся в приложении к бизнес-плану;

технология и оборудование, приводятся данные, полученные на основе проектно-конструкторской документации о технологии производства и требуемом оборудовании, в том числе информацию о необходимых НИОКР, лицензиях и импортном оборудовании, осуществляется отбор наилучших технологических решений, проводится сравнительная оценка потенциальных поставщиков необходимого оборудования;

возможные издержки на материальные факторы производства и их динамика на перспективу.

11.8. Организационный план

В организационном плане рассматриваются:

организационная схема предприятия, функции подразделений предприятия, схема взаимодействия их друг с другом, координация их деятельности и контроль;

характеристика персонала, указывается профиль специалистов и их число, образование, опыт работы, заработная плата;

вопросы оплаты и стимулирования труда руководящего персонала (например, будет ли применяться система участия в прибыли или иные формы поощрения).

11.9. Юридический план

В юридическом плане должны содержаться следующие сведения:

форма собственности и правовой статус организации — частное владение, государственное владение, независимая акционерная компания, совместное предприятие и т.д.;

система подчиненности и границы вмешательства «сверху» в хозяйственную деятельность предприятия в случае организации государственного предприятия;

будущее распределение акционерного капитала между возможными акционерами в случае создания акционерного общества.

Экологическая информация

В этом разделе должны быть приведены данные о состоянии природной среды в районе, где будет осуществляться проект, и

планируемых мероприятиях по обеспечению требуемых экологических норм, включая следующую информацию:

результаты проверок и оценок экологической ситуации;

предлагаемые меры контроля состояния среды;

ожидаемое влияние проекта на экологию;

потенциальные обязательства по охране среды, которые должны быть сделаны в случае реализации проекта;

документы, согласовывающие проект или его разработку.

Социальная реакция

В данном разделе отображается информация о социальной реакции на строительство (расширение, реконструкцию) энергообъекта, характеризующая:

формы участия населения, затрагиваемого строящимся энергообъектом, в обсуждении проекта;

формы и объем компенсационных мероприятий населению, затрагиваемому строящимся объектом;

ожидаемое влияние проекта на население;

наличие, число и состав общественных объединений, выступающих против строительства объекта, их политическая и техническая ориентация.

11.12. Финансовый план

Этот раздел бизнес-плана содержит информацию, на основе которой производится оценка всего проекта, рассчитываются основные финансово-экономические показатели деятельности предприятия: срок окупаемости затрат, уровень рентабельности, финансовая устойчивость или ликвидность предприятия. В ходе подготовки этого раздела для разработчиков становится окончательно ясна реальность и возможность осуществления проекта. С точки зрения инвестора, этот раздел является центральным, так как позволяет определить привлекательность проекта по сравнению с другими направлениями вложения средств. Вся остальная информация бизнес-плана служит для обоснования надежности данных

этого раздела.

Финансовый план должен включать в себя следующие подразделы:

Общие исходные данные.

Объем реализации.

Капиталовложения.

Ежегодные издержки производства.

Финансирование проекта.

Отчет о прибылях.

Отчет о движении денежных средств (потоки наличности).

Балансовый отчет.

Показатели финансовой оценки работы объекта.

Необходимые для построения финансового плана данные берутся из документов бухгалтерской отчетности или других источников для действующих энергетических предприятий. Для новых объектов необходимо разработать проектно-балансовые ведомости (перспективный баланс).

Общие исходные данные. В этом подразделе задаются сроки реализации проекта, включая периоды строительства, освоения и эксплуатации.

Объем реализации. На основе маркетинговых исследований определяются прогнозные значения объемов выпуска продукции, цены продукции и рассчитываются объемы реализации.

Капиталовложения. Данные по капиталовложениям приводятся с разбивкой по группам. Каждая выделенная группа обладает одинаковой нормой амортизации. В случае необходимости число групп может быть увеличено. Расчет амортизации производится нарастающим итогом как произведение нормы амортизации на капитальные вложения с разбивкой по группам или на основе средневзвешенной нормы амортизации.

Ежегодные издержки производства. Они складываются из стоимости израсходованных топлива, материалов, оплаты труда работников, накладных расходов, амортизации основных средств и нематериальных активов, финансовых издержек и прочих расходов.

Финансирование проекта. В этом подразделе указываются предполагаемые источники финансирования капитальных вложений (акции, кредиты и т.д.) и условия кредитования (сроки и размеры выплаты кредита, процентные ставки, штрафные санкции). Желательно рассмотреть несколько возможных вариантов финансирования.

Отчет о прибылях. В этом отчете рассчитываются: реализационная прибыль как разница между выручкой от реализации и общими производственными издержками в каждый год рассматриваемого периода; балансовая прибыль, которая кроме этого включает в себя доходы от внереализационных операций и реализации имущества; чистая прибыль, образуемая как разница балансовой прибыли и налога на прибыль; чистая нераспределенная прибыль, равная прибыли, остающейся в распоряжении предприятия после выплаты дивидендов акционерам. На стадии проектирования балансовая прибыль принимается равной реализационной. При расчете налога на прибыль следует учитывать налоговые льготы, не превышающие 50 % балансовой прибыли (выплата кредита или прибыль, направленная на инвестиции, средства на природоохранные объекты и т.д.).

Отчет о движении денежных средств (потоки наличности). Отчет представляет собой информацию об источниках образования и использовании финансовых ресурсов предприятия за расчетный период. Для этого рассчитываются притоки и оттоки наличности по годам расчетного периода и нарастающим итогом.

В притоках наличности указываются суммы денежных средств, получаемые от реализации продукции, объемы финансирования по источникам (акционерный, заемный капитал), ликвидационная стоимость основных фондов. В зарубежной практике принято учитывать в притоках вложенный капитал, чистую прибыль, амортизационные отчисления, поступления со счетов кредиторов и банковский кредит.

Оттоки наличности включают в себя средства, направленные на капитальные вложения (основной капитал), прирост оборотного капитала, текущие эксплуатационные затраты (без амортизации и финансовых издержек), возврат кредитов, выплату процентов, налог на прибыль, дивиденды по акциям, финансирование дебиторов.

Сальдо баланса денежных средств (денежная наличность) определяется как разность притоков и оттоков наличности по годам расчетного периода, причем для любого года сальдо должно быть положительным. Денежная наличность рассчитывается и нарастающим итогом, т.е. остаток на конец периода формируется как сумма остатка на начало периода и сальдо за год. При положительном сальдо выявляется излишек средств, а при отрицательном — потребность в средствах.

Балансовый отчет. На основе исходных данных всех предыдущих подразделов финансового плана составляется перспективный баланс. Укрупненно актив баланса включает в себя следующие статьи, характеризующие размещение средств предприятия:

необоротные средства (основные фонды и нематериальные активы или постоянные активы);

основной капитал (балансовая стоимость основных средств, нематериальных активов, финансовых вложений). Основные средства и вложения рассчитываются нарастающим итогом и берутся из подраздела «Капиталовложения»;

начисленная амортизация (износ) нарастающим итогом;

основной капитал нетто (остаточная стоимость);

оборотные средства (текущие активы);

денежная наличность нарастающим итогом (по отчету о движении денежных средств);

запасы товарно-материальных ценностей.

Балансовая строка актива представляет собой сумму итоговых строк по постоянным и текущим активам. Итоговая строка по постоянным активам формируется на основе остаточной стоимости основного капитала.

Пассив баланса состоит из статей, отображающих источники средств:

Пассив баланса состоит из статей, отображающих источники средств:

собственные средства предприятия (собственный капитал);

акционерный капитал (принимается на основе общих исходных данных);

накопленная нераспределенная прибыль (по отчету о прибылях);

заемные средства предприятия;

долгосрочный заемный капитал. В строку заносится дебетовое сальдо по ссуде, определяемое как сумма кредитов при их поступлении и как разность величины кредита и величины погашения долга, а в последующие годы — как разность дебетового сальдо по ссуде и величины погашения долга;

текущие пассивы (кредиты, займы сроком до одного года и пр.).

Пассив баланса определяется сложением итоговых сумм по собственным средствам, долгосрочным заемным средствам и текущим активам.

Показатели финансовой оценки работы предприятия. Обобщающие показатели оценки финансового состояния характеризуют ликвидность, привлечение заемных средств, оборачиваемость капитала, прибыльность.

Конкретный набор показателей может варьироваться в зависимости от специфики объекта, целей проекта и прочих факторов.

Дата: 2018-12-21, просмотров: 449.