| Выручка от реализации продукции (работ, услуг) | |

| - | Себестоимость продаж |

| = | Валовая прибыль (убыток) |

| - | Коммерческие расходы |

| - | Управленческие расходы |

| = | Прибыль (убыток) от продаж |

| + | Доходы от участия в других организациях |

| + | Проценты к получению |

| + | Проценты к уплате |

| + | Прочие доходы |

| - | Прочие расходы |

| = | Прибыль (убыток) до налогообложения |

| - | Текущий налог на прибыль |

| = | Чистая прибыль |

Коммерческие расходы – это расходы, генерирующиеся непосредственно в ходе реализации продукции (работ, услуг): расходы на тару, рекламу, расходы на доставку продукции, комиссионные расходы посредникам, таможенные пошлины, расходы на ответственное хранение продукции. К данным расходам также относят представительские расходы и расходы на проведение деловых переговоров.

Управленческие расходы представлены накладными расходами на содержание управленческих и вспомогательных структур предприятия: хозяйственная служба, административно-управленческие структуры. К ним также относятся расходы на отопление, освещение, водоснабжение и водоотведение, расходы на услуги связи и служебные поездки.

Процентами к получению являются внереализационные доходы в виде процентов по выданным займам и приобретенным ценным бумагам, проценты по выданным кредитам и задаткам, а также проценты по вкладам в коммерческих банках и других кредитных организациях.

Проценты к уплате – это расходы, связанные с уплатой процентов по денежным кредитам и займам, полученным в кредитных организациях, по товарным кредитам, проценты по вексельным и облигационным займам.

В состав прочих доходов входят: аренда за временное пользование объектом имущества, доходы от использования объектов нематериальных активов, поступления от продажи объектов внеоборотных активов и материальных запасов, штрафы, пени и неустойки за невыполнение условий договоров покупателями, активы, полученные безвозмездно, прибыль от реализации совместных проектов, списанная по истечении срока исковой давности кредиторская задолженность, положительная курсовая разница и др. доходы.

В составе прочих расходов включены: аренда за пользование имуществом, расходы, связанные с участием в уставных капиталах зависимых обществ, а также убытки от участия в них. Также прочими расходами являются уценка имущества, дебиторская задолженность, списанная по истечении срока исковой давности и др.

Показатель чистой прибыли характеризует величину средств, отстающую в распоряжении предприятия после уплаты налога на прибыль и финансирования всех расходов. Именно по величине чистой прибыли можно судить о величине эффективности хозяйствования организации.

Показателями эффективности деятельности являются показатели рентабельности.

Наиболее часто используемые показатели рентабельности:

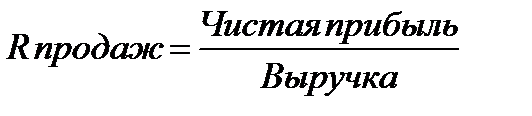

Рентабельность продаж ( R продаж):

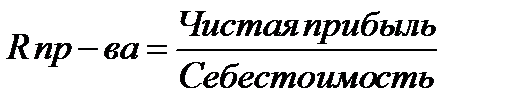

Рентабельность производства ( R пр-ва):

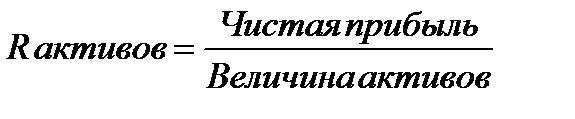

Рентабельность активов ( R активов):

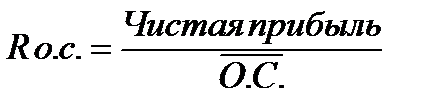

Рентабельность использования основных средств ( R ос):

Дата: 2018-12-21, просмотров: 366.