а) тарифная ставка;

б) тарифный разряд;

в) тарифная сетка;

г) тарифная система.

8. Совокупность тарифных разрядов работ (профессий, должностей), определенных в зависимости от сложности работ и квалификационных характеристик работников с помощью тарифных коэффициентов, называется:

а) тарифная ставка;

б) тарифный разряд;

в) тарифная сетка;

г) тарифная система.

9. Совокупность нормативов, с помощью которых осуществляется дифференциация заработной платы работников различных категорий, называется:

а) тарифная ставка;

б) тарифный разряд;

в) тарифная сетка;

г) тарифная система.

10. Величина, отражающая уровень профессиональной подготовки работника, называется:

а) квалификационный разряд;

б) тарифный разряд;

в) тарифная ставка;

г) тарифная система.

11. Установленная в законодательном порядке продолжительность рабочего дня, в течение которого персонал обязан выполнять порученную ему работу, называется:

а) рабочее время;

б) время работы;

в) время перерывов;

г) время отдыха.

12. Время, включающее в себя регламентируемые и не регламентируемые прекращение работы, называется:

а) рабочее время;

б) время работы;

в) время перерывов;

г) время отдыха.

13. Производственный фактор, воздействие которого на работника может привести к его заболеванию, называется :

а) вредным;

б) опасным;

в) смертельным;

г) мистическим.

14. Рост какого показателя стимулирует заработная плата, являющаяся формой вознаграждения за труд?

а) производительности труда;

б) фондоотдачи;

в) материалоемкости.

15. Какая зависимость должна постоянно контролироваться на предприятии:

а) соотношение количества работников, оплачиваемых с применением сдельной и повременной системы оплаты труда;

б) соотношение времени, затраченного работниками, оплачиваемыми по повременной форме, и количеством выпущенной продукции;

в) соотношение темпов роста заработной платы и производительности труда.

ТЕМА 8

РЕЗУЛЬТАТЫ ПРОИЗВОДСТВЕННО-ХОЗЯЙСТВЕННОЙ

ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

План изучения темы:

План изучения темы:

1. Показатели результатов производственно-хозяйственной деятельности.

2. Порядок формирования финансовых результатов предприятия.

3. Значение результатов рентабельности.

4. Основные показатели рентабельности предприятия.

В зависимости от видов деятельности предприятия результатом производственной и хозяйственной деятельности являются:

- товарная продукция;

- выручка от реализации продукции;

- валовая прибыль;

- чистая прибыль.

Товарная продукция – показатель, используемый для производственных предприятий и характеризующий величину готовой продукции по отпускным ценам, произведенной за отчетный период. Различают товарную продукцию по производственной себестоимости, по полной себестоимости, в оптовых и в розничных ценах.

Выручка от реализации продукции (В) – возмездная передача продукции (работ, услуг). Исходя из бухгалтерского учета в РФ, выручка от реализации с 2006 г. Определяется, учитывая принцип «по отгрузке», то есть с момента документального оформления передачи товара (работ, услуг), а не произведения оплаты покупателем. Различают брутто – выручку (с НДС) и нетто – выручку (без НДС).

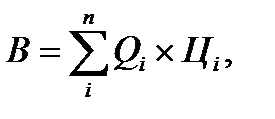

В самом общем виде выручка определяется как:

где Q – количество единиц реализованной продукции (в натуральных единицах);

Ц – цена единицы продукции, руб.;

i – вид продукции (работ, услуг);

n – номенклатура производимой продукции (работ, услуг).

Выручка от реализации с НДС определяется как выручка без НДС, скорректированная на ставку НДС (10 или 18 %):

,

,

где  – ставка налога на добавленную стоимость.

– ставка налога на добавленную стоимость.

Прибыль – важнейший показатель деятельности коммерческого предприятия. Прибыль обеспечивает генерацию накопленного положительного сальдо баланса денежных расходов. В отчетности предприятий различают следующие виды прибыли (убытков):

1) валовая прибыль (убыток);

2) прибыль (убыток) от продаж;

3) прибыль (убыток) до налогообложения;

4) чистая прибыль (убыток);

5) реинвестируемая прибыль.

Механизм формирования прибыли представлен в таблице 2.

Таблица 2

Дата: 2018-12-21, просмотров: 578.