Важными изделиями являются изделия, занимающие наибольший удельный вес в объеме производства продукции по количеству и трудоемкости изготовления.

Строится аналитическая таблица, в которую заносятся следующие показатели:

- наименование изделий;

- себестоимость единицы в предыдущем году, в отчетном году по плану и факт.

В качестве базы сравнения берутся калькуляции, рассчитанные по технико-обоснованным нормам и нормативам. При анализе отчетных (фактических) калькуляций изделий прежде всего выявляются постатейные отклонения от плана, а затем производится углубленный анализ материальных затрат и основной заработной платы.

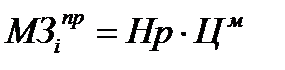

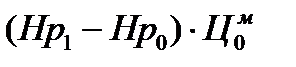

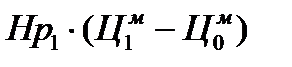

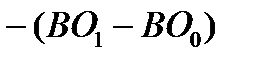

Расчет влияния факторов на изменение суммы прямых материальных затрат в себестоимости единицы продукции производится по модели:

Прямые МЗ в с/с одного изделия зависят от изменения след.факторов:

1) изменение норм расхода

2) изменение цены материалов

3) изменение возвратных отходов

4) замены одного вида материала другим (в результате замены может измениться и норма расхода и стоимость материалов).

4.1) если изменится норма расхода, то МЗ изменятся:

4.2) если изменится цена, то МЗ изменятся:

Таблица 16 – Анализ материальных запасов в себестоимости одного изделия.

| Исходные материалы | Единицы измерения | По плану | Фактически | Изменение | ||||

| кол-во | цена, руб. | сумма, руб. | кол-во | цена, руб | сумма, руб. | |||

| А | В | 1 | 2 | 3=1*2 | 4 | 5 | 6=4*5 | 7=6-3 |

| Масло крестьянское | кг | |||||||

| Молоко сухое | кг | |||||||

| Сахар | кг | |||||||

| Стабилизатор | кг | |||||||

| Всего | Х | Х | Х | Х | Х | |||

Расчеты и вывод:

Прямые трудовые затраты в себестоимости отдельных изделий

К прямым трудовым затратам относится основная и дополнительная заработная плата рабочих, отчисления на социальные нужды (соц. страхование, обяз. гос. страхование).

,

,

где  - трудоемкость (норма времени) изготовления i-го изделия, ч.

- трудоемкость (норма времени) изготовления i-го изделия, ч.

- среднечасовая оплата или тарифная ставка.

- среднечасовая оплата или тарифная ставка.

Они зависят от следующих факторов:

1изменение нормы времени (∆  ) =(

) =(  ) *

) *

2изменение среднечасовой тарифной ставки (∆ТС)=(  ) *

) *

Задача: для производства мороженного затраты труда по норме составили ____ часа, фактически = ____ч. Часовая = _______ р.,  _______ р.

_______ р.

Влияние факторов:

1)∆  = 2)∆ час ТС =

= 2)∆ час ТС =

Сумма всего =

Анализ косвенных затрат в себестоимости единицы изделия.

Косвенные затраты зависят от следующих факторов:

1) Объем производства изделий в натуральном выражении:

2) Изменение общей суммы косвенных затрат по смете (  ) =

) =

Итого ∆  =

=

Таблица 17 – Анализ

| Показатели | По смете (план) | Факт | Изменение |

| А | 1 | 2 | 3 |

| 1 V производства изделий, тонны | |||

2 Косвенные затраты на выпуск (  )

2.1 РСЭО

2.2 ОХР

2.3 затраты по реализации )

2.1 РСЭО

2.2 ОХР

2.3 затраты по реализации

| |||

3 Косвенные затраты на ед. изделия (  )

3.1 РСЭО

3.2 ОХР

3.3 затраты по реализации )

3.1 РСЭО

3.2 ОХР

3.3 затраты по реализации

|

расчеты и вывод:

Дата: 2018-12-21, просмотров: 401.