В себестоимости продукции большой удельный вес занимают материальные затраты. Их доля в промышленной продукции составляет более половины всех затрат, а в отдельных отраслях пищевой промышленности она превышает 80-85% всех затрат. Учитывая эту особенность, показывающую важное направление и источник резервов снижения себестоимости и роста прибыли, анализу материальных затрат должно уделяться большое внимание и место в анализе себестоимости продукции.

К прямым материальным затратам в себестоимости продукции относятся следующие статьи калькуляции:

- сырье и материалы, за вычетом возвратных отходов;

- комплектующие изделия и полуфабрикаты;

- топливо и энергия на технологические цели.

Уровень прямых материальных затрат на отдельное изделие

На величину материальных затрат и их изменение в процессе производства и реализации продукции оказывает влияние следующие факторы:

- изменение объема производства продукции;

- изменение структуры продукции;

- изменение удельной материалоемкости (уровня прямых материальных затрат в себестоимости отдельных изделий.

Расчет влияния этих факторов на общее отклонение от плана прямых материальных и трудовых затрат производится следующим образом.

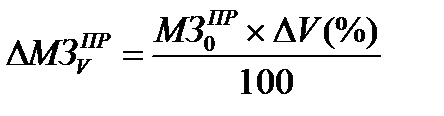

Отклонение прямых материальных затрат за счет изменения объема продукции рассчитывается путем умножения недовыполнения (-) или перевыполнения (+) плана по производству продукции в процентах на плановую величину прямых затрат:

,

,

Отклонение прямых материальных затрат за счет изменения структуры продукции находится вычитанием из суммы плановых прямых затрат, рассчитанной по плановым нормам фактического объема и структуры продукции суммы прямых затрат по плану, рассчитанной по плановым нормам планового объема и плановой структуры продукции и отклонения прямых затрат за счет изменения объема продукции:

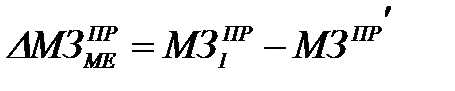

Отклонение прямых затрат за счет изменения их уровня в себестоимости отдельных изделий рассчитывается как разность между фактической суммой прямых затрат, рассчитанной по фактически сложившимся нормам на фактические объем и структуру продукции и суммой прямых затрат по плановым нормам фактических объема и структуры продукции:

Таблица 7 – Исходная информация для анализа прямых материальных затрат (МЗпр), тыс.р.

| Статьи прямых материальных затрат | План МЗ0пр | По плану на факт. V и ассортимент продукции (МЗпр ’) | факт МЗ1пр |

| А | 1 | 2 | 3 |

| 1.Сырьё и основные материалы 2.Вспомогательные материалы 3.Транспортные затраты 4.Топливо и энергия на технологические цели | 692917 140719 1803 153185 | 708161 143815 1843 156555 | 745590 164014 1992 192717 |

| Итого прямые МЗ: | 988624 | 1010374 | 1104313 |

V производства по сравнению с планом увеличился на 2%.

Таблица 8 – Расчет влияния факторов на изменение прямых материальных затрат (∆МЗпр )

| ∆МЗпр за счет факторов: | Расчет влияния факторов | Уровень влияния, тыс.р. | |

| алгоритм | цифр. расчет | ||

| А | 1 | 2 | 3 |

| 1. ∆V 2. ∆структуры 3. ∆Ме уд | МЗ0пр х К МЗпр’ - МЗ0пр - МЗvпр МЗ1пр - МЗпр’ | 988624 х 0,02 1010374-988624-19772 1104313-1010374 | +19772 +1978 +93939 |

| ∆МЗпр | МЗ1пр - МЗ0пр | 1104313-988624 | 115689 |

Вывод: МЗпр увеличились под влиянием всех факторов. Однако наибольшее влияние оказало изменение удельной Ме, которая привела к росту прямых МЗ на 93939 тыс. р.

Удельная Ме зависит от 2-х факторов:

1) Изменение расхода материалов на единицу продукции в натуральном выражении

2) Изменение цен на материалы.

К прямым трудовым затратам относятся:

- основная заработная плата производственных рабочих;

- дополнительная заработная плата производственных рабочих (за неотработанное время);

- отчисления на социальные нужды.

Анализ прямых трудовых затрат начинается с определения удельных весов (в процентах) отдельных статей затрат в общей сумме прямых затрат труда и в полной себестоимости продукции, изучения их изменения за отчетный период.

Величина прямых трудовых затрат зависит от трех основных факторов: изменения объема продукции, ее структуры и уровня прямых трудовых затрат в себестоимости отдельных изделий (удельной трудоемкости).

Таблица 9 – Расчет влияния факторов на изменение прямых трудовых затрат.

| Факторы | Расчет влияния факторов | Уровень влияния, тыс.р. | |

| алгоритм | цифровой расчет | ||

| А | 1 | 2 | 3 |

| 1. ∆V продукции 2. ∆структуры 3. ∆Те уд | ТЗ0пр х К ТЗпр’ - ТЗ0пр - ТЗvпр ТЗ1пр - ТЗпр’ | 112295*0,02 114098-112295-2246 125593-114098 | +2246 -443 +11495 |

| ТЗпр | ТЗ1пр - ТЗ0пр | 125593-112295 | +13298 |

V производства по сравнению с планом увеличился на 2%.

Прямые трудовые затраты по плану = 112295.

Вывод: прямые трудовые затраты увеличились на 13298 тыс. р.

Главной причиной роста прямых трудовых затрат стало изменение удельной Те (+11495 тыс. р.). Вследствие роста V производства прямые трудовые затраты увеличились на 2246 тыс. р. Изменение структуры произведенной продукции привело к снижению прямых трудовых затрат на -443 тыс. р.

Анализ косвенных затрат

К косвенным затратам относятся те виды затрат предприятия, которые не включаются прямо в себестоимость отдельных видов продукции (изделий, работ), а для этого используются определенные методы (коэффициенты). Они носят общий характер и необходимы для обслуживания и управления производственно-хозяйственной деятельностью предприятия.

В себестоимости продукции они представлены следующими основными комплексными статьями:

- затраты на содержание и эксплуатацию оборудования;

- общепроизводственные затраты;

- общехозяйственные затраты;

- расходы на реализацию, или коммерческие затраты.

Выявление и мобилизация резервов снижения затрат на обслуживание и управление производится путем анализа их динамики, причин отклонения от сметы затрат, а также обоснованности их распределения между продукцией и незавершенным производством, отдельными видами продукции.

Дальнейший анализ направлен на выявление причин или факторов, вызвавших эти изменения. Учитывая, что не все виды косвенных затрат находятся в одинаковой связи с объемом продукции, они при анализе подразделяются на условно-постоянные и условно-переменные затраты.

К первым, как правило, относят все цеховые и общезаводские затраты, а также часть затрат на содержание и эксплуатацию оборудования и часть расходов на реализацию, которые не находятся в прямой зависимости от объема производства продукции.

К условно-переменным относятся:

- затраты на содержание и эксплуатацию оборудования (РСЭО);

- амортизация;

- затраты на тару и упаковку, погрузку и транспортировку продукции, прочие расходы на реализацию.

Поэтому при анализе условно-переменных затрат их пересчитывают на процент выполнения плана по выпуску продукции.

Условно-постоянные косвенные затраты не изменяются в зависимости от изменения объёма производства. Они анализируются путём сравнения фактической величины со сметой.

Косвенные затраты в себестоимости одного изделия равны:

,

,

где  - косвенные затраты в абсолютной сумме;

- косвенные затраты в абсолютной сумме;

- объем производства продукции в натуральном выражении.

- объем производства продукции в натуральном выражении.

Косвенные затраты в себестоимости одного изделия зависят от изменения факторов:

1) изменения объема произведенных изделий в натуральном выражении (связь обратная);

2) изменения общей величины косвенных затрат по смете.

Расчет влияния факторов ведется методом цепных подстановок, для чего определяется 1 условный показатель:

Анализ косвенных затрат:

1. сопоставляются темп роста косвенных затрат и темп роста объема производства продукции: положительная динамика – превышение темпов роста объема производства.

2. изучается состав и структура косвенных затрат в отчетном и базисном периодах, определяется их уровень на 1 рубль произведенной продукции (косвенные затраты/объем производства), удельный вес в себестоимости продукции (косвенные затраты/себестоимость): положительная динамика – снижение уровня и удельного веса косвенных затрат.

3. изучается выполнение сметы (плана) косвенных затрат, устанавливаются причины отклонения от плана

4. производится факторный анализ каждой статьи косвенных затрат

Таблица 10 – Анализ динамики, состава и структуры общепроизводственных затрат

| Статьи затрат

| Сумма, тыс. р.

| Структура, %

| Изменение, +/- | Темп роста, %

| |||

| базисный период | отчетный период | базиный период | отчетный период | тыс. р. | п.п. | ||

| А | 1 | 2 | 3 | 4 | 5=2-1 | 6=4-3 | 7=2/1*100 |

| 1. ЗП | 87052 | 100732 | 23,91 | 22,92 | 13680 | -0,99 | 115,7 |

| 2. Отчисления на социальное страхование | 30468 | 35256 | 8,37 | 8,02 | 4788 | -0,35 | 115,7 |

| 3. Топливо и ГСМ | 4231 | 1017 | 1,16 | 0,23 | -3214 | -0,93 | 24 |

| 4. Электроэнергия | 1429 | 2291 | 0,39 | 0,52 | 8662 | 0,13 | 160,3 |

| 5. Командировочные расходы | 5059 | 4719 | 1,39 | 1,07 | -340 | -0,32 | 93,3 |

| 6. Оплата услуг Горводоканала | 13091 | 10698 | 3,6 | 2,43 | -2393 | -1,17 | 81,7 |

| 7. ОС и вспомогательные материалы | 41930 | 54112 | 11,52 | 12,31 | 12105 | 0,79 | 129,1 |

| 8. Инвентарь | 15443 | 27548 | 4,24 | 6,27 | -3126 | 2,03 | 178,4 |

| 9. Расходы по таре | 3306 | 180 | 0,61 | 0,04 | 37891 | -0,87 | 5,4 |

| 10. Амортизация | 67356 | 105247 | 18,5 | 23,95 | -28993 | 5,45 | 156,3 |

| 11. Строительные материалы | 28993 | - | 7,96 | - | 3361 | -7,96 | - |

| 12. Затраты на стандартизацию | 1299 | 4660 | 0,36 | 1,06 | 5475 | 0,7 | 358,7 |

| 13. Запчасти | 26593 | 32068 | 7,3 | 7,3 | 19781 | 0 | 120,6 |

| 14. Услуги | - | 19781 | - | 4,5 | -9136 | 4,5 | - |

| 15. Списание отдельных предметов в составе оборотных средств | 11061 | 1925 | 3,04 | 0,44 | 516 | -2,6 | 17,4 |

| 16. Затраты на испытания | 1350 | 1866 | 0,37 | 0,43 | 1296 | 0,06 | 138,2 |

| 17. Специальное питание | 1098 | 2394 | 0,3 | 0,55 | 2910 | 0,25 | 218 |

| 18. Газ | 23454 | 26364 | 6,44 | 6,0 | 7581 | -0,44 | 112,4 |

| 19. Текущий ремонт | - | 7581 | - | 1,73 | -122 | 1,73 | - |

| 20. Информационно-вычислительное обслуживание | 856 | 734 | 0,24 | 0,17 | 281 | -0,07 | 85,7 |

| 21. Амортизация нематериальных активов | - | 281 | - | 0,06 | 75385 | 0,06 | - |

| Итого | 364069 | 439454 | 100 | 100 | - | - | 120,7 |

Таблица 11 – Анализ динамики, состава и структуры общехозяйственных затрат

| Статьи затрат

| Сумма, тыс. р.

| Структура, %

| Изменение, +/- | Темп роста, % | |||

| базисный период | отчетный период | базиный период | отчетный период | тыс. р. | п.п. | ||

| А | 1 | 2 | 3 | 4 | 5=2-1 | 6=4-3 | 7=2/1*100 |

| 1. Заработная плата | 360548 | 497095 | 52,07 | 56,64 | 136547 | 4,57 | 137,9 |

| 2. Отчисления на социальное страхование | 137701 | 182033 | 19,89 | 20,74 | 44332 | 0,85 | 132,2 |

| 3. Оплата услуг банка | 17343 | 21210 | 2,5 | 2,42 | 3867 | -0,08 | 122,3 |

| 4. Топливо | 1426 | 2032 | 0,21 | 0,23 | 606 | 0,02 | 142,5 |

| 5. Командир. расходы | 7784 | 4354 | 1,12 | 0,5 | -3430 | -0,62 | 55,9 |

| 6. Охрана | 2722 | 2990 | 0,39 | 0,34 | 268 | -0,05 | 109,8 |

| 7. Материалы | 2715 | 648 | 0,39 | 0,07 | -2067 | -0,32 | 23,9 |

| 8. Инвентарь | - | 67 | - | 0,01 | 67 | 0,01 | - |

| 9. Услуги ЖКХ | 3784 | 10146 | 0,55 | 1,16 | 6362 | 0,61 | 268,1 |

| 10. Амортизация | 6666 | 8352 | 0,96 | 0,95 | 1686 | -0,01 | 125,3 |

| 11. Мед. осмотр | - | 3796 | - | 0,43 | 3796 | 0,43 | - |

| 12. Стандартизация | 4501 | 2746 | 0,65 | 0,31 | -1755 | -0,34 | 61 |

| 13. Экологич. налог | 4808 | 5900 | 0,69 | 0,67 | 1092 | -0,02 | 122,7 |

| 14. Налог на землю | 13833 | 14697 | 2 | 1,67 | 864 | -0,33 | 106,2 |

| 15. Вывоз мусора | 6457 | - | 0,93 | - | -6457 | -0,93 | - |

| 16. Подготовка кадров | 4372 | 920 | 0,63 | 0,11 | -3452 | -0,52 | 21 |

| 17. Связь | 9207 | 5128 | 1,33 | 0,58 | -4079 | -0,75 | 55,7 |

| 18. Госстрах | 6625 | 8739 | 0,96 | 1,0 | 2114 | 0,04 | 131,9 |

| 19. Прочие | 8348 | 16480 | 1,21 | 1,88 | 8132 | 0,67 | 197,4 |

| 20. % за кредит | 39168 | 37671 | 5,66 | 4,29 | -1515 | -1,37 | 96,1 |

| 21. Амортизация НА | 801 | 978 | 0,12 | 0,11 | 177 | -0,01 | 122,1 |

| 22. Инновационный фонд | 59629 | 51638 | 7,74 | 5,88 | -1991 | -1,86 | 96,3 |

| Итого | 692456 | 877620 | 100 | 100 | 185164 | - | 126,7 |

Вывод (табл.10): общепроизводственные затраты в отчетном периоде по сравнению с базисным выросли на 75385 тыс. р. (120,7%).

Наибольший удельный вес в структуре общепроизводственных затрат занимает заработная плата с отчислениями и в базисном периоде, и в отчетном периоде (32,28% и 30,94% соответственно).

Следующей по значимости статьей затрат является амортизация (18,5% и 23,95% соответственно в базисном и отчетном периоде).

Следовательно, данное производство является трудо- и фондоемким.

Наиболее высокими темпами возросли затраты по следующим статьям:

1) затраты на стандартизацию (358,7%)

2) специальное питание (218%)

3) инвентарь (178,4%)

4) электроэнергия (160,3%)

5) амортизация (156,3%)

Удалось достичь значительного снижения затрат по следующим статьям:

1) строительные материалы (-28993 тыс.р.)

2) затраты по таре (-3126 тыс.р. или -94%)

3) топливо и ГСМ (-3214 тыс.р. или -76%)

Вывод (табл.12): план по выпуску продукции перевыполнен на 9,9 %, перерасход сметы по косвенным расходам составил 11%. Наиболее высокое значение перерасхода имеет место по цеховым расходам –9,8%. Необходимо установить причины.

Темп роста объема производства (144,12%) превышает темп роста косвенных затрат (119,64%). В целом, это является положительным фактом.

Таблица 12 – Анализ динамики косвенных затрат

| Показатели | Предыдущий год | Отчетный год | Выполнение сметы,% | Темп роста,% | |

| По смете | факт | ||||

| А | 1 | 2 | 3 | 4=3/2*100 | 5=3/1*100 |

| 1. Объем производства продукции | 1387 | 1819 | 1999 | 109,89 | 144,12 |

| 2. Косвенные затраты – всего | 546 | 589 | 653 | 110,87 | 119,61 |

| - затраты на содержание и эксплуатацию машин и оборудования | 78 | 82 | 91 | 110,98 | 116,07 |

| - общепроизводственные затраты (цеховые) | 139 | 136 | 163 | 119,85 | 117,27 |

| - общехозяйственные затраты | 299 | 336 | 363 | 108,04 | 121,4 |

| - расходы на реализацию | 30 | 35 | 36 | 102,86 | 120 |

Таблица 13 – Анализ уровня косвенных затрат

| Показатели | Сумма, тыс. р. | Удельный вес в полной себестоимости, % | Уровень на 1 р. произведенной продукции, р. | |||

| базовый период | отчетный период | базовый период | отчетный период | базовый период | отчетный Период | |

| А | 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Объем производства продукции | 1387 | 1999 | × | × | 1 | 1 |

| 2. Полная себестоимость | 1189 | 1781 | 100 | 100 | - | - |

| 2. Косвенные затраты – всего | 546 | 653 | 45,92 | 36,66 | 0,39 | 0,33 |

| - затраты на содержание и эксплуатацию машин и оборудования | 78 | 91 | 6,56 | 5,11 | 0,06 | 0,05 |

| - общепроизводственные затраты (цеховые) | 139 | 163 | 11,69 | 9,15 | 0,1 | 0,08 |

| - общехозяйственные затраты | 299 | 363 | 25,15 | 20,38 | 0,22 | 0,18 |

| - расходы на реализацию | 30 | 36 | 2,52 | 2,02 | 0,02 | 0,02 |

Вывод: данные таблиц показывают, что по сравнению с базисным периодом удельный вес косвенных затрат в полной себестоимости продукции значительно снизился.

Дата: 2018-12-21, просмотров: 452.