Финансовое состояние предприятия находится в непосредственной зависимости от того, насколько быстро средства, вложенные в активы, превращаются в наличные средства. Отдельные виды активов предприятия (рис. 2.2) имеют различную скорость оборота.

Рис. 2.2. Укрупненная классификация активов предприятия

Эффективность использования ресурсов определяется их оборачиваемостью.

Под оборачиваемостью средств понимается продолжительность прохождения средствами отдельных стадий производства и обращения.

Длительность нахождения средств в обороте определяется совокупным влиянием ряда разнонаправленных факторов внешнего и внутреннего характера. Факторы внешнего характера — это сфера деятельности предприятия, отраслевая принадлежность, масштабы предприятия, экономическая ситуация в стране и связанные с ней условия хозяйствования предприятия. Внутренние факторы — ценовая политика предприятия, структура активов, методика оценки запасов.

Для оценки оборачиваемости активов используются различные показатели:

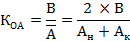

1. Коэффициент оборачиваемости совокупных активов показывает, сколько рублей выручки от реализации приходится на один рубль средств, инвестированных в активы. Показывает скорость оборота капитала (активов) организаций и предприятий (в количестве оборотов за расчетный период):

где КОА— оборачиваемость совокупных активов, количество оборотов;

В - выручка от реализации продукции, товаров, работ, услуг без НДС, акцизов и прочих отчислений из дохода; Ан и Ак — стоимость совокупных активов предприятия соответственно на начало и конец анализируемого периода; А - среднегодовая стоимость активов предприятия, руб.

2. Продолжительность одного оборота активов – количество дней, за которое активы предприятия осуществляют полный оборот (норматив – уменьшение):

где ТОА — продолжительность одного оборота активов, в днях; Д — количество дней в анализируемом периоде; КОА — оборачиваемость совокупных активов, количество оборотов.

3. Коэффициент оборачиваемости чистых активов показывает, сколько рублей выручки от реализации приходится на один рубль чистых активов (активов за вычетом текущих обязательств). Норматив – увеличение. Рассчитывается по формуле:

где КОЧА — оборачиваемость чистых активов, количество оборотов; В — выручка от реализации продукции, товаров, работ, услуг без НДС, акцизов и прочих отчислений из дохода; Ан и Ак — сумма совокупных активов предприятия соответственно на начало и конец анализируемого периода; ТОн и ТОк — сумма текущих обязательств предприятия соответственно на начало и конец анализируемого периода; ЧА — среднегодовая стоимость чистых активов предприятия, руб.

Оборачиваемость оборотных средств может быть определена в целом по всем оборотным активам и по ее составным элементам: запасам, материальным оборотным активам, дебиторской задолженности, денежным средствам.

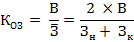

4. Коэффициент оборачиваемости запасов характеризует скорость, с которой запасы оборачивались в течение анализируемого периода, т.е. показывает интенсивность использования запасов предприятия:

где Коз — коэффициент оборачиваемости запасов, оборотов; В — выручка от реализации продукции, товаров, работ, услуг без НДС, акцизов и прочих отчислений из дохода, руб.; Зн и Зк — стоимость запасов предприятия соответственно на начало и конец анализируемого периода; З — среднегодовая стоимость товарно-материальных запасов, руб.; Срп — себестоимость реализованной продукции, руб.

Чем выше показатель оборачиваемости товарно-материальных запасов, тем лучше: низкий уровень запасов уменьшает риск, связанный с невозможностью реализовать продукцию, и указывает на эффективное использование капитала. Если показатель оборачиваемости запасов на предприятии значительно выше, чем в среднем по отрасли, это может свидетельствовать о потенциальном дефиците закупаемых товаров и материалов, что может отразиться на качестве обслуживания заказчиков и в конечном итоге ослабить конкурентную позицию компании. Окончательный вывод аналитика требует проведения дополнительного анализа.

Продолжительность одного оборота запасов (оборачиваемость запасов в днях) – на сколько дней предприятию хватит имеющихся запасов на складе:

Общепринятого норматива не существует. Снижение коэффициента оборачиваемости запасов может отражать накопление избыточных запасов, неэффективного складское управление, накопление непригодных к использованию материалов. Но и высокая оборачиваемость не всегда выступает позитивным показателем, поскольку может говорить об истощении складских запасов, что может привести к перебоям производственного процесса.

Дата: 2018-12-21, просмотров: 419.