В условиях рыночной экономики важную роль играет финансовый результат в хозяйственной деятельности, который выражается в виде прибыли или убытка.

Основным источником информации для анализа является отчет «О финансовых результатах», в котором отражается информация о формировании чистой прибыли (убытка), элементы операционных затрат, расчет прибыльности акций.

Анализ финансовых результатов включает следующие этапы:

1. изучение динамики изменения показателей финансовых результатов за ряд отчетных периодов;

2. изменение показателей прибыли и её составляющих за текущий анализируемый период;

3. изучение состава, структуры доходов и расходов, валовой прибыли, финансового результата и их изменений за смежные периоды;

4. конкретизация влияния отдельных факторов на изменение валовой прибыли, прибыли от операционной деятельности;

5. изучение состава доходов и расходов от инвестиционной, финансовой деятельности предприятия и их влияния на общий финансовый результат;

6. обобщение результатов анализа и определение направлений увеличения показателей прибыли на предстоящие периоды.

На начальном этапе анализа необходимо дать общую оценку финансового результата, то есть изменение его динамики и по отношению к плану. Далее определяется абсолютное и относительное отклонение, затем анализ предусматривает определение причин этих отклонений и степень влияния факторов на эти отклонения.

Наибольшее влияние на формирование общего финансового результата (до налогообложения) на производственных предприятиях занимает операционный финансовый результат, поэтому необходим анализ факторов, вызвавших его изменение.

Методика факторного анализа финансового результата дает возможность определить степень влияния следующих основных факторов: изменение физического объема, изменение себестоимости, цен и структурные сдвиги. Прежде чем приступить к анализу, необходимо выяснить характер зависимости между указанными факторами и финансовым результатом. Для всех них (кроме себестоимости) характерной является прямая зависимость с финансовым результатом. Сама процедура анализа в формализованном виде может быть представлена следующим образом:

1. Общее изменение показателя прибыли в отчетном периоде по сравнению с базисным:

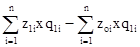

2. Влияние изменения физического объема продукции:

3. Влияние изменения в себестоимости продукции:

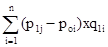

4. Влияние изменения отпускных цен на продукцию:

5. Влияние изменения структуры продукции:

Рентабельность – относительный показатель прибыльности предприятия. При расчёте рентабельности прибыль соотносится с определённой базой. В качестве такой базы могут использоваться различные показатели, среди которых наиболее значимыми являются: себестоимость продукции, активы, оборотные активы (текущие активы), продажа (чистая выручка), собственный капитал, инвестированный капитал, производственные фонды и т.д.

Показатели рентабельности характеризуют эффективность работы предприятия в целом, путем сопоставления эффекта (прибыли) с потребленными ресурсами (табл. 3.1)

Таблица 3.1.

При выполнении задания необходимо использовать следующие формулы:

| Показатели | Методика расчета | Характеристика |

| Рентабельность собственного капитала | Чистая прибыль : Средний уровень собственного капитала * 100% | Показывает какую прибыль приносит каждая инвестированная собственниками капитала денежная единица |

| Рентабельность совокупного капитала | Финансовый результата до налогообложения : Валюта баланса* 100% | Показывает сколько прибыли приходится на 1 рубль вложенных средств в предприятие |

| Рентабельность продаж | Чистая прибыль : Выручка о реализации продукции* 100% | Показывает сколько прибыли приходится на 1 рубль объема продаж |

| Рентабельность продукции | Валовая прибыль : Себестоимость реализованной продукции * 100% | Показывает сколько рублей валовой прибыли приходится на рубль затрат, формирующих себестоимость реализованной продукции |

| Рентабельность необоротных активов | Чистая прибыль : Средний уровень необоротных активов * 100% | Показывает величину прибыли, приходящейся на 1 рубль необоротных активов |

| Рентабельность текущих активов | Чистая прибыль : Средний уровень текущих активов * 100% | Показывает величину прибыли, приходящейся на 1 рубль текущих активов |

| Рентабельность производственных фондов (общая) | Чистая прибыль : (средняя стоимость основных производственных фондов + средняя стоимость материальных оборотных активов) * 100% | Показывает сколько прибыли приходится на 1 рубль капитальных вложений производства |

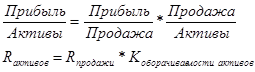

Для факторного анализа рентабельности на практике широко используется формула Дюпона. Эта формула впервые была использована менеджерами фирмы Дюпон с целью исследования зависимости между различными показателями. В сжатом виде она имеет вид:

Таким образом, рентабельность активов зависит от рентабельности продажи и скорости оборачиваемости активов. В расширенном виде формула Дюпон имеет следующий вид:

Исходя из этого, следует, что рентабельность капитала зависит от рентабельности продажи, скорости оборачиваемости и соотношения активов и капитала.

Эта зависимость широко используется в финансовом менеджменте для принятия управленческих решений.

Тесты для текущего контроля знаний студентов

1. На изменение валовой прибыли влияют факторы:

а) объем реализации продукции;

б) финансовая структура капитала;

в) структура реализованной продукции;

г) оборачиваемость активов;

д) изменение цен на продукцию;

е) изменение себестоимости реализованной продукции.

2. Известна следующая информация: 1.01.20ХХ г. предприятие приобрело автомобиль за 30000 д. е., 1.01.20Х3 г. предприятие продает автомобиль в обмен на новый, который стоит 50000 и платит при этом денежными средствами 46000. Чему равен финансовый результат от этой сделки, если предприятие учитывало износ по методу равномерного начисления амортизации в размере 25 % его стоимости?

а) убыток 3500; б) прибыль 3500; в) прибыль 7500; г) убыток 7500.

3. Точка безубыточности показывает количество изделий, когда:

а) прибыль максимальная;

б) прибыль = 0;

в) прибыль минимальная;

г) затраты на производство максимальные;

д) затраты на производство минимальные.

4. Известные такие данные: выручка от реализации – 150 тыс. руб.; валюта баланса – 75 тыс. руб.; рентабельность продаж равняется 7%. Рентабельность активов будет составлять:

а) 7%; б) 28%; в) 14%; г) все ответы ошибочные.

5. Предприятие изготовляет и реализует два вида изделий. При этом цена изделия А составляет 120 руб., цена изделия Б – 145 руб. Себестоимость изделий составляет соответственно 97 и 129 руб. Как изменится валовая прибыль, если удельный вес изделия А в общем объеме реализованной продукции возрастет:

а) не изменится;

б) сократится;

в) возрастет.

6. Руководство предприятия рассматривает вопрос о привлечении кредита. Экономическая рентабельность предприятия составляет 15%, средняя расчетная ставка процента будет составлять 12%. Как изменится рентабельность собственного капитала:

а) не изменится;

б) увеличится;

в) сократится.

7. Рентабельность продаж можно рассчитать по данным:

а) баланса предприятия;

б) отчета о движении денежных средств;

в) отчета о финансовых результатах;

г) все ответы ошибочные.

8. Как повлияет рост доли заемных средств на рентабельность совокупных активов:

а) не повлияет;

б) положительно;

в) отрицательно.

9. Рентабельность собственного капитала характеризует:

а) эффективность использования имущества предприятия;

б) эффективность использования долгосрочных источников средств;

в) эффективность расходов на производство;

г) эффективность операционной деятельности предприятия;

д) все ответы ошибочные.

10. Предприятия А, В и С имеют уровень рентабельности продаж соответственно 5%, 7% и 6%. При этом коэффициенты оборачиваемости активов этих предприятий равняются: 1,5; 1 и 2,1 соответственно. Какое из предприятий имеет наиболее высокий уровень рентабельности активов:

а) предприятие А;

б) предприятие В;

в) предприятие С.

11. Чему будет равняться коэффициент оборачиваемости активов, если рентабельность активов 14%, а рентабельность продаж 7%:

а) 0,5; б) 2; в) 1,5; г) 3.

12. Как повлияет на валовую прибыль предприятия увеличения расходов на сбыт:

а) положительно;

б) не повлияет;

в) отрицательно;

г) не возможно сказать.

13. Три предприятия имеют одинаковую стоимость активов. При этом удельный вес основных средств в стоимости активов у предприятия А составляет 60%, у предприятия В – 55%, у предприятия С – 40%. Прибыль какого из предприятий имеет самую большую чувствительность к изменению выручки от реализации:

а) предприятия А;

б) предприятия В;

в) предприятия С.

14. Чему будет равен коэффициент оборачиваемости общих активов, если рентабельность общих активов составляет 14%, а рентабельность продаж составляет 7%?

а) 0,5; б) 2 ,0; в) 1,5; г) 3,0.

15. Темпы роста выручки от реализации составили 115%, темпы роста активов – 124%, темпы роста прибыли – 127%. Как изменились за отчетный период рентабельность активов, рентабельность продаж и оборачиваемость активов:

а) все показатели выросли;

б) все показатели сократились;

в) рентабельность активов и продаж выросшая, состоялось замедление обращения;

г) рентабельность активов и продаж сократилась, состоялось ускорение обращения;

д) рентабельность продаж выросшая, рентабельность активов сократилась, состоялось ускорение обращения;

е) все ответы ошибочные.

16. Положительно влияют на рентабельность собственного капитала факторы:

а) ускорение обращения активов;

б) замедление обращения активов;

в) рост доли заемных средств;

г) рост доли собственных средств;

д) рост рентабельности продаж;

е) снижение рентабельности продаж.

17. На изменение каких показателей прибыли повлияет сокращение финансовых расходов:

а) валовая прибыль;

б) прибыль от операционной деятельности;

в) прибыль от обычной деятельности до налогообложения;

г) прибыль от обычной деятельности после налогообложения;

д) чистая прибыль.

18. Известные такие данные: рентабельность совокупных активов 15%, рентабельность продаж равняется 5%, выручка от реализации продукции – 180 тыс. руб. Стоимость совокупных активов предприятия будет составлять:

а) 100 тыс. руб.; б) 60 тыс. руб.; в) 120 тыс. руб.; г) 140 тыс. руб.

19. Три предприятия имеют одинаковую сумму валовой маржи. При этом удельный вес постоянных расходов в валовой марже предприятия А составляет 60%, в предприятии В – 55%, в предприятии С – 40%. Прибыль которого из предприятий наиболее чувствительный к изменению выручки от реализации продукции:

а) предприятие А; б) предприятие В; в) предприятие С.

20. Рентабельность представляет собой:

а) абсолютный показатель финансового результата;

б) относительный показатель прибыльности;

в) способность предприятия погасить текущие обязательства.

г) деловую активность;

д) финансовую устойчивость.

21. Рентабельность активов характеризует:

а) эффективность использования имущества предприятия;

б) эффективность использования долгосрочных источников средств;

в) общую величину доходов акционеров;

г) эффективность расходов на производство.

22. Как повлияет на показатели рентабельности продаж увеличения административных расходов:

а) не повлияет;

б) все показатели сократятся;

в) валовая рентабельность продаж останется на бывшем уровне, сократятся операционная и чистая рентабельность;

г) чистая рентабельность продаж останется на бывшем уровне, сократится операционная и валовая рентабельность.

23. Как повлияет на операционную рентабельность продаж увеличения доходов от участия в капитале:

а) не повлияет;

б) положительно;

в) отрицательно;

г) невозможно ответить.

24. Известны следующие данные: рентабельность общих активов предприятия составляет 15%, рентабельность продаж - 5%, выручка от реализации продукции – 180 тыс. грн. Стоимость общих активов предприятия составляет (тыс. руб.):

а) 100; б) 60; в) 120; г) 140.

25. Три предприятия имеют одинаковый уровень рентабельности продаж, оборачиваемость активов и чистую прибыль. При этом доля собственных средств у предприятия А – 70%, у предприятия В – 75%, у предприятия С – 80%. Какое из предприятий будет иметь наиболее высокий уровень рентабельности собственного капитала:

а) предприятие А;

б) предприятие В;

в) предприятие С.

г) невозможно сказать.

26. Отрицательно влияют на рентабельность активов факторы:

а) ускорение обращения активов;

б) замедление обращения активов;

в) рост доли заемных средств;

г) рост доли собственных средств;

д) рост рентабельности продаж;

е) снижение рентабельности продаж.

27. Чему равна выручка от реализации (за минусом акцизного сбора), если известно: себестоимость реализованной продукции равна 200 денежных единиц, уровень рентабельности к себестоимости 10%:

а) 180; б) 220; в) 10; г) 0,1.

28. Показатель рентабельность продаж снизился в отчетном периоде по сравнению с предшествующим с 20 % до 10 %. Это значит:

а) на каждые 100 денежных единиц реализованной продукции в отчетном периоде предприятие стало получать прибыли на 10 денежных единиц меньше, чем в предшествующих;

б) в отчетном периоде на каждые 100 денежных единиц стоимости имущества предприятие стало получать прибыли меньше на 10 денежных единиц, чем в предшествующем периоде;

в) удельный вес маржинального дохода в выручке от продаж уменьшился на 10 %;

г) коэффициент оборачиваемости собственного капитала.

29. Как изменилась себестоимость реализованной продукции в отчетном периоде по сравнению с предшествующим, если выручка от реализации возросла на 100 д. е., а валовая прибыль уменьшилась на 10 д. е.?

а) уменьшилась на 100 д. е.;

б) возросла на 110 д. е.;

в) уменьшилась на 90 д. е.;

г) осталась без изменения.

30. На изменение показателя операционной прибыли оказывают влияние такие факторы:

а) спрос на продукцию, налоги на прибыль, выплачиваемые предприятием в бюджет, величина прибыли;

б) величина прибыли от прочей реализации, сумма амортизационных отчислений и расходы предприятия на рекламу;

в) отпускные цены на продукцию, себестоимость единицы продукции, количество произведенной и реализованной продукции, структура продажи;

г) доходы от участи в капитале.

Дата: 2018-12-21, просмотров: 495.