Анализ финансовой устойчивости предприятия

Поможем в ✍️ написании учебной работы

Под финансовой устойчивостью можно понимать степень обеспеченности отдельных видов имущества предприятия различными источниками финансирования. Для оценки финансовой устойчивости используется ряд аналитических коэффициентов, приведенных в таблице 2.2.

Таблица 2.1. Показатели оценки ликвидности предприятия

| № пп | Показатель | Рекомендуемое значение | Формула расчета, экономическое содержание |

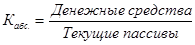

| 1 | Коэффициент абсолютной ликвидности | Считается оправданным теоретически, что величина коэффициента абсолютной ликвидности находится в пределах от 0,2 до 0,25. Это означает, что 20-25% текущих пассивов на конкретную дату должно быть обеспечено абсолютно ликвидными активами. Это связано с тем, что сроки платежей наступают не одновременно, а растянуты по времени. |  или

или

Характеризует платежеспособность предприятия на дату составления баланса. Показывает какую часть краткосрочной (текущей) задолженности предприятия может погасить в ближайшее время.

Характеризует платежеспособность предприятия на дату составления баланса. Показывает какую часть краткосрочной (текущей) задолженности предприятия может погасить в ближайшее время.

|

| 2 | Коэффициент текущей (общей) ликвидности | Рекомендуемое значение 2:1. Для нормальной деятельности требуется двоекратное превышение текущих активов над текущими активами. Однако эта норма колеблется в зарубежной практике в зависимости от отраслей, нижняя граница может опускаться до 1,5, верхняя –до 2,5. |  Для более точного исчисления этого коэффициента рекомендуется вычесть из текущих активов расходы будущих периодов.

Показывает достаточность оборотных средств предприятия, которые могут быть использованы им для погашения своих текущих обязательств. Характеризует запас прочности, возникающей вследствие повышения ликвидного имущества над имеющимися обязательствами.

Для более точного исчисления этого коэффициента рекомендуется вычесть из текущих активов расходы будущих периодов.

Показывает достаточность оборотных средств предприятия, которые могут быть использованы им для погашения своих текущих обязательств. Характеризует запас прочности, возникающей вследствие повышения ликвидного имущества над имеющимися обязательствами.

|

| 3 | Коэффициент критической ликвидности (промежуточный коэффициент покрытия) | Рекомендуемое значение ниже 1 (0,7 – 0.8). Норматив – увеличение. Низкое значение указывает на необходимость постоянной работы с дебиторами, чтобы обеспечить возможность обращения наиболее ликвидной части оборотных средств в денежную форму для расчетов |  Характеризует количество единиц ликвидных оборотных активов, приходящихся на единицу текущих обязательств. Показывает прогнозируемые платежные возможности предприятия при условии своевременного проведения расчетов с дебиторами.

Характеризует количество единиц ликвидных оборотных активов, приходящихся на единицу текущих обязательств. Показывает прогнозируемые платежные возможности предприятия при условии своевременного проведения расчетов с дебиторами.

|

| 4 | Коэффициент платежеспособности | Рекомендуемое значение больше 1. |

|

Таблица 2.2. Показатели оценки финансовой устойчивости предприятия

| № пп | Показатель | Рекомендуемое значение | Формула расчета, экономическое содержание |

| 1 | Коэффициент автономии (независимости) | Норма: больше и равное 0,5 (оптимальное 0,6-0,7). В мировой практике считается минимально допустимым до 30-40% собственного капитала. Повышение указывает на увеличение финансовой независимости, расширения возможностей привлечения средств со стороны |  Показывает удельный вес собственного капитала предприятия в общей стоимости, инвестированных в его деятельность. Характеризует независимость от заемных средств.

Показывает удельный вес собственного капитала предприятия в общей стоимости, инвестированных в его деятельность. Характеризует независимость от заемных средств.

|

| 2 | Коэффициент маневренности | Норма: 0,2 – 0,5. Чем ближе значение показателя к верхней границе, тем больше возможность финансового маневра у предприятия |  Показывает, какая часть собственного капитала предприятия используется для финансирования текущей деятельности, т.е. вложена в оборотные средства, а какая часть капитализирована.

Показывает, какая часть собственного капитала предприятия используется для финансирования текущей деятельности, т.е. вложена в оборотные средства, а какая часть капитализирована.

|

| 3 | Постоянный (перманентный) капитал | - |  Постоянный капитал (капитал длительного использования) – это источники финансирования, которые могут находиться в обороте предприятии длительное время (капитал, вложенный в деятельность предприятия на длительный срок).

Постоянный капитал (капитал длительного использования) – это источники финансирования, которые могут находиться в обороте предприятии длительное время (капитал, вложенный в деятельность предприятия на длительный срок).

|

| 4 | Коэффициент финансовой устойчивости | Норма: 0.8-0.9. Если показатель ниже 0.8 (нижней границы нормального значения): это свидетельствует о слабой финансовой устойчивости предприятия, о большой доле внешних (заемных) источников финансирования. Если показатель выше 0.9 (верхней границы нормального значения): предприятие финансово устойчиво и у него есть возможности расплачиваться по счетам в долгосрочной перспективе. |  Показывает какая доля предприятия финансируется устойчивыми источниками, т.е. размер доли источников финансирования, которые могут быть использованы в долгосрочной перспективе.

Показывает какая доля предприятия финансируется устойчивыми источниками, т.е. размер доли источников финансирования, которые могут быть использованы в долгосрочной перспективе.

|

| 5 | Коэффициент финансирования | Норма: больше или равно 1. Ситуация, при которой величина коэффициента меньше 1 (большая часть имущества сформирована за счет заемных средств), свидетельствует об опасности неплатежеспособности, что нередко снижает возможности предприятия получения кредита в банке. |  Показывает какая часть деятельности предприятии сформирована за счет собственных источников, а какая - за счет заемных

Показывает какая часть деятельности предприятии сформирована за счет собственных источников, а какая - за счет заемных

|

| 6 | Удельный вес реального основного капитала | - |  Показывает, какая часть всех имеющихся источников финансирования вложена в предпринимательскую деятельность.

Реальный основной капитал показывает стоимость основных средств предприятия (амортизируемое имущество) и незавершенного капитального строительства.

Показывает, какая часть всех имеющихся источников финансирования вложена в предпринимательскую деятельность.

Реальный основной капитал показывает стоимость основных средств предприятия (амортизируемое имущество) и незавершенного капитального строительства.

|

| 7 | Устойчивость структуры мобильных средств (текущих активов) | - |  Показывает насколько устойчива структура мобильных средств и какая их часть профинансирована собственными источниками

Показывает насколько устойчива структура мобильных средств и какая их часть профинансирована собственными источниками

|

Дата: 2018-12-21, просмотров: 425.