Показатель CFROI (Cash Flow Return on Investment), используемый в одноименной модели оценки стоимости компании, в упрощенном представлении напоминает показатель IRR .

Для расчета необходимо знать элементы валового денежного потока GCF, генерируемого в течение N лет первоначальными валовыми инвестициями GI, и ликвидационную стоимость SV.

В отличие от SVA, EVA и CVA, показатель CFROI измеряет относительный, а не абсолютный доход компании по существующим инвестициям.

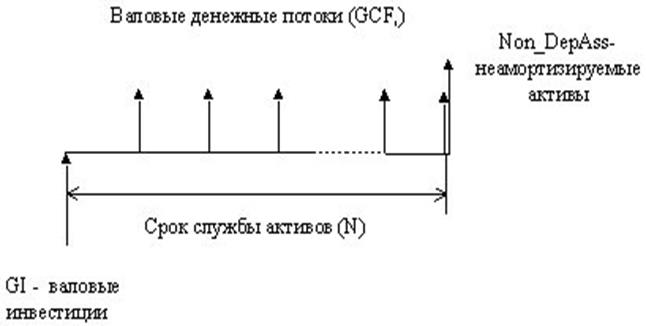

Иллюстрация расчета показателя CFROI представлена на рисунке 6.2.

Рисунок 6.2 – Алгоритм расчета CFROI

При расчете GCF используется операционный денежный поток после вычета налогов, который реализуется добавлением неденежных затрат к операционной посленалоговой прибыли, то есть

GCF = NOPAT + Амортизация основных средств + Амортизация других нематериальных активов + Другие неденежные расходы

SV = Текущие активы – Текущие обязательства + земля + Другие неамортизируемые активы

Вычисление значения GI осуществлятся суммированием накопленных неденежных расходов и чистых активов:

GI = Совокупные активы – Текущие обязательства + Накопленная амортизация + Поправка на инфляцию

Комбинация вычисленных значений CFROI с учетом статистических данных о поведении CFROI (рост, насыщение, спад), предполагаемого роста и иных параметров на протяжении экономического жизненного цикла фирмы используется для построения прогнозных оценок денежного потока.

Далее при необходимости денежной оценки компании применяется модель DCF, в которой чистый денежный поток разделен на генерируемый существующими и будущими активами.

Чтобы стоимость возрастала, фирма должна увеличивать спрэд между CFROI и реальной стоимостью капитала.

К этому правилу имеются уточнения. В частности, предложенный К. Стьюартом (Collins Stewart) алгоритм выявления создания/разрушения стоимости компании в системе QUEST включает вычисление спрэда CFROI (SPREADcfroi), то есть разности CFROI и стоимости капитала, роста спрэда (SPREADgrowth), определяемого как разность между ростом реального капитала и устойчивой скоростью роста, а также величины излишнего роста (EXCESSgrowth).

Рост свыше уровня, достижимого (сбалансированного) от внутренних денежных потоков, требует дополнительного капитала и приводит к увеличению задолженности или дополнительному выпуску акций.

Излишне сильный рост (излишек роста), как показывают эмпирические наблюдения, в среднем приводит к уменьшению доходности денежного потока и далее отрицательно влияет на стоимость фирмы.

Указанные переменные позволяют записать потенциал создания стоимости (VCS — Value Creation Score) в виде

VCS (Value Creation Score) - потенциал создания стоимости компании оценивается высоко, если она имеет сбалансированно растущую базу капитала и большую величину CFROI.

Дата: 2018-11-18, просмотров: 593.