В рыночных условиях хозяйствования продукция предприятия, произведенная не для внутреннего потребления, подлежит обмену. Для того, чтобы различные товары могли обмениваться друг на друга, они должны иметь нечто общее, присущее всем товарам без исключения. Всеобщим эквивалентом выступают деньги, но качественная однородность товаров при каждом конкретном случае обмена должна получать количественную определенность.

Выступая в качестве единиц счета, деньги дают возможность выразить в одном измерителе совершенно разнородные объекты, имеющие одновременно различные натуральные и трудовые измерители. Это позволяет определить совокупный объем затрат на изготовление отдельных видов продукции и суммарную величину затрат на производство и реализацию всей продукции, а также определить выручку от реализации отдельных видов продукции и весь ее объем.

Определение оптимального уровня денежных средств

Денежные средства предприятия включают в себя деньги в кассе и на расчетном счете в коммерческом банке. Компания должна поддерживать определенный уровень свободных денежных средств, который для страховки дополняется некоторой суммой средств, вложенных в ликвидные ценные бумаги. При необходимости или с некоторой периодичностью ценные бумаги конвертируются в денежные средства.

С позиции теории инвестирования денежные средства представляют собой один из частных случаев инвестирования в товарно-материальные запасы. Поэтому к ним применимы общие требования:1) необходим запас денежных средств для выполнения текущих расчетов; 2) необходимы определенные денежные средства для покрытия непредвиденных расходов; 3) целесообразно иметь определенную величину денежных средств для обеспечения возможного или прогнозируемого расширения деятельности. Т.о., к денежным средствам могут быть применены модели, разработанные в теории управления запасами и позволяющие оптимизировать величину денежных средств. Необходимо оценить: 1) общий объем денежных средств и их эквивалентов; 2) какую их долю следует держать на расчетном счете, а какую в виде быстрореализуемых ценных бумаг; 3) когда и в каком объеме осуществлять взаимную трансформацию денежных средств и быстрореализуемых финансовых активов.

Модель Баумоля

Предполагается, что фирма начинает свою деятельность имея максимальный и целесообразный для нее уровень денежных средств, и затем постоянно расходует их в течение некоторого периода времени. Все поступающие средства от реализации товаров и услуг предприятие вкладывает в краткосрочные ценные бумаги. Как только запас денежных средств истощается , т.е. становится равным нулю или достигает некоторого заданного уровня безопасности, предприятие продает часть ценных бумаг и тем самым пополняет запас денежных средств до первоначальной величины.

Сумма пополнения (Q) вычисляется по формуле

Q =

N – прогнозируемая потребность в денежных средствах в периоде;

P – единовременные расходы по конвертации денежных средств в ценные бумаги;

R – приемлемый и возможный для предприятия процентный доход по краткосрочным финансовым вложениям

Таким образом, средний запас денежных средств составляет Q\2, а общее количество сделок по конвертации ценных бумаг в денежные средства (K) равно:

K= N:Q

Общие расходы (S) по реализации такой политики управления денежными средствами составят:

S= P× K + R×

Первое слагаемое в формуле представляет собой прямые расходы, второе – упущенную выгоду от хранения средств на расчетном счете вместо того, чтобы инвестировать их в ценные бумаги.

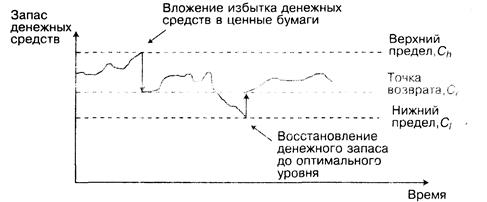

Модель Миллера-Орра

Модель Баумоля проста и в достаточной степени приемлема для предприятий, денежные расходы которых стабильны и прогнозируемы. В действительности остаток средств на расчетном счете изменяется случайным образом, возможны и значительные колебания. Остаток средств на счете хаотически меняется до тех пор, пока не достигает верхнего предела. Как только это происходит предприятие начинает скупать достаточное количество ликвидных ценных бумаг с целью вернуть запас денежных средств к некоторому нормальному уровню (точке возврата). Если запас денежных средств достигает нижнего предела, то в этом случае предприятие продает накопленные ранее ценные бумаги и таким образом пополняет запас денежных средств до нормального предела (рисунок ).

Рисунок . Модель Миллера- Орра

При решении вопроса о размахе вариации (разность между верхним и нижним пределами) рекомендуется придерживаться следующей политики: если ежедневная изменчивость денежных потоков велика или постоянные затраты, связанные с покупкой и продажей ценных бумаг высоки, то предприятию следует увеличить размах вариации и наоборот. Также рекомендуется уменьшить размах вариации, если есть возможность получения дохода благодаря высокой процентной ставке по ценным бумагам. Реализация модели осуществляется в несколько этапов:

1. Устанавливается минимальная величина денежных средств (Сl), которую целесообразно постоянно иметь на расчетном счете (определяется экспертным путем исходя из средней потребности предприятия в оплате счетов, возможных требований банка, кредиторов и др.).

2. По статистическим данным определяется вариация ежедневного поступления средств на расчетный счет (Var)

3. Определяются расходы (Zs) по хранению средств на расчетном счете ( обычно их принимают в сумме ставки ежедневного дохода по краткосрочным ценным бумагам, обращающимся на рынке) и расходы (Zt) по взаимной трансформации денежных средств и ценных бумаг (эта величина предполагается постоянной, аналогом такого вида расходов являются комиссионные, уплачиваемые в пунктах обмена валюты).

4. Рассчитывают размах вариации остатка денежных средств на расчетном счете (R) по формуле

R = 3 ×

5. Рассчитывают верхнюю границу денежных средств на расчетном счете (Ch), при превышении которой необходимо часть денежных средств конвертировать в краткосрочные ценные бумаги:

Ch = C1+

Дата: 2018-11-18, просмотров: 418.