Тема 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФИНАНСОВОГО МЕНЕДЖМЕНТА

Содержание финансового менеджмента и его место в системе управления организацией

Финансовый менеджмент является одним из наиболее развивающихся направлений, предполагающих необходимость фундаментальной подготовки в области бухгалтерского учета, теории и практики управления финансами, права и налогообложения. Финансовый менеджмент посвящен обоснованию и разработке логики и методов управления финансами в финансовых институтах, коммерческих организациях, домашних хозяйствах. Но финансовый менеджмент имеет свои особенности, так как не существует единственно правильного алгоритма принятия решений даже для однотипных предприятий. Изменение любого параметра во внутренних или внешних условиях вызывает необходимость переориентации стратегических и тактических направлений воздействия на финансы предприятия.

Финансовый менеджмент – наука, обобщающая, систематизирующая и объединяющая в себе базовые понятия и знания, полученные в ходе изучения таких дисциплин, как «Экономика предприятия», «Рынок ценных бумаг», «Финансовая математика», «Бухгалтерский учет и аудит», «Анализ финансово-хозяйственной деятельности» и других.

Необходимо выделить основные аспекты управления финансами, определяющие предпосылки, задачи и принципы финансового менеджмента:

1. Организационный аспект, или создание финансово-правовых условий для финансового менеджмента.

2. Выбор конечных финансовых показателей прибыли и рентабельности (относительной прибыли) в качестве критерия управленческих решений.

Механизм финансового менеджмента

Процесс управления финансовой деятельностью предприятия базируется на определенном механизме. Механизм финансового менеджмента представляет собой совокупность основных элементов воздействия на процесс разработки и реализации управленческих решений в области финансовой деятельности предприятия. В структуру механизма финансового менеджмента входят следующие элементы:

1. Система регулирования финансовой деятельности:

2. Система внешней поддержки финансовой деятельности предприятия:

3. Система финансовых рычагов, которая включает следующие основные формы воздействия на процесс принятия и реализации управленческих решений в области финансовой деятельности:

4. Система финансовых методов, с помощью которых обосновываются управленческие решения:

5. Система финансовых инструментов, обеспечивающих механизм реализации отдельных управленческих решений предприятия и фиксирующих его финансовые отношения с другими экономическими объектами:

Эффективный механизм финансового менеджмента позволяет в полном объеме реализовать стоящие перед ним цели и задачи, способствует результативному осуществлению функций финансового управления предприятием.

Цель и задачи финансового менеджмента Главной целью финансового менеджмента является обеспечение роста благосостояния собственников предприятия в текущем и перспективном периоде. Эта цель получает конкретное выражение в обеспечении максимизации рыночной стоимости бизнеса (предприятия) и реализует конечные финансовые интересы его владельца.В процессе реализации этой основной цели финансовый менеджмент направлен на решение следующих основных задач:1. Обеспечение высокой финансовой устойчивости предприятия в процессе его развития. 2. Оптимизацию денежного оборота и поддержание постоянной платежеспособности предприятия. 3. Обеспечение максимизации прибыли предприятия. 4. Обеспечение минимизации финансовых рисков.Финансовые инструменты

Финансовый менеджмент - процесс управления денежным оборотом, формированием и использованием ресурсов предприятия.

Важный элемент финансового менеджмента - финансовые инструменты. В общем виде под финансовыми инструментами понимают финансовые активы/пассивы, которые можно реализовать и приобрести на рынке и посредством которых осуществляется распределение и перераспределение капитала. Финансовый инструмент представляет собой юридический документ, отражающий определенные договорные взаимоотношения или представляющий определенные права. В наиболее общем виде к финансовым инструментам относят различные формы кратко- и долгосрочного инвестирования: долевые и долговые ценные бумаги, депозитарные расписки, опционы, варранты, форвардные контракты, фьючерсы и свопы.

Производственный леверидж

В менеджменте под словом леверидж понимают – процесс управления активами и пассивами предприятия, направленный на возрастание (увеличение) прибыли.

В финансовом менеджменте различают следующие виды левериджа:

- финансовый

- производственный (операционный)

- производственно-финансовый

Операционный (производственный) леверидж зависит от структуры издержек производства и, в частности, от соотношения условно-постоянных и условно-переменных затрат в структуре себестоимости.

Финансовый леверидж

На уровень финансового риска указывает эффект финансового левериджа (рычага), который определяется как приращение чистой рентабельности собственных средств, полученное за счет использования кредита.

ЭФЛ (р) = (1-Т)*(РСК – СЦКз)*ЗК/СК

где Т – ставка налога на прибыль, (%/100);

РСК – рентабельность совокупного капитала, %;

СЦКз – средневзвешенная цена заемного капитала, %;

ЗК – заемный капитал, ден. ед.;

СК – собственный капитал, ден. ед.;

ЭФЛ (р) – эффект финансового рычага (левериджа)

Знание механизма воздействия финансового левериджа (рычага) на уровень прибыльности собственного капитала и степень финансового риска позволяет управлять стоимостью и структурой капитала. В результате привлечения заемных средств и изменения структуры капитала можно увеличить рентабельность собственного капитала.

Цена и структура капитала.

Цена капитала – сумма средств, уплачиваемая за пользование финансовыми ресурсами, выраженная в процентах к их объему.

Структура капитала – соотношение собственного и заемного капитала. К собственному капиталу относят уставный капитал, фонды и резервы, созданные организацией, предполагаемая к реинвестированию нераспределенная прибыль. Предполагаемое управление структурой капитала предусматривает создание смешанной его структуры с оптимальным соотношением собственных и заемных источников при условии минимизации средневзвешенной цены капитала и максимизации рыночной стоимости предприятия.

Темп устойчивого роста

В основе подхода к анализу роста компании лежит концепция темпа устойчивого роста. Устойчивый темп роста – это скорость увеличения выручки от продаж, которой компания в состоянии достичь при условии сохранения операционной и финансовой политики неизменной.

Темп устойчивого роста – это возможная скорость увеличения продаж при неизменности рассмотренных коэффициентов.

Инвестиционная политика

Инвестиционная политика - система мер, направленных на установление структуры и масштабов инвестиций, направлений их использования и источников получения в сферах и отраслях экономики. Среди основных элементов инвестиционной политики предприятия можно выделить следующие:

- определение стратегической цели предприятия;

- прогноз конъюнктуры рынка и определение приоритетов инвестиций;

- анализ экономических результатов и инвестиционной деятельности предприятия;

- планирование инвестиционной деятельности;

- выбор между инвестиционными программами;

- обеспечение ресурсами инвестиционной деятельности.

При разработке инвестиционной политики предприятия целесообразно предусмотреть соответствие мероприятий, которые предполагается осуществить в рамках этой политики, законодательным и иным нормативным и правовым актам по вопросам регулирования инвестиционной деятельности в Российской Федерации.

Управление инвестициями

Управление инвестициями включает в себя несколько этапов:

Этап 1 – диагностика текущего состояния инвестиционного процесса компании;

Основной задачей данного этапа является определение текущего состояния систем управленческого учета и планирования и их соответствия требованиям инвестиционного процесса компании. Анализируется позиция менеджмента относительно состояния системы управления и направления ее развития с точки зрения построения эффективного инвестиционного процесса. Результатом работы является отчет о диагностике текущего состояния инвестиционного процесса в компании.

Этап 2 – разработка концепции системы управления инвестициями;

Основной задачей второго этапа является разработка концептуальной модели системы управления инвестициями, включающей в себя: 1) разработку основных элементов политики управления инвестициями; 2) выявление ключевых механизмов инвестиционного процесса компании; 3) систематизация требований к системам учета и планирования инвестиционных проектов в части контроля экономических и технологических показателей по каждому инвестиционному проекту. Результатом деятельности будет концепция системы управления инвестициями.

Этап 3 – разработка нормативно-методологической базы инвестиционного процесса, являющейся основанием для дальнейшего построения системы управления инвестициями компании.

На данном этапе осуществляется разработка методических и нормативных материалов, сопровождающих систему управления инвестициями. К результатам этапа можно отнести разработанную методику анализа и оценки инвестиционных проектов, позволяющую формировать оптимальный инвестиционный портфель, требования к подготовке ТЭО, инвестиционные меморандумы и бизнес-планы инвестиционных проектов.

Этап 4 – проектирование и регламентация функций инвестиционного процесса компании.

Основной задачей данного этапа является проектирование инвестиционного процесса для постановки системы управления инвестициями. На данном этапе происходит формирование организационной структуры и функций субъектов, участвующих в инвестиционном процессе. Результатами этапа являются документы, регламентирующие инвестиционный процесс и включающие в себя схемы основных функций инвестиционного процесса, графики документооборота; рабочие инструкции;

Этап 5 – Автоматизация системы управления инвестициями.

Основная задача данного этапа состоит в автоматизации системы управления инвестициями и максимальная ее интеграция в систему финансового управления компанией.

В деятельности по управлению инвестициями в той или иной мере участвуют такие подразделения предприятия, как: финансовое, маркетинговое, бухгалтерия; производственно-технические, строительные, снабженческо-сбытовые службы. На сегодняшний день необходимым условием успешной реализации инвестиционных проектов является интеграция всех участников процесса управления.

Порядок выплаты дивидендов

Дивиденд может выплачиваться с определенной периодичностью, что регулируется национальным законодательством. В соответствии с российским законодательством акционерное общество вправе объявлять о выплате дивидендов ежеквартально, раз в полгода или раз в год. Решение о выплате промежуточных дивидендов, их размере и форме выплаты по различным типам акций принимается советом директоров (наблюдательным советом); аналогичное решение по годовым дивидендам, в свою очередь, принимается общим собранием акционеров по рекомендации совета директоров.

Процедура выплаты дивидендов – иначе дивидендных событий в большинстве развитых стран (США, Великобритании) является стандартной и осуществляется в несколько этапов:

1. Объявление дивидендов.

2. Эксдивидендная предварительная дата.

3. Регистрация (составление списка) акционеров.

4. Выплата дивидендов.

Что касается России, то здесь согласно российскому законодательству эксдивидендная дата не имеет столь важного значения, так как последовательность дивидендных событий несколько иная:

1. Эксдивидендная (предварительная) дата.

2. Регистрация (составление списка) акционеров.

3. Объявление дивидендов.

4. Выплата дивидендов.

В соответствии с ФЗ «Об акционерных обществах» составление списка акционеров, имеющих право на участие в годовом общем собрании акционеров, а, следовательно, на получение возможного дивиденда, происходит чаще всего на 50, а в некоторых случаях на 65 дней раньше даты объявлении дивидендов.

Виды запасов

Материально-производственные запасы классифицируются по трем видам : 1) производственные запасы; 2) незавершенное производство; 3) готовая продукция.

Необходимость образования запасов связана с характером процессов производства и воспроизводства. Основной причиной образования запасов является несовпадение в пространстве и во времени производства и потребления материальных ресурсов.

От наличия и состояния запасов в первую очередь зависит ритмичная работа предприятия.

Системы контроля запасов

Контроль запасов является одной из ключевых позиций, по которым оценивается эффективность менеджмента предприятия. Существует довольно много систем контроля, от простых до чрезвычайно сложных, в зависимости от размеров фирмы и характера запасов. Например, одна из простейших систем контроля называется методом красной линии и заключается в том, что внутри ящика, в котором хранятся запасы, проводится красная линия. Когда запасы израсходовали до этой линии, т.е. она стала видна, размещается заказ на новую партию.

Другой метод – метод двух ящиков. В данном случае запасы хранятся сразу в двух ящиках. Сначала материалы расходуются из первого, а когда он становится пустым, размещается заказ на новую партию, и материалы начинают использовать из второго ящика.

Компьютерные системы.

Система поставок «точно в срок».

Система АВС – контроля.

Модель Баумоля

Предполагается, что фирма начинает свою деятельность имея максимальный и целесообразный для нее уровень денежных средств, и затем постоянно расходует их в течение некоторого периода времени. Все поступающие средства от реализации товаров и услуг предприятие вкладывает в краткосрочные ценные бумаги. Как только запас денежных средств истощается , т.е. становится равным нулю или достигает некоторого заданного уровня безопасности, предприятие продает часть ценных бумаг и тем самым пополняет запас денежных средств до первоначальной величины.

Сумма пополнения (Q) вычисляется по формуле

Q =

N – прогнозируемая потребность в денежных средствах в периоде;

P – единовременные расходы по конвертации денежных средств в ценные бумаги;

R – приемлемый и возможный для предприятия процентный доход по краткосрочным финансовым вложениям

Таким образом, средний запас денежных средств составляет Q\2, а общее количество сделок по конвертации ценных бумаг в денежные средства (K) равно:

K= N:Q

Общие расходы (S) по реализации такой политики управления денежными средствами составят:

S= P× K + R×

Первое слагаемое в формуле представляет собой прямые расходы, второе – упущенную выгоду от хранения средств на расчетном счете вместо того, чтобы инвестировать их в ценные бумаги.

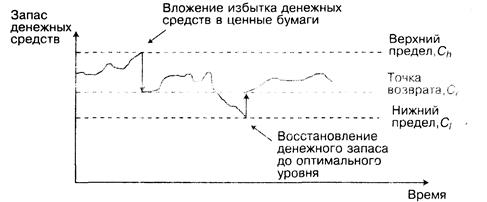

Модель Миллера-Орра

Модель Баумоля проста и в достаточной степени приемлема для предприятий, денежные расходы которых стабильны и прогнозируемы. В действительности остаток средств на расчетном счете изменяется случайным образом, возможны и значительные колебания. Остаток средств на счете хаотически меняется до тех пор, пока не достигает верхнего предела. Как только это происходит предприятие начинает скупать достаточное количество ликвидных ценных бумаг с целью вернуть запас денежных средств к некоторому нормальному уровню (точке возврата). Если запас денежных средств достигает нижнего предела, то в этом случае предприятие продает накопленные ранее ценные бумаги и таким образом пополняет запас денежных средств до нормального предела (рисунок ).

Рисунок . Модель Миллера- Орра

При решении вопроса о размахе вариации (разность между верхним и нижним пределами) рекомендуется придерживаться следующей политики: если ежедневная изменчивость денежных потоков велика или постоянные затраты, связанные с покупкой и продажей ценных бумаг высоки, то предприятию следует увеличить размах вариации и наоборот. Также рекомендуется уменьшить размах вариации, если есть возможность получения дохода благодаря высокой процентной ставке по ценным бумагам. Реализация модели осуществляется в несколько этапов:

1. Устанавливается минимальная величина денежных средств (Сl), которую целесообразно постоянно иметь на расчетном счете (определяется экспертным путем исходя из средней потребности предприятия в оплате счетов, возможных требований банка, кредиторов и др.).

2. По статистическим данным определяется вариация ежедневного поступления средств на расчетный счет (Var)

3. Определяются расходы (Zs) по хранению средств на расчетном счете ( обычно их принимают в сумме ставки ежедневного дохода по краткосрочным ценным бумагам, обращающимся на рынке) и расходы (Zt) по взаимной трансформации денежных средств и ценных бумаг (эта величина предполагается постоянной, аналогом такого вида расходов являются комиссионные, уплачиваемые в пунктах обмена валюты).

4. Рассчитывают размах вариации остатка денежных средств на расчетном счете (R) по формуле

R = 3 ×

5. Рассчитывают верхнюю границу денежных средств на расчетном счете (Ch), при превышении которой необходимо часть денежных средств конвертировать в краткосрочные ценные бумаги:

Ch = C1+

Антикризисное управление

Антикризисное управление - комплекс взаимосвязанных мероприятий — от диагностики кризиса до применения особых мероприятий, позволяющих избежать и преодолеть его. Действия антикризисного управляющего должны базироваться на основе глубокого анализа финансового состояния, деятельности, а также положения предприятия на рынке. Только после данного анализа антикризисный управляющий должен составить детально проработанный план антикризисного управления.

Согласно мнениям экспертов, программа антикризисного управления должна состоять из трех этапов:

- устранение неплатежеспособности;

- восстановление финансовой устойчивости;

- обеспечение финансового равновесия в долгосрочной перспективе.

C тоимость бизнеса

Особое место среди объектов оценки занимает бизнес (предприятие, организация, компания). При оценке бизнеса объектом выступает деятельность, направленная на получение прибыли и осуществляемая на основе функционирования имущественного комплекса предприятия. В состав имущественного комплекса предприятия входят все виды имущества, предназначенного для реализации его целей, осуществления хозяйственной деятельности, получения прибыли. Например:

- недвижимость,

- машины,

- оборудование,

- транспортные средства,

- инвентарь,

- сырье,

- готовая продукция,

- имущественные обязательства: ценные бумаги, нематериальные активы и объекты интеллектуальной собственности, в том числе фирменное наименование, знаки обслуживания, патенты, лицензии, ноу-хау, товарные знаки.

Поэтому при оценке бизнеса оценщик оценивает предприятие в целом, определяя стоимость как его собственного капитала, так и отдельных частей имущественного комплекса (активы и обязательства).

Предприятие как объект оценки должно иметь чётко определенные границы. Будучи сложной системой, оцениваемый бизнес включает разнообразные составные части. В структуру предприятия могут входить цеха, участки, обслуживающие хозяйства, специальные подразделения, средства связи и коммуникации, которые могут располагаться на разных площадях и даже в разных регионах.

Тема 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФИНАНСОВОГО МЕНЕДЖМЕНТА

Содержание финансового менеджмента и его место в системе управления организацией

Финансовый менеджмент является одним из наиболее развивающихся направлений, предполагающих необходимость фундаментальной подготовки в области бухгалтерского учета, теории и практики управления финансами, права и налогообложения. Финансовый менеджмент посвящен обоснованию и разработке логики и методов управления финансами в финансовых институтах, коммерческих организациях, домашних хозяйствах. Но финансовый менеджмент имеет свои особенности, так как не существует единственно правильного алгоритма принятия решений даже для однотипных предприятий. Изменение любого параметра во внутренних или внешних условиях вызывает необходимость переориентации стратегических и тактических направлений воздействия на финансы предприятия.

Финансовый менеджмент – наука, обобщающая, систематизирующая и объединяющая в себе базовые понятия и знания, полученные в ходе изучения таких дисциплин, как «Экономика предприятия», «Рынок ценных бумаг», «Финансовая математика», «Бухгалтерский учет и аудит», «Анализ финансово-хозяйственной деятельности» и других.

Необходимо выделить основные аспекты управления финансами, определяющие предпосылки, задачи и принципы финансового менеджмента:

1. Организационный аспект, или создание финансово-правовых условий для финансового менеджмента.

2. Выбор конечных финансовых показателей прибыли и рентабельности (относительной прибыли) в качестве критерия управленческих решений.

Дата: 2018-11-18, просмотров: 391.