Оформление и просмотр выходных данных, подготовленных программой, выполняются в разделе «Результаты». Эти материалы вместе с пояснительным текстом входят в бизнес-план, формирование которого обеспечивает вам Project Expert.

После того как Project Expert сформирует прогнозные финансовые отчеты о результатах деятельности предприятия: отчет о прибылях и убытках, баланс, отчет о движении денежных средств, – автоматически производится расчет планируемых финансовых показателей и показателей эффективности инвестиций. Project Expert позволяет провести проектный анализ в полном объеме и предоставляет апробированную методологию. Помимо оценки эффективности инвестиционных проектов на основе интегральных показателей программа обеспечивает:

· анализ чувствительности

· анализ безубыточности

· сценарный анализ

Вы также можете создать в системе собственные аналитические таблицы, внести дополнительные показатели и применять к ним необходимые методы анализа.

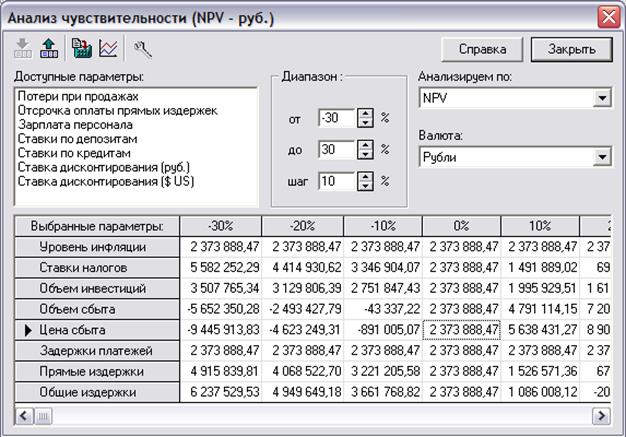

Анализ чувствительности. Одной из задач проектного анализа является определение чувствительности финансовой модели предприятия к изменениям различных параметров. Чем шире диапазон параметров, в котором показатели эффективности остаются в пределах приемлемых значений, тем выше запас прочности проекта, тем лучше он защищен от колебаний различных факторов, оказывающих влияние на результаты реализации проекта. Система Project Expert позволяет вам изучить, как будут изменяться финансовые показатели проекта в зависимости от изменения общего уровня инфляции, ставок налогов, затрат на персонал, величины сбыта и других исходных данных проекта.

Исследование чувствительности показателей эффективности к изменению ставки дисконтирования позволяет вам определить устойчивость проекта к колебаниям конъюнктуры финансового рынка и возможным изменениям макроэкономических условий деятельности (см. рис. 8.10).

Рисунок 8.10 – Анализ чувствительности в системе Project Expert

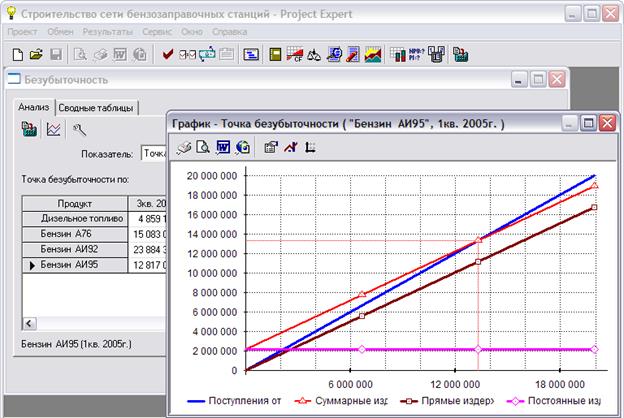

Анализ безубыточности. В системе анализируются взаимосвязи между издержками и доходами при различных объемах производства.

В Project Expert вы решаете задачу определения точки безубыточности для каждого вида продукции в любом расчетном периоде и рассчитываете объем продаж, покрывающий все издержки на его производство и реализацию (см. рис. 8.11).

Рисунок 8.11 – Точка безубыточности в системе Project Expert

На основании данных о структурных подразделениях компании и видах выпускаемой продукции, издержки можно распределить по видам продукции и по подразделениям компании не только в соответствии с фиксированной долей в общих затратах или пропорционально обороту, но и по сложной схеме, пропорционально различным базам распределения. Эту возможность также обеспечивает механизм «Формула».

При проведении в Project Expert анализа безубыточности используется метод, основанный на вкладе на покрытие. Помимо количественного и стоимостного значений точки безубыточности, в системе определяется запас финансовой прочности и оценивается влияние выбранной структуры издержек на прибыль - рассчитывается операционный рычаг. Это позволяет вам определять предел безопасности и уровень предпринимательского риска, как на каждый период, так и за ряд периодов в числовом и в графическом виде.

Создаваемые системой сводные таблицы позволяют проводить на определенную дату анализ безубыточности для группы продуктов, определять средневзвешенные значения коэффициента вклада на покрытие, анализировать значения операционного рычага и запас финансовой прочности, как по каждому продукту, так и по компании в целом. Подобный анализ потребуется и для прогноза изменения прибыли при изменении объема продаж, и для введения корректировок в планы производства продукции.

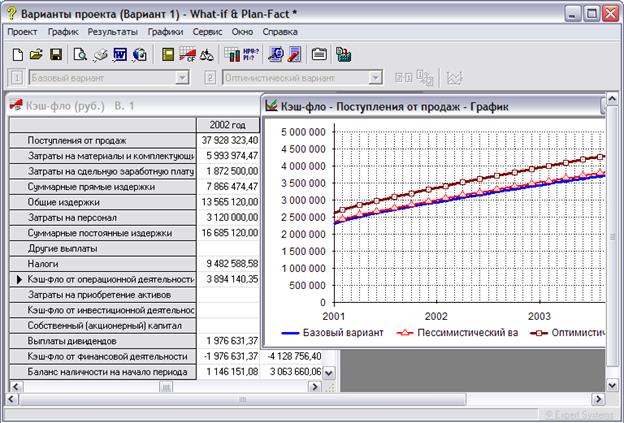

Сценарный анализ – сравнение вариантов развития. Помимо анализа проекта в пакете Professional имеется дополнительный модуль (рис. 8.12), позволяющий вести многовариантный сценарный анализ и получать ответы на вопросы «Что будет, если?»

Рисунок 8.12 – Функция What if & Plan-Fact в системе Project Expert

При создании проекта задачей аналитика является поиск наилучшего варианта развития. В Project Expert предусмотрена возможность быстрого создания нескольких вариантов развития предприятия для их сравнения и выбора наилучшего. Для создания нового варианта достаточно задать в процентах величину отклонений исходных данных проекта, например объемов продаж различных продуктов, их цены, ставок налогов и т.п. Вы можете создать любое число вариантов развития и провести их сравнительный анализ не только по финансовым показателям и показателям эффективности инвестиций, но и по всему спектру данных финансовых отчетов, таблиц пользователя, детализации и анализа вариантов. Результаты анализа могут быть представлены в виде графиков.

Терминологический словарь

Аванс – денежные средства, выдаваемые поставщику (исполнителю, подрядчику и т.п.) до начала или завершения выполнения им своих обязательств по договору в знак подтверждения намерений заказчика или для создания финансовых условий, необходимых для исполнения договора.

Активы – общее обозначение принадлежащей кому-либо собственности. В финансовый и бухгалтерский практике этот термин используется для описания всех типов имущества: финансовых прав, недвижимости или личного имущества, включая средства, находящиеся в обороте.

Активы ликвидные/быстрые – наличные деньги и текущие активы, которыми фирма может быстро и свободно распорядиться.

Активы предприятия – его имущество, включающее денежные средства, ценные бумаги, товарно-материальные ценности, основные средства (фонды), капитальные вложения, финансовые инвестиции в другие организации, собственные патенты, изобретения, ноу-хау и другое имущество предприятия.

Активы текущие – бухгалтерский термин для обозначения активов, которые постоянно оборачиваются в процессе предпринимательской деятельности. Основные элементы текущих активов – дебиторская задолженность, ценные бумаги, незавершенное производство и наличные деньги.

Акцизы – вид косвенных налогов на товары, в основном массового потребления, и услуги; включаются в цену или тариф соответствующего товара (или оплаты за услуги).

Акции – ценные бумаги, подтверждающие право владельца на часть имущества и дохода акционерной компании, а также на участие в управлении ею (если речь идет об обыкновенных акциях).

Акции, номинальная стоимость, номинальная цена акции – это цена ее продажи, установленная в проспекте эмиссии. Формирующаяся затем в процессе вторичного обращения рыночная стоимость акции может существенно отличаться от ее номинального значения.

Акции, размещение – один из методов организации эмиссии акций. Вместо предложения акций компанией непосредственно населению акции размещаются заслуживающим доверия брокером. Например, они продаются значительными частями избранным покупателям, обычно финансовым компаниям. Эти первичные покупатели затем могут продавать свои пакеты акций мелким инвесторам (например, после того как акции будут включены в листинг фондовой биржи).

Амортизация – уменьшение стоимости имущества в связи со старением или износом, возмещаемое за счет начисления амортизационных отчислений.

Анализ экономической целесообразности – процесс изучения финансового и человеческого потенциала бизнес-идеи.

Аренда – основанное на договоре распоряжение и пользование каким-либо имуществом путем его передачи собственником (арендодателем) на определенное время на договорных условиях арендатору.

Арендная плата – плата на договорных условиях за пользование взятым в аренду имуществом.

Баланс внешний (экстерн-баланс) – баланс компании, составляемый специально для публикации, т.е. для акционеров, кредиторов, налоговой инспекции, сотрудников, журналистов и общественности. Желательно, чтобы он был заверен аудитором.

Балансовые соотношения – показатели, рассчитываемые на основе баланса и дающие информацию о функционировании фирмы.

Балансовый отчет –отчет, в котором перечислены все активы и пассивы и собственный капитал предприятия; отражает финансовое состояние в настоящий момент.

Бартерная сделка – прямая товарообменная операция, может быть двусторонней или многосторонней.

Безналичные расчеты – платежи, осуществляемые путем перечисления сумм со счетов плательщика на счет получателя или путем зачета взаимных требований без участия наличных денег.

Бонус – 1) дополнительное вознаграждение, премия; 2) дополнительная скидка, предоставляемая продавцом покупателю в соответствии с условиями сделки или отдельного соглашения.

Бухгалтерская отчетность – обобщенная и упорядоченная информация об имущественном и финансовом положении предприятия и о результатах ее хозяйственной деятельности за отчетный период.

Бухгалтерские счета – способ отражения и контроля хозяйственных средств, источников их образования и хозяйственных операций.

Бухгалтерский баланс – документ, отражающий информацию о состоянии хозяйственных средств предприятия и их источников на определенную дату.

Бухгалтерский учет – система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении.

Бюджет – план, имеющий денежное выражение.

Валовая прибыль – превышение доходов над расходами, или разница между ценой, полученной от первого покупателя продукции, и переменными затратами.

Венчурные предприятия – рисковые предприятия небольшого размера в наукоемких отраслях экономики.

Гарант – поручитель (предприятие, учреждение, государственный орган), дающий в чем-либо гарантию, несущий за нее экономическую, финансовую, материальную, моральную ответственность и компенсирующий возникающий ущерб.

Гарантия – согласие принять на себя ответственность по задолженности при невыполнении обязательств или в случае финансовых неудач другого лица. Следует отличать от договора гарантии от убытков, представляющего собой контракт, в котором одна сторона соглашается принять на себя покрытие убытков другой стороны (например, страхование от пожаров).

Год финансовый – общепринятый термин, обозначающий: 1) учетный год, или стандартный период учета. Обычно понимается как любой период, за который производится подсчет прибылей и убытков, вне зависимости от того, равен ли он году или нет; 2) введенный официально правительством учетный период по государственному бюджету.

Горизонт планирования – отрезок времени, на который составляется план.

График безубыточности – график, показывающий, какой уровень дохода от продаж должен быть достигнут, чтобы полностью возместить постоянные и переменные издержки.

Дебет – термин, используемый в бухгалтерском учете по методу двойной записи и обозначающий проводку по левой стороне счета.

Демпинг – термин, используемый во внешней торговле для обозначения продажи в другой стране конкретного товара в больших количествах и по низкой цене. Демпинг может иметь место при перепроизводстве в первой стране и стремлении получить хотя бы низкую прибыль (или даже понести убытки, укрепив одновременно свои позиции на другом рынке). Кроме того, демпинг может представлять собой способ максимизации прибыли в определенной отрасли, поскольку при наличии монополии на внутреннем рынке ограничивается объем производства и устанавливается высокая цена. Большая часть объема продукции вывозится в другую страну и продается по ценам, которые недоступны для местных производителей. В силу этого демпинг не одобряется правительствами и зачастую предпринимаются конкретные меры для его предотвращения. Подобные меры могут быть прямыми (например, взимание пошлин) или косвенными (например, введение репрессалий).

Диверсификация – процесс выхода предприятия на новые стратегические зоны хозяйствования, а также расширение номенклатуры выпускаемой продукции за счет освоения новых ее видов.

Дивиденд – доля прибыли, получаемая акционером компании. Дивиденды могут быть привилегированными или обыкновенными. Выплата привилегированных дивидендов осуществляется в первую очередь. Компания не обязана выплачивать дивиденды по обыкновенным акциям – выплаты зависят от имеющихся в ее распоряжении сумм и политики компании. Дивиденды не выплачиваются до момента их объявления (обычно на общем годовом собрании), и их размер согласовывается с директорами. Типичной является практика выплаты один раз в год дивидендов, устанавливаемых в процентном отношении к номинальному капиталу. Частично данные дивиденды могут быть выплачены в течение года (промежуточные дивиденды).

Дивиденд, выплачиваемый акциями, – форма распределения прибыли компании между ее акционерами, при которой последние получают причитающиеся им суммы в форме ценных бумаг данной компании (прежней или новой эмиссии) или контролируемых ею дочерних фирм.

Дисконтирование – приведение эффекта, предполагаемого в будущем, к моменту осуществления инвестиций.

Дисконтирование потока денежных средств – пересчет денежных сумм с учетом различной ценности средств в настоящее время и в будущем.

Дискриминация ценовая – практика сбыта продукции крупным покупателям по более низким ценам, чем предлагаются мелким покупателям.

Дифференциация цен – разница, различие цены в зависимости от маркетинговой стратегии, предприятия. Для массового распределения отпускная цена производителя устанавливается таким образом, чтобы покрыть предельные затраты с целью поддержания большого спроса на продукцию (например, основные продукты питания), в то время как для стратегии «ниши» цена будет установлена на уровне средней себестоимости, чтобы небольшие заказы оставались прибыльными.

Добавленная стоимость – прирост стоимости, создаваемый в процессе производства товаров и услуг. Представляет собой стоимость, добавленную к цене продукции или услуги, и являющаяся разницей между себестоимостью и выручкой, полученной после продажи продукции (услуги).

Договор аренды – обязательства арендодателя о предоставлении арендатору имущества во временное владение и пользование им за плату для самостоятельной предпринимательской деятельности.

Договор купли-продажи – взаимообязательства продавца и покупателя по передаче имущества в собственность покупателя и возмещению последним определенной денежной суммы.

Договор подряда – обязательства подрядчика за свой риск выполнить определенную работу по заданию заказчика с использованием его или своих материалов за соответствующую оплату.

Договор-поручение – взаимообязательства, определяющие, что одна сторона совершает от имени и за счет другой стороны определенные юридические действия.

Договорная цена – разновидность цен, применяемых на товары и услуги, предполагающая ту или иную форму согласования их уровней и (или) порядка их изменения между сторонами – участниками сделки по купле-продаже.

Долги безнадежные – термин бухгалтерского учета, обозначающий долги, о которых известно, что они невозвратимы, и поэтому их рассматривают как убытки.

Доля рынка – доля в общем спросе на продукцию, которая поставляется определенным производителем или торговой фирмой.

Емкость рынка – возможный объем реализации товар рынке, определяемый размерами платежеспособного спроса

Жизненный цикл товара – определенная последовательность стадий в рамках периода существования товара (внедрение, рост, зрелость, спад).

Задолженность – денежные суммы, подлежащие уплате, но еще не уплаченные кредитору.

Задолженность дебиторская – сумма, которую фирма имеет право взыскать с физических или юридических лиц в силу заключенных с ними соглашений (например, договоров о поставках или оказании услуг, после выполнения ею своих обязательств по этим договорам).

Задолженность кредиторская – сумма, которую фирма должна уплатить физическим или юридическим лицам в силу заключенных с ними соглашений (например, договоров о поставках или оказании услуг, после выполнения ими своих обязательств по этим договорам).

Заем банковский – ссуда, предоставляемая банком. Это может быть оговоренная сумма денег, подлежащая возврату в установленный срок по фиксированной ставке процента, или заем в форме ссуды частному лицу, где ставка процента фиксирована, но заем возвращается частичными платежами в течение установленного периода времени (в этом случае ставка процента в действительности оказывается выше установленной). Первый тип займа обычно осуществляется в производственных целях, а второй – частными лицами в личных целях. Для получения займа обычно требуется какая-то гарантия, и банки редко предоставят сумму, большую половины стоимости гарантии.

Закладная – документ, в соответствии с которым право собственности на товары (но не на недвижимость) безусловно или на определенных условиях передается другому лицу при сохранении права владения за лицом, осуществляющим передачу. Часто используется для того, чтобы занять деньги – заемщик возвращает себе право собственности тогда, когда он возвращает одолженные деньги. 3акладные обычно должны регистрироваться, а их движение регулируется законом.

Залог – имущество, отданное в залог кредитору для обеспечения ссуды.

Заимодавец – лицо, давшее взаймы, кредитор.

Издержки обращения – затраты по доведению товара до покупателя, включая издержки хранения, транспортировки, маркетинга и продажи.

Издержки постоянные (накладные затраты) – расходы, величина которых не зависит от объема производства.

Издержки производства – сумма прямых издержек и накладных затрат.

Издержки переменные (прямые затраты) – издержки, которые непосредственно связаны с процессом производства какого-либо изделия или оказания услуги, чем они и отличаются от накладных расходов.

Износ – бухгалтерский термин для обозначения суммы, на которую уменьшилась полезность основного капитала.

Инвестиции – долгосрочное вложение капитала в финансовую, производственную, социальную сферы с целью получения прибыли.

Инвестиции капитальные – инвестиции, направленная на покупку основных средств.

Инвестиция портфельная – форма инвестиции, предполагающая долгосрочное вложение капитала путем покупки различного рода ценных бумаг.

Инвестиция, прямая – термин имеет несколько значений: 1) инвестиция фирмы, осуществленная непосредственно в зарубежное производство и направленная на создание в другой стране нового предприятия и оснащения его основным капиталом, либо на выкуп контрольного пакета иностранной фирмы; 2) сумма капитала, вложенного в предприятие или в проект и дающего право решать, как должна осуществляться соответствующая деятельность.

Индексирование – изменение, пересчет величины денежного содержания доходов, вкладов, ценных бумаг, денежных накоплений в зависимости от уровня инфляции, осуществляемый путем умножения номинальной величины на индекс инфляции.

Инновация – процесс внедрения, распространения и использования новшеств технологической, организационной, управленческой и другой направленности.

Инфраструктура предприятия – составные части сферы его деятельности, включающие транспорт, связь, профессиональное обучение и образование, жилье, коммунальное хозяйство и другие элементы внешнего обустройства предприятия.

Инфраструктура рынка – совокупность элементов рынка, обеспечивающая его функционирование как системы.

Ипотечная ссуда – денежная ссуда, выдаваемая банком под залог недвижимого имущества.

Исследования маркетинговые – тип исследований, который отличается от обычного изучения рынка тем, что последние имеют дело с общей ситуацией на рынке, тогда как первые решают проблемы маркетинга определенного продукта. Они начинаются с изучения рынка и затем исследуют практические трудности сбыта и принятия решений, например, осуществляют поиск ответов на вопросы, какие каналы поставки могут быть использованы в конкретных районах и какие особые проблемы могут при этом возникнуть.

Калькуляция – расчет суммы затрат на производство единицы или определенной партии товара либо цены изделия (товара, объекта), состоящего из ряда узлов (частей), имеющих собственную цену.

Каналы распределения – цепь, соединяющая фирму-производителя товаров и услуг с их целевыми потребителями. Существуют различные пути поступления продукции к потребителю. Каждая компания может иметь собственные пункты поставки продукции к конечному пользователю (например, магазины розничной торговли) или продавать оптовым закупщикам, которые затем будут реализовывать продукцию розничным продавцам. Компания может иметь свой собственный торговый персонал, осуществляющий продажу продукции, или нанять коммивояжеров для получения заказов от посредников. В соответствии с этим компания устанавливает свои отпускные цены, упаковывает и рекламирует свой товар.

Капитал оборотный – та часть капитала компании, которая постоянно находится в обращении. Его величина рассчитывается вычитанием краткосрочных обязательств из текущих активов. Как правило, если эта величина отрицательна, положение компании является неблагоприятным, так как у нее нет достаточного количества средств или ликвидных активов, позволяющих оплатить краткосрочные обязательства.

Капитал оплаченный – оплаченная часть акционерного капитала, т. е. стоимость тех акций, оплата которых произведена акционерами. Разность между востребованным (к оплате акционерами) и оплаченным капиталом образует задолженность по оплате капитала.

Капитал собственный – капитал, образованный за счет личных средств владельцев компании (личный капитал) и выпуска акций всех категорий.

Капиталовложение – вложение в капитал основной, но не в активы, приобретенные для перепродажи.

Клиринг – зачет взаимных требований и обязательств в торговых расчетах (односторонний, двусторонний или многосторонний).

Комиссионная продажа – продажа товара, предоставленного его владельцем на реализацию, без предварительной оплаты продавцом (при реализации товара последний получает комиссионные). Могут быть выбраны различные виды комиссионной продажи, включая получение эксклюзивной лицензии и установление отношений между бизнесом и его представителями, что должно быть тщательно отрегулировано для обеспечения четкого распределения продукции (также используется понятие «консигнационная продажа»).

Конечный пользователь – действительный потребитель продукции.

Конъюнктура – совокупность признаков, характеризующих состояние экономики и рынка в определенный период, и их динамика.

Краткосрочные обязательства – суммы, которые будут выплачены фирмой в течение одного года.

Кредит – термин, используемый в бухгалтерском учете по методу двойной записи и обозначающий проводку по правой стороне счета.

Кредит – предоставление в долг па определенный срок товаров или денежных средств, как правило, с уплатой процента.

Кредитор – лицо, которому должны деньги.

Лизинг – долгосрочная аренда, часто предполагающая право или обязанность арендатора купить имущество, полученное им по договору лизинга, по истечении срока аренды. Лизинг является одной из быстро развивающихся форм кредитования коммерческой деятельности, когда кредит предоставляется не в денежной форме, а непосредственно в форме оборудования (машин, транспортных сооружений и т.д.), купленных арендатором самостоятельно за счет банка или купленных банком по его заказу.

Лизинг возвратный – форма лизинга, при которой предприятие, являющееся владельцем какого-либо имущества, продает его лизинговой фирме, чтобы затем на основе соглашения с этой фирмой стать пользователем этого предмета. Такая операция проводится с целью получения текущих финансовых средств (что предполагает и изменение структуры активов).

Ликвидность – 1) способность рынка поглотить разумное количество ценных бумаг при разумном изменении цены последних; 2) способность элементов основного или оборотного капитала компании быстро и легко реализоваться.

Логистика – интегрированная система планирования, организации и управления материальными потоками на предприятии.

Материально-производственные запасы – имущество, находящееся в собственности предприятия и используемое как для внутреннего потребления, так и для продажи.

Маржа прибыльности – разница между продажной ценой и издержками.

Навязывание товара – метод массового распределения малоценной продукции. Известен также как метод «твердой скидки», на основе которого предлагаются обычные товары с очень низкой маржей или «сувенирные» товары – с низкой добавленной стоимостью, которые будут продаваться в больших количествах с очень низкими затратами на распределение (сбыт, упаковка, реклама, постоянный запас) и без консультаций и помощи продавцов (также используется понятие «дисконтная продажа»).

Нераспределенная прибыль – накопленная прибыль (убытки) предприятия с момента его образования, включая средства фондов накопления, социальной сферы, потребления, за вычетом доходов, выплаченных учредителям предприятия и акционерам.

Нестандартная продукция – продукция, не соответствующая установленному уровню качества, требованиям к внешнему виду или сроку службы. Хороший маркетинговый подход позволяет выявить каналы распределения, заинтересованные в продукции данного типа, и может быть получена хорошая прибыль от продукции низкого качества, если выбраны подходящие покупатели.

Ноу-хау (англ. know-how – «знаю как») – информация, содержащая новые, незапатентованные научно-технические знания и опыт, необходимые для организации того или иного вида производства.

Обеспечение кредита – то имущество, которое принадлежит заемщику и которое банк согласен принять в качестве обеспечения возврата ссуды и выплаты процентов по ней. При этом такое имущество в момент оформления кредитного договора передается заемщиком кредитору в полное или частичное распоряжение до момента погашения кредита.

Обязательства текущие – бухгалтерский термин для обозначения сумм, которые должны быть уплачены в ближайшее время, обычно в течение следующего периода бухгалтерской отчетности. Включают в себя задолженность кредиторам по коммерческому кредиту, текущие налоговые платежи и объявленные и подлежащие уплате дивиденды.

Оборот – объем сбыта (реализации) продукции, работ, услуг в денежном выражении.

Оборотный капитал (оборотные средства) – 1) наиболее подвижная часть капиталов предприятия, которая легко преобразуется в денежные средства, используемые для финансирования его хозяйственной деятельности; 2) в бухгалтерском балансе – статьи актива баланса, включающие находящиеся в постоянном обороте наличные запасы.

Обязательства предприятия – суммы предстоящих выплат предприятия в соответствии с его договорами с поставщиками, подрядчиками и другими кредиторами, а также с банками и другими заимодавцами.

Основной капитал (основные средства) – средства производства, участвующие в процессе производства в течение многих циклов, имеющие длительные сроки амортизации.

Оферта – в коммерческой практике письменное предложение продавца, направленное возможному покупателю, о продаже партии товара на определенных продавцом условиях.

Оценка страховая – стоимость (или процесс ее определения) имущества страхователя. Используется при заключении страхового соглашения как основа для определения: страховой суммы, страховых платежей, размера ущерба при страховых ситуациях и страхового возмещения.

Пассив – 1) совокупность долгов и обязательств компании; 2) часть бухгалтерского баланса (правая сторона), отражающая источники образования средств предприятия, его финансирования, сгруппированные по их принадлежности и назначению (собственные резервы, займы других учреждений).

Позиционирование товара на рынке – действия по обеспечению товару конкурентоспособного положения и разработка соответствующего комплекса маркетинга.

Показатель ликвидности – показатель, представляющий собой отношение стоимости легко реализуемых текущих активов к текущим пассивам. К легко реализуемым текущим активам относятся наличные деньги и активы, легко преобразуемые в наличные деньги, но не запасы и незавершенное производство (хотя порой запасы также могут быть включены в состав этого показателя – при условии, что они состоят из товаров, купленных для перепродажи за наличные деньги, а не в кредит).

Предварительный отчет о прибыли – прогноз или предварительный просчет результатов, которые можно получить в будущем.

Предоплата – расходы, оплаченные заранее за товар, который еще не получен.

Прибыль – превышение продажных цен над затратами и расходами на производство и реализацию.

Расчетный счет – один из видов счетов, открываемых банками самостоятельным предприятиям, ведущим финансовые операции, на котором отражаются денежные операции, связанные с текущей хозяйственной деятельностью.

Риск инвестирования – риск вложения капитала. Обычно выделяется несколько разновидностей такого риска, а именно: 1) рыночный риск – связан с колебаниями цен на рынке; 2) риск банкротства – связан с возможностью банкротства фирмы, в которую инвестируются средства (например, при покупке акций вновь создаваемой компании); 3) инфляционный риск – связан с падением покупательной способности денег, по-разному сказывающейся на альтернативных сферах инвестирования (банковских депозитах, ценных бумагах, драгоценных металлах или недвижимости); 4) ликвидный риск – связан с возможными трудностями при последующей перепродаже ценных бумаг или с продажей их по цене ниже цены приобретения; политический риск – связан с возможностью потери инвестиций или доходов от них вследствие изменений политической обстановки в стране, где осуществляется инвестирование. Как правило, чем выше риск инвестирования, тем на больший доход от вкладываемых средств претендует инвестор.

Риск кредитный – опасность (вероятность) неоплаты полученных заемщиком ссуд в предусмотренные кредитным соглашением сроки. Чем больше этот риск, тем выше устанавливаемая банком процентная ставка по ссуде.

Риск процентный – опасность для банка понести потери из-за различной динамики процентных ставок по привлеченным и размещенным им средствам, когда процентные ставки по привлеченным средствам растут быстрее ставок по размещенным средствам или когда средства по фиксированной ставке размещаются на срок больший, чем предусмотрен договорами о приеме средств в депозиты.

Роялти – а) очередные платежи за купленные по лицензии изобретения, выплачиваемые в течение определенного периода, оговоренного в лицензионном соглашении; б) не облагаемая налогами на территории одного из двух заключивших между собой соглашение государств часть доходов от ренты и других сумм, полученных за использование авторских прав, патентов и прочих видов интеллектуальной собственности.

Рыночная возможность – возможность для нового бизнеса войти в рынок с новым или усовершенствованным товаром или услугой для удовлетворения потребностей покупателя.

Рыночная ниша – группа покупателей, для которых предлагаемый вами товар наиболее интересен.

Рыночное внедрение – стратегия ценообразования, направленная па достижение большого объема товарооборота за счет предложения товаров аналогичного качества, но по более низким цепам.

Сегмент рынка – особым образом выделенная часть рынка, группа потребителей, продуктов или предприятий, обладающих определенными общими признаками (признаком).

Сервис – комплекс услуг, связанных со сбытом и использованием машин, оборудования и т. п. промышленной продукции и обеспечивающих их постоянную готовность к высокоэффективной эксплуатации.

Скидка – одно из условий сделки, определяет размер уменьшения цены товара, является побудительным мотивом для покупки. Существует более 20 видов скидок. Система скидок должна быть тщательно разработана, поскольку они представляют собой дополнительные затраты и могут не увеличить продажи, как ожидается. Временной период действия скидок должен быть кратким на протяжении одного года и соответствовать наименьшему уровню продаж.

Сопутствующая продукция – второстепенная продукция, полученная из того же сырья при производстве основной продукции или произведенная из остатков материалов. Некоторая сопутствующая продукция может иметь незначительную ценность, но ее следует принимать во внимание и подсчитывать. Изучение рынка должно также включать выявление потенциальных потребителей сопутствующей продукции.

Сравнительное (конкурентное преимущество) – ключевые характеристики бизнеса и/или продукции (технология производства, сеть распределения, имидж компании и т.д.), которые не могут быть предложены конкурентами в ближайшем будущем.

Средний срок взимания платежей (срок инкассо) – среднее количество дней, которое необходимо предприятию для того, чтобы получить оплату за проданный ими товар или выполненные услуги от покупателя, пользователя товаров и услуг.

Срок хранения – период времени, в течение которого продукция может оставаться в хорошем состоянии в розничном магазине. Обработка и упаковка продукции должны соответствовать требованиям распределения при установлении времени, в течение которого продукция может храниться до ее потребления конечным пользователем. Это имеет особую важность для продуктов питания и должно учитываться, каким бы ни был объем выпуска продукции. Даже привлекательность продукции длительного хранения может измениться, если не предусмотрены условия длительного хранения.

Ссуда – особая форма займа, выражающаяся в передаче материальных или денежных ценностей с отсрочкой возврата и обычно с уплатой процента.

Ссудный капитал – денежный капитал, отдаваемый в ссуду и приносящий собственнику доход в форме процента.

Ссудный процент – плата заемщика кредитору за пользование ссуженными деньгами или материальными ценностями в зависимости от величины, характера или срока ссуды.

Страховые фонды – фонды, создаваемые для обеспечения выполнения обязательств перед страхователями.

Условия оплаты – условия, которые оговорены с поставщиками и покупателями с учетом времени между заказом (или доставкой) и оплатой продукции, используемых средств платежа и возможности предоставления скидок.

Уставной фонд (капитал) – общая сумма финансовых ресурсов, представляющая собой минимально необходимые средства для функционирования вновь создаваемого предприятия (стартовый капитал).

Учредительный договор – договор, заключаемый между инициаторами (учредителями) образования предприятия, определяющий порядок и условия их участия в создании и функционировании предприятия.

Факторинг – вид услуг банка по рефинансированию дебиторских обязательств клиента без права обратного требования.

Франчайзинг – предоставление одним производителем (франчайзер) эксклюзивного права другому производителю (франчайзи) посредством выдачи лицензии на производство или продажу продукции лица, дающего это эксклюзивное право в определенной местности.

Центры затрат – производственные подразделения, которым устанавливаются нормативы расходования материалов и трудовых ресурсов.

Центры прибыли – обычно все подразделения, так или иначе привязанные к бизнес-линиям предприятия, причем объем прибыли задается исходя из маркетинговой ориентации.

Список использованной литературы :

1. Баринов В.А. Бизнес-планирование. М.: ФОРУМ, 2009. – 256 с.

2. Головань С.И. Бизнес-планирование. М.: Феникс, 2009. – 320 с.

3. Морошкин В. А. Бизнес-планирование. М.: ИНФРА-М, 2009. – 256 с.

4. Петров К.Н. Как разработать бизнес-план. Практическое пособие с примерами и шаблонами. М.: И.Д. Вильямс, 2008. – 384 с.

5. Черняк В.З. Бизнес планирование. М.: ЮНИТИ-ДАНА, 2010. – 470 с.

6. Бизнес-планирование / Под ред. В.М Попова, С.И. Ляпунова. М.: Финансы и статистика, 2012. – 816 с.

7. Маркова В.Д. Бизнес-планирование. М.: Проспект, 2009. – 216 с.

8. Орлова Е.Р. Бизнес-план: основные проблемы и ошибки, возникающие при его написании. М:Омега-Л, 2012. – 152 с.

9. Петров А.Н. Стратегическое планирование. С-Пб.: Знание, 2006

10. Составление бизнес-плана: нормы и рекомендации. М.: Книга сервис, 2012. – 346 с.

11. Уткин Э.А. Бизнес-план компании. М.: ЭКМОС, 2012. – 102 с.

[1] Словарь иностранных слов. 18-е изд., стер. – М: Русский язык, 1989. – С. 80.

Дата: 2018-11-18, просмотров: 761.