Оценка отчетных статей по существу предусматривает глубинное, направленное исследование операций и сальдо счетов, отраженных в бухгалтерской отчетности на конкретную отчетную дату, и использование комплекса аналитических процедур.

В международной и отечественной аудиторской практике процедуры проверки по существу имеют также иную трактовку — детальное тестирование хозяйственных операций и сальдо счетов. В частности, проверка по существу заключается в выполнении большого числа тестов самой финансовой отчетности.

Суть проверки по существу заключается в получении достаточных и надлежащих аудиторских доказательств существенных искажений в бухгалтерской (финансовой) отчетности (ФСАД 7/2011 «Аудиторские доказательства»).

В отношении проверки по существу должны выполняться следующие требования, предусмотренные ФСАД 7/2011 «Аудиторские доказательства», ФСАД № 19 «Особенности первой проверки аудируемого лица» и МСА 500 «Аудиторские доказательства», МСА 501 «Аудиторские доказательства — дополнительное рассмотрение особых статей», МСА 510 «Первая аудиторская проверка — начальные сальдо»:

1) аудиторские доказательства необходимо собирать из различных источников или из документов различного содержания;

2) достаточность и надлежащий характер аудиторских доказательств оцениваются наряду с доказательствами, полученными в результате тестирования системы бухгалтерского учета, учетной политики и внутреннего контроля;

3) в процессе проверки показателей отчетности оцениваются предпосылки подготовки бухгалтерской отчетности (существование, возникновение, полнота, стоимостная оценка, представление и раскрытие);

4) проверка по существу предусматривает выполнение набора аудиторских процедур (инспектирование, наблюдение, запрос, подтверждение, пересчет, повторное проведение, аналитические процедуры).

В зависимости от выполняемых процедур аудита выбирается совокупность приемов и методов, необходимых для получения доказательств и информации.

Исходя из профессионального суждения аудитор самостоятельно выявляет комплекс приемов, методов и процедур аудита, количество информации, необходимой для составления заключения. Рациональный выбор способов и методов проверки бухгалтерской отчетности способствует оптимизации аудита, сокращению затрат на его проведение и повышению эффективности результатов проверки.

В условиях реформирования бухгалтерской отчетности и аудита, повышения качества аудита, расширения комплекса аналитических процедур, принятия ряда нормативных документов, регулирующих методические подходы к проведению аудита, проверка отчетных статей по существу должна органично дополнять методику тестирования системы бухгалтерского учета и отчетности на разных этапах аудита.

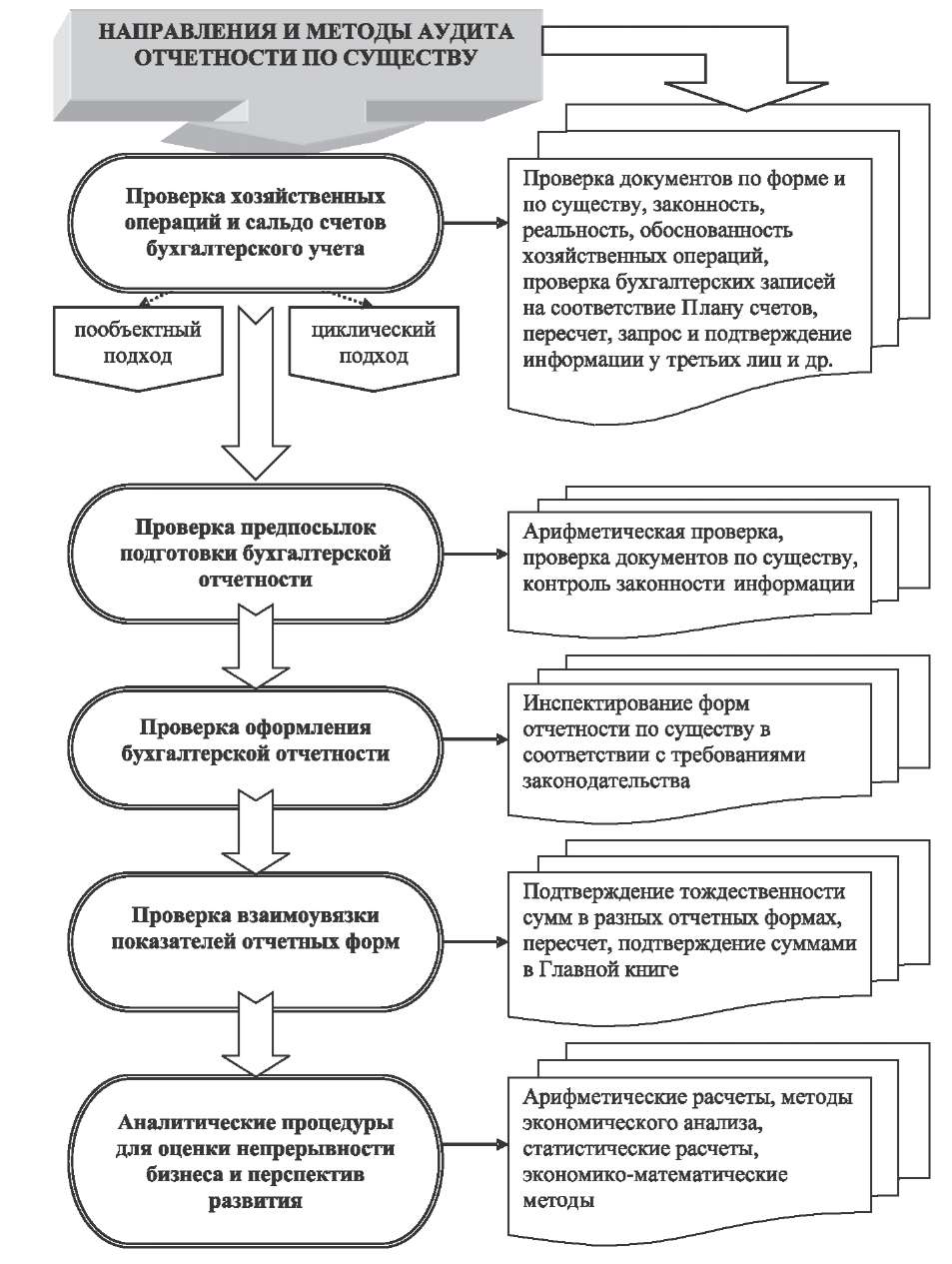

Для целостного представления аудита методика оценки бухгалтерской отчетности по существу должна включать предметные направления проверки и комплекс используемых методов, приведенных на рисунке 10.4.

Исходя из основной цели аудита проверку по существу следует направить на исследование организации бухгалтерского учета и правильности формирования статей бухгалтерской отчетности.

Для проверки хозяйственных операций и сальдо счетов бухгалтерского учета можно применить пообъектный и циклический подходы. Они являются понятными и удобными для использования.

Пообъектная или циклическая проверка позволяет провести комплексную оценку деятельности любой организации: различной отраслевой принадлежности и организационно-правовой формы собственности. Эти методики успешно применяют при проверке специальных областей организации бизнеса для подтверждения достоверности отчетности организаций с иностранным капиталом, федеральных государственных унитарных предприятий, организаций малого бизнеса и применяющих различные налоговые режимы.

Суть пообъектного метода заключается в том, что выделяемые сегменты аудита совпадают с объектами бухгалтерского учета. В этом случае хозяйственные операции тестируются с точки зрения обособленного получения доказательств в отношении отдельных счетов бухгалтерского учета (таблица 10.1).

Аудит хозяйственных операций по каждому счету бухгалтерского учета позволяет собрать достаточные и надлежащие аудиторские доказательства в отношении правильности и законности организации бухгалтерского учета и внутреннего контроля. Пообъектный подход основан на детальном, подробном, глубинном исследовании (тестировании) отдельных счетов и операций. В основе этой методики лежат приемы документального и фактического контроля.

Методика проверки учетных записей при пообъектном подходе к проведению аудита расчетных операций в форме рабочего документа аудитора приведена в таблице 10.2. Рабочий документ иллюстрирует использование сразу нескольких методов контроля: соответствие

|

|

Рисунок 10.4 - Предметные направления и методика оценки показателей финансовой (бухгалтерской) отчетности по существу

Таблица 10.1 - Методика аудита при пообъектном подходе к оценке показателей финансовой (бухгалтерской) отчетности по существу

| Сегменты аудита по объектам учета | Структурные элементы сегмента учета | Счета бухгалтерского учета |

| 2 | 2 | 3 |

| Аудит учредительных документов, уставного капитала и расчетов с учредителями | Проверка учредительных документов и других правоустанавливающих документов Аудит учета формирования, изменения уставного капитала Аудит учета собственных акций Аудит расчетов с учредителями по вкладам в уставный капитал Аудит расчетов с учредителями по доходам | 75, 80, 81 |

| Аудит основных средств | Аудит учета операций с основными средствами Аудит учета амортизации основных средств Аудит операций по ремонту основных средств Аудит арендных операций | 01, 02, 03, 07, 08 |

| Аудит нематериальных активов | Аудит учета операций с нематериальными активами Аудит учета амортизации нематериальных активов | 04, 05, 08 |

| Аудит производственных запасов | Аудит учета операций с материалами и животными на выращивании и откорме Проверка расходов по заготовлению и приобретению ценностей Аудит отклонений в стоимости материальных ценностей | 10,11,14,15,16 |

| Аудит затрат на производство | Аудит учета затрат основного производства Аудит учета затрат вспомогательных производств и обслуживающих хозяйств Аудит общепроизводственных и общехозяйственных расходов Аудит предстоящих расходов и расходов будущих периодов | 20,21,23,25,26, 28, 29, 96, 97 |

| Аудит готовой продукции и товаров | Аудит готовой продукции Аудит товаров Аудит расходов на продажу | 40,41,42,43,44, 45 |

| Аудит денежных средств и финансовых вложений | Аудит учета кассовых операций Аудит операций на расчетных счетах Аудит операций на валютных счетах Аудит операций на прочих счетах в банках Аудит переводов в пути Аудит финансовых вложений Аудит резервов под обесценение финансовых вложений | 50,51,52,55,57, 58, 59 |

| Аудит расчетов | Аудит расчетов с поставщиками и подрядчиками Аудит расчетов с покупателями и заказчиками Аудит резервов по сомнительным долгам Аудит расчетов по налогам и сборам Аудит расчетов по социальному страхованию и обеспечению Аудит расчетов с подотчетными лицами Аудит расчетов с персоналом по прочим операциям Аудит расчетов с разными дебиторами и кредиторами Аудит внутрихозяйственных расчетов | 19, 09, 60, 62, 63,68,69,71,73,76, 77,79 |

| Аудит кредитов и займов | Аудит краткосрочных кредитов и займов Аудит долгосрочных кредитов и займов | 66,67 |

| Аудит расчетов с персоналом по оплате труда | Аудит соблюдения трудового законодательства Аудит расчетов с персоналом по оплате труда | 70 |

| Продолжение таблицы 10.1 | ||

| 1 | 2 | 3 |

| Аудит капитала и резервов | Аудит резервного капитала Аудит добавочного капитала Аудит нераспределенной прибыли (непокрытого убытка) Аудит целевого финансирования | 82, 83, 84, 86 |

| Аудит финансовых результатов | Аудит прибыли (убытка) от продаж Аудит прочих доходов и расходов Аудит недостач и потерь от порчи ценностей Аудит доходов будущих периодов Аудит прибылей (убытков) от финансово-хозяйственной деятельности | 90,91,94,98,99 |

| Аудит забалансовых счетов | Аудит сальдо забалансовых счетов бухгалтерского учета | 001,002, 003, 004, 005, 006, 007, 008, 009, 010,011 |

Таблица 10.2 - Методика оценки отчетных показателей при пообъектной проверке расчетных операций

| Содержание операции | По данным бухгалтерского учета | По данным аудита | Сумма, руб. | Примечание | ||

| дебет | кредит | дебет | кредит | |||

| Выделен НДС по оказанным услугам сторонними организациями | 19 | 76 | 19 | 60 | 8998,26 | Несоответствие записи Плану счетов бухгалтерского учета |

| Отнесены на расходы услуги сторонних организаций | 26 | 76 | 26 | 60 | 1 173 515,19 | Несоответствие записи Плану счетов бухгалтерского учета |

| Перечислен аванс для оплаты объекта основных средств | — | — | 60(АВ) | 51 | 38 520,09 | — |

| Произведен зачет аванса | — | — | 60 | 60.АВ | 38 520,09 | — |

| Отражены расходы по приобретению объекта основных средств | 26 | 60 | 08 | 60 | 32 644,14 | Несоответствие записи Плану счетов бухгалтерского учета, ПБУ 6/01 «Учет основных средств» и ПБУ 1/2008 «Учетная политика организации» |

| Приобретенный объект основных средств введен в эксплуатацию | 01 | 08 | 32 644,14 | |||

| Отнесены на текущие расходы будущих периодов | 26 | 60 | 97 | 60 | 45 652,76 | Несоответствие записи Плану счетов бухгалтерского учета и ПБУ 1/2008 «Учетная политика организации» |

| Списана часть расходов на расходы отчетного периода | 26 | 97 | 3804,40 | |||

| Отражены услуги банка | 91/2 | 60 | 91/2 | 51 | 92,37 | Несоответствие записи Плану счетов бухгалтерского учета |

| Отражены услуги нотариуса | 91/2 | 71 | 26 | 71 | 24 298,39 | |

| Отражено приобретение ГСМ | 26 | 71 | 10/3 | 71 | 15 765,24 | Несоответствие записи ПБУ 1/2008 «Учетная политика организации», учетной политике и Налоговому кодексу РФ |

корреспонденций счетов содержанию хозяйственных операций, правильность применения корреспонденций счетов в соответствии с Планом счетов бухгалтерского учета и ПБУ, арифметическая проверка записей. На основании результатов пообъектного аудита разрабатываются рекомендации по совершенствованию организации бухгалтерского и налогового учета хозяйственных операций по контролируемому счету.

В целях оптимизации аудиторской проверки по существу применяется циклический подход. В его основе лежит выделение в качестве сегментов аудита взаимосвязи между объектами учета, образующихся при осуществлении хозяйственных операций (циклов хозяйственных операций).

Выделение в качестве сегментов аудита циклов хозяйственных операций осуществляется с учетом особенностей деятельности организации, применяемой системы бухгалтерского учета и документооборота. Поэтому, несмотря на общий подход, сегментирование аудита при циклическом подходе будет индивидуально для каждого аудируемого лица. Взаимосвязь основных циклов хозяйственных операций составляет суть финансово-хозяйственной деятельности организации.

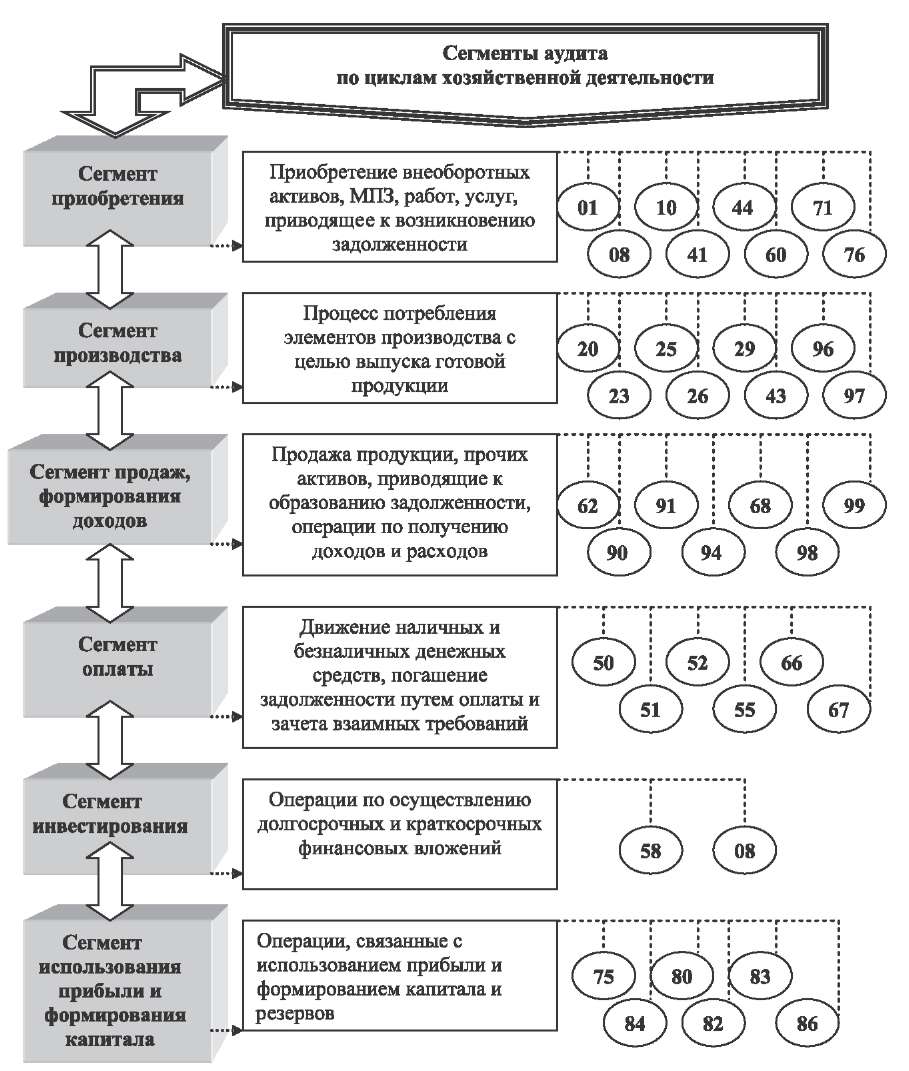

Методика аудита при циклическом подходе к оценке показателей бухгалтерской отчетности на примере промышленной организации приведена на рисунке 10.5.

Рисунок 10.5 - Методика аудита при циклическом подходе к оценке показателей финансовой (бухгалтерской) отчетности по существу

Выделение сегментных циклов хозяйственных операций при циклическом подходе позволяет применять в ходе аудита метод направленного тестирования, суть которого определяется методом двойной записи. Принцип двойной записи способствует тому, что ни одна хозяйственная операция не останется без внимания. Система циклического подхода построена таким образом, что, тестируя обороты по дебету или кредиту какого-либо счета, одновременно будут проверяться записи по корреспондирующим счетам, что обеспечит комплексность и рациональность аудита и позволит оптимизировать детальную проверку статей отчетности по срокам и качеству.

Выделяют различное количество циклов хозяйственных операций, однако методика циклического подхода должна базироваться на тестировании шести основных циклов хозяйственной деятельности экономических субъектов, приведенных на рис. 19.5. Она может использоваться при проведении аудита организаций, в которых упразднен цикл производства, характерный для организаций промышленности.

Принципы применения циклического подхода при проверке операций по приобретению внеоборотных активов и материально-производственных запасов представлены в рабочем документе аудитора в таблице 10.3.

Аудитор может разработать рекомендации по совершенствованию учета операций по приобретению активов в соответствии с Планом счетов бухгалтерского учета и дать стоимостную оценку существенных искажений показателей отчетности, которые могут повлиять на решения пользователей отчетности.

Для повышения качества аудита бухгалтерской отчетности следует совмещать пообъектный и циклический подходы. Только в этом случае можно будет масштабно проанализировать бизнес экономического субъекта и глубоко исследовать все существенные статьи, суммы и хозяйственные операции.

В перечень требований федеральных и международных стандартов аудита включена обязательная оценка предпосылок подготовки отчетных форм. Согласно ФСАД 7/2011 «Аудиторские доказательства» и МСА 500 «Аудиторские доказательства» предпосылки (утверждения) подготовки финансовой (бухгалтерской) отчетности — это сделанные руководством аудируемого лица в явной или неявной форме утверждения, отраженные в финансовой (бухгалтерской) отчетности.

Данные предпосылки включают ряд элементов: существование, права и обязанности, возникновение, полнота, стоимостная оценка и др. Перечень рекомендуемых стандартами утверждений для общей оценки выполнения требований подготовки бухгалтерской отчетности можно расширить, приняв во внимание «ежегодные рекомендации Минфина РФ аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций».

Методика оценки утверждений, на основе которых подготовлена и представлена бухгалтерская отчетность организаций, может быть оформлена в форме рабочего документа аудитора и включена в комплект рабочей документации аудиторской фирмы (таблица 10.4).

Тестирование утверждений, на которых базируется бухгалтерская отчетность, является своего рода обобщением результатов проверки систем бухгалтерского учета, внутреннего контроля и статей отчетности по существу. Эта процедура позволяет сформулировать общие выводы относительно достоверности и качества подготовки отчетности.

Рекомендуемый тест ключевых утверждений расширяется исходя из особенностей деятельности, характера и объема аудита.

В целях повышения качества оценки бухгалтерской отчетности аудитору следует обратить внимание на следующие аспекты организации и проведения аудита:

- необходимо руководствоваться стандартами и этическими нормами, используя критерий существенности информации, комплекс аудиторских процедур и документируя процесс аудита;

- подтвердить оценочные значения (величину резерва по сомнительным долгам, резерва под снижение стоимости материально-производственных запасов, других оценочных резервов, сроки полезного использования основных средств, нематериальных активов и иных

Таблица 10.3 - Методика оценки показателей бухгалтерской отчетности при циклической проверке операций сегмента приобретения

| Содержание операции | По данным Главной книги | Сумма, руб. | По данным аудита | Сумма, руб. | Примечание | ||||||||||

| дебет | кредит | дебет | кредит | ||||||||||||

Основные средства»

08

376 862

01

08

376 862

Дата: 2018-11-18, просмотров: 946.