Комиссионные операции проводятся банком в форме:

1. инкассирования векселей;

2. домициляции векселей;

3. авалирования векселей;

4. акцепта векселей.

Инкассирования векселей банком – операция, в которой он выполняет поручение векселедержателя по получению платежа по векселю в установленный срок. Прием векселей на инкассо следует отличать от учета.в то время как при учете банк подвержен определенному риску, при инкассировании он принимает лишь поручение получить при наступлении срока платеж. Если платежа не последовало, вексель возвращается кредитору, но с протестом в неплатеже. Следовательно, банк отвечает за последствия возникшие вследствие упущения протеста.

Векселедержатель, дающий банку поручение, называется комитентом, банк, выполняющий поручение, - комиссионером, вознаграждение за действия банка – комиссией.

Сдача векселя в банк очень удобна для векселедержателя. Удобства этой операции сводятся к следующему:

- банки имея широкую сеть своих филиалов и корреспондентов, могут выполнить роль посредников между сторонами по векселю наиболее дешево, надежно и быстро;

- передавая вексель на комиссию в банк, векселедержатель избавляется от необходимости следить за сроком векселей, предъявлять их к платежу или протесту, знать и выполнять все формальности, нужные для совершения этих актов; все это проделывает за него банк;

- при наличии в банке расчетного счета комитент выигрывает на том, что полученные суммы банк немедленно зачисляет на счет комитента; если же платеж пересылался векселедержателю, последний не смог бы воспользоваться деньгами все это время, которое бы потребовалось на пересылку денег.

Представляя существенное значение для векселедержателей, операции по инкассированию векселей выгодны и для банка. Во-первых, несмотря на то, что в каждом отдельном случае банком взимается незначительное вознаграждение, в общей сложности эти операции дают банку значительную прибыль. Во-вторых, получая от этих операций значительную прибыль, банк совсем не вкладывает в них собственные средства и, следовательно, не несет никакого риска. В–третьих, банк привлекает в свой оборот крупные суммы, получаемые им от векселедателей и плательщиков. Большинство же комитентов имеют в банках, которым они делают поручения, расчетные счета, поэтому большая часть денег, получаемых по инкассовым операциям, оседает на счетах и поступает таким образом в оборотные средства банка.

Принимая векселя на инкассо, банк берет на себя обязательства отослать векселя по месту нахождения плательщика, получить причитающийся по ним платеж и поступить ним так, как распорядился клиент. В обязанности банка также входит уведомление плательщика о наступлении срока платежа по векселю, а в случае неполучения платежа по векселю банк должен своевременно представить его к протесту, опротестованные или неоплаченные векселя возвратить клиенту.

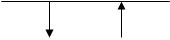

Для того чтобы банк мог выполнить вышеперечисленные действия, векеледержатель на векселях, сдаваемых на комиссию, ставит перепоручительную надпись на имя банка. На принятых векселях банк ставит штемпель «инкассовый». Документооборот при инкассовых операциях представлен ниже

|  |

Комитент Плательщик

|  |

1 10 2 4 3

1 10 2 4 3

Банк комитента Банк плательщика 5

Банк комитента Банк плательщика 5

9 7 6

9 7 6

РКЦ (б) 8 РКЦ (а)

РКЦ (б) 8 РКЦ (а)

1 – комитент (векселедатель) передает векселя в банк на инкассо; 2 – отсылка иногородних векселей на инкассо в банк плательщика; 3 – предоставление векселей плательщику к оплате; 4 – согласие плательщика оплатить вексель; 5 – банк плательщика списывает деньги с расчетного счета плательщика и передает ему векселя; 6 – оформление документов и сдача их в расчетно-кассовый центр РКЦ(а); 7 – пересылка дебетового авизо из РКЦ (а) в РКЦ (б); 8 – пересылка кредитового авизо из РКЦ (б) в РКЦ (а); 9 – информация банку комитента о зачислении средств на его корреспондентский счет; 10 – сообщение комитенту о проплате

Домициляция векселей банком. Операции по оплате банками по поручению и за счет векселедателей предъявляемых банкам к платежу векселей, в которых банки назначены в качестве особых плательщиков, называются домицилированием векселей. Внешним признаком домицилированного векселя служат слова: «платеж в банке», помещенные под подписью плательщика. Выступая в качестве домицилянта, банк по поручению векселедержателей или трассантов производит платежи по векселям в установленный срок.

В отличии от инкассовой операции банк в этом случае является не получателем платежа, а плательщиком. Как домицилянт банк не несет никакого риска, поскольку оплачивает вексель только в том случае, если на счете должника по данному векселю есть необходимая сумма. В противном случае он отказывается в платеже, а вексель протестуется обычным порядком.

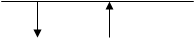

На практике в настоящее время оплата векселей производится только с расчетного сета, так как ни с какого другого счета текущие платежи производиться не должны. Домициляция векселей предполагает операции, представленные ниже:

|  |

Векселедержатель 4 Плательщик

Векселедержатель 4 Плательщик

| |||

| |||

3 1

|  |

Банк векселедержателя 2 Банк плательщика

Банк векселедержателя 2 Банк плательщика

|  |

1 – заключение договора домициляции; 2 – пересылка денег из банка плательщика с банк векселедержателя; 3 – выписка с расчетного счета векселедержателя о зачислении средств, поступивших в оплату векселя; 4 – векселедержатель возвращает оплаченные векселя плательщику

Авалирование векселей банками. Аваль – вексельное поручительство, посредством которого обеспечивается платеж по векселю полностью или части вексельной суммы. Такое обеспечение дается третьим лицом или же одним из лиц, подписавшим вексель. Авалистами, как правило, выступают банки и иные кредитные организации. Авалирование векселей банками повышает их надежность, они беспрепятственно принимаются всеми участниками хозяйственных сделок, тем самым развивается вексельное обращение.

За выдачу вексельного поручительства авалисты берут плату в виде надписательного процента. Подписав вексель авалист отвечает по нему так же, как и тот, за кого он дал аваль.

Основанием ответственности авалиста является только неисполнение обязательства лицом, за которое он выдал аваль. Банк оплативший регрессный иск по векселю, имеет право требования к лицу, за которое он дал аваль, и ко всем другим лицам, обязанным перед ним.

Акцепт векселей банком. Акцепт векселя – подтверждение плательщиком согласия на оплату по переводному векселю (тратте). Из содержания переводного векселя следует, что обязательства по нему для трассата (плательщика) возникают лишь с момента принятия (акцепта) им векселя. В противном случае он остается для векселя посторонним лицом. Исходя из этого получатели денег по векселю могут заблаговременно, до наступления срока платежа, выяснить отношение плательщика к оплате векселя. Эта цель достигается путем предъявления векселя трассату с предложением его акцептовать и, следовательно, принять на себя обязательство произвести платеж.

Практическая часть

2. Организация и оформление операций по учету векселей в кредитных организациях

Дата: 2019-12-10, просмотров: 404.