Под выдачей банком ссуды под залог векселей понимается такая операция, по которой банк выдает клиенту ссуду в денежной форме, а в обеспечение платежа принимает от него (заемщика) находящиеся в его распоряжении товарные векселя. При выдаче ссуды под залог векселей банк не входит в число обязанных по векселю лиц.

Отличие этой ссуды от учета векселей заключается в следующем:

Во-первых, при залоге векселей собственность на векселя банком не переуступается, так как векселя только закладываются на определенный срок до наступления срока платежа.

Во-вторых, ссуда под залог векселей выдается лишь в размере 60-90% номинальной стоимости векселя. В-третьих, возврат позаимствованных по открытому кредиту платежей осуществляется не векселедержателем или плательщиком, как это бывает при учете векселей, а путем получения выданной суммы непосредственно от заемщика. Если клиент неплатежеспособен, то банк сам предъявляет векселя векселедателям к платежу.

Выдача ссуд под залог коммерческих векселей может носить как разовый, ток и постоянный характер. В последнем случае банк открывает клиенту под обеспечение векселями специальный ссудный счет. Выдача ссуд отражается по дебету этого счет, а погашение – по кредиту.

Выдача кредита под залог векселей производится банком в пределах лимита кредитования, который рассчитывается для каждого клиента. Для этого банк делает расчет свободного остатка кредита с учетом принятого в договоре соотношения между задолженностью и обеспечением.

В случае неисполнения собственником ссудного счета под залог векселей требования о погашении всего или части долга или взносе дополнительного обеспечения в течение 10 дней после отправки банком уведомления банк может реализовать все заложенные векселя и погасить задолженность по ссудному счету. Если денег от реализации векселей не хватаем для погашения всей задолженности, то она может быть погашена за счет остатка средств на расчетном счете клиента в судебном порядке путем наложения взыскания на имущества заемщика (схема представлена ниже).

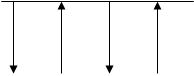

Заемщик

Заемщик

|

1 2 3 4

5

5

Банк заемщика Банк плательщика

Банк заемщика Банк плательщика

Пояснения к схеме:

1 – векселедержатель предъявляет векселя в банк для открытия ссудного счета под их обеспечение; 2 - банк выдает ссуду клиенту; 3 – происходит погашение ссуды клиентом; 4 - банк возвращает векселя клиенту на сумму погашенной задолженности; 5 - в случае, если клиент не погашает задолженность по ссуде, банк вправе отправить векселя к плательщику для получения платежа; для этого банк заемщика отправляет векселя в банк плательщика в порядке инкассо.

Осуществление операций банка по выдаче вексельных кредитов (под залог векселей) дает возможность банку прибыльно использовать денежные средства, которые он аккумулировал. Это обеспечивает также своевременность возврата денежных средств. Так как векселя наиболее надежные инструменты рынка ценных бумаг. Кроме того, векселя как срочные обязательства имеют то преимущество, что срок их погашения заранее известен, и банк может рассчитывать на эти средства, планируя свои будущие вложения.

1.5. Создание базы данных опротестованных векселей

Протест векселя - акт официального удостоверения (подтверждения) некоторых юридических фактов вексельного права, влекущих за собой наступление определенных правовых последствий, в частности:

- отказа плательщика от акцепта или оплаты векселя;

- отказа акцептанта проставить дату акцепта;

- отказа депозитария векселя от выдачи образца или подлинника векселя собственнику;

- невизирования векселя и т.п.

Своевременное совершение протеста (в течение нескольких дней, следующих за днем платежа) является необходимым условием для привлечения к вексельной ответственности индоссантов и их авалистов, т.е. для предъявления иска держателем векселя всем лицам, несущим солидарную ответственность за главного должника.

В РФ совершение протеста относится к исключительной компетенции нотариусов.

Неоплаченный вексель представляется нотариусу векселедержателем либо уполномоченным им лицом, подающим при этом нотариусу заявление об опротестовании векселя.

В заявлении с просьбой опротестовать вексель может быть указана меньшая сумма долга, чем в самом векселе (в том случае, если часть долга уже уплачена). Протест при этом совершается на взыскание суммы, указанной в заявлении, т.е. факт задолженности.

Поскольку вексель является ценной бумагой, векселедержатель вправе потребовать с нотариуса расписку в его получении, и нотариус обязан выдать ему такую расписку. Нотариус не вправе совершить протест в неплатеже (неакцепте и т.п.) при отсутствии векселя.

В этом случае может быть совершен только протест в непередаче подлинника векселя. Получив вексель для совершения протеста, нотариус должен тщательным образом проверить соответствие предъявленного документа требованиям вексельного законодательства, форме и реквизитам векселя. Если вексель составлен надлежащим образом, в день его принятия нотариус предъявляет плательщику или третьему лицу соответствующее требование (о платеже, об акцепте и др.).

Форма требования может быть как письменная, так и устной. Наиболее распространенный способ вручения - личное вручение требования нотариусом (или иным работником конторы) плательщику. Если после предъявления требования плательщик произведет платеж по векселю (нотариусу или векселедержателю), нотариус, не производя протеста, возвращает вексель плательщику с удостоверительной надписью на самом векселе о получении платежа. При этом факт платежа должен быть абсолютно достоверен.

Платежный документ обязательно должен содержать отметку банка о перечислении денежных средств со счета плательщика, либо деньги должны быть выплачены наличными средствами. Если плательщиком сделана отметка об акцепте на переводном векселе либо проставлена датированная отметка о его предъявлении, вексель возвращается векселедержателю без протеста. Если на требование произвести платеж (акцепт и т.д.) плательщик отвечает отказом, нотариусом составляется акт о протесте.

Вексель считается опротестованным с момента отметки об этом на самом векселе, скреплен печатью и подписью нотариуса. Протест должен быть совершен в указанные сроки, акт же о протесте может быть составлен позднее (спец. сроков для этого не установлено).

O составлении акта о протесте делается соответствующая отметка на векселе. В акте о протесте векселя в неплатеже должны быть указаны причины неоплаты по векселю (чаще всего - неплатежеспособность). Акт о протесте векселя совершается нотариусом на обороте векселя либо на отдельном листе. В последнем случае он подшивается к векселю. Акт о протесте составляется в двух экземплярах, один из которых остается в делах нотариуса вместе с копией опротестованного векселя.

Дата: 2019-12-10, просмотров: 411.