Векселя являются средством оформления кредитно - расчетных отношений торгующих между собой партнеров, т.е. в их основе лежат отношения купли - продажи товаров; в этом случае продавец товаров является кредитором (торгующим в кредит), а покупатель должником. Отсрочка платежа предоставляется в основном на срок до 3 месяцев (а иногда и на большее время), причем каких либо видимых процентов за это не берется, поскольку цена товара калькулируется таким образом, что стоимость отсрочки платежа уже включена в нее. А если оплата производится раньше, то предоставляется скидка с покупной цены.

Возможны такие варианты срока платежа, как по предъявлении; во столько-то времени от предъявления; во столько - то времени от составления и на определенный день.

Существует следующие виды векселей:

| Виды векселей | Характеристика |

| Казначейские | Краткосрочное долговое обязательство, выпускаемое правительством страны обычно при посредничестве Центрального банка со сроком погашения, как правило, от 90 до 180 дней. |

| Банковские | Долговые обязательства |

| Дружеский | Выдается одним лицом другому без намерения векселедателя произвести по нему платеж, а лишь с целью изыскания денежных средств путем взаимного учета этих векселей в банке. |

| Бронзовый (фиктивный) | Это вексель, за которым не стоит реальная сделка, нет никакого реального финансового обстоятельства, при этом хотя бы одно лицо, участвующее в сделке является вымышленным. Цель такого векселя – получить под него деньги в банке либо использовать для погашения долгов по реальным товарным сделкам или финансовым обязательствам. |

| Товарные | В основе лежит сделка по купле-продаже товара. |

| Финансовые | Применяются для мобилизации временно свободных денежных средств кредитных учреждений. |

| Фальшивый | Содержит поддельную подпись или подпись неправомочного или несуществующего лица. |

| Измененный | Вексель с изменениями в тексте путем подчистки или стирания, при наличии всех других реквизитов. |

| Частные | Эмитируются корпорациями, финансовыми группами, коммерческими банками. |

Вексель может быть только в бланковой форме (ст. 4 Закона РФ “О переводном и простом векселе”), поэтому к оформлению векселя предъявляются жесткие требования.

Вексель должен быть составлен в письменной форме, либо на специальном вексельном бланке, либо на простом листе бумаги с обязательным соблюдением всех реквизитов.

Вексель может быть составлен на любом языке, но следует учитывать, что Банк России принимает к учету векселя предприятий - резидентов, написанные только на русском языке. Законом определен перечень обязательных реквизитов, размещаемых на бланке векселя

Платеж по векселю может быть полностью или частично обеспечен посредством аваля, даваемого третьим лицом, что повышает доверие к нему. Аваль обычно выдается банком, для которого он представляет один из видов выдаваемого кредита. Авальный кредит (или банковский аваль) представляет собой ответственность банка по вексельному обязательству клиента. При этом реальная выплата денег банком происходит лишь в том случае, если получатель такого кредита не в состоянии рассчитаться по своему долгу. В противном же случае сделка ограничивается согласием банка авалировать вексель со взиманием комиссионных платежей, размер которых зависит от срока действия аваля, условий его предоставления, платежеспособности клиента.

Учет векселей состоит в том, что векселедержатель передает (продает) вексель банку по индоссаменту до наступления срока платежа и получает за это вексельную сумму за вычетом (за досрочное получение) определенного процента от этой суммы, т. е. учетного процента. Таким образом, с позиций банка — это покупка любого несобственного векселя.

Цель проведения операции:

1. Привлечение клиентуры путем повышения платежеспособности клиента, пополнения его оборотных средств.

2. Получение учетного процента или дисконта по ставке не ниже, чем аналогичное краткосрочное кредитование, но с большей гарантией, так как вексельное обязательство безусловное.

3. Развязка неплатежей, улучшение финансового состояния клиентов банка.

Коммерческий банк может быть заинтересован в учете векселей крупных акционеров банка, а также клиентов, которым ранее были выданы ссуды, для возврата которых банку необходимо улучшить финансовое состояние клиента. Вполне возможно, что банк будет учитывать векселя тех клиентов, с которыми планирует расширение сотрудничества. Поэтому этой операции банки придают особое значение. Как правило, условия ее выполнения определяют управляющие и директора банков на основе той информации, которая содержится в представленном к учету в банк векселе. Он отражает сложившиеся отношения между участниками вексельной сделки, а также между индоссантами, финансовое положение и кредитоспособность которых анализируется прежде, чем вексель принимается к учету. Особенно тщательно рассматриваются вопросы платежеспособности основных должников по векселю (векселедателя — по простому векселю и акцептанта или трассанта — по переводному).

Можно рассматривать операцию учета векселя как одну из форм платежного или расчетного кредита. И в том, и в другом случае банк осуществляет операцию учета векселя, однако платежный кредит предоставляется векселедателю, вексель которого и представляется к учету. Расчетный же кредит, предоставленный путем учета векселя его держателем, будет погашать не то лицо, которое его получало, т. е. не ссудозаемщик, а лицо, обязанное по векселю — векселедатель или акцептант.

Таким образом, учитывая анализ структуры и состояния вексельного рынка, можно сказать, что он является частью более обширного финансового рынка и имеет большое значение в хозяйственной жизни страны. Вексельный рынок предлагает большой выбор инструментов для инвестиционных и расчетных операций, являясь привлекательным для субъектов различных областей бизнеса. Грамотное использование инструментов этого рынка поможет решить проблемы, стоящие перед инвестором, и принести ему дополнительную прибыль.

1.2. Обработка принятых к учету векселей. Факторы, влияющие на расчетный размер процента

Реестры и принятые векселя направляются для дальнейшей обработки в кредитно-вексельный отдел. На лицевой стороне векселя и в реестрах против записи каждого векселя проставляется порядковый номер векселя, ведущийся с начала года в специальной книге учета, которая используется для разного рода справок.

Одновременно имеющаяся на векселях бланковая надпись переводится в именную на имя банка путем проставления над бланковой надписью штампа "Платите приказу АКБ «Зенит» банка". (наименование).

Надпись на имя банка предназначена для затруднения использования векселя при его утрате и хищениях. Кроме того, на векселе с лицевой стороны ставится штамп "учтены", "иногородний". Расчет оплаченной суммы учтенных векселей.

Производится расчет суммы, подлежащей удержанию в пользу банка в качестве дисконта за учет. Процентная ставка по учету векселей устанавливается самим банком.

По векселям с платежом не в месте учета взимается также порто (почтовые расходы) и дампо (комиссия иногородним банкам за инкассирование иногородних векселей).

Отдел ценных бумаг производит расчет вексельной суммы на дату принятия векселя к учету, который обычно обеспечивается компьютерной программой.

За учет векселя банк взимает учетный процент, ставка которого устанавливается самим банком. При инкассировании иногородних векселей взимаются порто (почтовые расходы) и дорто (комиссия иногородним банкам за инкассирование векселей). Следует отметить, что каждый банк устанавливает учетный процент самостоятельно и вправе его дифференцировать в зависимости от кредитоспособности заемщика.

Ставка процента может дифференцироваться в зависимости от кредитоспособности. При этом операции учета векселей предшествует экономический анализ, осуществляемый специалистами банка, экспертами, определяющими качество векселя на основе детального анализа финансовых отчетов предприятия, состояния основных и оборотных средств, платежной дисциплины и т. д.

При этом данная операция оформляется следующим образом:

Если клиент согласен учесть вексель по предложенному банком учетному проценту, а банк положительно решил вопрос о возможности учета векселя, то в самих векселях осуществляется препоручительский индоссамент. Кроме того, на лицевой стороне учтенных векселей ставятся штампы «Учтен», «Платите», «По приказу банка». На лицевой стороне векселя и в реестрах против записи каждого векселя проставляется порядковый номер векселя, ведущийся с начала года в специальной книге учета, которая используется для разного рода справок.

В практике российских банков операция учета векселей сопровождается заключением договора на предоставление учетного кредита, все пункты которого максимально формализованы.

После этого сотрудник отдела ценных бумаг производит заполнение нижней части заявления. Сотрудник отдела ценных бумаг направляет в бухгалтерию распоряжение установленной формы и оба бланка заявления. В бухгалтерии на бланке заявления ставится подпись бухгалтера, после этого один экземпляр сохраняется в банке, а другой выдается векселедержателю. Бланк векселя принимается к учету и перечисляются деньги на соответствующий счет. Платеж и расчеты по векселю производятся по реквизитам, указанным в распоряжении, обычно в течение двух дней с момента предъявления векселя.

Для дисконтных, к примеру, векселей, согласно Методическим рекомендациям по применению главы 25 НК РФ, рекомендуется использовать следующую формулу расчета наращенных (накопленных) сумм процентных выплат:

Рц = (N - К) / Т x D + К, где

Рц– расчетная цена;

N – номинальная стоимость приобретенной ценной бумаги;

K – покупная стоимость ценной бумаги;

T – количество дней от приобретения до погашения ценной бумаги;

D - количество дней, прошедших после приобретения ценной бумаги до реализации (иного выбытия) векселя.

Обращаем внимание: при погашении долговой ценной бумаги в срок расчетная цена не определяется.

А так же можно рассчитать итоговую сумму, которую получит банк, после получения векселя от векселеполучателя:

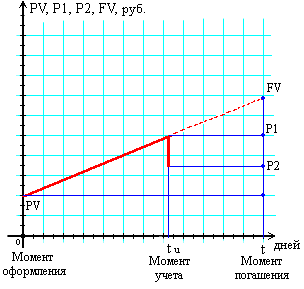

FV = PV * (1 + r * t / T); (формула 1)

P1 = PV * (1 + r * tu / T); (формула 2)

P2 = FV * (1 - rb * (t - tu) / T); (формула 3)

PV - стоимость векселя в момент его оформления (номинальная стоимость);

r - процентная ставка уплачиваемая векселедателем;

rb - дисконтная ставка по которой вексель учитывается банком;

t - срок действия векселя в днях (время от момента оформления до погашения векселя);

tu - срок между оформлением и учетом векселя в днях;

T - продолжительность года в днях;

FV - будущая стоимость векселя к погашению;

P1 - срочная стоимость векселя в момент учета банком;

P2 - выплачиваемая банком сумма в обмен на вексель.

Рис. 1. График расчета операций по учету векселя банком.

Дисконтная ставка банка больше процентной ставки на которую выдан вексель на размер комиссионных за предоставленную услугу, в которую входит: плата за учет, взятие на себя риска непогашения, риска изменения уровня инфляции, соотношения с другими валютами и т.д.

Чем больше значение процентной ставки, тем быстрее увеличивается стоимость векселя. Стоимость векселя в момент погашения рассчитывается аналогично простым процентам (FV в формуле 1). Теоретическая стоимость векселя в момент учета рассчитывается так же аналогично простым процентам (Р1 в формуле 2).

Выплачиваемая банком сумма (Р2) меньше теоретической стоимости векселя (Р1) из-за комиссионных, получаемых банком за услугу, оказываемую векселедержателю по более раннему получению наличных средств.

В момент погашения векселя векселедателем банк получает проценты, накопившиеся с момента учета векселя, рассчитываемые как FV - P1. Суммарная прибыль банка будет состоять из комиссионных и процентов: FV - P2. Недополученный доход векселедателя составит разницу между теоретической стоимостью векселя в момент учета и предложенной банком суммой (Р1 - Р2), что будет соответствовать разнице между процентной ставкой и дисконтной ставкой предложенной банком.

Если предприятие не станет тянуть с возвратом основной суммы долга вплоть до истечения срока кредитования и начнет частями возвращать в банк его векселя, постепенно погашая сумму долга, то деньги из фонда обязательного резервирования также начнут частями возвращаться в банк еще до окончания срока кредитования. Это означает для банка возможность вкладывать их в активные операции.

Таким образом, можно прийти к заключению, что для того, чтобы векселя банка для большинства участников расчетов имели качество оборотных средств, они должны иметь ликвидность, близкую к абсолютной (к ликвидности национальной денежной единицы). В идеале это значит, что очередной держатель векселя в любой момент времени должен располагать возможностью погасить имеющийся у него вексель, получив в обмен сумму, равную его номиналу. Ясно, что предоставить участникам расчетов такой режим погашения своих векселей может только банк - эмитент, располагающий развитой сетью региональных филиалов и/или местных банков - корреспондентов.

1.3. Расчет дисконта, переучетные операции с векселями

Дисконтом векселя считается покупка банком или специализированным кредитным учреждением векселей до истечения их срока путем оформления передаточной надписи (индоссамента). При учете векселей банк взимает с клиента учетный процент, т.е. покупка векселя происходит по цене ниже номинала. Владелец векселя получает всю сумму, указанную на нем, за вычетом учетного процента, составляющего доход банка от операции

V*t*r

S=

S=

100*365, 366

где V – сумма векселя;

t – срок до наступления платежа по векселю (в днях);

r – годовая учетная ставка.

Вычисление процентов дисконта производится в следующем порядке:

V*t

1. определяются процентные числа ( ) по каждому векселю;

1. определяются процентные числа ( ) по каждому векселю;

100

2. полученные процентные числа по всем учитываемым в этот день векселям складываются;

3. полученная таким образом сумма умножается на учетную ставку r, деленную на 365, или 366 дней.

Сумма дисконта удерживается банком из суммы векселя в момент его учета.

К учету принимаются векселя, отвечающие следующим условиям:

1. соответствуют требованиям Положения о простом и переводном векселе;

2. имеют не менее двух подписей (векселедателя и векселедержателя);

3. быть с платежом на местах, где имеются филиалы или корреспонденты банка, нотариальные органы и народные суды;

4. основаны на товарных и коммерческих сделках;

5. есть указание о точном местонахождении векселедателя и всех индоссантов.

Переучетные операции - межбанковские кредитные операции, основанные на переучете коммерческих векселей. Переучетные операции состоят в продаже банком (выступающим в качестве заемщика) векселя промышленной или торговой компании из своего портфеля другому банку, который выплачивает сумму векселя за вычетом дисконта. В некоторых странах коммерческие векселя переучитываются в центральном банке, который использует переучетные операции как средство регулирования рынка ссудных капиталов.

Важной особенностью векселя является то, что при стабильно функционирующей экономике и банковской системе он приобретает дополнительную функцию – инструмента рефинансирования и проведения ЦБ РФ денежно-кредитной политики при покупке им векселей у коммерческих банков.

Рефинансирование, основанное на операциях переучета векселей, предъявляемых коммерческими банками в ЦБ РФ, представляется надежным и приемлемым способом кредитования как коммерческих банков, так и производящих отраслей промышленности и сельского хозяйства. В настоящее время механизм рефинансирования (вексельного кредитования) еще до конца не отработан, хотя некоторые шаги в этом направлении предпринимаются. Так, согласно «Временным основным положениям по переучету векселей предприятий Банком России», к переучету должны приниматься только простые векселя предприятий-поставщиков, учтенные коммерческим банком, в которых банк указан как получатель платежа.

Переучетный кредит должен предоставляться ЦБ РФ на основании договора о вексельном кредитовании, заключенного с каждым коммерческим банком, по ставке переучетного кредита, установленной ЦБ РФ.

Особенностью переучетных операций Банка России служит то, что он покупает у коммерческих банков векселя на условиях обратного их выкупа коммерческими банками в установленные сроки.

Выкуп векселей, т.е. погашение переучетного кредита при наступлении срока, проводится путем списания средств с корреспондентского счета коммерческого банка в ЦБ РФ в бесспорном порядке, после чего векселя возвращаются банку. В случае выкупа векселя из-за отсутствия средств у коммерческого банка на корреспондентском счете в ЦБ РФ задолженность по вексельному кредиту в день наступления срока его погашения относится на счет просроченных ссуд с начислением повышенной учетной ставки.

Коммерческие банк, предоставляющие векселя к переучету, несут ответственность за их товарность, за платежеспособность предприятий-векселедателей, за подлинность и правильность подписей на векселях. Процедура переучета векселей ЦБ РФ выступает эффективным инструментом регулирования ликвидности банковской системы. На пути ее освоения имеются сдерживающие факторы: неразвитость законодательства и юридической практики, общая нестабильность экономика, высокие темпы инфляции, медленное развитие вексельного обращения и др. В настоящий момент механизм переучета векселей находится в стадии внедрения в практику ЦБ РФ.

Дата: 2019-12-10, просмотров: 422.