Анализ использования фонда заработной платы целесообразно проводить в следующей последовательности: исчисляют относительные и допустимые отклонения по фонду заработной платы, рассчитывают влияние на расход фонда заработной платы изменение численности персонала и средней заработной платы, изучают и составляют темп роста производительности труда и средней заработной платы под влиянием роста производительности труда.

Таблица 2. 9.

“Фонд заработной платы ”

| Показатели | Базисный период | Отчетный период | Выполнение плана, % |

| Фонд оплаты труда всего, тыс. руб. в т.ч. а) рабочие - водители - ремонтные рабочие - вспомогательный персонал б) руководители в) специалисты Средняя заработная плата, руб. | 833595 775410 581599 174388 19423 27176 31010 323 099 | 867202 813435 60626 1 180291 26883 26883 26883 32 2 620 | 104,03 104,9 104,24 103,39 138,41 98,93 86,69 99,85 |

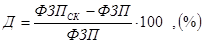

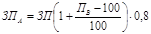

Скорректируем базисный фонд заработной платы по проценту выполнения плана по доходам:

(2.9)

(2.9)

где ФЗПСК – скорректированный фонд заработной платы, тыс. руб.;

ФЗП – базисный фонд заработной платы;

ПД – процент выполнения плана по доходам;

ККОР – коэффициент корректировки заработной платы (0,8 для АТП).

(2.10)

(2.10)

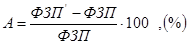

Определим абсолютное и относительное отклонение от базиса.

Абсолютное отклонение:

(2.11)

(2.11)

Относительное отклонение:

(2.12)

(2.12)

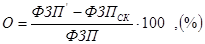

Основными причинами, влияющими на расход фонда заработной платы являются изменение численности работников и средней заработной платы. Пользуясь приемом исчисления разниц, определим влияние этих факторов на фонд заработной палаты.

(2.13)

(2.13)

Если производительность труда равна:

(2.14)

(2.14)

то

(2.15)

(2.15)

тогда

(2.16)

(2.16)

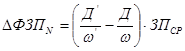

Исходя из этого равенства можно определить влияние на фонд заработной платы изменение производительности труда и объема производства (доходов).

(2.17)

(2.17)

(2.18)

(2.18)

Таким образом, используя вышеприведенные формулы, в конечном итоге мы получим следующее:

(2.19)

(2.19)

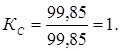

При анализе средней заработной платы необходимо сопоставить динамику средней производительности труда с динамикой средней заработной платы. Коэффициент, характеризующий соотношение темпов роста производительности труда и средней заработной платы (Кс), можно определить по формуле:

(2.20)

(2.20)

где Пω – процент по производительности труда;

ПСР.ЗПЛ – процент по средней заработной плате.

При Кс › 1 рост производительности труда опережает рост средней заработной платы. Лишь при соблюдении этого условия предприятие может расширять и совершенствовать производство и повышать жизненный уровень своих работников.

При Кс =1 рост средней заработной платы равен росту производительности труда.

Анализ себестоимости автомобильных

Перевозок

Анализ общей суммы затрат

Таблица 3.1.

“Плановые и отчетные данные по статьям затрат”

|

|

Статьи расходов

Расходы, тыс. руб.

Процент выполнения плана, %

Структура расходов, %

Для того, чтобы провести анализ общей суммы затрат на эксплуатацию, сопоставим данные за отчет и базис. Данные могут быть несопоставимы из-за изменения среднего расстояния перевозки грузов, из-за отклонения отчетного среднесписочного количества автомобилей, а также структуры автомобильного парка от плановых данных. Поэтому судить по величине абсолютного отклонения о размерах экономии или перерасхода денежных средств можно затруднительно. Следовательно, необходимо до начала анализа устранить влияние этих факторов на сопоставимость затрат путем пересчета последних на фактический объем перевозочной работы.

Таблица 3.2.

“Расчет аналитических сумм расходов”

| Статьи затрат | Формула | Расчет аналитических затрат (Са), руб. | Структура расходов, % |

| 1. Заработная плата с начислениями |

|

| 21,3 9 |

| 2. Переменные расходы в т.ч. - топливо - ГСМ - износ и ремонт шин - ТО и ремонт 3. Постоянные расходы в т.ч. - общехозяйственные расходы - амортизация |

|

| 49,1 3 31,9 4 2,23 5,41 9,5 5 29,48 21,2 2 8,2 6 |

| Итого: | 4540371 | 100 |

По данным табл. 3.1 и табл. 3.2 определим отклонения и их влияние на изменение общей суммы затрат (таблица 3.3).

Таблица 3.3.

“Расчет абсолютных и относительных отклонений по статьям затрат”

Статьи затрат

Отклонения

Дата: 2019-12-10, просмотров: 325.