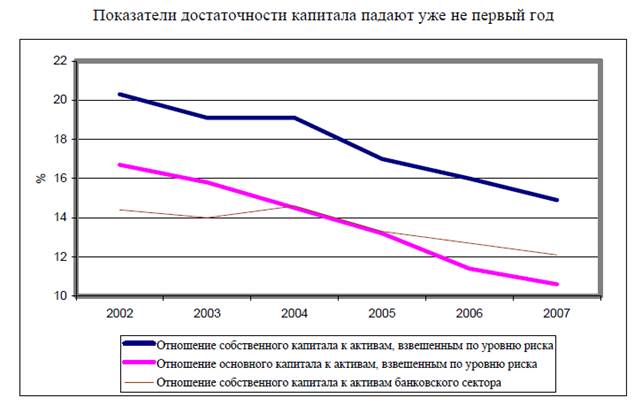

С 2002 г., когда банковский сектор оправился после тяжелого кризиса, наблюдается снижение всех показателей достаточности капитала (см. рис. 2). Требования к достаточности капитала Банк России установил в Инструкции №110-И, а также №112-И в форме норматива Н1, который определяется как отношение размера собственных средств банка к сумме его активов (за вычетом резервов), взвешенных по уровню риска.

Минимально допустимое значение норматива Н1 для банков зависит от величины собственного капитала банка. Для организаций с капиталом от 5 млн. евро и выше - 10%, а для слабо капитализированных (менее 5 млн. евро) - 11%. Для банков, занимающихся эмиссией облигаций с ипотечным покрытием Н1 равен 14%. Вновь создаваемые банки должны иметь с 1 января 2007 г. минимальный уставной капитал не менее 5 млн. евро. Все организации, чей капитал ниже 5 млн. евро, могут продолжать свою деятельность при условии недопущения снижения собственного капитала.

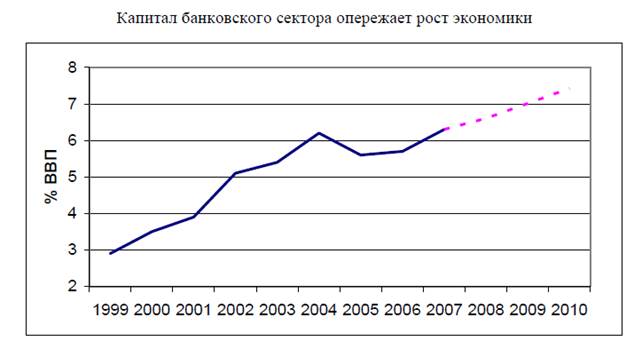

Рис. 2. Капитал банковского сектора в зависимости от показателей экономики

Рис.3. Показатели достаточности капитала банковского сектора России

Минимальный капитал в 5 млн. евро к обозначенной дате сумели нарастить далеко не все отечественные банки. В апреле 2007 г. порядка четырехсот тридцати банков не дотягивало до минимального уровня. А ведь это составляет 35% всех банковских кредитных организаций. Тем не менее, присутствие их на рынке едва заметно, а влияние на состояние сектора – ничтожно.

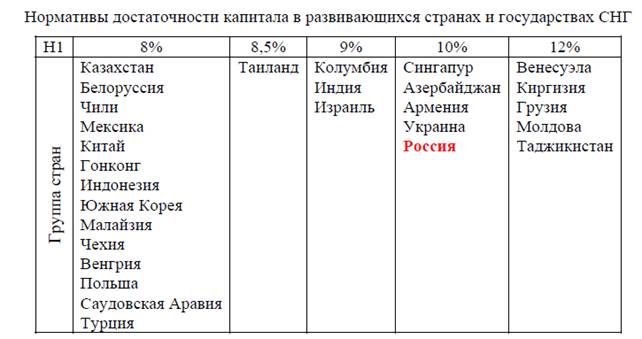

Нельзя сказать, что требования к капиталу банков в нашей стране завышены. Россия унифицировала с Европейским Союзом минимальный уставной капитал в 5 млн. евро. В то же время европейские страны вправе устанавливать собственные стандарты минимального размера уставного капитала, превышающие 5 млн. евро. Что касается норматива Н1, то он приближается к верхней границе нормативных требований, принятых в развивающихся странах. Международные нормы достаточности капитала находятся в диапазоне от 8% до 12%, но никогда не превышают 25%. Отечественный норматив Н1 соответствует требованиям, де-факто сложившимся в СНГ.

Некоторые отечественные банки настаивают на смягчении норматива - в частности, предполагается снизить его до 8%. При этом в качестве эталона рассматриваются рекомендации Базельского комитета по банковскому надзору, который считает адекватным норматив в 8%. Следует отметить, что по нормативу в 8% Базельский комитет оценивает крупнейшие мировые банки с максимальным рейтингом, в чьем финансовом благополучии нельзя усомниться. В развивающихся странах, где банки подвержены регулярным кризисам, требования к достаточности капитала в среднем выше. Таким образом, требования Банка России к капиталу банков вполне обоснованы и не могут считаться завышенными.

Рис. 4 Нормативы достаточности капитала в развивающихся странах и государствах СНГ

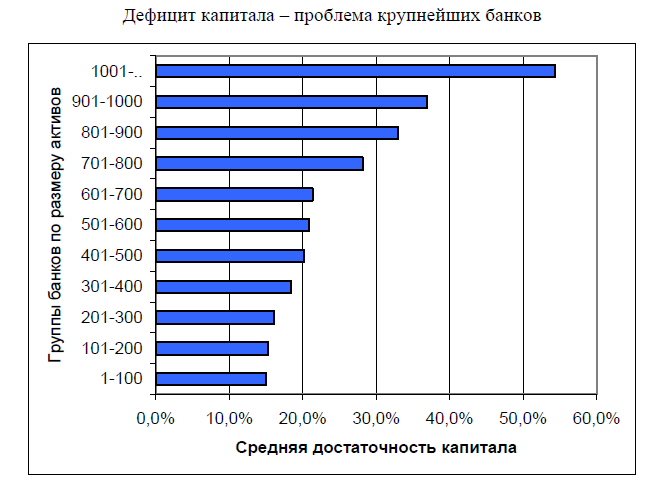

Несмотря на то, что о дефиците капитала говорят как о всеобщей проблеме, в действительности, это трудности довольно узкой группы банков. В апреле 2007 г. отношение собственного капитала к активам, взвешенным по уровню риска, по всему сектору достигало 16,2%, в то время как среднее значение Н1 у ведущей двадцатки банков составляло только 14,65%. Произведена оценка достаточности капитала каждой сотни банков, отранжированных по размеру активов. Результаты расчетов приведены на рисунке 5. Как можно заметить, дефицитом капитала страдают только крупнейшие банки. Подавляющее большинство банков в России в значительной степени опирается на свои, а не на клиентские силы.

По большому счету проблема дефицита капитала касается только первой полусотни банков. Именно они растут быстрее всех, оттесняя остальные банки на периферию. С 2003 по 2007 гг. первая полусотня увеличила свою долю в совокупных банковских активах с 73,5% до 77%. Конкуренцию им могут составить только банки из первой и второй сотни, они с относительным успехом сохраняют свою рыночные позиции. Все остальные банки теряют рынок и, по всей вероятности, в отдаленном будущем сойдут со сцены или ограничатся присутствием в специализированных рыночных нишах.

Каким образом ведут себя крупнейшие банки, испытывающие нехватку капитала? Наиболее острый дефицит испытывают Газпромбанк, Росбанк и Промсвязьбанк, значение норматива Н1 которых не превышает 11,5%. Все они предпринимают определенные усилия по наращиванию собственных средств. Газпромбанк капитализируется за счет прибыли и субординированного депозита объемом 1,5 млрд руб. Совет директоров Газпромбанка одобрил среднесрочную программу развития капитала Банка, которая включала проведение в 2006 г. дополнительной эмиссии акций, преобразование в 2007 г. в открытое акционерное общество и вывод его акций на фондовые рынки в 2008 г.

Росбанк и Промсвязьбанк выбрали стратегию привлечения внешнего инвестора. Росбанк выпустил акции и в 2006 г. провел двойную комбинацию с французским банком Societe Generale. В июне продал Societe Generale 10% акций, а в сентябре довел участие французского банка до 20% минус 1 акция. По заявлению руководства банка в 2008 г. он планирует провести IPO на 25% уставного капитала.

Промсвязьбанк провел дополнительную эмиссию акций и продал словенскому Nova Ljubljanska Banka 3,65% капитала. Как и Газпромбанк, он воспользовался субординированным инструментом – получил кредит в размере 1,5 млрд. руб. на срок 6 лет с возможностью дальнейшей пролонгации до 10 лет.

Как можно заметить, все три банка предпринимают серьезные усилия по подержанию адекватной капитализации. Однако приходится констатировать, что их валюта баланса и внебалансовые обязательства растут с опережением, в результате чего капитала хронически не хватает.

Почему падает достаточность капитала?

Как мы уже выяснили, крупнейшие банки держат в своих руках доминирующую долю рынка. С макроэкономической точки зрения их нехватка капитала представляет собой серьезное ограничение для расширения национального банковского посредничества. Какие причины объясняют дефицит капитала ведущих игроков рынка? По мой взгляд, факторы нехватки капитала носят как количественный, так и качественный характер. Количественным фактором выступает рост банковского бизнеса. За минувшие семь лет сбережения населения на банковских счетах возросли в 2,3 раза и остатки на корпоративных счетах - в 1,8 раза. Предложение кредитов возросло еще больше – почти в три раза. Однако банки не в состоянии своевременно пополнять капитал, в результате чего собственные средства банковского сектора увеличились за тот же период всего в 1,8 раза.

Качественный фактором дефицита капитала заключается в изменении структуры портфеля активов. На протяжении последних пяти лет в портфеле не изменилась доля только одной группы – первой группы активов (около 0,1%), характеризующейся наименьшим риском. Суммарная доля второй, третьей и четвертой группы активов неуклонно снижается и за 2003-07 гг. она уменьшилась с 10% до 7%. Банковские активы в основном растут за счет пятой, наиболее рисковой группы активов. Ее доля в активах, взвешенных по уровню кредитного риска, возросла с 89% до 93%. Ни для кого не секрет, что рост банковского бизнеса осуществляется за счет розничных операций, наиболее рисковых среди всех кредитных операций

Помимо бума розничного кредитования на состояние активов, взвешенных по уровню риска, влияет еще несколько факторов:

• рост риска по условным обязательствам кредитного характера, который определяется в зависимости от вероятности исполнения банком своих обязательств;

• рост рыночного риска, прежде всего, процентного риска;

• рост рисков по операциям репо и другим сделкам с обратным выкупом;

• рост вложений в акции кредитных организаций (прежде всего, создание сети дочерних и зависимых банков за рубежом).

Если говорить о распределении рисков по группам банков, то оно выглядит неоднородным. Безусловно, кредитный риск преобладает у всех банков. Однако остальные риски распределяются в зависимости от профиля организации. Высокий рыночный риск характерен для крупных частных банков, а риски по внебалансовым операциям – для дочерних иностранных банков. Таким образом, на достаточность капитала влияет как рост размеров банковского сектора, так и сдвиг портфелей в строну более рисковых инструментов.

Дата: 2019-12-22, просмотров: 382.