1.1. Структура капитала Коммерческого Банка

В июле 1988 г. ведущими капиталистическими странами мира было подписано соглашение об унификации методик измерения капитала банков, в котором определены основные принципы банковского капитала в зависимости от того, в какой степени его отдельные элементы могут участвовать в покрытии обязательств банка. Ключевым элементом капитала банка или базисным капиталом должен быть оплаченный акционерный капитал и объявленные резервы.

Базисный капитал банка можно легко определить из отчетности банков. Он оказывает существенное влияние на формирование прибыльности банковских операций и конкурентоспособность. Именно эта часть капитала банка рекомендована для расчета коэффициента достаточности капитала.

Собственно акционерный капитал банка равен номинальной стоимости выпущенных им акций (оплаченный акционерный капитал).

Нераспределенная прибыль представляет собой балансовую статью банка, характеризующую превышение его доходов над расходами.

Резервный капитал формируется за счет учредительской прибыли, полученной от эмиссии акционерного капитала (т.е. разница между номинальной стоимостью выпущенных акций и фактической выручкой, полученной от их реализации) и ежегодных отчислений от текущей прибыли.

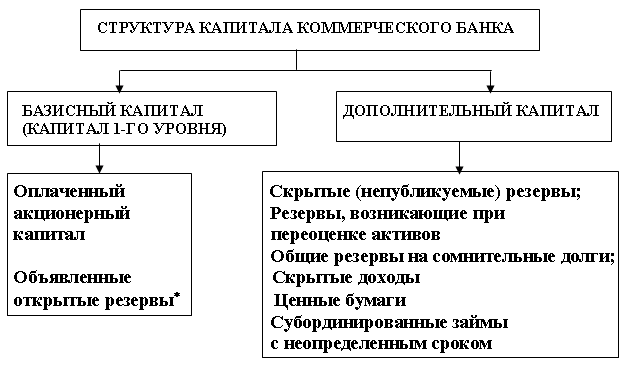

Кроме базисного капитала, в общей структуре банковского капитала должны присутствовать и дополнительные элементы, надежность которых несколько меньше. Совокупность этих элементов получила название дополнительного капитала. Общая структура капитала представлена на рис.1[1].

Рис. 1. Структура капитала коммерческого банка

В целях повышения надежности капитала банка указанным выше соглашением были приняты следующие требования к его структуре:

1. Размер базисного капитала должен быть не менее 50% общего объема капитала банка. Причем базисный капитал должен определяться после выплаты налогов из прибыли.

2. Сумма вспомогательных обязательств не должна превышать 50% общей суммы базисного капитала.

3. Если общие резервные фонды на случай кредитных потерь включают активы с заниженной оценкой, то их объем не должен превышать 1,25% -ных пункта или, в исключительных случаях, 2%-ных пунктов от размеров активов, подверженных рискам.

4. Если резервы от ревальвации активов принимают форму скрытых доходов от нереализованных ценных бумаг, то они подлежат скидке на 55%.

Принимая во внимание экономические изменения, происходящие в нашей стране, необходимо учитывать эти требования в процессе разработки нормативных актов по регулированию банковской деятельности. Кроме того, вполне очевидна тенденция интегрирования нашей банковской системы в мировую, к которой рассмотренные выше принципы имеют непосредственное отношение.

Кроме выше сказанного, следует иметь в виду, что для регулирования банковской деятельности необходимо определить важнейшие элементы капитала по степени их готовности к покрытию убытков. Такой подход дает возможность обеспечить единство в расчете достаточности капитала различных банковских учреждений.

1.2. Собственные средства (капитал) Коммерческого Банка

Собственные средства коммерческого банка - средства, принадлежащие самому банку. Структура собственных средств может быть представлена следующим образом[2].

1. Капитал и фонды банка:

1.1. Уставный капитал (сч. 102, 103).

1.2. Собственные акции, выкупленные у акционеров (сч. 104).

1.3. Добавочный капитал (сч. 106).

1.4. Фонды банков (сч. 107).

1.5. Резервы на возможные потери по ссудам (по I группе риска) (код 8968).

2. Доходы будущих периодов:

2.1. Переоценка собственных средств в инвалюте (сч. 61305).

2.2. Переоценка средств в инвалюте (сч. 61306).

2.3. Переоценка ценных бумаг (сч. 61307).

3. Доходы и прибыль (сч. 701 + 703).

Основными статьями собственных средств являются оплаченный капитал и резервы. Особой статьей является избыточный капитал. В некоторых случаях его источником служит продажа акций банка по стоимости, превышающей номинал, т.е. фактическая прибыль. В эту статью могут также зачисляться и результаты переоценки некоторых других активов, числящихся на балансе банка (недвижимость, ценные бумаги). В этом случае его величина будет отражать лишь состояние конъюнктуры отдельных специализированных банков, а не результат деятельности как таковой.

Следует иметь в виду, что собственные средства банка частично могут вкладываться в долгосрочные активы (землю, здания, оборудование), и, кроме того, за счет отчислений в капитал банка создаются различные резервы.

Фонды банка. Положение о порядке образования и использования фондов утверждается Советом банка. Основным элементом фондов банка является уставный фонд (УФ) - организационно-правовая форма капитала, служащая основным обеспечением обязательств банка. Если банк создается как акционерное общество, то его УФ формируется за счет средств акционеров, поступивших от реализации акций банка. Банк, являющийся обществом с ограниченной ответственностью, формирует свой УФ за счет паев (вкладов) участников.

В Уставе банка указывается порядок образования и размер резервного фонда (РФ). Этот фонд образуется для обеспечения обязательств и покрытия общих рисков по операциям банка, по которым не формируются специальные резервы. Все коммерческие банки в РФ осуществляют отчисления по нормативам, которые утверждаются собранием пайщиков (акционеров). Источником отчислений является прибыль банка до налогообложения. Резервный фонд формируется путем ежегодных отчислений в размере, например, не менее 5% чистой прибыли банка до тех пор, пока он не составит 25% УФ. Затем отчисления прекращаются и возобновляются вновь тогда, когда размеры РФ окажутся меньше 25% УФ банка.

Страховые и иные фонды специального назначения формируются из прибыли, создаются в обязательном порядке и используются для страхования кредитов на случай их невозврата. Чем больше страховые резервы банка, тем выше его надежность. Специальные фонды состоят из трех видов: дополнительные собственные средства банка (учредительская прибыль); средства, полученные в результате переоценки основных фондов; износ МБП. Использование указанных фондов происходит в соответствии с решением общего собрания акционеров (пайщиков) - утвержденным "Положением о порядке формирования и использования доходов".

Фонды, экономического стимулирования банка образуются из прибыли после налогообложения. Они создаются для материального поощрения, развития банковского дела, производственного и социального развития и т.д. по решению Совета директоров или Совета банка.

Следует подчеркнуть, что рассмотренные фонды банка являются его кредитными ресурсами и включаются в состав капитала банка.

Для снижения рисков по отдельным операциям коммерческие банки имеют право создавать соответствующие резервные фонды (на покрытие кредитных рисков, под обеспечение вложений в ценные бумаги). Эти резервы увеличивают собственные средства банка, создают условия для его надежности, но не включаются в состав собственного капитала банка.

Фонд основных средств не является кредитным ресурсом банка, так как он капитализирован в основные средства. Средства, вложенные в здания и сооружения, пребывают в неликвидной форме и не могут быть использованы в качестве источника кредитных вложений. Это обстоятельство важно учитывать при анализе фондов банка.

Прибыль. Наряду с фондами немаловажным компонентом собственных средств банка выступает его прибыль, которая образуется за счет доходов банка за вычетом его расходов. В совокупности собственные средства банка являются его капиталом и служат одним из источников активных операций.

Наибольший удельный вес в собственных ресурсах банка принадлежит УФ (около 85%). Прибыль, фонды экономического стимулирования и другие фонды достигают относительно незначительных сумм, что составляет примерно 9, 2 и 4,5% собственных средств соответственно.

Необходимо различать собственные средства-брутто и собственные средства-нетто. Знать точное значение суммы собственных средств-нетто важно потому, что именно эти средства рассматриваются в качестве кредитного ресурса. Понятие собственных средств-брутто шире, поскольку оно включает в себя размер как отвлеченных (капитализированных), иммобилизованных собственных средств, так и фактического остатка собственных средств-нетто, которые могут быть использованы для кредитования.

Сумма иммобилизации выступает как отрицательный фактор банковской деятельности. Чем она больше, тем ниже уровень доходности банковских операций. Кроме того, иммобилизация средств негативно сказывается и на показателях платежеспособности банка. Сокращение суммы иммобилизации ведет к росту доходов и повышению ликвидности банка. Иммобилизационные собственные средства показываются в активе баланса.

Собственные средства-брутто содержат:

1. Зарезервированные собственные средства-брутто - резервный фонд, страховые фонды и другие фонды специального назначения.

2. Собственные средства-брутто, используемые в обороте:

а) капитал и фонды банка;

б) доходы банка, включающие операционные и разные доходы, плату за инкассацию, подлежащую переводу управлению инкассации, полученные штрафы, пени, неустойки;

в) прибыль банка за отчетный год и до отчетного года.

В состав отвлеченных средств входят:

1. Инвестиционные активы:

а) капитализированные активы, учитывающиеся по остаточной стоимости - инвестиции материальные и нематериальные;

б) финансовые инвестиции - прямые финансовые инвестиции, т.е. участие коммерческого банка в деятельности других юридических лиц, портфельные финансовые инвестиции, куда входят инвестиции в ценные бумаги и депозиты коммерческого банка в других кредитно-финансовых учреждениях (банковские депозиты).

2. Банковские расходы.

3. Убытки.

Собственные средства (капитал) кредитной организации, используемые в расчете обязательных экономических нормативов, в соответствии с Инструкцией № 1 ЦБР определяются как сумма уставного и добавочного капиталов, фондов банка и нераспределенной прибыли, скорректированная на величину резерва на возможные потери по ссудам I группы риска, сальдо переоценки средств в инвалюте, ценных бумаг, драгоценных металлов, а также полученного (уплаченного) аванса накопленного купонного дохода, уменьшенная на величину собственных акций, выкупленных банком, несозданного обязательного резерва на потери по ссудам, ценным бумагам, превышение затрат на приобретение материальных активов, переоценки основных средств. Полученный результат уменьшают на величину просроченных процентов, превышения дебиторской задолженности, просроченной свыше 5 дней, а также расчетов с организациями банков по выделенным средствам. Капитал банка (К) можно рассчитать следующим образом:

К=сч. 102+103+104-105+106+107-60319+(61305+61306+61307+ +61308-61405-61406-61407-61408)+(701-702+703-704-705)-код 8948-код 8949-код 8965-код 8966-код 8967+(код 8968-код 8969)-код 8970-код 8971-код 8985.

В случае возникновения у банка отрицательного (или нулевого) капитала территориальное учреждение Банка России должно представить в Департамент пруденциального банковского надзора аналитическую записку, в которой сообщаются меры, принимаемые по выходу банка из критического положения, и перспективы его дальнейшей деятельности.

У банка может и не быть собственных средств-нетто, вложение которых приносит доход. Это происходит в случае, если сумма отвлеченных собственных средств превысит величину собственных средств-брутто. В такой ситуации необходимо выявить и устранить причины недостатка средств, так как очевидно, что на покрытие собственных затрат банка направляются привлеченные средства, а это является симптомом неэффективной работы банка.

Для обеспечения ликвидности и платежеспособности банка необходимо умение управлять собственными средствами. При расширении активных операций и росте объема депозитов возникает задача увеличения собственного капитала банка. Эффективным инструментом управления собственным капиталом выступает политика в области дивидендов по выпущенным банком акциям. Например, повышение дивидендов влечет за собой увеличение цены за акцию, а следовательно, возможность продажи дополнительных акций и, как результат, рост собственного капитала банка. Другой задачей банка является умение эффективно использовать собственные ресурсы, увеличивая при этом доходность и ликвидность банковских операций.

Дата: 2019-12-22, просмотров: 400.