| Показатели | 1 квартал | 2 квартал | 3 квартал | 4 квартал | |

| Объем затрат на маркетинговое мероприятие в руб. | 1 175 300 | 240 300 | 140 300 | 140 300 | |

| Цена услуг в тыс. руб. | 165 424 800 | 160 912 000 | 241 012 000 | 253 909 775 | |

| Объем реализации (в тыс.руб.) | 105 781 000 | 156 140 000 | 251 266 800 | 286 812 200 | |

| Себестоимость услуг в руб. (в тыс. руб.) | 98376330 | 145 210 200 | 233 678 124 | 266 735 346 | |

| Балансовая прибыль(в тыс. руб.) | 7 404 670 | 10 929 800 | 17 588 676 | 20 076 854 | |

| Налог на прибыль (20%) | 1480934 | 2185960 | 3517735 | 4015370 | |

| Чистая прибыль (в тыс. руб.) | 5 923 736 | 8 743 840 | 14 070 941 | 16 061 484 | |

| Рентабельность в % | 17,85% | 17,88% | 17,94% | 17,98% |

Расчет балансовой прибыли равен разности объема реализации и себестоимости продукции. Далее рассчитывается сумма налогообложения, равная 20% от балансовой прибыли.

Основным показателем, свидетельствующим о прибыльности предлагаемых мероприятий, является рентабельность. Рентабельность продаж – это сопоставление чистой прибыли к объему реализации. В нашем случае, анализ наглядно демонстрирует о росте уровня рентабельности и значения чистой прибыли.

Чистая прибыль рассчитывается как разница между балансовой прибылью и налогом на прибыль. Данный расчет так же показывает тенденцию к увеличению чистой прибыли.

Для полного расчета экономической эффективности используются такие

показатели, как:

1. Чистый дисконтированный доход (NPV), или интегральный эффект;

2. Индекс доходности (PI).

При оценке эффективности программы соизмерение разновременных показателей осуществляется путем приведения (дисконтирования) их к ценности в начальном периоде. Для приведения разновременных затрат, результатов используется норма дисконта (Е). Коэффициент дисконтирования равен банковской ставке, уровню инфляции и риска проекта. Учитываемая при расчете ставка инфляции (I) равна 12 % в год, размер банковской ставки (R) соответствуют уровню банковской льготной ставки, предоставляемой ЗАО «Форт Диалог», и равен 14 %. Коэффициент

дисконтирования рассчитывается по формуле:

Е год = (I+R) / 100

Ставка дисконтирования Е = (14% + 12%)/100 = 0,26 % (годовых).

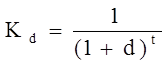

Ставка дисконтирования обозначается буквой d. Ставка дисконтирования в месяц рассчитывается таким образом:

где:  — коэффициент дисконтирования;

— коэффициент дисконтирования;

d —ставка дисконтирования;

t — номер месяца либо квартала.

Квартальная ставка дисконтирования равна 0,26/ 4= 0,065

1 квартал = 1;

2 квартал = 1_____

1+ 0,0650 = 0,94;

3 квартал = 1_____ 2

( 1+ 0,0650) = 0,88;

4 квартал = 1_____ 3

( 1+ 0,0650) = 0,83.

На основании коэффициента дисконтирования рассчитывается чистый

дисконтированный доход (NPV). В таблице 3.3.3. приведен расчет чистого дисконтированного дохода.

,

,

где NPV — чистый дисконтированный доход;

Dt — сумма чистого денежного потока;

Pt — сумма инвестиционных затрат;

d — ставка дисконтирования;

n — число интервалов в общем расчетном периоде t;

t — период.

Таблица 3.3.3

Дата: 2019-12-22, просмотров: 403.